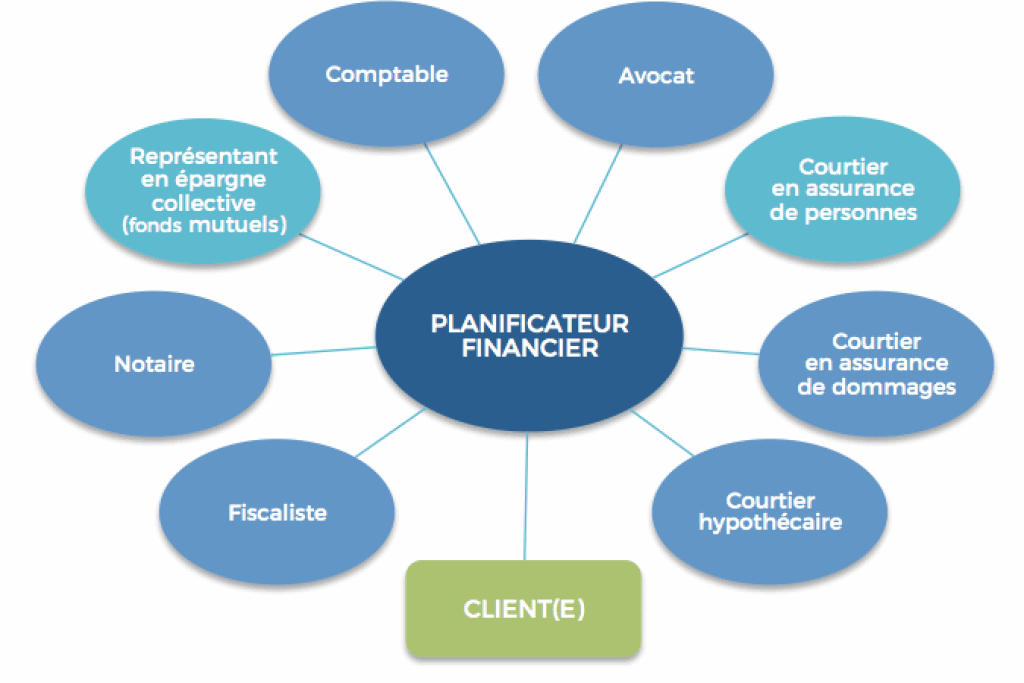

财务规划师如何帮助您?

财务规划是每天进行的,同时尊重您的能力和优先事项。生活中的事件往往是不可预测的。良好的财务行动计划具有适应性,并且必须反映您的愿望和现实。财务规划师可以帮助您发展 您的婚礼预算 例如。

在这篇文章中 Finance de Demain 向您介绍财务规划师的角色。但在开始之前,这里为您提供了完整的交易教育。

🥀 理财规划师是做什么的?

财务规划师可以帮助您了解您的财务目标。它可以帮助您制定实现这些目标的计划。无论是存钱买新房,为退休投资、为孩子的教育留出资金、决定您需要哪种保险产品,或者以上全部。

首次存款后获得 200% 的赠金。 使用此促销代码: argent2035

他们分析您财务状况的各个方面,并利用他们的专业知识和洞察力来帮助您定义和实现您的目标。 这可能包括以下策略 债务退款, 退休账户等的理想资产配置。

🥀 财务规划师与财务顾问

条款 理财规划师 et 财务顾问 经常互换使用。事实上,这两类专业人士都提供财务规划服务,帮助客户实现其财务目标。

财务顾问, 但是,通常被认为是一个更广泛的类别。 他们是管理您的投资、安排保险范围和担任股票经纪人的专业人士,此外还提供财务规划服务。 理财规划师将自己局限于更有针对性的服务。

🥀 理财规划师的类型

重要的是要注意“ 理财规划师 本身是一个不受管制的通用术语。 任何人都可以称自己为财务规划师并提供财务规划服务。

| 庄家 | 奖金 | 立即投注 |

|---|---|---|

| ✔️ 奖金 : 直到 €1950 + 150 次免费旋转 💸 种类繁多的老虎机游戏 🎁 优惠券代码 : argent2035 |  |

| ✔️奖金 : 直到 €1500 + 150 次免费旋转 💸 广泛的赌场游戏 🎁 优惠券代码 : argent2035 |  |

| ✔️ 奖金:高达 1750 欧元 + 290 瑞士法郎 💸 顶级赌场的投资组合 🎁 优惠券代码 : 200euros |  |

有些人可能专注于规划的某些方面,例如退休或税务管理。 然而,其他人则采取更全面的方法。 有些甚至可能不会把您的最大利益放在心上,最好避免。

✔️ 受托理财规划师

受托理财规划师必须为客户的最大利益行事。 受托责任一词意味着规划师必须将客户的经济利益置于自己的利益之上。

实际上,信托理财规划师必须以最低的价格为客户提供最佳的解决方案。这与规划者从客户或其他来源赚取的任何费用或佣金无关。

一些理财规划师只遵守充足标准。 根据适用性标准,财务规划师的建议必须满足您的需求。 但允许他们推荐向您收取更高费用或赚取比同类产品更高佣金的产品或服务。

选择财务规划师时,最好的策略始终是选择受托人,这样您就知道他们推荐的产品和服务最适合您,而不是他们。

✔️ 注册财务策划师 (金融理财师)

注册理财规划师是一项行业认证,具有严格的教育和道德要求,可让持证人充分准备好提供全面的理财规划服务。

值得注意的是,所有 CFP 都必须充当受托人,而且大多数都是在收费的基础上运作的。 这意味着他们只会由您支付费用,而不是他们推荐的产品。

由于他们广泛的培训和信托标准, CFP 是财务规划界的支柱 许多客户选择从哪里开始他们的财务规划之旅。

✔️ 投资顾问

投资顾问是帮助客户买卖证券并可能提供财务建议的个人或公司。 有两种主要类型,主要根据它们是否遵守充分标准或受托标准来区分:

注册代表: 注册代表代表他们的客户买卖证券,并且通常由雇用他们的经纪公司授权。 有许多注册代表,您做出决定,而代表只是执行它们。

但是,有些人以财务顾问或规划师的身份出现。 如果您选择与提供财务建议的注册代表合作,请记住,他们仅符合适当性标准,这可能会影响他们向您推荐的产品和服务。

投资顾问代表: 投资顾问代表 (IAR) 受雇于称为注册投资顾问 (RIA) 的公司,这些公司提供财务建议和规划服务。

与注册代表不同,RAI 遵守信托标准。 许多人可能拥有额外的证书,如 CFP,以增强他们的财务规划能力。

✔️ 智能投顾

机器人顾问提供自动化投资管理。 大多数人会根据您的目标和承担风险的意愿将您置于预先定义的投资组合中,然后他们会随着时间的推移为您管理和维护这些投资组合。

这些机器人在技术上是 RIA,这意味着它们也符合受托标准,并且越来越多的机器人通过人类规划师和 CFP 提供的更全面的财务规划来补充他们的自动化产品。

| 庄家 | 奖金 | 立即投注 |

|---|---|---|

| ✔️ 奖金 : 直到 €1950 + 150 次免费旋转 💸 种类繁多的老虎机游戏 🎁 优惠券代码 : 200euros | | |

| ✔️奖金 : 直到 €1500 + 150 次免费旋转 💸 广泛的赌场游戏 🎁 优惠券代码 : 200euros | |

| ✔️ 奖金 : 直到 €1950 + 150 次免费旋转 💸 种类繁多的老虎机游戏 🎁 优惠券代码 : WULLI | |

如果您是新手投资者,只是偶尔需要财务规划师的服务,那么这种混合方法可能很合适。

✔️ 财富管理人

实际上,财富管理机构是高净值人士的财务规划师。 由于与他们合作的客户,他们通常专注于最常影响富人的财务规划方面,例如遗产规划、法律规划和风险管理以保护资产。

与财务规划师一词一样,财富经理不受监管,这意味着任何人,无论其资历如何,都可以称自己为财富经理。 这意味着只有一些(但不是全部)财富管理机构是受托人。

🥀 您需要财务规划师吗?

尽管几乎每个人都可以从财务规划师的服务中受益,但事实是并非每个人都需要这样的服务。如果您的财务状况相当简单,这意味着您工作、有储蓄并将钱存入退休账户,那么您可能不需要财务规划师。

但是,如果您的财务状况更加复杂或您的情况发生变化,例如:

✔️ 你收到一笔可观的意外之财

如果您遇到突然的资金流入,例如大笔工作奖金或亲人去世后的遗产,财务规划师将与您一起制定资金计划,以便您实现目标。

首次存款后获得 200% 的赠金。 使用此官方促销代码: argent2035

✔️ 您的收入变化

如果您找到一份显着改变您收入的新工作,财务规划师可以帮助您制定新预算并调整您的退休金供款。

✔️ 你要结婚了

如果您要结婚,您和您未来的配偶可能会与财务规划师会面,讨论如何管理现有债务、为新房存钱或为未来的孩子做计划。

✔️ 你离婚

财务规划师还可以帮助您处理困难情况,例如离婚。 通过与专门处理离婚案件的财务规划师合作,您可以在确定子女抚养费和赡养费、分配个人资产以及了解税法方面获得帮助。

✔️ 一个新的孩子来到这个家庭

如果您打算领养或分娩,财务规划师可以帮助您决定您需要什么样的人寿保险,以及如何为您孩子的大学教育储蓄。

🥀 如何选择理财规划师

如果您认为与财务规划师合作对您来说是正确的决定,您需要了解以下几点:

✔️ 信誉和信任

因为任何人都可以称自己为理财规划师,所以明智的做法是寻找备受推崇的证书,例如:

CFP:CFP 有能力帮助您规划财务生活的各个方面。 如果您正在寻求一般帮助以控制您的财务,CFP 是一个很好的起点,因为他们都必须满足严格的要求并充当客户的受托人。

| 庄家 | 奖金 | 立即投注 |

|---|---|---|

| ✔️ 奖金 : 直到 €750 + 150 次免费旋转 💸 种类繁多的老虎机游戏 🎁 优惠券代码 : 200euros 💸 Cryptos:比特币、狗狗币、以太坊、USDT | |

| ✔️奖金 : 直到 €2000 + 150 次免费旋转 💸 广泛的赌场游戏 🎁 Cryptos:比特币、狗狗币、以太坊、USDT | |

| ✔️ 奖金:高达 1750 欧元 + 290 瑞士法郎 💸 顶级加密货币赌场 🎁 Cryptos:比特币、狗狗币、以太坊、USDT | |

CPA:注册会计师 (CPA) 专门从事税收筹划,并在他所在的州获得许可。 如果您正在寻求帮助管理您的应税收入或减少您在纳税时的欠款,您可能需要求助于注册会计师。

CFA:特许金融分析师 (CFA) 可以担任财务规划师,尽管大多数人选择帮助企业管理财务,而不是个人消费者。

也就是说,如果您遇到提供财务规划服务的 CFA,要知道他们已经通过了许多严格的行业考试,并且拥有多年的专业经验,使他们有资格获得此头衔。

✔️ 信托责任

如果您自己不是金融专业人士,您可能不熟悉大多数金融产品的来龙去脉及其相关税法。 这就是为什么让一位专家指导您完成整个过程是非常宝贵的,他只把您的最佳经济利益放在心上。

不幸的是,并非所有理财规划师都是受托人。 有些只提供有关他们销售的产品的建议,例如某些投资或保险账户。 他们还可以将您引导至可为他们赚取更高佣金的产品。

✔️ 支付结构

理财规划师可以通过无数种不同的方式获得报酬。有些依靠他们推荐的产品获得佣金;其他人则根据他们为您管理的资产收取一定比例的费用。还有一些按小时或按月或按年收取费用。

在联系您的理财规划师之前,请确保您了解他们的服务将如何获得报酬。即使是一般的 CFP 也可能专注于特定类型的客户,例如医生、律师或背负高额学生贷款债务的客户。

向潜在的理财规划师询问他们通常与之合作的人的类型。 还要询问他们倾向于提供的服务类型。 这样,您可以确保您选择的专业人士在您面临的财务问题类型方面具有丰富的经验。

🥀 结论

收入和支出的完美协调在实践中很难实现。 这就是为什么流动性储备的规划往往针对目标现金基金或支付手段储备的保证金。

各个行业的特定流动性需求对这些流动性储备的数量具有决定性作用。 财务规划师帮助您调整投资。 现在您知道财务规划师的角色了。

如果您是该领域的专家之一,请在评论中留下您的经验。但在您离开之前,这里有一些培训可以让您掌握自己的个人财务状况。

感谢您阅读这篇关于在财务规划师的帮助下管理财务的文章。 我和我的家人希望更好地管理家庭内部的财务,尤其是遗产。 我怀疑受托人的承诺可能非常有用。 请将我的注意力引向不同类型的理财规划师,以便更好地了解我的确切需求。

非常感谢您的留言。 您可以随时请求我们的服务