關於貨幣互換需要了解什麼?

貨幣掉期是公司債務資本結構中越來越普遍的衍生工具。 當組織評估該產品是否適合他們時,他們會考慮各種問題,從貿易結構到會計處理。 此外,銀行業的未來在於證券化 和投資組合多元化 學分。 全球貨幣互換市場將在這一轉變中發揮關鍵作用。

在本文中,我將向您介紹有關貨幣互換所需了解的要點。但首先,這是一個付費培訓課程,可讓您 開始在線培訓.

什麼是貨幣互換

貨幣掉期是兩方之間的協議,以不同的貨幣從一方交換另一方的貸款現金流。 它們使公司能夠更有效地進入全球資本市場,因為它們在不同發達國家的利率之間提供了一個完整的套利鏈接。

首次存款後獲得 200% 的贈金。 使用此促銷代碼: argent2035

貨幣掉期只是一種協議,以設定的匯率將一種貨幣的現金流量換成另一種貨幣的現金流量。

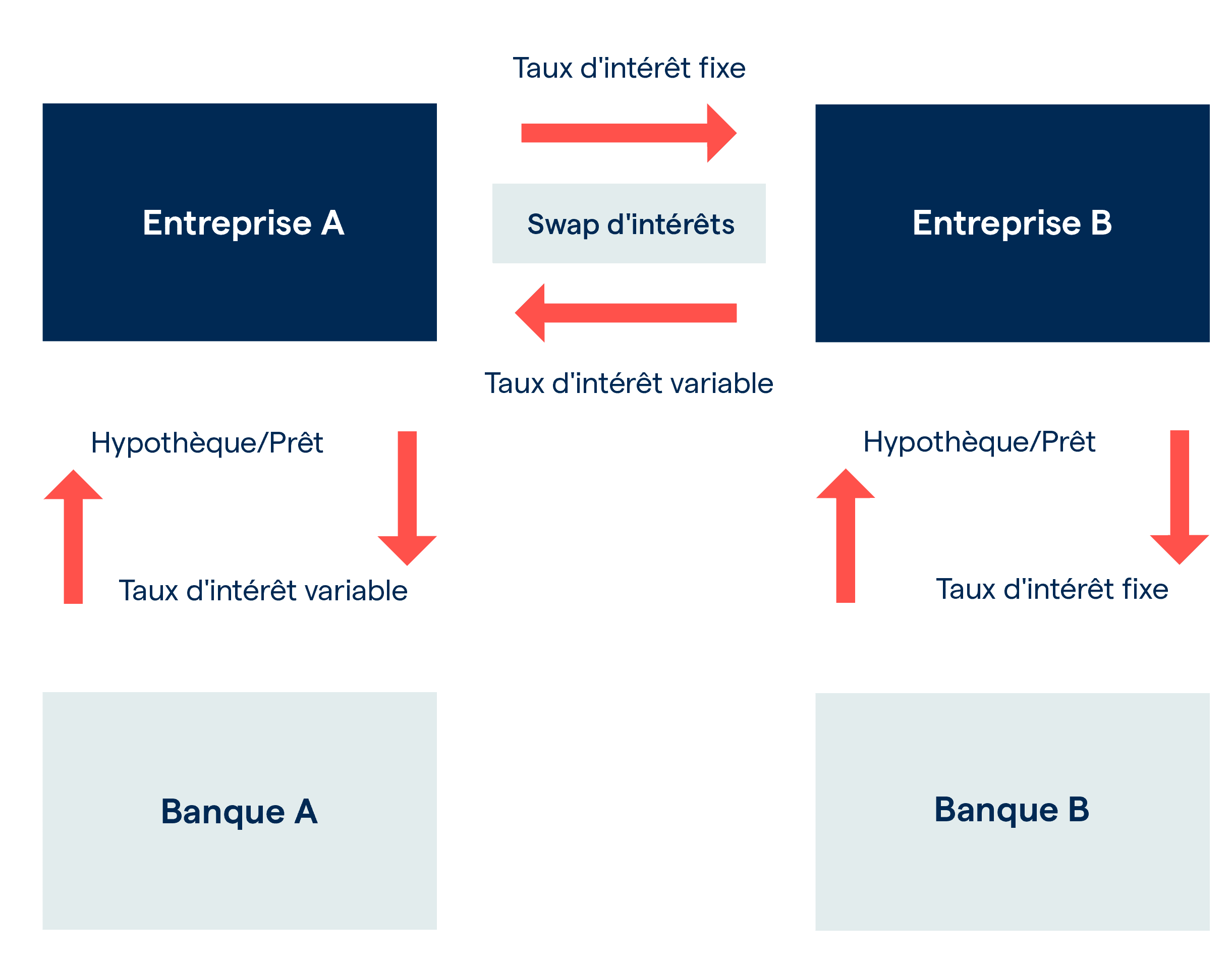

例如,公司可以與對沖銀行簽訂協議,以固定利率收取一定名義金額的美元,以換取以不同利率支付特定名義金額的歐元。 重要的是要注意交易的每個階段都可以是固定或浮動利率。

與任何場外交易衍生品一樣,這些交易是可定制的。 在某些情況下,存在初始的名義交換。 對於其他情況,存在最終的名義交換。 在幾乎所有情況下,都有臨時利息支付,其中可能包括也可能不包括名義掉期。 下圖提供了一個常見示例。

互換的歷史淵源

互換可以追溯到 1960 年代,當時 FED(美國中央銀行)干預外匯市場,通過與德國央行(德國中央銀行)用美元兌換馬克來支持美元。 美聯儲隨後承諾,反向兌換(馬克的返還和美元的回收)將在預先確定的日期進行。

| 莊家 | 額外福利 | 立即投注 |

|---|---|---|

| ✔️ 額外福利 : 直到 €1950 + 150 次免費旋轉 💸 種類繁多的老虎機遊戲 🎁 優惠券代碼 : argent2035 |  |

| ✔️額外福利 : 直到 €1500 + 150 次免費旋轉 💸 廣泛的賭場遊戲 🎁 優惠券代碼 : argent2035 |  |

| ✔️ 獎金:高達 1750 歐元 + 290 瑞士法郎 💸 頂級賭場的投資組合 🎁 優惠券代碼 : 200euros |  |

為什麼要使用貨幣互換?

掉期被一些投資者用作投機工具,以押注不同市場價格的演變。 因此,您會發現貨幣、利率、股票、原材料等的掉期交易。

閱讀文章: 關於股市的一切

互換必須包括時間表、持續時間、開始日期、固定利率的價值、標的物的性質、名義金額、計算基礎和可變利率的參考等要素。

交換示例

我們舉個例子 來自一家美國公司,我們稱之為 Acme Tool & Die。 Acme 通過發行以瑞士法郎計價的歐洲債券籌集資金,固定的半年度息票支付為 6 億瑞士法郎的 100%。

最初,該公司從歐洲債券發行的收益中獲得 100 億瑞士法郎(忽略任何交易或其他費用),並能夠使用瑞士法郎為其在美國的業務提供資金。

由於這個問題是為總部位於美國的業務提供資金,因此必鬚髮生兩件事:Acme 將不得不將 100 億瑞士法郎兌換成美元,並且它更願意以美元支付息票付款的責任每六個月一次。

該公司可以通過與第一倫敦銀行進行貨幣互換,將這種以瑞士法郎計價的債務轉換為類似美元的債務。

他同意交易 一億瑞士法郎 最初以美元支付,並在支付給 Acme Eurobond 投資者的息票支付的同一日期以瑞士法郎收到息票支付,並以與指數掛鉤的美元支付息票支付,並將名義美元重新兌換成瑞士法郎到期法郎。

首次存款後獲得 200% 的贈金。 使用此促銷代碼: argent2035

Acme 的美國業務產生美國現金流 誰以美元支付指數付款。 通過這種方式,貨幣掉期被用於對沖或鎖定歐洲債券發行的附加值,這就是為什麼這些類型的掉期通常作為整個發行計劃的一部分與主要發行金融機構進行交易的原因。

靈活性

與利率掉期不同,利率掉期允許公司通過在短期內以單一貨幣借款來專注於比較優勢,貨幣掉期為公司提供額外的靈活性,以利用其在各自市場中的比較優勢。

它們還提供了利用貨幣和期限網絡優勢的能力。 貨幣互換市場的成功與歐洲債券市場的成功有著明確的聯繫。

展覽

貨幣掉期比利率掉期產生更大的信用風險。 這是由於名義金額的交換和重新交易。 公司必須找到資金來在合同結束時交付名義價值,並且有義務以固定匯率將一種貨幣的名義價值兌換成另一種貨幣。

實際市場利率偏離該合同利率越多,潛在的損失或收益就越大。

| 莊家 | 額外福利 | 立即投注 |

|---|---|---|

| ✔️ 額外福利 : 直到 €1950 + 150 次免費旋轉 💸 種類繁多的老虎機遊戲 🎁 優惠券代碼 : 200euros | | |

| ✔️額外福利 : 直到 €1500 + 150 次免費旋轉 💸 廣泛的賭場遊戲 🎁 優惠券代碼 : 200euros | |

| ✔️ 額外福利 : 直到 €1950 + 150 次免費旋轉 💸 種類繁多的老虎機遊戲 🎁 優惠券代碼 : WULLI | |

隨著波動性隨著時間的推移而增加,這種潛在的風險敞口會被放大。 合同越長,貨幣越有可能在商定的主要匯率的任何一側移動。 這解釋了為什麼貨幣互換比傳統的利率互換調動了更多的信貸額度。

價格

貨幣掉期的估值或估值方式與利率掉期相同。 這是通過獲得掉期曲線的零息票版本的貼現現金流量分析來完成的。

通常,貨幣互換最初交易時沒有淨值。 在工具的整個生命週期中,貨幣互換可以“價內”、“價外”或保持“價內”。

掉期類型

在互換中交換的工具不需要支付利息。 事實上,奇特的掉期交易有無數種變體。 比較常見的協議包括貨幣互換、債務互換、商品互換和總收益互換。

利率掉期

最簡單和最常見的互換類型稱為普通單利互換。 在此類互換中,甲方同意在特定日期的特定時間段內向乙方支付固定的、預先確定的名義本金利率。

文章閱讀: 如何通過贊助文章從您的博客中獲利?

首次存款後獲得 200% 的贈金。 使用此官方促銷代碼: argent2035

因此,乙方同意在相同的指定日期、相同的期限、相同的名義本金,以可變利率向甲方支付任何款項。

在經典的利率互換(也稱為普通簡單利率互換)中,使用相同的貨幣支付兩種現金流。 預先確定的支付日稱為結算日,其間的時間稱為結算期。

由於掉期是個性化的合同,付款可以按月、按季度、按年或按雙方確定的任何時間間隔進行。

利率互換的例子

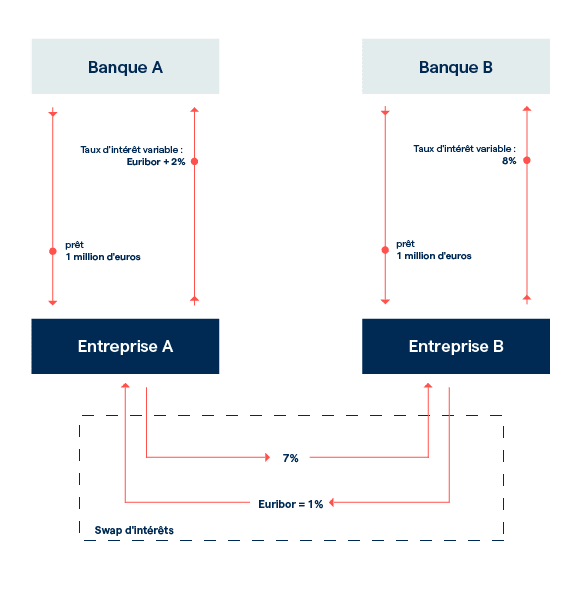

假設兩個實體試圖“人為地”轉換他們的利息支付義務。 A 公司可以尋求將其可變利息支付義務換成固定利率,例如,允許它獲得另一筆貸款。

其交易對手 B 公司可能更願意將其付款轉換為浮動利率,這取決於對較低利率的預期。

貨幣互換

在貨幣互換中,交易雙方交換以不同貨幣計價的債務的本金和利息。 與利率互換不同,本金通常不是名義金額,而是與利息義務進行交換。 貨幣互換可以在不同的國家進行。

| 莊家 | 額外福利 | 立即投注 |

|---|---|---|

| ✔️ 額外福利 : 直到 €750 + 150 次免費旋轉 💸 種類繁多的老虎機遊戲 🎁 優惠券代碼 : 200euros 💸 Cryptos:比特幣、狗狗幣、以太幣、USDT | |

| ✔️額外福利 : 直到 €2000 + 150 次免費旋轉 💸 廣泛的賭場遊戲 🎁 Cryptos:比特幣、狗狗幣、以太幣、USDT | |

| ✔️ 獎金:高達 1750 歐元 + 290 瑞士法郎 💸 頂級加密貨幣賭場 🎁 Cryptos:比特幣、狗狗幣、以太幣、USDT | |

例如,阿根廷和中國使用了這種互換,特別是為了讓中國能夠穩定其外匯儲備。

第二個例子,就連美聯儲也與歐洲央行實施了激進的貨幣互換策略。 這是在 2010 年歐洲金融危機期間完成的,旨在穩定希臘債務危機後下跌的歐元。

貨幣掉期示例

此類互換最具代表性的例子發生在 1981 年,當時世界銀行接受了美元債券,然後將其與美國公司 IBM 的美元支付義務互換,以換取以德國馬克發行的公司的債務保障( DM) 和瑞士法郎 (CHF)。

這種互換使世界銀行能夠增加其對瑞士和德國貨幣的風險敞口,瑞士和德國的利率在 8% 至 12% 之間,而美國的利率為 17% - 而 IBM 對沖了其在這些貨幣中的義務。

總收益互換

在總回報掉期交易中,特定資產的總回報被換成固定利率。 支付標的資產固定利率敞口的一方,無論是股票還是指數。

例如, 除了從股票池中支付股息外,投資者還可以向一方支付固定利率以換取資本增值。

商品互換

在商品掉期中可以看到以浮動商品價格進行交易。 舉個例子 布倫特原油的現貨價格,在約定的期限內固定價格。 如示例所示,商品互換通常涉及原油。

債轉股

顧名思義,債轉股涉及以股換債,反之亦然。 在與上市公司打交道時,這意味著將債券換成股票。 債轉股是公司為其債務再融資以及調整其資本結構的一種方式。

信用風險互換

信用違約掉期掉期包括單方協議向信用風險買方支付沒收的本金和貸款利息,前提是藉款人準備好違約。 信貸市場風險管理不善和槓桿率過高是2008年金融危機的主要原因。

首次存款後獲得 200% 的贈金。 使用此促銷代碼: argent2035

一個例子 信用風險互換

假設為了換取有吸引力的利率(基礎價值),養老基金“FP”決定通過向 ABC 公司提供大筆貸款來進行投資。 為了降低風險,FP(買方)決定與保險公司(發行人)簽訂信用違約合同,以換取其投資所收到利息的一小部分。

通過這種互換,FP 通過將彌補損失的義務轉移給保險公司,設法保護自己免受 ABC 公司違約(不付款)的影響。

其他類型的掉期

- 基礎互換: 允許您以相同貨幣或兩種不同貨幣交換兩種與短期利率掛鉤的可變利率

- 固定期限利率互換: 使以短期利率為指數的可變利率與以中期或長期利率為指數的另一個可變利率交換成為可能。

- 資產互換: 它是利率互換和固定利率債券之間的合併,創造了一種合成的浮動利率債券。

- 總收益互換: 允許您在給定時間段內交換兩種不同資產的收益和價值變化的風險。

- 通脹互換 : 固定或可變利率與通貨膨脹率的交換

- 股權互換: 與利率互換的運作方式相同

- 曲線交換: 利率掉期(可變對可變)單一貨幣押注收益率曲線的形狀。

貨幣互換和利率互換的區別

利率掉期涉及與指定名義金額的利息支付相關的現金流量交換。 合約開始時不存在名義互換,因此貨幣雙方的名義金額相同,並以同一貨幣劃定。 主交換是多餘的。

閱讀文章 : 如何樹立企業的品牌形象?

然而,在貨幣互換的情況下,由於貨幣差異,本金交換並不是多餘的。 名義金額的本金交換按市場匯率進行,通常在開始時使用與到期時相同的匯率進行轉移。

互換的優點和缺點

掉期不僅用於旨在取消或減少公司或個人風險敞口的對沖操作,還用於投機操作。 掉期的主要缺點仍然與交易對手風險有關。

交易對手不履行其付款義務確實總是有可能的。 通過出於投機目的選擇掉期交易,當您的預測不正確時,您也有遭受損失的風險。

結論

互換是一種複雜的金融工具,主要由專業投資者使用。 貨幣市場上存在的這種機制也是一種允許現金交易和信用優化的衍生金融產品。

它被一些交易者用來通過“ 套利交易 ”。 但是,建議散戶投資者通過將其納入您的投資組合來尋求了解基本機制。

但在您離開之前,這裡有一些高級培訓將幫助您掌控您的個人財務。

發表評論