Sut i wneud cynllunio ariannol da?

Mae cynllun ariannol yn fap ffordd ar gyfer eich arian ac yn eich helpu i gyflawni eich nodau. Gellir cynllunio ariannol ar ei ben ei hun neu gyda gweithiwr proffesiynol.

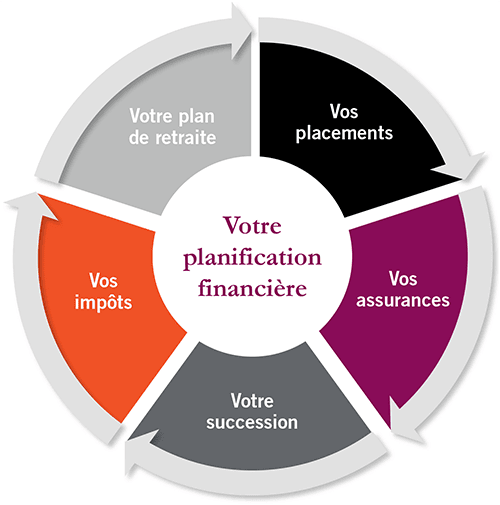

Mae cynllun ariannol yn ddarlun cyflawn o'ch cyllid presennol, eich nodau ariannol, a'r holl strategaethau yr ydych wedi'u gosod i gyflawni'r nodau hynny. Dylai cynllunio ariannol da gynnwys manylion am eich arian parod, eich cynilion, eich dyledion, eich buddsoddiadau, eich yswiriant ac unrhyw elfen arall o'ch bywyd ariannol.

Nid oes unrhyw un yn poeni am eich lles ariannol yn fwy na chi. Felly mae'n bwysig cael a cynllun ariannol i chi'ch hun. Bydd cael cynllun ariannol cadarn yn eich galluogi i arbed arian, fforddio'r hyn rydych chi ei eisiau mewn gwirionedd, a chyflawni nodau hirdymor fel cynilo ar gyfer coleg ac ymddeoliad.

Sicrhewch Bonws 200% ar ôl eich blaendal cyntaf. Defnyddiwch y cod hyrwyddo hwn: argent2035

Yn fy marn i, mae cynllunio ariannol yn hanfodol, yn enwedig i fenywod oherwydd y bwlch cyflog rhwng y rhywiau. Mae hefyd yn eich helpu i gyflawni eich rhyddid ariannol.

Yn yr erthygl hon, byddaf yn eich tywys trwy bopeth sydd angen i chi ei wybod i gynllunio ar gyfer eich dyfodol ariannol. Daliwch ati i ddarllen, yna paratowch i gymryd camau i ddechrau eich cynllun ariannol eich hun.

Beth yw Cynllunio Ariannol?

Mae cynllunio ariannol yn broses barhaus sydd lleihau eich straen am arian, yn cwrdd â'ch anghenion presennol ac yn eich helpu i adeiladu wy nyth ar gyfer eich nodau hirdymor, fel ymddeoliad. Mae'n bwysig oherwydd ei fod yn eich galluogi i gael y gorau o'ch asedau ac yn helpu i sicrhau eich bod yn cyflawni eich nodau yn y dyfodol.

Elle nid ar gyfer y cyfoethog yn unig : Mae creu map ffordd ar gyfer eich dyfodol ariannol ar gyfer pawb. Gallwch wneud cynllun ariannol eich hun neu gael cymorth gan weithiwr cynllunio ariannol proffesiynol. Diolch i wasanaethau ar-lein fel cynghorwyr robo, mae cael cymorth gyda chynllunio ariannol yn fwy fforddiadwy a hygyrch nag erioed.

| Llyfrwerthwyr | Bonws | Bet nawr |

|---|---|---|

| ✔️ Bonws : tan €1950 + 150 troelli am ddim 💸 Ystod eang o gemau peiriant slot 🎁 Cod promo : argent2035 |  |

| ✔️Bonws : tan €1500 + 150 troelli am ddim 💸 Ystod eang o gemau casino 🎁 Cod promo : argent2035 |  |

| ✔️ Bonws: hyd at 1750 € + 290 CHF 💸 Portffolio o gasinos o'r radd flaenaf 🎁 Cod promo : 200euros |  |

Beth i'w wneud yn gyntaf

Gadewch i ni ddechrau trwy greu rhestr o bethau y bydd eu hangen arnoch i symud tuag at sicrwydd ariannol. Mae'r eitemau isod yn hanfodol ar gyfer eich cynllun ariannol:

- Cyllideb fisol i'ch helpu i gadw eich treuliau o dan eich incwm

- Cynllun ar gyfer ad-dalu’ch dyledion a’ch treuliau (gan ddefnyddio’ch cyllideb)

- Dealltwriaeth o'ch holl anfonebau a'u dyddiadau dyledus

- Cyfrif brys wedi'i ariannu'n llawn

- Cynilion ymddeoliad hyd yn oed os oes gennych incwm isel

- Portffolio buddsoddi amrywiol

- Ffrydiau incwm lluosog

- Arbedion ar gyfer pethau eraill rydych chi eu heisiau (er enghraifft, eich nodau tymor byr, canolig a hir)

- Y math cywir o yswiriant (Bywyd, iechyd, anabledd, cartref, ac ati)

Beth i'w wneud nesaf

Peidiwch â meddwl ei bod hi'n rhy gynnar nac yn rhy hwyr i gael cynllun ariannol. I'r gwrthwyneb, nawr yw'r amser PARFAIT i ddechrau !

1. Cynllun i chi'ch hun

Os ydych chi'n sengl, mae'n bwysig cael cynllun ariannol sydd nid yn unig yn eich helpu i gyflawni'ch nodau uniongyrchol, ond sydd hefyd yn sicrhau bod eich dyfodol yn cael ei ofalu amdano. Mae'n golygu gwneud yr holl bethau a grybwyllir uchod heb gymryd yn ganiataol y bydd pethau'n gweithio allan un ffordd neu'r llall.

Camgymeriad mawr? Gan dybio eich bod yn cwrdd â rhywun a fydd yn gofalu amdanoch ac yn gofalu am arian eich perthynas.

Os bydd statws eich perthynas yn newid neu os ydych chi'n briod, byddwch chi'n barod i gynllunio'ch arian gyda'ch gilydd os oes gennych chi bethau yn eu lle i chi'ch hun eisoes.

2. Cynllun ar gyfer eich priodas

Os ydych chi'n briod neu os oes gennych chi anwylyn, dylech chi gymryd rhan yn eich sefyllfa ariannol fel tîm. Trafodwch eich cyllideb a'ch nodau ariannol a gwnewch benderfyniadau ariannol gyda'ch gilydd. Deall i ble mae'ch arian yn mynd a faint o arian sydd gennych mewn cynilion a buddsoddiadau. Gyda llaw, dyma erthygl sy'n dangos i chi sut i reoli eich arian pan fyddwch yn newydd briodi.

– A ddylem gael cyfrifon ar y cyd neu gyfrifon ar wahân?

Mae cael cyfrifon ar y cyd yn wych, ond rwyf hefyd yn credu mewn cael eich cyfrifon cynilo personol eich hun. Os ydych yn fenyw yna mae'n bwysig i chi ddatblygu eich ymdeimlad eich hun o ddiogelwch a chael 'eich un chi' y byddwch yn dod ag ef i'r bwrdd.

Ond peidiwch â theimlo rheidrwydd i gadw eich cyfrifon personol yn gyfrinachol. Cofiwch fod priodas a mae perthnasoedd ymroddedig yn seiliedig ar ddidwylledd a gonestrwydd.

P'un a ydych chi'n ymuno â'ch partner neu'n mynd ar eich pen eich hun, nid yw'r llwybr at annibyniaeth ariannol bob amser yn hawdd ac wedi'i baratoi'n berffaith. Ond peidiwch â digalonni; Mae’n bryd torchi ein llewys a chael ein dwylo’n fudr. Mae hynny'n iawn, mae'n bryd dysgu sut i greu cynllun ariannol cadarn.

Sut i greu cynllun ariannol cadarn?

Nawr gadewch i ni weld sut i wneud cynllun ariannol da. Isod, fe welwch ddeg cam i greu cynllun ariannol cadarn.

1. Ysgrifennwch eich nodau ariannol

Y peth cyntaf tuag at gynllunio ariannol yw gosod nodau. Cael nodau ariannol yw sylfaen eich llwyddiant ariannol. Wedi'r cyfan, mae'n rhaid i chi wybod beth rydych chi am ei wneud i'w gyflawni mewn gwirionedd. Fodd bynnag, o ran gosod nodau, rydych chi am sicrhau bod eich nodau wedi'u diffinio'n dda a'u blaenoriaethu yn unol â hynny.

Mae'n wych cael nodau gwych a bonheddig ! Ond gwnewch yn siŵr eu rhannu'n ddarnau llai. Fel hyn, nid ydych chi'n cael eich llethu wrth geisio eu cyflawni a gallwch chi fesur eich cynnydd yn hawdd.

2. Creu cronfa argyfwng

Mae hefyd yn bwysig iawn bod un o'ch nodau yn cynnwys cynllun ar gyfer delio ag argyfyngau. Rydych chi eisiau gwneud yn siŵr eich bod chi'n barod i oroesi storm. Fel arall, byddwch mewn dyled eto.

3. Talu eich dyledion

Er mwyn i'ch cynllunio ariannol fod yn gadarn, rhaid i chi hefyd feddwl am dalu'ch dyledion. Yn anffodus, ni allwch chi neidio ar eich dyfodol ariannol os oes gennych chi dunnell o ddyled.

Rhwng cyfraddau llog afresymol, isafswm taliadau misol mawr, a'r niwed y gall llawer o ddyledion ei wneud i'ch sgôr credyd, mae'n well talu'ch dyledion yn gyntaf.

| Llyfrwerthwyr | Bonws | Bet nawr |

|---|---|---|

| ✔️ Bonws : tan €1950 + 150 troelli am ddim 💸 Ystod eang o gemau peiriant slot 🎁 Cod promo : 200euros | | |

| ✔️Bonws : tan €1500 + 150 troelli am ddim 💸 Ystod eang o gemau casino 🎁 Cod promo : 200euros | |

| ✔️ Bonws : tan €1950 + 150 troelli am ddim 💸 Ystod eang o gemau peiriant slot 🎁 Cod promo : WULLI | |

Creu strategaeth ad-dalu dyled a byddwch yn amyneddgar ond yn gyson wrth i chi ymdrechu i ddod yn rhydd o ddyled. Dyma y cyfrinachau anffaeledig i dalu eich dyledion yn gyflym.

Dyma ddolen gyswllt sy'n dangos i chi 30 AWGRYM I ARBED A GWARIO LLAI. Rwy’n argymell yn gryf eich bod yn prynu’r hyfforddiant hwn oherwydd fel y dywedais wrthych yn un o’m sesiynau hyfforddi, yr hyfforddiant hwn a’m galluogodd i gael gwared ar fy nyledion yn gyflym ddwy flynedd yn ôl.

4. Creu cynllun buddsoddi

Mae'r cynllun buddsoddi hefyd yn rhan o'ch cynllunio ariannol. Os ydych chi wir eisiau adeiladu cyfoeth, yna mae'n rhaid i chi roi'ch arian i weithio i chi. Dyma lle mae buddsoddi yn dod i mewn.

Fodd bynnag, cyn buddsoddi eich arian caled, mae'n bwysig cael nodau diffiniedig. Ystyriwch a yw'r buddsoddiad yn werth pan fydd angen eich arian arnoch a'ch goddefgarwch ar gyfer risg.

Mae buddsoddi yn weithgaredd hirdymor ac felly'n beryglus. Felly mae'n rhaid i chi ymrwymo iddo os ydych chi wir eisiau gweld eich arian yn tyfu. Ydych chi'n poeni am fod angen eich arian ar fyr rybudd? Wel, dyna beth yw pwrpas eich cyfrifon cynilo; rhoi o'r neilltu eich arbedion brys a'ch arian ar gyfer eich nodau tymor byr.

Rydych chi hefyd eisiau sicrhau bod gennych chi ddealltwriaeth sylfaenol (o leiaf) o unrhyw fuddsoddiad rydych chi'n rhoi'ch arian ynddo (er enghraifft, y farchnad stoc, eiddo tiriog, neu fusnes bach).

Sicrhewch Bonws 200% ar ôl eich blaendal cyntaf. Defnyddiwch y cod Promo swyddogol hwn: argent2035

Dylid cynnwys eich cynlluniau buddsoddi yn eich cyllideb fisol lle rydych yn dyrannu canran benodol o'ch incwm tuag at eich nodau buddsoddi.

5. Cael yr yswiriant cywir

Ar ôl gweithio mor galed i ennill eich arian, y peth olaf rydych chi ei eisiau yw digwyddiad annisgwyl i'ch dileu. Yn y bôn, yswiriant yw eich cynllun wrth gefn a fydd yn amddiffyn eich asedau os bydd amgylchiadau bywyd yn gofyn am ddatrys llawer iawn o arian.

Dylai eich yswiriant gynnwys iechyd, ceir, anabledd, bywyd, cartref neu rent, a busnes. Yn y bôn, rydych chi am amddiffyn unrhyw beth o bwysigrwydd a gwerth mawr i sicrhau eich bod chi (a'ch anwyliaid) yn cael eich diogelu'n ariannol.

Gall cael yr yswiriant cywir droi'r hyn a allai fel arall fod yn drychineb mawr yn anghyfleustra yn unig.

6. Creu cynllun ymddeol

Er mwyn cael y ffordd o fyw rydych chi'n breuddwydio amdani ar ôl ymddeol, rhaid i chi baratoi'ch hun yn ddigonol. Bydd angen i chi gyfrifo faint fydd ei angen arnoch ar gyfer eich ymddeoliad, gan gymryd chwyddiant i ystyriaeth wrth gwrs, a sut rydych yn bwriadu cynilo a buddsoddi ymlaen llaw ar gyfer yr amser hwnnw yn eich bywyd.

7. Cynllun ar gyfer trethi

Ie, trethi! Mae trethi yn blino, ond yn bendant nid ydynt yn diflannu unrhyw bryd yn fuan. Felly gwnewch yn siŵr bod eich rhagamcaniadau incwm hirdymor yn cynnwys trethi. Gall methu â chynllunio ar gyfer trethi gael effaith fawr ar eich llif arian.

Yn ogystal, rydych yn bendant am adolygu opsiynau buddsoddi arbed treth ac aros ar ben unrhyw ddidyniadau treth perthnasol y gallwch eu gwneud i'ch helpu i arbed arian ar daliadau treth.

| Llyfrwerthwyr | Bonws | Bet nawr |

|---|---|---|

| ✔️ Bonws : tan €750 + 150 troelli am ddim 💸 Ystod eang o gemau peiriant slot 🎁 Cod promo : 200euros 💸 Cryptos: bitcoin, Dogecoin, etheureum, USDT | |

| ✔️Bonws : tan €2000 + 150 troelli am ddim 💸 Ystod eang o gemau casino 🎁 Cryptos: bitcoin, Dogecoin, etheureum, USDT | |

| ✔️ Bonws: hyd at 1750 € + 290 CHF 💸 Casinos Crypto Gorau 🎁 Cryptos: bitcoin, Dogecoin, etheureum, USDT | |

Efallai y byddwch yn bwriadu eistedd i lawr gyda chyfrifydd treth neu gynllunydd ariannol i sicrhau bod eich cynllun treth yn ddigonol. Dylech hefyd edrych ar ein post blog ar sut i leihau eich incwm trethadwy!

8. Creu cynllun ystad

Nid yw cynllunio ystadau yn rhywbeth y mae llawer o bobl yn hoffi meddwl amdano, ond mae'n hanfodol! Mae'n caniatáu ichi benderfynu yn union beth sy'n digwydd i'ch asedau ar ôl i chi adael. Mae'n ymwneud â rhestru'ch holl asedau, ysgrifennu ewyllys, a sicrhau ei fod ar gael i bobl sydd angen mynediad ato. Gall cynlluniwr ariannol neu gyfreithiwr ystad eich helpu i drefnu pethau'n iawn.

9. Adolygwch eich cynllun yn amlcadarnhad ariannol

Dim ond os caiff ei adolygu'n rheolaidd y mae cynllunio ariannol yn gadarn. Unwaith y byddwch wedi diffinio a datblygu eich cynllun ariannol, mae'n bwysig adolygu'ch cynllun yn aml a gwneud unrhyw addasiadau angenrheidiol os bydd eich nodau neu amgylchiadau bywyd yn newid.

Er enghraifft, Efallai bod angen i'ch yswiriant newid, eich goddefgarwch risg yn newid, neu os ydych chi'n priodi neu'n cael plant. O leiaf, rydych chi am wirio'ch cynllun ariannol cyffredinol o leiaf bob chwe mis.

Pan fyddwch chi'n gwirio'n anaml, mae'n haws i chi ymdopi â digwyddiadau bywyd annisgwyl, bownsio'n ôl o rwystrau, a chyflawni'ch nodau ariannol.

Meddyliwch am yr hyn yr ydych yn ei wneud i gynnal eich iechyd personol. Rydych chi'n brwsio'ch dannedd a'ch cawod yn rheolaidd i gadw'n lân ac osgoi salwch diangen oherwydd rydyn ni i gyd yn gwybod y gall mynd yn sâl arwain at gymhlethdodau iechyd pellach ac yn bendant nid ydych chi eisiau hynny. A hefyd oherwydd eich bod yn ei wneud mor aml, mae wedi dod yn rhan o'ch arferion cynnal iechyd dyddiol - wel, mae'r un peth yn wir am eich arian!

10. Arhoswch ar y cwrs, ceisiwch osgoi gorwario a dysgwch o'ch camgymeriadau

Ni fydd eich llwybr at annibyniaeth ariannol bob amser yn hawdd. Bydd dyddiau, wythnosau a hyd yn oed fisoedd anodd. Nid yw Ceisio Nod Annibyniaeth Ariannol Yn Gysylltiedig Iawn ag Oedi wrth Fodlonrwydd yn Hwyl Bob amser, ond mae'n gwbl ymarferol.

Sicrhewch fod gennych gynllun cadarn ar gyfer eich cyllid, byddwch yn ddisgybledig, ac osgoi gorwario. Byddwch yn darganfod pa mor dda y byddwch chi'n teimlo pan fyddwch chi wir yn gwneud ymdrech ar y cyd i gadw at eich cyllideb.

Tra'ch bod chi'n gweithio ar eich arian, gallwch chi wneud camgymeriadau gyda'ch arian o hyd, ac mae hynny'n iawn. Weithiau efallai na fyddwch yn gallu gwrthsefyll yr ysfa i brynu rhywbeth nad yw yn eich cyllideb uniongyrchol. Ac weithiau byddwch chi eisiau rhwygo'ch cynllun ariannol cyfan yn ddarnau oherwydd nid yw'n ymddangos yn hwyl.

Fodd bynnag, cyn belled â'ch bod yn cadw'ch rhesymau pam, eisiau bod yn rhydd yn ariannol a gwneud ymdrech i ddod yn ôl yn gyflym o'ch camgymeriadau, byddwch yn dod allan yn dda iawn. Mae'n ymwneud â gwerthuso'r camgymeriadau a wnaethoch, deall pam y gwnaethoch nhw, a datblygu cynllun i osgoi eu gwneud eto. Yna bydd angen i chi gymryd y gwersi hyn a'u cymhwyso i'ch llwyddiant yn y dyfodol.

Cynghorion ar gyfer Adolygu Eich Cynllun Ariannol yn Aml

Dyma rai awgrymiadau i'ch helpu i wirio eich cynlluniau ariannol.

1. Sefydlwch drefn

Trefnwch amser bob wythnos neu o leiaf unwaith y mis, yn sicr, i wneud gwiriad iechyd ariannol. Cael coffi gyda chi'ch hun neu roi cerddoriaeth dda ymlaen a chael paned boeth o de gartref a threulio ychydig o amser yn gwirio pethau. Mae'n syniad da gosod nodyn atgoffa ar eich calendr fel nad ydych chi'n anghofio am y recordiad hwn.

2. Gosodwch ac adolygwch eich nodau ariannol

Os nad ydych wedi gwneud hynny eisoes, mae'n bwysig eich bod yn diffinio eich nodau ariannol tymor byr a thymor hir fel eich bod yn gwybod yn union beth rydych yn gweithio tuag ato gyda'ch arian. Dros amser, rydych chi eisiau gwneud yn siŵr eich bod chi'n ailymweld ac yn ailasesu'ch nodau i wneud yn siŵr eu bod nhw'n dal i fod yn bethau rydych chi am eu cyflawni a'ch bod ar y trywydd iawn i'w cyflawni.

3. Cysoni eich cyfrifon banc a thaliadau biliau

Gwiriwch ddebydau eich cyfrif banc yn erbyn taliadau bil yr ydych wedi'u hamserlennu neu eu hanfon yn flaenorol. Sicrhewch fod yr holl filiau arfaethedig/ad-daliadau dyled wedi'u talu neu eu hamserlennu.

Cymharwch eich derbynebau â'ch trafodion cerdyn credyd a chadarnhewch y balans. Adolygwch eich cyllideb a chymharwch eich treuliau gwirioneddol â'r hyn a gynlluniwyd gennych. Unwaith y mis, gosodwch eich cyllideb ar gyfer y mis nesaf.

4. Adolygwch eich cynilion a'ch buddsoddiadau

Os oes gennych drafodion awtomataidd wedi'u sefydlu i wneud trosglwyddiadau i'ch cyfrifon cynilo neu fuddsoddi, gwnewch yn siŵr eich bod yn eu gwirio. Byddai hyn hefyd yn cynnwys unrhyw adneuon awtomatig rydych wedi’u sefydlu i fynd i mewn i’ch cyfrifon ymddeoliad ac ati.

Os nad ydych wedi sefydlu awtomeiddio, gwnewch neu drefnwch eich trosglwyddiadau â llaw i'ch cyfrifon cynilo a buddsoddi a gwnewch yn siŵr eich bod yn gwirio a sicrhau bod trafodion wedi'u cwblhau'n llwyddiannus.

Hefyd cynlluniwch adolygu eich portffolio buddsoddi cyffredinol i'w ail-gydbwyso a'i arallgyfeirio yn ôl yr angen a gwnewch yn siŵr eich bod chi'n adolygu'ch ffioedd hefyd!

5. Adolygwch eich polisïau yswiriant

Rydych chi hefyd eisiau sicrhau bod gennych chi'r math cywir yswiriant ar gyfer eich bywyd. Mae hyn yn cynnwys iechyd, ceir, bywyd, anabledd, cartref, eiddo personol, busnes, ac ati.

Gosod nodyn atgoffa ddwywaith y flwyddyn lle rydych yn eistedd i lawr a gwerthuso costau eich gwahanol bolisïau a siopa o gwmpas i weld beth arall sydd ar gael. Mae cysoni eich cyfrifon a chynllunio eich cyllid yn sicrhau eich bod yn ymwybodol o bopeth sy'n digwydd gyda'ch arian a'ch bod ar y trywydd iawn i gyflawni eich nodau.

6. Gwiriwch eich gwerth net

Gellir disgrifio eich gwerth net bron fel y thermomedr a ddefnyddir i fesur eich iechyd ariannol a'ch bod am gadw golwg arno.

Eich prif flaenoriaeth ddylai fod i dalu cymaint o ddyled â phosibl, gan ddechrau gyda'ch dyled llog uchel, tyfu eich asedau, a thros amser bydd eich gwerth net yn dechrau tyfu.

Mae llawer o bobl yn dechrau gyda gwerth net negyddol pan fyddant yn dechrau gweithio ar wella eu harian, ond dros amser ac yn parhau i arfer arferion ariannol da, bydd hyn yn newid.

Cwestiynau i'w gofyn wrth adolygu eich cynllun ariannol

Dyma rai cwestiynau i’ch helpu drwy’r broses:

- Pa gamau ydw i wedi'u cymryd yn ystod y mis diwethaf i ddod yn nes at fy nodau?

- Beth yw'r pethau sydd wedi fy nhynnu oddi wrth fy nodau?

- A oedd fy ngwariant yn cyd-fynd â'm gwerthoedd craidd?

- Pa gamgymeriadau ariannol ydw i wedi'u gwneud yn ystod y mis diwethaf?

- Pam wnes i nhw?

- A yw fy nodau ariannol yn dal yn realistig?

- Pa gostau mawr sy'n dod yn fuan?

- A yw fy nghronfa frys wedi’i hariannu’n llawn gyda 6-9 mis o wariant yn seiliedig ar yr anghenion sylfaenol presennol sydd gennyf heddiw?

- Ydw i'n cynilo digon i ymddeol yn gyfforddus yn seiliedig ar fy swm ymddeoliad delfrydol?

- Ddim yn gwybod eich swm?

- Ydw i'n cyflawni fy nodau cynilo a buddsoddi tymor byr eraill

- Ydw i ar y trywydd iawn gyda fy nghynilion ar gyfer fy mhlant?

- Pa gamau alla i eu cymryd i sicrhau bod gen i fis gwell y mis nesaf?

Tip: Cadwch ddyddiadur lle rydych chi'n ateb y cwestiynau hyn, yna adolygwch eich cofnodion blaenorol bob ychydig fisoedd.

Mae'n ffordd wych o aros yn llawn cymhelliant, yn enwedig wrth i chi weld y cynnydd rydych chi'n ei wneud dros amser, ac os ydych chi'n parhau i fod yn ymrwymedig i wella'ch arian, fe welwch chi gynnydd.

Yn gryno…

Cofiwch, dyma'ch taith chi a thaith rhywun arall, felly mae cael cynllun ar gyfer llwyddiant gyda'ch cyllid yn bwysig iawn. Mae cynllunio ymlaen llaw ar gyfer y bywyd rydych chi ei eisiau yn 100% yn werth chweil.

Er mwyn cyd-fynd â'r erthygl hon gyda chanllaw mwy ymarferol, deuthum ar draws dolen gyswllt sy'n cael ei hargymell yn fawr gan ymgynghorwyr ariannol. Os ydych chi hefyd eisiau prynu'r hyfforddiant hwn, yna'r cyfan sy'n rhaid i chi ei wneud yw cliciwch ar y ddolen hon.

Gadewch eich holl bryderon yn y sylwadau

Rhannu ar rwydweithiau cymdeithasol

Gadael sylw