Dyddiad gwerth a dyddiad trafodiad

Beth yw'r dyddiad y mae'n rhaid i mi wneud blaendal neu godi arian yn fy nghyfrif banc? Nod y cwestiwn hwn yw mynd i'r afael â phryderon llawer ohonoch sy'n dioddef taliadau banc uchel yn rheolaidd heb wybod pam. Mewn gwirionedd, mae llawer o bobl yn aml yn cael anhawster deall beth sy'n digwydd i'w cyfrif banc ar ôl codi ffi uchel. Mae'r sefyllfa hon yn ei hanfod yn gysylltiedig ag annigonolrwydd addysg ariannol. Mewn gwirionedd, drwy ymgynghori â gweithrediadau ein cyfriflen banc, gallwn weld bod data dau ddyddiad ar gyfer pob un ohonynt. Dyma'r dyddiad y cyflawnir pob gweithrediad a'i ddyddiad gwerth.

Nid yw'r ddau ddyddiad bob amser yn cyd-daro. A dyma pam nad yw meistroli'r cysyniadau hyn yn aml yn eich gwneud yn agored i ffioedd bancio uchel. Yn yr erthygl hon, byddwn yn esbonio mewn ffordd syml y gwahaniaeth rhwng y dyddiad gwerth a dyddiad y trafodiad. Mae hyn i'ch helpu i wybod sut i reoli eich cyfrif banc.

Ond cyn i chi ddechrau, dyma fy e-lyfr sy'n eich helpu i reoli'ch cyllid.

Sicrhewch Bonws 200% ar ôl eich blaendal cyntaf. Defnyddiwch y cod hyrwyddo hwn: argent2035

Beth yw dyddiadau ein gweithrediadau bancio?

Mae dau ddyddiad yn bennaf yn ein symudiadau a gweithrediadau bancio: y dyddiad gwerth a'r dyddiad cyfrifo. Yn ogystal â'r ddau gysyniad hyn, mae angen gwybod y “ diwrnodau banc » o'ch banc.

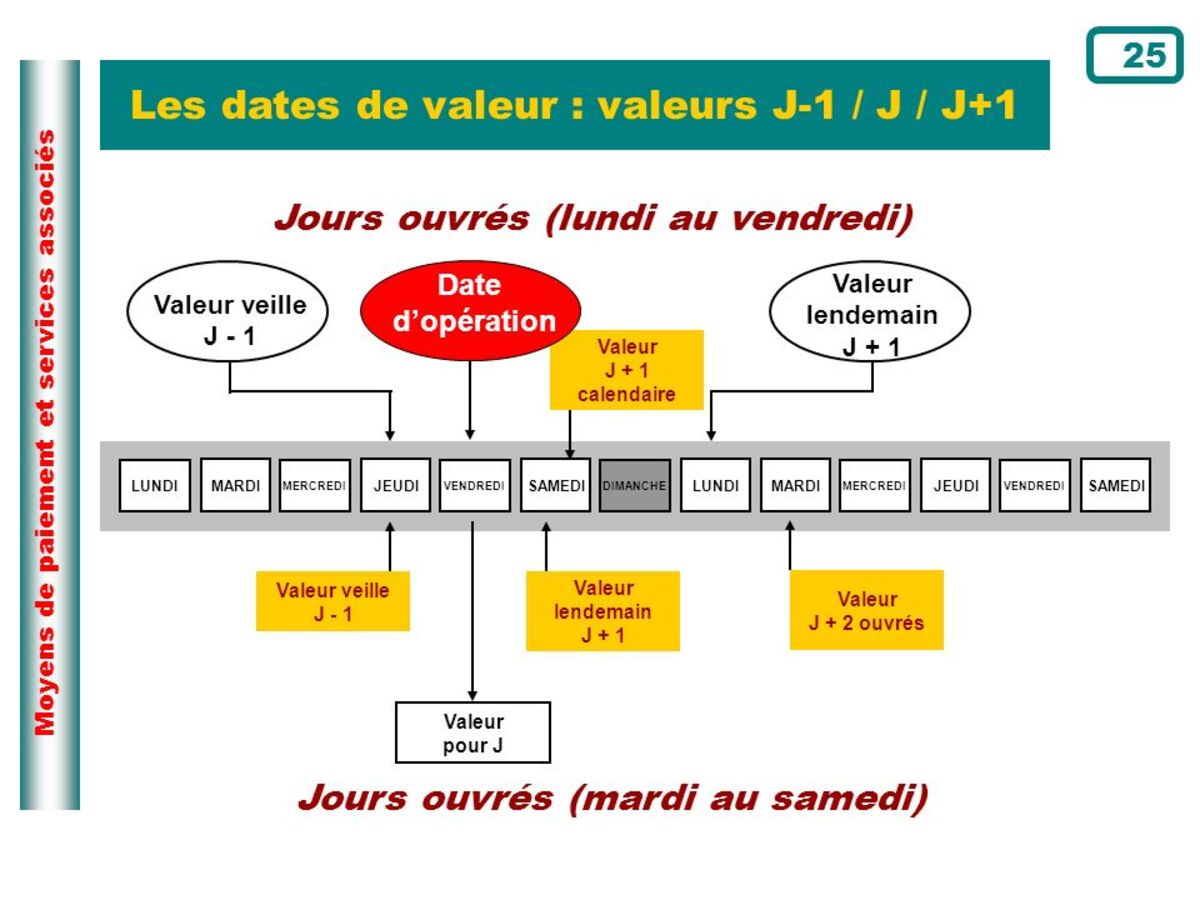

Beth yw'r dyddiad gwerth?

Dyma'r dyddiad y mae credyd cyfrif yn dechrau cynhyrchu llog mewn gwirionedd. Gellir ei ddeall hefyd fel y dyddiad y mae dyled yn peidio â chynhyrchu llog. Mae'n bwysig ei ddeall yn y ddau ystyr.

Am resymau gweithredol, nid yw'r dyddiad gwerth bob amser yn cyd-fynd â dyddiad y cofnod cyfrifyddu. Yn gyffredinol, mae gan fewnlifoedd arian ddyddiad gwerth hwyrach nag all-lifau. Ar ben hynny, os ydynt yn dod o endid arall neu o dramor, mae'n rhaid i ni felly gymryd hyn i ystyriaeth wrth ddefnyddio ein cyfrifon.

Er enghraifft efallai mai dyddiad gwerth siec a ariannwyd ar 12 Mawrth yw Mawrth 13. Gall dyddiad gwerth siec a gyhoeddir ac a bostiwyd ar Ionawr 10 fod yn Ionawr 9. Hyn i gyd yn dibynnu ar nifer y diwrnodau bancio.

| Llyfrwerthwyr | Bonws | Bet nawr |

|---|---|---|

| ✔️ Bonws : tan €1950 + 150 troelli am ddim 💸 Ystod eang o gemau peiriant slot 🎁 Cod promo : argent2035 |  |

| ✔️Bonws : tan €1500 + 150 troelli am ddim 💸 Ystod eang o gemau casino 🎁 Cod promo : argent2035 |  |

| ✔️ Bonws: hyd at 1750 € + 290 CHF 💸 Portffolio o gasinos o'r radd flaenaf 🎁 Cod promo : 200euros |  |

Achosion ymarferol

Mae'r dyddiadau gwerth yn dibynnu yn anad dim ar natur y gweithrediadau a'r deddfau bancio sydd mewn grym yn eich gwlad. Gellir esbonio'r oedi hwn trwy brosesu'r data. Byddai'n rhesymegol felly y byddai'n wahanol yn dibynnu ar y math o symudiad ariannol.

Blaendal arian parod: Pan fydd unigolyn yn talu arian parod i mewn i'w gyfrif personol yn ei arian cyfred, yna rhoddir dyddiad gwerth i'r swm a dalwyd cyn gynted ag y derbynnir yr arian. Mewn geiriau eraill, o'r dyddiad gweithredu, D-dydd.

Talu gyda siec: Ni all y dyddiad gwerth ar gyfer trafodion talu â siec fod yn wahanol o fwy nag un diwrnod busnes o'r dyddiad adneuo. D+1.

Trosglwyddiadau banc a debydau uniongyrchol. P'un a yw'n drafodiad debyd neu gredyd, ni ellir gohirio'r dyddiad gwerth fwy nag un diwrnod o'r dyddiad adneuo. Sy'n meddwl rhaid i'r dyddiad gwerth a dyddiad y trafodiad fod yn gyfartal.

Talu gyda cherdyn banc debyd gohiriedig. Os oes gennych gerdyn banc debyd gohiriedig, cyfrifir y taliadau yn unigol gyda dyddiadau prosesu gwahanol yn cyfateb i ddiwrnod y trafodion. Fodd bynnag, caiff yr holl drafodion hyn eu debydu ynghyd ag un dyddiad gwerth.

Tric: oddi wrth yr uchod, gellir sylwi na ddylai un dderbyn ei gyflog ar yr un diwrnod ag y cafodd ei danio. Trwy wneud hynny, rydych chi'n syrthio i mewn gorddrafft banc sydd wedyn yn arwain at agios.

Beth yw'r dyddiad prosesu?

Mae'n cyfateb i ddyddiad cofrestru eich gweithrediad ar eich cyfrif banc. Gall y dyddiad hwn gael ei ohirio o ddyddiad y trafodiad mewn rhai achosion. Yn ystod gorchymyn trosglwyddo ar-lein ar ddydd Sul, er enghraifft. Gall y sefyllfa hon ddigwydd hefyd wrth adneuo siec yn eich cangen banc. Yn yr achosion hyn, caiff y trafodiad ei brosesu y diwrnod ar ôl dyddiad y trafodiad.

Y dyddiad postio neu drafodion ?

Dyma'r dyddiad y cofnodir y trafodiad. Naill ai oherwydd iddo gael ei wneud mewn gwirionedd, neu oherwydd bod y wybodaeth yn ei gylch wedi cyrraedd yr endid. Er enghraifft, dyddiad gweithredu mewn trosglwyddiad rhwng dau endid, i'r talwr dyma'r diwrnod y mae'n ei anfon, ond i'r buddiolwr dyna'r diwrnod y mae'n ei dderbyn.

Fel arfer, oni bai ei fod yn drosglwyddiad arian electronig gyda chyfrifiaduron wedi'u cysylltu ar-lein, nid yw'r dyddiad gwerth a'r dyddiad cyfrifo yn cyd-daro.

Fel y gwelsom yn yr enghreifftiau blaenorol, mae'r dyddiad gwerth yn gwneud synnwyr oherwydd bod yna derfynau gweithredol sy'n atal rhai gweithrediadau rhag cael eu cyflawni ar yr un pryd ag y mae'r cwsmer yn eu harchebu. Mae'n arferol, sy'n digwydd fel mewn sectorau eraill na bancio, ond o fewn terfynau.

Mewn geiriau eraill, ni all sefydliadau ariannol orfodi pa bynnag delerau y maent yn dymuno, ond yn hytrach y banc canolog sy'n gosod y safon i'w dilyn. Dyma'r nifer uchaf o ddiwrnodau gwaith a all fynd heibio o ddechrau'r llawdriniaeth gan y cwsmer, nes iddo ddod i rym.

Mae'r dyddiad gwerth cymwys yn dibynnu ar y math o drafodiad rydym yn ei wneud. Nid oes rhaid i'r dyddiad gwerth gyd-fynd â'r dyddiad cyfrifo o reidrwydd. Yn gyffredinol mae'n hwyrach ar gyfer credydau ac yn syth (a hyd yn oed yn gynt) ar gyfer debydau. Efallai y bydd oedi hefyd wrth brosesu trafodion oherwydd gwallau (mae pob cwmni yn agored iddynt), neu oherwydd bod y rhain yn achosion arbennig.

Er enghraifft, mewn rhai symudiadau, mae'r dyddiad gwerth cyn y dyddiad cyfrifo. Mae gan bob endid ariannol y pŵer i wella'r amodau a osodwyd gan y Banc Canolog, o blaid eu cleientiaid, ond ni allant byth eu gwaethygu.

Pan fyddwn yn sôn am ddiwrnodau gwaith, fel rheol, dyddiau'r wythnos yw'r rhain o ddydd Llun i ddydd Gwener. Mewn rhai mathau o weithrediadau lle mae cyfnewid rhwng endidau neu systemau setlo eraill, bob blwyddyn cyhoeddir diwrnodau di-waith pob system (setlo a chlirio, ac ati) a chyfrifir telerau'r gweithrediadau gan ystyried y cyhoeddiad hwn. cyfrif. calendr.

Pwysigrwydd y dyddiad gwerth ar gyfer anfonebu busnes

Fel arfer mae'r ddau ddyddiad yn cyd-daro. Er enghraifft, Os gwnewch adnau i'ch cyfrif, mae'r dyddiad cyfrifo a'r gwerth yr un fath. Fodd bynnag, mae rhai adegau pan fyddwn yn galw am gyfnod rhyngddynt y cyfnod arnofio. Mae hyn yn cael ei gynhyrchu gan y fiwrocratiaeth bancio.

| Llyfrwerthwyr | Bonws | Bet nawr |

|---|---|---|

| ✔️ Bonws : tan €1950 + 150 troelli am ddim 💸 Ystod eang o gemau peiriant slot 🎁 Cod promo : 200euros | | |

| ✔️Bonws : tan €1500 + 150 troelli am ddim 💸 Ystod eang o gemau casino 🎁 Cod promo : 200euros | |

| ✔️ Bonws : tan €1950 + 150 troelli am ddim 💸 Ystod eang o gemau peiriant slot 🎁 Cod promo : WULLI | |

Mae'r gwahaniaeth rhwng y dyddiad gwerth a'r dyddiad cyfrifo yn berthnasol yn achos cwmnïau. Mae gwybod yr adegau pan gynhyrchir y gwerthoedd hyn yn hanfodol er mwyn rheoli anfonebu, llif arian yn iawn ac osgoi gorddrafftiau neu ddiffyg hylifedd.

Edrychwn ar rai achosion lle mae'r dyddiad gwerth yn hwyrach na'r dyddiad postio:

- Trosglwyddiadau rhwng banciau. Yn dibynnu ar yr endidau bancio dan sylw gan drosglwyddiad, bydd y dyddiad gwerth yn cael ei gofnodi un diwrnod busnes ar ôl y dyddiad cyfrifo. Rydyn ni'n dweud wrthych chi faint o amser mae'n ei gymryd i wneud trosglwyddiad.

- Gwiriad blaendal. Bydd gennym y dyddiad gwerth pan fydd y credyd yn cyrraedd y cyfrif cyrchfan. Er enghraifft, os cyhoeddwyd y siec gan endid heblaw ein un ni, bydd y gweithrediad yn cymryd hyd at ddau ddiwrnod i ddod yn effeithiol.

Enghraifft

Xavier yn ddyledus i arian Miguel ac yn penderfynu gwneud trosglwyddiad iddo. Bydd yn gwneud hyn cyn mynd i gysgu trwy gais eich banc. Xavier sydd â chyfrif banc ym manc A ac Miguel yn banc B.

Ni fydd yr arian yn cyrraedd Miguel y diwrnod wedyn byddwn yn cael y dyddiad gwerth. Y dyddiad cyfrifo ar gyfer y gweithrediad hwn yw'r un noson.

yn gryno

Mae'n bwysig ystyried dyddiad y trafodion er mwyn mantoli ein cyfrifon bob amser.

Ond cyn i chi adael, dyma hyfforddiant premiwm a fydd yn caniatáu ichi ad-dalu'ch dyledion mewn llai na chwe wythnos

Sicrhewch Bonws 200% ar ôl eich blaendal cyntaf. Defnyddiwch y cod Promo swyddogol hwn: argent2035

Gadewch sylw i ni

Gadael sylw