Quelle est la date à laquelle je dois faire un dépôt ou un retrait dans mon compte bancaire ? Cette question vise à répondre aux préoccupations du bon nombre d’entre vous qui sont régulièrement victimes des agios bancaires élevés sans savoir pourquoi. En fait, beaucoup de personnes ont souvent du mal à comprendre ce qui arrive à leur compte bancaire après êtes débité d’un montant des agios élevés. Cette situation est essentiellement liée à une insuffisance d’éducation financière. En réalité, en consultant les opérations de notre relevé bancaire, nous pouvons constater qu’il existe deux données de date pour chacune d’elles. Il s’agit de la date à laquelle chaque opération est réalisée et de sa date de valeur.

Les deux dates ne coïncident pas toujours. Et c’est pourquoi la non-maitrise de ces concepts vous expose souvent aux agios bancaires élevés. Dans cet article, nous allons expliquer de manière simple, la différence entre la date de valeur et la date d’opération. Ceci, afin de vous permettre de savoir comment gérer votre compte banque.

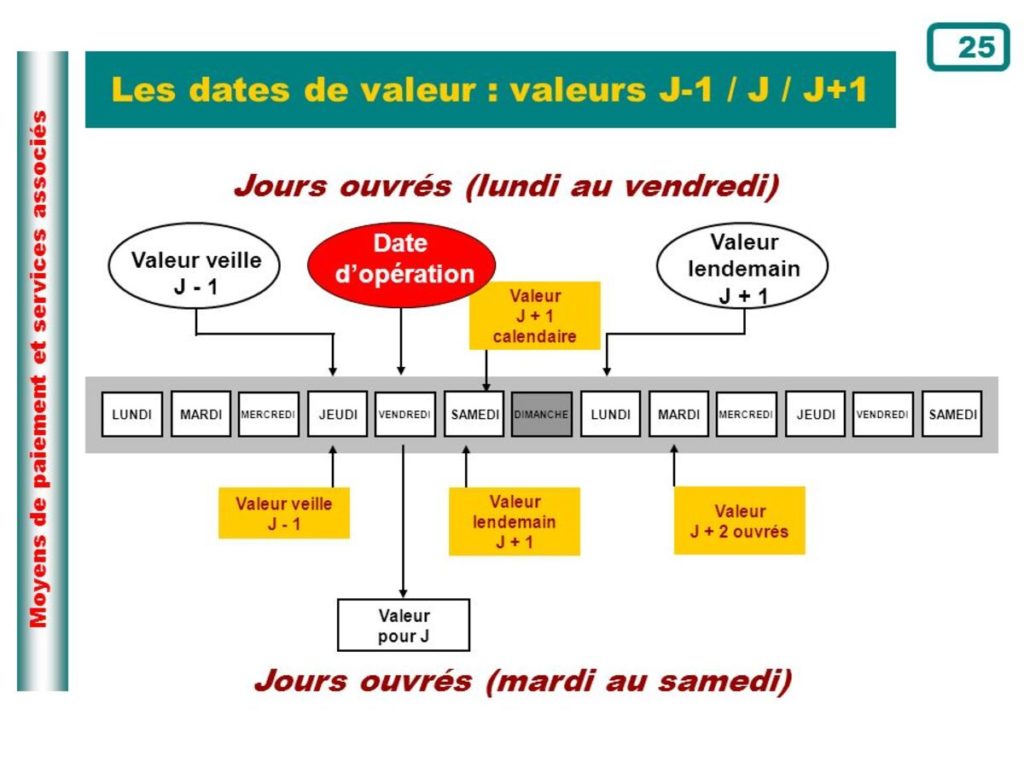

Quelles sont les dates concernées par nos opérations bancaires ?

On retrouve principalement deux dates dans nos mouvements et opérations bancaires : la date de valeur et la date comptable. En plus de ces deux concepts, il est nécessaire de bien connaitre les « jours de banque » de votre banque.

La date de valeur

C’est la date à partir de laquelle un crédit en compte commence à générer effectivement des intérêts. Elle peut aussi être appréhender comme la date à laquelle une dette cesse de générer des intérêts. Il est important de l’appréhender dans ces deux sens. Pour des raisons opérationnelles, la date de valeur ne coïncide pas toujours avec celle de l’écriture comptable. Les entrées d’argent ont généralement une date de valeur postérieure aux sorties. Par ailleurs, si elles proviennent d’une autre entité ou de l’étranger, il faut donc en tenir compte lors de l’exploitation de nos comptes.

Par exemple la date de valeur d’un chèque encaissé le 12 mars peut être le 13 mars. La date de valeur d’un chèque émis et passé en compte de 10 janvier peut être le 9 janvier. Tout ceci en fonction du nombre de jours de banque.

Cas pratiques

Les dates de valeur dépendent avant tout de la nature des opérations et des lois bancaires en vigueur dans votre pays. Ce délai trouve son explication dans le traitement des données. Il serait donc logique que celui-ci soit différent selon le type de mouvement financier.

Dépôt d’espèce : Lorsqu’un particulier verse des espèces sur son compte personnel dans sa devise, alors le montant versé reçoit une date de valeur aussitôt que les fonds sont reçus. Autrement dit, dès la date d’opération, le jour J.

Paiement par chèque : La date de valeur pour les opérations de paiement par chèque ne peut différer de plus d’un jour ouvré de la date de dépôt. J+1.

Les virements bancaires et les prélèvements. Qu’il s’agisse d’une opération de débit ou de crédit, la date de valeur ne peut différée de plus d’un jour la date de dépôt. C’est-à-dire que la date de valeur et la date d’opération doivent être égales.

Paiement par carte bancaire à débit différé. Si vous disposez d’une carte bancaire à débit différé, les paiements sont comptabilisés individuellement avec des dates de traitement différentes correspondant au jour des opérations. Cependant toutes ces opérations sont débitées ensemble avec une date de valeur unique.

Astuce : de ce qui précède, on peut noter qu’il ne faut pas toucher son salaire le même jour qu’il a été viré. En le faisant, vous tombez dans le découvert bancaire qui entraine par la suite des agios.

La date de traitement

Elle correspond à la date d’enregistrement de votre opération sur votre compte en banque. Cette date peut être décalée de la date d’opération dans certains cas. Lors d’un ordre de virement en ligne le dimanche par exemple. Cette situation peut aussi se produire lors d’un dépôt de chèque dans votre agence bancaire. Dans ces cas l’opération est traitée le lendemain de la date d’opération.

La date de comptabilisation ou d’opération ?

C’est la date à laquelle l’opération est enregistrée. Soit parce qu’elle a été effectivement réalisée, soit parce que l’information la concernant est parvenue à l’entité. Par exemple, la date d’opération dans un virement entre deux entités, pour le payeur c’est le jour où il l’envoie, mais pour le bénéficiaire c’est le jour où il le reçoit. Normalement, à moins qu’il ne s’agisse d’un transfert électronique de fonds avec des ordinateurs connectés en ligne, la date de valeur et la date comptable ne coïncident pas.

Comme nous l’avons vu dans les exemples précédents, la date de valeur a du sens car il existe des limites opérationnelles qui empêchent certaines opérations d’être exécutées en même temps que le client les commande. C’est normal, ce qui se passe comme dans d’autres secteurs que la banque, mais dans des limites. En d’autres termes, les institutions financières ne peuvent pas imposer les conditions qu’elles souhaitent, mais c’est plutôt la Banque centrale qui fixe la norme à suivre. Il s’agit du nombre de jours ouvrés maximum pouvant s’écouler depuis le lancement de l’opération par le client, jusqu’à sa prise d’effet.

La date de valeur applicable dépend du type d’opération que nous réalisons. La date de valeur ne doit pas nécessairement coïncider avec la date comptable. Elle est généralement postérieure pour les crédits et immédiates (et même antérieures) pour les débits. Il peut également y avoir des retards dans le traitement des opérations en raison d’erreurs (toutes les entreprises y sont exposées), ou parce qu’il s’agit de cas particuliers.

Par exemple, dans certains mouvements, la date de valeur est antérieure à la date de comptabilisation. Toutes les entités financières ont le pouvoir d’améliorer les conditions fixées par la Banque centrale, en faveur de leurs clients, mais elles ne peuvent jamais les aggraver.

Lorsqu’on parle de jours ouvrables, en règle générale, il s’agit des jours de la semaine du lundi au vendredi. Dans certains types d’opérations dans lesquelles il y a échange entre entités ou autres systèmes de règlement, chaque année les jours non ouvrés de chaque système sont publiés (règlement et compensation…) et les modalités des opérations sont calculées en tenant compte de cette publication calendrier.

L’importance de la date de valeur pour la facturation des entreprises

Habituellement, les deux dates coïncident. Par exemple, si vous effectuez un dépôt sur votre compte, la date comptable et la valeur sont les mêmes. Cependant, il y a certaines occasions où il y a une période entre les deux que nous appelons la période flottante. Ceci est produit par la bureaucratie bancaire.

La différence entre la date de valeur et la date comptable est pertinente dans le cas des entreprises. Connaître les moments où ces valeurs sont produites est essentiel pour bien contrôler la facturation, les flux monétaires et éviter les découverts ou le manque de liquidité. Regardons quelques cas dans lesquels la date de valeur est postérieure à la date comptable :

- Virements entre banques. Selon les entités bancaires concernées par un virement, la date valeur sera enregistrée un jour ouvré après la date comptable. Nous vous disons combien de temps il faut pour effectuer un transfert.

- Chèque de caution. Nous aurons la date de valeur lorsque le crédit arrivera sur le compte de destination. Par exemple, si le chèque a été émis par une entité autre que la nôtre, l’opération mettra jusqu’à deux jours pour devenir effective.

Exemple

Javier doit de l’argent à Miguel et décide de lui faire un virement. Il le fera avant d’aller dormir via l’application de votre banque. Javier a un compte bancaire à la banque A et Miguel à la banque B. L’argent n’atteindra Miguel que le lendemain où nous obtiendrons la date de valeur. La date comptable de cette opération est cette même nuit. Il est important de prendre en compte la date des opérations pour toujours équilibrer nos comptes.

Mais avant de vous laisser, voici une formation prémium qui vous permettra de rembourser vos dettes en moins de six semaines

Laissez-y nous un commentaire