Kõik varipanganduse kohta

Traditsioonilise rahanduse taga on peidus tohutu läbipaistmatu finantssüsteem nimega "varipangandus. ⚫ See institutsioonide ja tegevuste võrgustik pääseb osaliselt traditsioonilistest regulatsioonidest. Tema kasvav mõju teeb regulaatoritele muret, eriti kuna ta mängis 2008. aasta kriisis võtmerolli. 🔻

Varipangandus või "varifinantseerimine“, ühendab spekulatiivseid riskifonde, kõrgsageduskauplemisettevõtteid ja keerukaid investeerimisvahendeid. Selle toimimine pole üldsusele hästi teada. 🔍 Ometi levitab see tohutuid rahavoogusid kogu planeedil.

Selle artikli saate teada, mis varipangandus tegelikult on, selle ulatust, selle võtmeisikuid ja võimalikke riske, mida see ülemaailmsele finantsstabiilsusele kujutab. Aga enne kui alustame, siin Kuidas saaksite oma tulevast pensionile jäämist paremini rahastada?

Pärast esimest sissemakset saate 200% boonust. Kasutage seda sooduskoodi: argent2035

Head sukeldumist varirahanduse saladustesse!

📍 Mis on varipangandus?

Varipangandus määrab kõik mängijad ja finantstegevused, mis toimuvad väljaspool pangandussüsteemi traditsiooniline reguleeritud. 🏦

Nende hulka kuuluvad sellised asutused nagu riskifondid, rahaturufondid ja sagedusega kauplevad ettevõtted. Varipangandus hõlmab ka selliseid finantsinstrumente nagu reguleerimata börsivälised tuletisväärtpaberid. 📉

Erinevalt kommertspankadest, üksused varipangandus üldjuhul hoiuseid ei kogu ja neil ei ole juurdepääsu keskpanga refinantseerimisele. 💵

| kihlvedude | boonus | Panusta kohe |

|---|---|---|

| ✔iteks boonus : kuni 1950 € + 150 tasuta keerutust 💸 Lai valik mänguautomaatide mänge 🎁 Promo kood : argent2035 |  |

| ✔iteksboonus : kuni 1500 € + 150 tasuta keerutust 💸 Lai valik kasiinomänge 🎁 Promo kood : argent2035 |  |

| ✔️ Boonus: kuni 1750 € + 290 CHF 💸 Tipptasemel kasiinode portfell 🎁 Promo kood : 200euros |  |

Nende tegevust kontrollivad ametiasutused palju vähem ja neil on suurem regulatiivne paindlikkus. Selline olukord seab finantssüsteemi suuremale ebastabiilsuse riskile.

📍 Kui suur on varipangandus?

Varipangandus esindab süsteemi oluline osa globaalne finants. FSB andmetel oli 2020. aastal varasid ligikaudu 50 triljonit dollarit ehk peaaegu pool traditsioonilisest pangandussüsteemist.

USAs, selle kaal on veelgi suurem. Varipangandusel on seal üle 15 triljoni dollari vara. See domineerib suures osas traditsioonilises panganduses.

Artiklit lugeda: Uue või vana kinnisvara ostmine ❓

Euroopas asub Ühendkuningriigis suurim varifinantskeskus, mille varad on üle 3 triljoni naela. Järgmisena tulevad Šveits, Luksemburg ja Iirimaa.

Kuigi seda on raske täpselt hinnata, ei ole varipanganduse mõju kasvav kahtlemata. Selle võimalikud riskid valmistavad regulaatoritele muret, eriti kuna selle koostoime traditsioonilise pangandussüsteemiga kasvab.

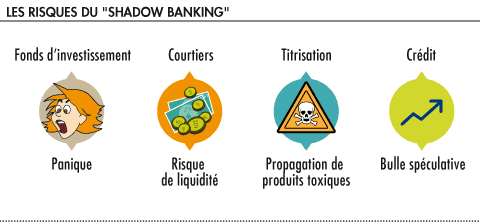

📍 Kes on varipanganduse võtmetegijad?

Varipangandus koondab väga erinevaid institutsioone. Siin on mõned kõige olulisemad:

- Spekulatiivsed riskifondid 📉, väga aktiivne futuuriturgudel ja riskantsetes tuletisinstrumentides.

- Rahaturufondid 💵, mis pakuvad teenuseid pankade lähedal, kuid ilma riikliku garantiita.

- Maaklerfirmad ja kõrgsageduskauplemine 💻, mille tegevus pole kuigi läbipaistev.

- Les alternatiivsed investeerimisfondid ⚖️, keerukate strateegiatega, mis väldivad tavapärastest eeskirjadest.

- Les struktureeritud üksused 🏢, näiteks ad hoc sõidukid, mida pangad kasutavad riskantsete varade bilansist eemaldamiseks.

Esikohal on ka võimsad institutsionaalsed investorid nagu pensionifondid 👴👵.

📍 Millised on varipanganduse riskid?

Kuigi see võimaldab mitmekesistada rahastamisallikaid, varipangandus pole ilma ohuta. Selle peamised riskid on järgmised:

- Un liigne finantsvõimendus 📈📉, variüksustele ei kehti samad kapitalinõuded kui pankadele.

- Un läbipaistvuse puudumine 🔍, palju info avaldamise kohustustest pääsevaid tegevusi.

- Maksete peatamine ahel kriisi korral ⛓, erinevalt traditsioonilisest pangandussüsteemist ei pakuta viimast laenuandjat.

- Une riski leviks 💥 reguleeritud pangandussektorile kahe süsteemi vaheliste seoste suurenemise tõttu.

- Des suurenenud võimalused räpase rahapesu eest 💰 teatud ebaselgete finantsahelate jälgimise puudumise tõttu.

- Des suured süsteemsed riskid 💥💥 selle läbipaistmatu süsteemi äkilise kokkuvarisemise korral, nagu näitas 2008. aasta kriis.

📍 Millised on hiljutised regulatiivsed arengud?

Pärast finantskriisi püüdsid regulaatorid varipangandust paremini reguleerida, kuid tulemused olid endiselt piiratud.

FSB töötas 2011. aastal välja soovitused varipangandussüsteemi jälgimiseks ja selle liialduste piiramiseks. Mõned neist on rakendatud, näiteks tuletisinstrumentidega tehtud tehingutest teatamise kohustus.

Artikkel, mida lugeda: Neopangad ja pangatasude alandamine

Kuid paljud regulatiivsed pimealad jäävad alles. Vajalik rahvusvaheline koordineerimine tuleb vastu suuremate riikide erinevad huvid. Varipanganduse tõhusa reguleerimiseni on veel pikk tee minna!

📍 Milline oli varipanganduse roll 2008. aasta kriisis?

Varipangandussüsteem mängis keskset rolli 2007.–2008. aasta finantskriisi vallandamisel ja levitamisel.

Paljud variüksused, nagu ad hoc struktuurid (SIV-id, kanalid jne), olid seotud USA kõrge riskitasemega hüpoteeklaenuturuga, mis kriisi vallandas. Nad ostsid väärtpaberistatud halvad võlad pankade poolt.

| kihlvedude | boonus | Panusta kohe |

|---|---|---|

| ✔iteks boonus : kuni 1950 € + 150 tasuta keerutust 💸 Lai valik mänguautomaatide mänge 🎁 Promo kood : 200euros | | |

| ✔iteksboonus : kuni 1500 € + 150 tasuta keerutust 💸 Lai valik kasiinomänge 🎁 Promo kood : 200euros | |

| ✔iteks boonus : kuni 1950 € + 150 tasuta keerutust 💸 Lai valik mänguautomaatide mänge 🎁 Promo kood : WULLI | |

Kui kõrge riskitasemega turg kokku varisenud, ei suutnud need sõidukid oma positsioone refinantseerida ja läksid pankrotti. Seejärel levis nakkus traditsioonilisesse pangandussektorisse. 💥💥

Riskifondid on samuti võimendas kriisi CDS-i spekuleerimisega. Rahaturufondide tagasivõtmine peatati massiliselt, mis nõudis riiklikku sekkumist.

See kogemus näitas, kuidas varipanganduse talitlushäired võivad olla destabiliseerida kogu süsteemi rahandus ja reaalmajandus.

📍 Milline on varipanganduse tulevik?

Vaatamata riskidele peaks varipangandus ka järgmistel aastatel kasvama.

Madalad intressimäärad ja investorite tootlusotsingud peaksid stimuleerida seda reguleerimata süsteemi, tulusam aga ebastabiilsem.

Tehnoloogilised edusammud, nagu plokiahel, võivad samuti soodustada uute finantstegevuste teket, mis pääsevad traditsiooniliste regulaatorite vahele.

Pärast esimest sissemakset saate 200% boonust. Kasutage seda ametlikku sooduskoodi: argent2035

Väljakutse saab olema paremini integreerida varipangandus ülemaailmses finantsjärelevalves, ilma innovatsiooni lämmatamata. Raske ülesanne, mis nõuab rohkem rahvusvahelist koostööd!

🏁 Järeldus

Varipanganduse ulatus näitab vajadus parema reguleerimise järele rahvusvaheline riskantne finantstegevus. Süsteemi vead tuleb parandada, et vältida selliseid laastavaid kriise nagu 2008. aastal.

Varirahandus ei ole valmis kaduma, kuid see peab olema paremini integreeritud üldisesse reguleerimisvõrgustikku. Samuti tuleb tugevdada selle läbipaistvust ja järelevalvet. Reguleerijatel on ikka veel oma tööd teha!

Artikkel, mida lugeda: Avage 100% Interneti-pangakonto

Rahandusmaailm areneb pidevalt. Kassi ja hiire mäng varjus olevate näitlejate ja võimude vahel peaks jätkuma hallide alade ja reguleerimiskatsete vahel. Üks asi on kindel: varipangandusel on järgmistel aastatel ees helge tulevik!

Aga enne lahkumist on siin Kuidas teha vastupandamatut äripakkumist

| kihlvedude | boonus | Panusta kohe |

|---|---|---|

| ✔iteks boonus : kuni 750 € + 150 tasuta keerutust 💸 Lai valik mänguautomaatide mänge 🎁 Promo kood : 200euros 💸 Krüptoosid: bitcoin, Dogecoin, etheureum, USDT | |

| ✔iteksboonus : kuni 2000 € + 150 tasuta keerutust 💸 Lai valik kasiinomänge 🎁 Krüptoosid: bitcoin, Dogecoin, etheureum, USDT | |

| ✔️ Boonus: kuni 1750 € + 290 CHF 💸 Populaarseimad krüptokasiinod 🎁 Krüptoosid: bitcoin, Dogecoin, etheureum, USDT | |

Jäta kommentaar