Votre retraite approche à grands pas mais vous n’avez pas assez épargné ? Heureusement, il n’est jamais trop tard pour bien préparer ses vieux jours. L’investissement immobilier est une solution à privilégier pour financer votre retraite. Grâce aux loyers perçus, l’immobilier génère des rentrées d’argent régulières. C’est un complément appréciable pour maintenir son niveau de vie après 60 ans. De nombreux seniors misent sur la pierre pour arrondir leur pension.

Découvrez dans cet article comment tirer profit de l’immobilier pour financer sereinement votre retraite. Nous passerons en revue les différents types de placement à privilégier. Nous aborderons aussi la question de l’endettement et de la fiscalité. Suivez le guide ! Il n’est jamais trop tard pour bien préparer sa retraite. Mais avant de commencer, voici Comment mieux financer sa future retraite ? C’est parti !!

C’est quoi un investissement immobilier ?

Un investissement immobilier consiste à acheter un bien immobilier dans une optique patrimoniale et de rendement financier. Il existe différentes manières de réaliser ce type d’investissement. La plus classique est l’achat d’un appartement ou d’une maison pour le mettre en location. L’investisseur perçoit alors chaque mois des revenus locatifs correspondant au loyer, duquel il faut déduire les charges inhérentes au bien. L’objectif est de dégager un rendement annuel grâce aux loyers perçus.

On peut aussi acheter un bien dans le but de le revendre quelques années plus tard en réalisant une plus-value. Cette plus-value provient soit de la hausse du marché immobilier, soit d’une revalorisation du bien après des travaux d’amélioration réalisés par l’investisseur. Quelle que soit la stratégie, l’investissement immobilier doit s’envisager sur le long terme. La diversification est aussi recommandée pour ne pas concentrer tous les risques sur un même bien.

Investir dans une résidence principale plus grande

La résidence principale doit être suffisamment spacieuse pour être en partie relouée une fois à la retraite. Pensez-y avant d’acheter ou de faire construire. Privilégiez une maison avec annexe indépendante ou un grand appartement avec deux chambres isolées. Vous pourrez ensuite louer une partie du bien pour générer des revenus. Il est plus facile de louer à une personne seule plutôt qu’à une famille.

Visez un emplacement central et bien desservi pour faciliter la location. Bonne isolation, faibles charges, parking : l’appartement doit être fonctionnel pour séduire les locataires. Un bail meublé est plus rentable qu’une location vide. Prévoyez des meubles et équipements de qualité. Location saisonnière l’été, bail étudiant, sous-location d’une chambre : multipliez les possibilités de revenus complémentaires. Anticipez les travaux éventuels pour faciliter la cohabitation et la location. Un appartement trop exigu ou vétuste sera difficile à louer.

Article à lire : Découvrez des conseils pertinents pour investir en SCPI

Acquérir un bien locatif pour financer votre retraite

Acquérir un bien locatif pour ta retraite, c’est comme planter un arbre. Faut le faire tôt et bien s’en occuper pour en récolter les fruits plus tard. D’abord, choisis bien ton emplacement. C’est la base. Un appart pourri dans un quartier qui déchire vaudra toujours mieux qu’une villa de ouf au milieu de nulle part. Pense à la demande locative : les transports, les écoles, les commerces… Tout ça, ça compte.

Fais tes calculs avant de te lancer. Regarde les loyers du coin, estime les charges, les impôts, tout ça. Faut que ça soit rentable, sinon ça sert à rien. Oublie pas de prévoir une épargne de sécurité pour les coups durs. Le financement, c’est crucial. Négocie bien ton prêt. Si possible, essaie de le rembourser avant ta retraite. Comme ça, quand tu seras vieux et tout ridé, t’auras que les loyers qui rentrent, sans avoir à sortir un rond.

Pense à la fiscalité. Y’a plein de dispositifs pour réduire tes impôts quand t’investis dans l’immo. Renseigne-toi bien là-dessus, ça peut te faire économiser un max. La gestion, faut pas la négliger. Tu peux le faire toi-même si t’as le temps et l’envie. Sinon, une agence peut s’en occuper, mais ça te coûtera une partie des loyers.

Diversifie si possible. Mets pas tous tes œufs dans le même panier. Un studio par-ci, un deux pièces par-là… Ça limite les risques. N’oublie pas l’entretien. Un bien bien entretenu, ça attire les bons locataires et ça prend de la valeur avec le temps. Et puis, sois patient. L’immobilier, c’est un investissement sur le long terme. T’auras peut-être pas de gros rendements tout de suite, mais sur 20-30 ans, ça peut vraiment te changer la vie.

Enfin, reste à l’affût des opportunités. Le marché bouge tout le temps. Si tu vois un bon plan, hésite pas à sauter dessus. Pour optimiser le placement :

- Préférez un petit bien facile à louer : studio, deux pièces, appartement modeste. Les loyers seront plus élevés au m2.

- Visez un emplacement stratégique : proche fac, centre-ville, métro, commerces. La demande locative sera importante.

- Faites des travaux pour moderniser le logement avant la mise en location : parquet, électricité, salle de bain.

- Equipez au minimum : literie, plaques de cuisson, réfrigérateur. Cela facilite la location meublée plus rentable.

- Misez sur la fiscalité avantageuse du LMNP (Loueur Meublé Non Professionnel). Défiscalisation possible.

- Conservez une épargne de précaution pour les imprévus : travaux urgents, vacances locatives, impayés.

Si vous détenez déjà un bien immobilier, pensez aussi à le remettre en location après votre départ en retraite. Les loyers génèreront un complément appréciable.

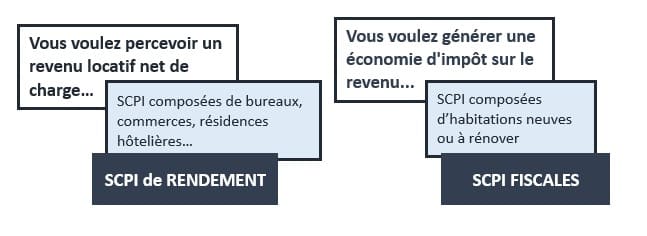

Placer son épargne en SCPI

Une autre façon de financer votre retraite est de faire des placement SCPI. Les SCPI (Sociétés Civiles de Placement Immobilier) permettent d’investir dans l’immobilier locatif de manière simple. Investir son épargne en SCPI est une option de plus en plus prisée par les épargnants souhaitant diversifier leur patrimoine tout en bénéficiant d’un revenu passif. Les SCPI permettent d’acquérir des parts dans un portefeuille immobilier géré par des professionnels, offrant ainsi une exposition au marché immobilier sans les contraintes de gestion directe.

L’un des principaux avantages des SCPI réside dans leur capacité à générer des revenus réguliers. En effet, les loyers perçus par les biens immobiliers détenus par la SCPI sont redistribués aux associés sous forme de dividendes. Cela permet aux investisseurs de toucher des revenus locatifs sans avoir à s’occuper de la gestion des biens eux-mêmes. De plus, les SCPI offrent une certaine liquidité, bien que moins que des actions cotées, car les parts peuvent être revendues sur le marché secondaire.

Cependant, il est essentiel de bien choisir sa SCPI. Les critères à prendre en compte incluent la stratégie d’investissement de la société, la qualité du patrimoine immobilier, le taux d’occupation des biens et l’historique des rendements. Une bonne analyse préalable permet de minimiser les risques et d’optimiser le rendement de son investissement.

Enfin, il convient de noter que l’investissement en SCPI présente également des risques. Comme tout investissement immobilier, la valeur des parts peut fluctuer en fonction des conditions du marché. De plus, les frais de gestion peuvent réduire le rendement net perçu par l’investisseur. Il est donc crucial de bien se renseigner et, si nécessaire, de consulter un conseiller financier avant de se lancer dans cette forme d’investissement.

On achète des parts de SCPI qui donnent droit à une quote-part des loyers perçus sur un parc de biens géré par des professionnels. Choisissez une SCPI investie en immobilier d’habitation. Visez un rendement net de 4 à 5% pour générer des revenus complémentaires confortables.

Miserez sur le viager

Le viager est un montage financier et immobilier astucieux qui permet à une personne âgée, le vendeur, de vendre son bien immobilier (maison, appartement, terrain…) tout en conservant le droit d’y habiter jusqu’à son décès. Cette technique vous permet également de financer votre retraite en toute facilité.

L’acheteur verse immédiatement un montant appelé “bouquet” qui ne représente qu’une partie du prix de vente, généralement entre 10% et 30%. Le reste du prix est payé sous forme de “rente viagère” versée périodiquement au vendeur sa vie durant. L’acheteur n’aura la pleine propriété du bien qu’au décès du vendeur dont il n’est en attendant que le nu-propriétaire. Le prix dépend de l’âge du vendeur et donc de son espérance de vie estimée.

Le viager est donc un investissement immobilier à moindre coût pour l’acheteur mais risqué s’il se trompe sur la durée de vie restante du vendeur occupant. Les atouts du viager pour la retraite :

- Prix décoté, permettant d’investir dans un beau bien. Jusqu’à -50% du prix de marché.

- Revenus possibles si l’occupant accepte une sous-location partielle.

- Fiscalité avantageuse : pas de plus-value taxable au décès de l’occupant.

- Retour sur investissement au décès si revente du bien ou location.

Choisissez votre viager avec soin : bien au bon emplacement, occupant pas trop âgé, expertise médicale précise. Un montage astucieux pour investir dans la pierre quand on manque d’apport.

Recourir au crédit immobilier

Pour vous constituer un patrimoine locatif, n’hésitez pas à recourir au crédit immobilier, même proche de la retraite. Emprunter reste intéressant vu les taux bas actuels. Comme conseils, limitez le montant emprunté à 50 % maximum de la valeur du bien pour faciliter l’obtention du prêt. Négociez un crédit sur 15 ans maximum. L’idéal étant de le rembourser avant votre départ à la retraite.

Préférez un taux fixe pour ne pas subir la hausse des taux. Quitte à payer un peu plus cher. Optez pour l’assurance emprunteur la moins chère, votre âge importe peu. Privilégiez les mensualités constantes : pas de surprise ni effet boule de neige. Négociez la prise en compte des loyers dans le calcul de votre taux d’endettement. Amortissez le capital plus rapidement si possible grâce aux loyers perçus. Attention, l’emprunt doit rester soutenable une fois à la retraite. Vos revenus locatifs futurs devront couvrir les mensualités et les frais. Estimez votre budget de manière très prudente.

Conclusion

Grâce à l’investissement locatif, vous pouvez vous assurer des revenus complémentaires confortables pour votre retraite. Plusieurs options s’offrent à vous en fonction de votre budget et de votre tempérament. Louer une partie de sa résidence principale est la solution la plus simple. L’achat pur d’un bien locatif est plus rentable mais demande un suivi plus rigoureux. Les SCPI permettent d’investir de manière passive via des professionnels.

Le viager et le crédit immobilier sont à étudier selon votre situation. Quelle que soit l’option choisie, préparez votre projet avec soin. Analysez finement tous les aspects : fiscalité, rentabilité, charges futures, risques locatifs, revente possible. Faites appel à un conseiller immobilier pour vous guider. Contactez-nous. Mais avant de vous laisser, voici Comment créer une offre commerciale irrésistible