मैं अपनी संपत्ति का उचित प्रबंधन कैसे करूँ?

मैं अपनी संपत्ति का उचित प्रबंधन कैसे कर सकता हूं? अपनी परिसंपत्तियों के प्रबंधन को अनुकूलित करना आवश्यक है अपना वित्तीय भविष्य सुरक्षित करें और व्यक्तिगत परियोजनाएँ चलाएँ। चाहे आपके पास कम या बहुत अधिक संपत्ति हो, उन्हें अच्छी तरह से व्यवस्थित करना, उन्हें विकसित करना और उनके भविष्य के संचरण की आशा करना आवश्यक है।

हालाँकि, जटिल वित्तीय उत्पादों, बदलते करों और जीवन के उतार-चढ़ाव के बीच से गुजरना हमेशा आसान नहीं होता है। कई लोग असहाय महसूस करते हैं और इसलिए इस काम को टाल देते हैं, जो फिर भी उनकी समग्र वित्तीय स्थिति के लिए महत्वपूर्ण है।

विरासत परामर्श पेशेवरों के साथ लिखे गए इस लेख के माध्यम से, मैं आपको चीजों को अधिक स्पष्ट रूप से देखने के लिए व्यावहारिक कुंजी देना चाहता हूं। साथ में हम इस बात पर चर्चा करेंगे कि अपनी वर्तमान स्थिति का शांतिपूर्वक विश्लेषण कैसे करें, अपने मध्यम और दीर्घकालिक उद्देश्यों को कैसे परिभाषित करें, साथ ही उन्हें प्राप्त करने के लिए उचित रणनीतियों को कैसे लागू करें।

अपनी पहली जमा राशि के बाद 200% बोनस प्राप्त करें। इस प्रोमो कोड का प्रयोग करें: argent2035

मेरा उद्देश्य आपको अपनी संपत्तियों के प्रबंधन को अधिक शांति से करने की अनुमति देना है, ताकि यह आपकी परियोजनाओं को साकार करने के लिए एक वास्तविक लीवर बन सके। अंततः अपने वित्तीय भविष्य में सूचित अभिनेता बनने के लिए मार्गदर्शिका का पालन करें!

🥀 स्वास्थ्य जोखिमों से अपनी संपत्ति को सुरक्षित रखें

किसी परिवार में गंभीर स्वास्थ्य समस्या, दुर्घटना या असामयिक मृत्यु होने से वित्तीय संतुलन खतरे में पड़ सकता है और विरासत पर भारी असर पड़ सकता है। बीमारी की छुट्टी और स्वास्थ्य देखभाल के खर्चों से जुड़ी आय की हानि के बीच, यदि हम स्वयं की रक्षा करने में सक्षम नहीं हैं तो प्रभाव काफी बड़ा होगा.

यहां विभिन्न अनुबंध हैं जो आपको अपनी संपत्ति को स्वास्थ्य संबंधी खतरों से बचाने की अनुमति देते हैं।

✔️ दीर्घकालिक देखभाल बीमा

दीर्घकालिक देखभाल बीमा एक प्रकार का निजी बीमा है जो स्वायत्तता के नुकसान के जोखिम से बचाता है। यह आश्रित व्यक्ति को दी जाने वाली वार्षिकी के सिद्धांत पर काम करता है ताकि उन्हें घर पर या किसी विशेष प्रतिष्ठान में रखरखाव के लिए आवश्यक सहायता का वित्तपोषण करने में सक्षम बनाया जा सके।

| सट्टेबाजों | बोनस | अभी शर्त लगाओ |

|---|---|---|

| ✔️ बोनस : जब तक €1950 + 150 निःशुल्क स्पिन 💸 स्लॉट मशीन गेम्स की विस्तृत श्रृंखला ???? प्रोमो कोड : argent2035 |  |

| ✔️बोनस : जब तक €1500 + 150 निःशुल्क स्पिन 💸 कैसीनो गेम्स की विस्तृत श्रृंखला ???? प्रोमो कोड : argent2035 |  |

| ✔️ बोनस: तक 1750 € + 290 सीएचएफ 💸 शीर्ष पायदान कैसीनो का पोर्टफोलियो ???? प्रोमो कोड : 200euros |  |

दीर्घकालिक देखभाल बीमा स्वायत्तता के नुकसान के वित्तीय परिणामों से बचाने में मदद करता है। यदि आप आश्रित हो जाते हैं, तो बीमाकर्ता सभी आवश्यक खर्चों या उसके कुछ हिस्से को कवर करता है: घरेलू सहायता लागत, किसी विशेष प्रतिष्ठान में नियुक्ति, आवास का अनुकूलन, आदि।

दैनिक भत्ता भी प्रदान किया जाता है। यह अनुबंध सार्वजनिक सहायता की कटौती के बाद भुगतान की जाने वाली शेष राशि को कवर करता है।

गारंटीकृत निर्भरता के स्तर के अलावा, दीर्घकालिक देखभाल बीमा के विनिर्देशों का सावधानीपूर्वक अध्ययन करें: प्रदान की गई पूंजी या वार्षिकी की राशि, संभावित कटौती योग्य, पुनर्मूल्यांकन की शर्तें, गारंटी को खेल में लाने के लिए नियम और शर्तें आदि।

कुछ अनुबंध हितधारकों के समन्वय में सहायता प्रदान करते हैं। अपने वर्तमान कवरेज की तुलना अपने जीवनसाथी और लग्न वालों से भी करें। दीर्घकालिक देखभाल बीमा का चयन सावधानी से किया जाना चाहिए पूरी सुरक्षा।

✔️मृत्यु बीमा

मृत्यु बीमा अनुबंध, जिसे मृत्यु जीवन बीमा भी कहा जाता है, बीमाधारक की मृत्यु की स्थिति में लाभार्थियों को पूर्वनिर्धारित पूंजी के भुगतान की गारंटी देता है। यह पूंजी प्रियजनों को अंतिम संस्कार और विरासत की लागत को कवर करने और आय के नुकसान की भरपाई करने की अनुमति देती है। राशि लाभार्थियों की वास्तविक जरूरतों और मौजूदा संपत्तियों के अनुसार निर्धारित की जानी चाहिए।

मृत्यु बीमा अनुबंध में लाभार्थियों का पदनाम महत्वपूर्ण है। पारिवारिक स्थिति में बदलाव की स्थिति में इसे नियमित रूप से अपडेट करना याद रखें। आप एकल लाभार्थी का विकल्प चुन सकते हैं या पूंजी को कई लोगों के बीच विभाजित कर सकते हैं। उदाहरण के लिए, एक उत्क्रमणीयता खंड, पति/पत्नी की मृत्यु पर पूंजी को पुनर्वितरित करने की अनुमति देता है।

मृत्यु बीमा को अंत्येष्टि अनुबंध के साथ सूक्ष्मता से स्पष्ट करने की अनुशंसा की जाती है। उत्तरार्द्ध से अंतिम संस्कार के खर्चों को सीधे वित्तपोषित करना संभव हो जाएगा, मृत्यु पूंजी फिर संपत्ति पर भार डाले बिना आय के नुकसान की भरपाई के लिए रिश्तेदारों को वापस कर दी जाएगी।

नामित करें ए विश्वास के करीब अंतिम संस्कार अनुबंध के लाभार्थी के रूप में अपनी इच्छानुसार अंतिम संस्कार का प्रबंधन करें। एक इष्टतम रणनीति में एक समर्पित अनुबंध के माध्यम से अंतिम संस्कार को कवर करना, फिर उत्तराधिकारियों के लिए अधिशेष की गारंटी देना शामिल है।

✔️ अंतिम संस्कार की गारंटी

अंत्येष्टि अनुबंध या अंत्येष्टि बीमा आपको पूंजी बनाने की अनुमति देता है जिसका भुगतान मृत्यु के समय सीधे आपकी इच्छा के अनुसार अंतिम संस्कार के वित्तपोषण के लिए किया जाएगा। यह परिवार को आगे बढ़ने से रोकता है आपातकालीन स्थिति में धन. बचाई गई राशि भी आम तौर पर एक सुरक्षित यूरो फंड में विकसित होती है। इसलिए यह अंतिम संस्कार अनुबंध मन की वास्तविक शांति प्रदान करता है।

दो सूत्र हैं: अंत्येष्टि राजधानी जो अंत्येष्टि को स्वतंत्र रूप से आयोजित करने के लिए लाभार्थियों को एकमुश्त राशि का भुगतान करता है। या अंतिम संस्कार अनुबंध जो एक साथी के साथ एक सीमा तक अंतिम संस्कार की लागत की कवरेज की गारंटी देता है।

दोनों ही मामलों में, पूर्व-वित्तपोषण इस पहलू को सुरक्षित करता है। राशि चुनने के लिए, अपने आदर्श अंतिम संस्कार के लिए आवश्यक बजट का सटीक अनुमान लगाएं।

अंत्येष्टि के मुद्दे को संबोधित करना कभी आसान नहीं होता। हालाँकि, भावनात्मक आपातकाल में निर्णय लेने से बचने के लिए इसे पहले से तैयार करना बुद्धिमानी है। अपने परिवार को अपनी विशिष्ट इच्छाएँ बताएं: समारोह का प्रकार, दफनाने का स्थान, अंतिम संस्कार की सूचना, फूल, आदि।

✔️ पूरक स्वास्थ्य बीमा

स्वास्थ्य बीमा एक सामाजिक सुरक्षा प्रणाली है जो स्वास्थ्य खर्चों की कुल या आंशिक कवरेज की अनुमति देती है। इसे निजी या पारस्परिक स्वास्थ्य बीमा द्वारा पूरक किया जा सकता है। हालाँकि, यह स्वास्थ्य व्यय के कवरेज का स्तंभ है।

पूरक स्वास्थ्य बीमा स्वास्थ्य देखभाल और उन खर्चों को कवर करता है जिनकी प्रतिपूर्ति नहीं की जाती है सामाजिक सुरक्षा : शुल्क की अधिकता, अस्पताल की दैनिक दर, दंत कृत्रिम अंग, ऑस्टियोपैथी, आदि।

यह अग्रिम खर्चों से बचने की अनुमति देता है। गारंटी की तालिका का सावधानीपूर्वक विश्लेषण करें: वस्तुओं के अनुसार प्रतिपूर्ति दर, संभावित सीमा, कटौती आदि। पूर्ण कवरेज के लिए विस्तारित गारंटी चुनें।

| सट्टेबाजों | बोनस | अभी शर्त लगाओ |

|---|---|---|

| ✔️ बोनस : जब तक €1950 + 150 निःशुल्क स्पिन 💸 स्लॉट मशीन गेम्स की विस्तृत श्रृंखला ???? प्रोमो कोड : 200euros | | |

| ✔️बोनस : जब तक €1500 + 150 निःशुल्क स्पिन 💸 कैसीनो गेम्स की विस्तृत श्रृंखला ???? प्रोमो कोड : 200euros | |

| ✔️ बोनस : जब तक €1950 + 150 निःशुल्क स्पिन 💸 स्लॉट मशीन गेम्स की विस्तृत श्रृंखला ???? प्रोमो कोड : WULLI | |

गैर-अनुबंधित क्षेत्रों में अतिरिक्त शुल्क की प्रतिपूर्ति, निजी कमरे का प्रबंधन, मातृत्व पैकेज या यहां तक कि विशिष्ट पूल गारंटी सहित अनुकूल फ़ॉर्मूले।

✔️ आय गारंटी का नुकसान

आय गारंटी की हानि आपको बीमार छुट्टी या दुर्घटना की स्थिति में प्रतिस्थापन आय प्रदान करती है। यह अक्षमता या अमान्यता के कारण वेतन में गिरावट की भरपाई करता है।

विशेष रूप से स्थायी विकलांगता की स्थिति में प्रतीक्षा अवधि, गारंटीकृत आय, कवर किए गए स्टॉपेज के प्रकार और गैर-जब्ती की जाँच करें। यह वित्तीय सुरक्षा जाल लंबे समय तक बंद रहने की स्थिति में यह आवश्यक है।

सेवानिवृत्ति के बाद इस गारंटी को बनाए रखना संभव है। जीवन की दुर्घटनाएँ किसी को नहीं छोड़तीं! अधिक उम्र में होने वाली गंभीर समस्या की स्थिति में विकलांगता पेंशन आय के लिए एक स्वागत योग्य पूरक होगी।

प्रदान की गई सुरक्षा के संबंध में योगदान न्यूनतम है। बहुत ज्यादा रद्द न करें सेवानिवृत्ति की प्रत्याशा में आपकी आय के नुकसान का बीमा शीघ्रता से करें। स्वास्थ्य संबंधी खतरों की कोई उम्र नहीं होती।

✔️ उधारकर्ता बीमा

उधारकर्ता बीमा एक बीमा अनुबंध है जो कुछ घटनाओं के घटित होने की स्थिति में बंधक या उपभोक्ता ऋण के पुनर्भुगतान की गारंटी देता है।

अपनी पहली जमा राशि के बाद 200% बोनस प्राप्त करें। इस आधिकारिक प्रोमो कोड का प्रयोग करें: argent2035

सभी बंधकों के लिए अनिवार्य, उधारकर्ता बीमा बीमाधारक की मृत्यु या विकलांगता की स्थिति में ऋण की प्रतिपूर्ति करता है। यह गारंटी रिश्तेदारों पर कर्ज का बोझ बढ़ने से रोकती है। TEG का अच्छे से विश्लेषण करें ऑफ़र की तुलना करने के लिए बीमा के साथ और उसके बिना।

स्वास्थ्य प्रश्नावली व्यक्तिगत दर पर आधारित है। मजबूत सुरक्षा के लिए ऊपर की ओर ऋण कवरेज को संशोधित करें। बैंक और बीमा कंपनियों द्वारा प्रस्तावित अनुबंधों की तुलना करने के लिए समय निकालें। गारंटी और शामिल विकल्पों के आधार पर कीमतें काफी भिन्न होती हैं।

उधारकर्ता बीमा की सामान्य शर्तों का विस्तार से अध्ययन करें। मृत्यु के अलावा, सुनिश्चित करें कि अमान्यता, अक्षमता और रोजगार की हानि भी कवर हो। पुनरावृत्ति और पुनरावृत्ति खंडों की जाँच करें जो अनुबंध को जब्त होने से बचाते हैं।

🥀मुद्रास्फीति से मेरी संपत्ति की रक्षा करें

मुद्रास्फीति के साथ, वस्तुओं और सेवाओं की कीमतें बढ़ जाती हैं, जिसका असर हो सकता है आपकी बचत पर असर और आपकी क्रय शक्ति। यदि आप अपनी संपत्ति की सुरक्षा के लिए कदम नहीं उठाते हैं, तो आप जोखिम में हैं समय के साथ मूल्य खोना. इससे आपके दीर्घकालिक वित्तीय लक्ष्यों को हासिल करना कठिन हो सकता है।

✔️ बचत पर मुद्रास्फीति का हानिकारक प्रभाव

उच्च मुद्रास्फीति दर जैसी कि हम वर्तमान में अनुभव कर रहे हैं, बचत पर बहुत नकारात्मक प्रभाव डालती है यदि इससे बचाव के लिए कोई उपाय नहीं किया जाता है। दरअसल, कीमतों में सामान्य वृद्धि के साथ, अगर बैंक खाते में हमारी नकदी कुछ भी नहीं या बहुत कम आती है तो हमारी क्रय शक्ति साल-दर-साल घटती जाती है।

वर्तमान में 5% की मुद्रास्फीति दर के साथ, किसी खाते में उपज के बिना रखा गया €100 अगले वर्ष क्रय शक्ति में केवल €95 के बराबर होगा। इस प्रकार हमारी उपलब्ध बचत का वास्तविक मूल्य लगातार कम हो रहा है।

यही कारण है कि यह महत्वपूर्ण है अपनी बचत बढ़ाएं ऐसे निवेशों के माध्यम से जो कम से कम मुद्रास्फीति के स्तर के बराबर रिटर्न प्रदान करते हैं। अन्यथा, हम हर साल थोड़ा गरीब हो जाते हैं, भले ही हमारे खाते में मौजूदा यूरो का एक बर्तन जमा हो जाता है। एक वास्तविक विरोधाभास जिसे शीघ्र ही दूर किया जाना चाहिए!

| सट्टेबाजों | बोनस | अभी शर्त लगाओ |

|---|---|---|

| ✔️ बोनस : जब तक €750 + 150 निःशुल्क स्पिन 💸 स्लॉट मशीन गेम्स की विस्तृत श्रृंखला ???? प्रोमो कोड : 200euros 💸 Cryptos: बिटकॉइन, डॉगकॉइन, एथेरियम, यूएसडीटी | |

| ✔️बोनस : जब तक €2000 + 150 निःशुल्क स्पिन 💸 कैसीनो गेम्स की विस्तृत श्रृंखला ???? Cryptos: बिटकॉइन, डॉगकॉइन, एथेरियम, यूएसडीटी | |

| ✔️ बोनस: तक 1750 € + 290 सीएचएफ 💸 शीर्ष क्रिप्टो कैसीनो ???? Cryptos: बिटकॉइन, डॉगकॉइन, एथेरियम, यूएसडीटी | |

मुद्रास्फीति एक परजीवी की तरह काम करती है जो हमारी बचत के मूल्य पर निर्भर होती है। यही कारण है कि इस संकट का मुकाबला करने के लिए समाधान मौजूद हैं, जिनके बारे में हम दूसरे चरण में विस्तार से बताएंगे।

✔️ किराये की अचल संपत्ति, एक सिद्ध सुरक्षित ठिकाना

तुम्हें सीखना होगा अचल संपत्ति संपत्ति का प्रबंधन करें. मुद्रास्फीति के खतरे का सामना करते हुए, क्रय शक्ति की रक्षा के लिए किराये की संपत्ति एक सिद्ध सुरक्षित ठिकाना है। दरअसल, यह निवेश मौजूदा स्थिति में कई महत्वपूर्ण फायदे पेश करता है।

सबसे पहले, किराया स्वाभाविक रूप से मुद्रास्फीति के अनुरूप होता है। प्रत्येक वर्ष, किराया संदर्भ सूचकांक के आधार पर उनका पुनर्मूल्यांकन किया जाता है जो उपभोक्ता कीमतों में वृद्धि को ट्रैक करता है। इसलिए आपकी किराये की आय स्वाभाविक रूप से मुद्रास्फीति के समान दर से बढ़ती है, जिससे आपकी क्रय शक्ति सुरक्षित रहती है।

इसके अलावा, रियल एस्टेट बाजार संरचनात्मक रूप से घाटे में है। मांग आपूर्ति की तुलना में बहुत अधिक है, खासकर बड़े महानगरों जैसे कुछ तंग बाजारों में। आपकी संपत्ति आसानी से दोबारा बेची और किराये पर दी जाएगी, जिससे दीर्घकालिक सुरक्षा मिलेगी।

अंत में, रियल एस्टेट ऋण दरें अभी भी मध्यम बनी हुई हैं और संपत्ति निर्माण के लिए एक दिलचस्प उत्तोलन प्रभाव का गठन करती हैं। मुद्रास्फीति के समय में उचित ऋणग्रस्तता एक विजयी रणनीति बनी हुई है।

✔️ सोना, संकटों से प्रभावी सुरक्षा

सोने को लंबे समय से वित्तीय आश्रय और आर्थिक संकटों, विशेषकर मुद्रास्फीति के खिलाफ प्रभावी सुरक्षा माना जाता है। मुद्रास्फीति के समय में, मुद्राओं के मूल्य में गिरावट आती है, जिससे निवेशकों की क्रय शक्ति कम हो सकती है। हालाँकि, सोना आमतौर पर समय के साथ अपना आंतरिक मूल्य बनाए रखता है, जिससे यह धन की सुरक्षा के लिए एक आकर्षक संपत्ति बन जाता है।

मुद्रास्फीति के प्रति सोने के लचीलेपन का मुख्य कारण इसकी मूर्त और सीमित प्रकृति है। फिएट मुद्राओं के विपरीत, जिसे मौद्रिक अधिकारियों द्वारा असीमित मात्रा में मुद्रित किया जा सकता है, सोना एक कीमती धातु है जिसे बड़ी मात्रा में कृत्रिम रूप से पुन: पेश नहीं किया जा सकता है। इसकी कमी और निरंतर मांग इसे एक मूर्त संपत्ति बनाती है जो आर्थिक चक्रों के माध्यम से अपना मूल्य बरकरार रखती है।

इसके अतिरिक्त, सोने को अक्सर सार्वभौमिक मुद्रा के रूप में देखा जाता है, जिसका अर्थ है कि यह वैश्विक स्तर पर अपना मूल्य बरकरार रखता है। निवेशक अक्सर विविधीकरण रणनीति के रूप में अपने पोर्टफोलियो का एक हिस्सा सोने में आवंटित करना चाहते हैं, जिससे मुद्रास्फीति और वित्तीय बाजार में उतार-चढ़ाव के खिलाफ संभावित सुरक्षा मिलती है। आर्थिक अनिश्चितता के समय में, सोना अक्सर एक सुरक्षित आश्रय के रूप में कार्य करता है, जो अपने धन को संरक्षित करने के इच्छुक निवेशकों को आकर्षित करता है।

✔️ लंबी अवधि के लिए निवेशित रहें

मुद्रास्फीति बढ़ने की स्थिति में, घबराकर अपनी सारी हिस्सेदारी बेच देना गलती होगी। इसके विपरीत, बाजार में सुधार का लाभ उठाने के लिए लंबी अवधि तक निवेश बनाए रखने की सलाह दी जाती है।

मुख्य नुकसान भावनाओं के प्रभाव में अपने निवेश को सबसे बुरे क्षण में छोड़ना है। अपनी संपत्ति रखें, अंततः स्थिति स्थिर हो जाएगी. इन अनुकूलित समाधानों के साथ, आप इस अशांत अवधि को अधिक शांति से पार करने में सक्षम होंगे। आपका धन एकत्रित होकर निकलेगा।

🥀 तलाक की स्थिति में मेरी संपत्ति की रक्षा करें

क्या हो जाता है तलाक के मामले में मेरी संपत्ति ? तलाक हमेशा भावनात्मक रूप से दर्दनाक होता है। लेकिन वैवाहिक व्यवस्था के आधार पर इसके जटिल सामग्री और वित्तीय परिणाम भी हो सकते हैं।

इस प्रकार आप इस कठिन परीक्षा से शांतिपूर्वक निपटने के लिए बेहतर ढंग से सुसज्जित होंगे, जो भौतिक स्तर पर भी नाजुक है।

✔️तलाक के बाद अचल संपत्ति का बंटवारा

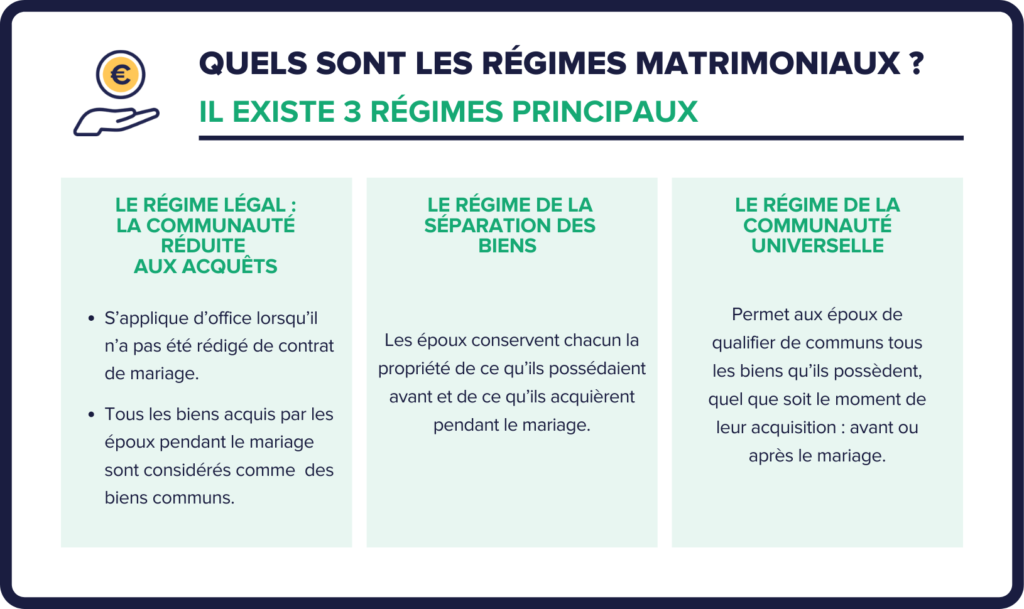

तलाक की स्थिति में, पहला प्रश्न अक्सर पारिवारिक घर और अन्य सामान्य अचल संपत्ति के भविष्य से संबंधित होता है। वास्तव में, सब कुछ विवाह के समय चुनी गई वैवाहिक व्यवस्था पर निर्भर करता है।

सामुदायिक शासन में, विवाह के दौरान खरीदी गई संपत्ति को कानूनी तौर पर जोड़े की सामान्य संपत्ति माना जाता है, प्रत्येक पति/पत्नी का आधा-आधा स्वामित्व।

इसलिए इस शासन के तहत तलाक की स्थिति में, संघ के दौरान संयुक्त रूप से अर्जित अचल संपत्ति को सख्ती से समान शेयरों में विभाजित किया जाता है। प्रत्येक पूर्व पति को 50% मिलता है संबंधित संपत्ति या संपत्तियों का मूल्य।

इसके विपरीत, संपत्ति पृथक्करण व्यवस्था में, तलाक की स्थिति में कोई बंटवारा नहीं होता. प्रत्येक पति या पत्नी विवाह से पहले और उसके दौरान अर्जित अचल संपत्ति का विशेष स्वामी बना रहता है।

इस प्रकार, यदि पारिवारिक घर विवाह से पहले पति-पत्नी में से किसी एक द्वारा खरीदा गया था, तलाक की स्थिति में यह संपत्ति पूरी तरह से उसे वापस मिल जाती है. संघ से पहले और बाद की संपत्ति के बीच कोई अंतर नहीं है।

✔️ बचत और वित्तीय निवेश साझा करना

अचल संपत्ति के अलावा, तलाक बैंक खातों में रखी गई बचत के साथ-साथ जीवन बीमा जैसे विभिन्न वित्तीय निवेशों के बंटवारे का भी सवाल उठाता है। और वहाँ भी, सब कुछ प्रारंभिक वैवाहिक व्यवस्था पर निर्भर करता है।

संपत्ति के एक समुदाय के संदर्भ में, संयुक्त खातों में रखी गई रकम और जोड़े के दो सदस्यों के नाम पर निकाले गए जीवन बीमा अनुबंध हैं साझी विरासत माना जाता है।

इस प्रकार, तलाक की स्थिति में, संयुक्त बैंक खातों की शेष राशि को सख्ती से समान भागों में साझा किया जाता है, भले ही पति-पत्नी में से किसी ने भी वास्तव में इन खातों में योगदान दिया हो। प्रत्येक को उपलब्ध राशि का 50% प्राप्त होता है।

संपत्ति के पृथक्करण के शासन के तहत, बचत और निवेश के संबंध में साझाकरण का बिंदु: प्रत्येक पति या पत्नी अपने पास मौजूद बैंक खातों और अनुबंधों का विशेष स्वामी बना रहता है, चाहे वे विवाह से पहले या उसके दौरान स्थापित किए गए हों।

इसलिए हर कोई अपनी सारी व्यक्तिगत बचत, अपने व्यक्तिगत खातों की शेष राशि, अपने जीवन बीमा अनुबंध, अपना पीईए, रखता है। इसके शेयर बाजार निवेश... Il कोई भेद नहीं है शादी से पहले और बाद की संपत्ति के बीच।

✔️ तलाक के बाद पेंशन बंटवारे का जटिल प्रश्न

तलाक का पूर्व-पति-पत्नी की पेंशन और सेवानिवृत्ति वार्षिकी पर भी महत्वपूर्ण प्रभाव पड़ता है। नियम काफी जटिल हैं, लेकिन अपने हितों की रक्षा के लिए उन्हें अच्छी तरह से जानना आवश्यक है।

कुछ शर्तों के तहत, एक पूर्व पति या पत्नी वास्तव में अपने पूर्व साथी की सेवानिवृत्ति पेंशन के एक हिस्से का हकदार हो सकता है यदि वह अधिक नाजुक वित्तीय स्थिति में है। यह व्यवस्थित नहीं है : कई मानदंडों को पूरा किया जाना चाहिए और स्पष्ट रूप से अनुरोध किया जाना चाहिए।

अपने पूर्व-पति/पत्नी की पेंशन का हिस्सा प्राप्त करने में सक्षम होने के लिए, आपको निम्नलिखित सभी शर्तों को पूरा करना होगा:

- के लिए शादी हो चुकी है तलाक से पहले 2 साल से कम;

- तलाक के बाद दोबारा शादी न करना;

- कम से कम हो न्यूनतम 62 वर्ष या 60 वर्ष की आयु काम के लिए अक्षमता की स्थिति में;

- व्यक्तिगत संसाधनों को एक सीमा से नीचे उचित ठहराएँ €21 प्रति वर्ष पर सेट करें. आश्रित बच्चों के मामले में यह सीमा बढ़ा दी गई है।

यदि ये सभी शर्तें पूरी हो जाती हैं, तो आप अपने पूर्व-पति के जीवनकाल के दौरान अपने उत्तरजीवी हिस्से के लिए आवेदन कर सकते हैं। उनकी मृत्यु के बाद, आप विधवाओं और विधुरों के लिए क्लासिक उत्तरजीवी पेंशन का भी दावा कर सकेंगे।

✔️ प्रतिपूरक लाभ की आवश्यक भूमिका

तलाक के दौरान, ब्रेक-अप के बाद संबंधित जीवन स्थितियों में अत्यधिक असमानता की भरपाई के लिए, न्यायाधीश पूर्व-पति-पत्नी में से किसी एक को क्षतिपूर्ति भत्ता देने का निर्णय ले सकते हैं।

यह मुआवजा न्यायाधीश द्वारा तलाक के बाद सबसे अधिक आर्थिक रूप से कमजोर माने जाने वाले पति या पत्नी को दिया जाता है। अत्यधिक असुरक्षा से बचने के लिए. प्राप्त करने की शर्तें हैं:

- न्यायिक रूप से सुनाया गया तलाक (इसलिए आपसी सहमति से तलाक को छोड़कर);

- तलाक के बाद जीवन स्तर में महत्वपूर्ण अंतर;

- इसे वित्तपोषित करने के लिए दूसरे पति/पत्नी की अंशदायी क्षमता।

यह कोई स्वचालित देय नहीं है: इसका पारिवारिक न्यायालय के न्यायाधीश से स्पष्ट रूप से दावा किया जाना चाहिए।

✔️ दंपत्ति के बच्चों के लिए गुजारा भत्ता

प्रतिपूरक भत्ते के अलावा, तलाक में वैवाहिक व्यवस्था की परवाह किए बिना, बच्चों की जरूरतों को पूरा करने के लिए गुजारा भत्ता का भुगतान भी शामिल होता है।

यह दायित्व तब तक जारी रहता है जब तक बच्चा है पूर्णतः स्वतंत्र नहीं है. राशि प्रत्येक माता-पिता के संसाधनों और बच्चे की जरूरतों के अनुसार निर्धारित की जाती है। माता-पिता के बीच सीधा भुगतान या सीएएफ द्वारा सहायता प्रदान करना संभव है, खासकर यदि देनदार भुगतान नहीं करता है।

असाधारण खर्च (चिकित्सा व्यय, ट्यूशन…) प्रत्येक माता-पिता की आय के अनुपात में साझा किया जाता है। यहां भी, संघर्ष की स्थिति में, न्यायाधीश बच्चे के हितों और घर के पिछले जीवन स्तर के आधार पर निर्णय लेगा।

✔️ तलाक के बाद अपने संपत्ति कर को अनुकूलित करें

तलाक के परिणामस्वरूप कभी-कभी विभाजन के हिस्से के रूप में एक पूर्व-पति से दूसरे को संपत्ति का हस्तांतरण होता है। कर के दृष्टिकोण से, इन हस्तांतरणों को अनुकूलित करना संभव है। यदि संयुक्त अचल संपत्ति को तलाक के हिस्से के रूप में स्थानांतरित किया जाता है, तो प्रत्येक पति या पत्नी अपने हिस्से पर स्वामित्व की अवधि के लिए कर कटौती से लाभ उठा सकेंगे।

तलाक के बाद संपत्ति के पुनर्विक्रय की स्थिति में एक लाभ को नजरअंदाज नहीं किया जाना चाहिए, खासकर यदि ऐसा हो मूल्य बहुत बढ़ गया है.

यदि तलाक में संयुक्त रूप से रखी गई वित्तीय प्रतिभूतियों की पुनर्खरीद शामिल है, तो आपके कर योग्य पूंजीगत लाभ को कई वर्षों में फैलाना संभव है। सीधे तौर पर, पूर्व पति या पत्नी को प्रतिभूतियों के हस्तांतरण के दौरान प्राप्त पूंजीगत लाभ कर उद्देश्यों के लिए रोक दिया गया है। इस पर केवल उसी वर्ष कर लगाया जाएगा जिसमें धनराशि वास्तव में निकाली गई है।

यह तकनीक होने वाली राशि को कम करना संभव बनाती है हर साल रिपोर्ट करें. इसमें शामिल रकम के आधार पर मामले-दर-मामले आधार पर अध्ययन किया जाना चाहिए।

✔️ तलाक के बाद अपना बजट अनुकूलित करें

एक बार जब तलाक को अंतिम रूप दे दिया गया और संपत्ति का बंटवारा हो गया, तो अपने जीवन स्तर को बनाए रखने के लिए अपने व्यक्तिगत बजट को पुनर्संतुलित करना आवश्यक है। वर्षों तक साथ रहने के बाद, तलाक का अर्थ स्वतः ही आय में गिरावट है। आपको अपनी जीवनशैली को अनुकूलित करना होगा ताकि आप आश्चर्यचकित न हों:

- कुछ सीमित खर्चों को कम करें (आवास, कार, सदस्यता, आदि)

- यदि संभव हो तो अतिरिक्त आय खोजें

- अपनी बचत में नपे-तुले तरीके से निवेश करें

मुख्य व्यय मदों के संशोधित होने की आशा करें। और किसी वित्तीय सलाहकार से सहायता लें यदि ज़रूरत हो तो। यदि तलाक के बाद आपको संयुक्त संपत्ति की बिक्री से पूंजी मिली है, तो इसे समझदारी से निवेश करें। विवेकपूर्ण निवेश को प्राथमिकता दें, जो आपकी आय की पूर्ति के लिए किसी भी समय उपलब्ध हो।

🥀परिसंपत्ति प्रबंधन गलतियों से बचना चाहिए

किसी की व्यक्तिगत संपत्ति के प्रबंधन को अनुकूलित करना है एक मांगलिक अभ्यास. कई संभावित निवेशों, बाज़ारों के अनियमित विकास और जटिल कराधान के बीच, सही चुनाव करना हमेशा आसान नहीं होता है। हालाँकि, कुछ धन प्रबंधन गलतियाँ बार-बार सामने आती हैं और प्रदर्शन को प्रभावित करती हैं या आपके पोर्टफोलियो के जोखिम को बढ़ाती हैं।

✔️ अल्पावधि रिटर्न पर अत्यधिक ध्यान केंद्रित करना

जब कोई किसी निवेश में रुचि रखता है, तो प्रदर्शित रिटर्न निश्चित रूप से एक आवश्यक मानदंड है। हालाँकि, केवल प्रदर्शन पर ध्यान केंद्रित करना एक सामान्य गलती है तुरंत या 1-2 साल में.

हालाँकि, लंबी अवधि में अपनी संपत्ति बढ़ाने के लिए इस पर ध्यान देना बेहतर है 5, 10 या 20 वर्षों में लाभप्रदता. सबसे अच्छे शुरुआती रिटर्न वाले निवेश भी अक्सर लंबी अवधि में सबसे जोखिम भरे होते हैं। वे बाजार में मंदी की स्थिति में पूंजी के नुकसान के उच्च जोखिम को उजागर करते हैं।

इसलिए दीर्घकालिक दृष्टिकोण अपनाना और अधिक टिकाऊ परिसंपत्तियों का पक्ष लेना आवश्यक है, भले ही उनकी प्रारंभिक लाभप्रदता कम है. मुख्य बात समय के साथ रिटर्न और जोखिम के बीच सर्वोत्तम संभव संतुलन का लक्ष्य रखना है।

✔️ फीस को ध्यान में रखे बिना केवल सकल उपज को देखें

संचार में बताई गई उपज या वार्षिक प्रदर्शन सकल उपज को दर्शाता है, फीस से पहले और टैक्स से पहले.

हालाँकि, किसी निवेश की वास्तविक लाभप्रदता का सही अनुमान लगाने के लिए, इस निवेश से संबंधित सभी लागतों में कटौती के बाद, शुद्ध रिटर्न पर विचार करना आवश्यक है। ये फीस हो सकती है 1 से 4% तक फसल निवेश के आधार पर प्रत्येक वर्ष रिटर्न।

इनमें निवेश निधि के लिए वार्षिक प्रबंधन शुल्क, जीवन बीमा के लिए प्रवेश या मध्यस्थता शुल्क, लेनदेन शुल्क शामिल हैं किराये की संपत्ति...

ये आवर्ती लागतें प्रदर्शन का एक महत्वपूर्ण हिस्सा ख़त्म कर देती हैं। इसलिए विचार किए गए विभिन्न निवेशों के तुलनात्मक विश्लेषण में उन्हें ध्यान में रखना अनिवार्य है।

✔️ विविधीकरण की कमी के कारण अपने सभी अंडे एक टोकरी में रखना

धन प्रबंधन में यह एक बुनियादी सिद्धांत है: निवेश का विविधीकरण रिटर्न/जोखिम जोड़े को अनुकूलित करने के लिए मौलिक है। अपने सभी निवेशों को एक ही परिसंपत्ति वर्ग (शेयर, बांड, रियल एस्टेट, आदि) पर केंद्रित करके, आप इस बाजार के खराब प्रदर्शन की स्थिति में खुद को बढ़े हुए जोखिम में डालते हैं।

इसके विपरीत, अपनी संपत्तियों को विभिन्न प्रकार के निवेशों में उनके बीच कम सहसंबंध के साथ अच्छी तरह से वितरित करने का ध्यान रखकर, समग्र जोखिम काफी कम हो गया है।

इसलिए, जोखिमों में विविधता लाने और रिटर्न को पूल करने के लिए शेयर, रियल एस्टेट फंड, यूनिट-लिंक्ड जीवन बीमा, ब्याज दर उत्पाद और नकदी रखना आवश्यक है।

✔️ लाभप्रदता को प्रभावित करने वाली आवर्ती लागतों पर ध्यान न दें

जैसा कि ऊपर बताया गया है, निवेश से उत्पन्न लागत (प्रबंधन शुल्क, प्रवेश शुल्क, मध्यस्थता शुल्क, लेनदेन शुल्क…) बचतकर्ता को उनके शुद्ध रिटर्न को उसी राशि से कम करें।

हालाँकि, निवेश निर्णय लेते समय व्यक्तियों द्वारा इन लागतों को अक्सर अनदेखा कर दिया जाता है या कम करके आंका जाता है। वे फीस के इस प्रभाव को छिपाते हुए सकल रिटर्न या पिछले प्रदर्शन पर ध्यान केंद्रित करते हैं।

हालाँकि, लंबी अवधि में, ये आवर्ती लागत किसी निवेश की लाभप्रदता को काफी कम कर सकती हैं। इसलिए रिटर्न/जोखिम जोड़ी के तुलनात्मक विश्लेषण में इस आयाम को पूरी तरह से एकीकृत करना आवश्यक है। अपनी विरासत को अनुकूलित करने के लिए, लागतों पर बारीकी से नज़र डालें प्रदर्शन जितना ही महत्वपूर्ण है।

इस प्रकार, कम लागत वाले इक्विटी ईटीएफ उच्च लागत वाले इक्विटी फंड की तुलना में अधिक लाभदायक हो जाएंगे, भले ही उनका सकल प्रदर्शन अच्छा हो। लागत से पहले समान.

✔️ पिछले प्रदर्शन को बहुत अधिक महत्व देना

"पिछला प्रदर्शन भविष्य के प्रदर्शन की गारंटी नहीं देता“. व्यावसायिक दस्तावेज़ों में इस अनुष्ठान वाक्यांश में बहुत सच्चाई है।

धन प्रबंधन में, उन निवेशों को प्राथमिकता देना आकर्षक है जो सर्वोत्तम रिटर्न दिखाते हैं 5 या 10 साल से अधिक समय बिताया. जिन लोगों ने अतीत में सर्वश्रेष्ठ प्रदर्शन किया है, उनकी गति जारी रहने की संभावना सबसे अधिक है।

हालाँकि, वित्तीय बाज़ार लगातार विकसित हो रहे हैं और बदलते संदर्भ किसी भी पूर्वानुमान को जोखिम भरा बना देते हैं। कौन होगा 10 साल पहले पतन की भविष्यवाणी की गई थी बांड या रियल एस्टेट में उछाल?

केवल चापलूसी वाले ट्रैक रिकॉर्ड पर निर्भर रहने के बजाय, निवेश करने का निर्णय लेने से पहले निवेश के मूल सिद्धांतों और भविष्य की संभावनाओं का अधिक गहराई से अध्ययन करना बेहतर है। इसकी दृढ़ता और भविष्य की क्षमता को पहले से प्राप्त इसके प्रदर्शन पर प्राथमिकता दी जाती है।

✔️ भावना से प्रेरित होकर निर्णय लें

धन निवेश के लिए सही निर्णय लेने के लिए परिप्रेक्ष्य और तर्कसंगतता की आवश्यकता होती है। दुर्भाग्य से, भावनाएँ व्यक्तियों पर बुरी चालें भी चला सकती हैं। इसलिए आपको एक की आवश्यकता होगी खुफिया भावना ठोस।

उदाहरण के लिए, कुछ लोग स्टॉक मार्केट में हिंसक गिरावट के दौरान घबराहट में अपना सारा निवेश बेचने के लिए प्रलोभित हो जाते हैं। इसके विपरीत, अवसर चूक जाने के डर से अन्य लोग बुलबुले में सवार होकर अत्यधिक सट्टा परिसंपत्तियों में अधिक निवेश करने के लिए प्रेरित होते हैं।

बाजार में उच्च अस्थिरता के कारण अक्सर भावनात्मक निर्णय लेने से नुकसान होता है महँगी गलतियाँ. सभी संदर्भों में संयम और विवेक बनाए रखना बेहतर है।

✔️ वास्तविक दीर्घकालिक रणनीति के बिना बहुत अधिक व्यापार करना

बाज़ारों के आदी कुछ व्यक्ति अतार्किक और भावनात्मक तरीके से निवेश के बीच आगे-पीछे बढ़ते रहते हैं।

हालाँकि, यह अस्थिरता उच्च लेनदेन लागत उत्पन्न करती है जो रिटर्न को महत्वपूर्ण रूप से प्रभावित करती है। इसके अलावा, यह "व्यापार“बाध्यकारी अधिकांश समय वास्तविक दीर्घकालिक परिसंपत्ति रणनीति के बिना किया जाता है।

इसके विपरीत, एक परिसंपत्ति आवंटन तब इष्टतम होता है जब इसे उसके उद्देश्यों के अनुसार तर्कसंगत रूप से परिभाषित किया जाता है, फिर धीरे-धीरे बाजारों और उसकी स्थिति में बदलाव के अनुसार समायोजित किया जाता है।

✔️महंगाई के प्रभाव को ध्यान में नहीं रखा जा रहा है

मुद्रास्फीति, यहां तक कि मध्यम भी, हर साल खा जाती है आपकी अनिवेशित संपत्तियों का बहुत कम मूल्य. दीर्घावधि में, इसका प्रभाव नगण्य से बहुत दूर है।

एक उदाहरण: केवल 2% वार्षिक मुद्रास्फीति के साथ, आपके चालू खाते में रखे गए €100 की क्रय शक्ति में इसके मूल्य का 000% कम हो जाएगा ड10 उत्तर के बारे में।

इसलिए अपने निवेश के मूल्यांकन में मुद्रास्फीति के प्रभाव को नियमित रूप से शामिल करना आवश्यक है। परिसंपत्तियों की कुछ श्रेणियां निश्चित रूप से मुद्रास्फीति से बचाव को संभव बनाती हैं।

✔️ कर अनुकूलन की उपेक्षा करना

समतुल्य सकल रिटर्न के साथ भी, दो निवेशों पर लागू कराधान काफी भिन्न हो सकता है और प्राप्त शुद्ध रिटर्न को प्रभावित कर सकता है।

जानें कि समर्पित लिफाफों का उपयोग करके अपनी संपत्ति के कराधान को कैसे अनुकूलित करें (पीईए, जीवन बीमा।..) इसलिए आवश्यक है. इससे आप प्रत्येक वर्ष करों के माध्यम से कई शुद्ध रिटर्न अंक अर्जित कर सकते हैं सामाजिक योगदान में कमी.

एक धन दृष्टिकोण जो कर आयाम को गहराई से ध्यान में रखता है, संपत्ति की एक निश्चित मात्रा से परे आवश्यक हो जाता है। पेशेवर सलाह अक्सर आवश्यक होती है.

एक टिप्पणी छोड़ दो