Ինչպե՞ս խուսափել բանկային բարձր վճարներից:

Բանկի վարկառուների ավելի քան մեկ երրորդը պայքարում է պարտքերը ժամանակին վճարելու համար: Այս պարտքին գումարվում են տարբեր բանկային ծառայությունների ծախսերը։ Դա անելու համար դուք պետք է ուշադիր վերահսկեք ձեր բանկային հաշիվները՝ ավելորդ գանձումներից խուսափելու համար: Փաստորեն, մի քանի բանկային վճարներ կարող են ձեզ մղել դեպի անկառավարելի պարտքի մակարդակ:

Չնայած այս բանկային վճարները փոքր են թվում, դրանք, անշուշտ, կարող են ավելանալ ժամանակի ընթացքում: Բարեբախտաբար, հեշտ է խուսափել կամ նվազեցնել այս երբեմն բարձր վճարները, եթե նախապես որոշակի գիտելիքներ ունեք:

Ենթադրում եմ, որ այժմ դուք բախվել եք մի իրավիճակի, երբ ձեր բանկին վճարում եք հսկայական բանկային վճարներ: Եթե այդպես է, այլևս մի անհանգստացեք: Այս հոդվածում, Ես ձեզ ցույց եմ տալիս ամենատարածված բանկային վճարները և ինչպես կարող եք խուսափել դրանցից: Այս մեթոդը տարիների ընթացքում կխնայի հարյուրավոր դոլարներ:

Ստացեք 200% բոնուս ձեր առաջին ավանդից հետո: Օգտագործեք այս պրոմո կոդը. argent2035

Բայց նախքան սկսելը, ահա մի թրեյնինգ, որը թույլ է տալիս վաստակեք 1000 եվրո/օր 5euros.com կայքում: Այն գնելու համար սեղմեք այստեղ

Եկեք գնանք

???? 8 ամենահայտնի բանկային վճարները

Եթե պարբերաբար տեսնում եք, որ ձեր ընթացիկ հաշվից հանվում են գանձումներ, իմացեք, որ դուք միայնակ չեք: Ես նույնպես մի քանի տարի առաջ, երբ բացեցի իմ առաջին բանկային հաշիվը, նույն խնդիրն ունեի:

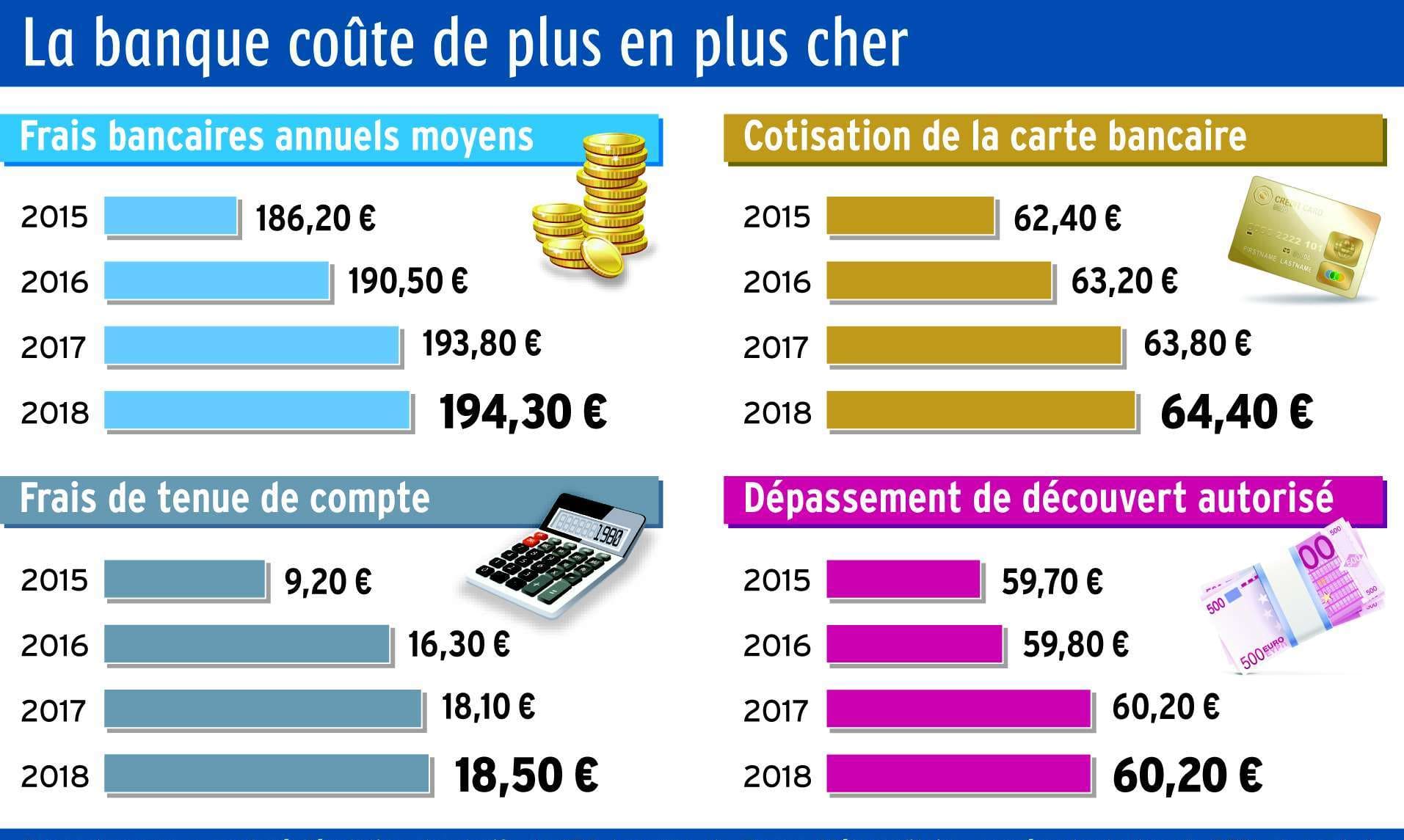

Համաձայն ԱՄՆ Դաշնային պահուստային համակարգի 2017 թվականի ուսումնասիրության, բանկային չեկային հաշիվների սեփականատերերը տարեկան վճարում են մոտ 250 դոլար: Այնուամենայնիվ, դուք պետք է իմանաք, որ դուք պարտավոր չեք դրանք վճարել, թեև դրանք սովորական վճարներ են:

| Բուքմեյքերներ | Շահութաբաժին | Գրազ հիմա |

|---|---|---|

| ✔️ Շահութաբաժին : մինչև €1950 + 150 անվճար պտտվել 💸 Ավտոմատ խաղերի լայն տեսականի 🎁 Պրոմո կոդ : argent2035 |  |

| ✔️Շահութաբաժին : մինչև €1500 + 150 անվճար պտտվել 💸 Կազինո խաղերի լայն տեսականի 🎁 Պրոմո կոդ : argent2035 |  |

| ✔️ Բոնուս՝ մինչև 1750 € + 290 CHF 💸 Բարձրակարգ խաղատների պորտֆոլիո 🎁 Պրոմո կոդ : 200euros |  |

Նախքան ձեզ ասելը, թե ինչպես խուսափել կամ նվազեցնել ձեր բանկային վճարները, նախ ներկայացնենք դրանք:

➤ Սպասարկման/սպասարկման ամսական վճարներ

Բազմաթիվ բանկեր ձեզնից ամսական վճար են գանձում՝ իրենց մոտ գումարը պահելու համար: Այս սպասարկման վճարների չափը կախված է ձեր բանկից, բայց դուք կարող եք վճարել ամսական մինչև $15 չվճարված չեկային հաշվի համար:

Ամեն դեպքում, դուք տարեկան կվճարեք մոտ $180 ընդհանուր գումար:

Ձեր չեկային հաշիվներում ամսական սպասարկման վճարները ներառելը միջոց է բանկերի համար և՛ ուղղակիորեն ավելացնելու եկամուտը վճարների միջոցով, և՛ սպառողներին խրախուսելու ավելի շատ գումար պահել բանկում: Բայց ինչպե՞ս կարող եք խուսափել կամ նվազեցնել պահպանման այս ծախսերը:

Ինչպե՞ս խուսափել հաշվի պահպանման վճարներից:

Սովորաբար հեշտ է խուսափել հաշվի պահպանման վճարները ստուգելուց: Այս տեսակի հաշիվների սեփականատերերը կարող են բացել ինչպես ընթացիկ հաշիվ, այնպես էլ Խնայողական հաշիվը նույն բանկում կամ ձեր հաշվում նվազագույն մնացորդ պահպանելով: Երբեմն ամսական ուղղակի ավանդային համակարգի ստեղծումը բավական է ամսական սպասարկման վճարից հրաժարվելու համար:

Հոդված կարդալու համար. Ահա 14 արագ հարստանալու խորհուրդներ

Բացի այդ, շատ բանկեր, որոնք գանձում են ամսական սպասարկման վճարներ, նշում են, որ այդ վճարները կչեղարկվեն յուրաքանչյուր ամիս, երբ սպառողը համապատասխանի որոշակի ուղեցույցներին: Այս ուղեցույցները կարող են ներառել.

- Հաշվի մեջ նվազագույն օրական մնացորդի պահպանում

- Կրկնվող ուղղակի ավանդների համակարգի ստեղծում

- Դեբետային քարտի օգտագործումը կապված է ամսական նվազագույն անգամների հետ

Իմանալով այս ուղեցույցները՝ օգտվելու այս ամսական վճարից հրաժարվելու համար, դուք կարող եք խուսափել հաշվի պահպանման վճարներ վճարելուց:

Բացի այդ, եթե դուք կանոնավոր կերպով բավարարում եք վճարից խուսափելու պահանջները, կարող եք զանգահարել և խնդրել հրաժարում, եթե ձեր օրական մնացորդը սայթաքի կամ անտեսեք ձեր դեբետային քարտը օգտագործելը:

➤ Բանկոմատների վճարներ

Եթե կարծում եք, որ տարեցտարի ավելի շատ եք վճարում ձեր բանկային ցանցից դուրս բանկոմատներից օգտվելու հարմարության համար, ապա միանգամայն իրավացի եք:

Ձեր բանկից և բանկոմատների օպերատորից ստացվող բանկոմատի վճարները կարող են գումարվել, երբ դուք հաճախ կանխիկ գումար եք հանում:

Խոշոր աղյուսով բանկերը հաճախորդներից միջինը 2,50 դոլար են գանձում ցանցից դուրս բանկոմատ օգտագործելու համար: Այնուամենայնիվ, բանկոմատների օգտագործումը պարտադիր չէ: Ի վերջո, դուք պետք է որոշեք, թե արդյոք արժե այն բանկոմատից օգտվելու հարմարավետությունը:

Ես պարզեցի, որ ժամանակի ընթացքում իմ տարբեր հաշիվների համար բանկոմատների վճարները շարունակում էին աճել: Սա կարող է լինել նաև ձեզ հետ: դուք պետք է իմանաք, որ այս միտումը կշարունակվի, քանի որ դրա հետևում կան որոշակի գործոններ:

Հոդված կարդալու համար. Ինչպե՞ս անել լավ ֆինանսական պլանավորում:

Ամեն ինչ սկսվում է դիմումների աճից հավասարը հավասարի վճարում որոնք զգալիորեն կրճատել են բանկոմատների օգտագործումը։ Բանկոմատների պահանջարկի այս անկումը շատ թանկ է դարձնում դրանց սպասարկումը բանկերի համար։

| Բուքմեյքերներ | Շահութաբաժին | Գրազ հիմա |

|---|---|---|

| ✔️ Շահութաբաժին : մինչև €1950 + 150 անվճար պտտվել 💸 Ավտոմատ խաղերի լայն տեսականի 🎁 Պրոմո կոդ : 200euros | | |

| ✔️Շահութաբաժին : մինչև €1500 + 150 անվճար պտտվել 💸 Կազինո խաղերի լայն տեսականի 🎁 Պրոմո կոդ : 200euros | |

| ✔️ Շահութաբաժին : մինչև €1950 + 150 անվճար պտտվել 💸 Ավտոմատ խաղերի լայն տեսականի 🎁 Պրոմո կոդ : WULLI | |

Հետևաբար, բանկոմատներից օգտվողների վճարների ավելացումը փոխհատուցում է բանկոմատներով գործարքների ծավալի կրճատումը:

Բացի այդ, բանկերը բանկոմատի հավելավճարները համարում են իրենց շահույթը պահպանելու կամ մեծացնելու համեմատաբար անվտանգ միջոց՝ առանց իրենց հաճախորդներին օտարելու: Բայց ինչպե՞ս վերջացնել թարմությամբ մեկընդմիշտ:

Ինչպե՞ս խուսափել բանկոմատների վճարներից:

Հաշվի պահպանման վճարների պես, բանկոմատների վճարներից կարելի է խուսափել: Փաստորեն, լավ նորությունն այն է, որ բանկոմատների վճարները ամենահեշտներից են խուսափելու կամ նվազեցնելու համար:

Այն, ինչ դուք նախ պետք է իմանաք, այն է, որ բանկոմատների օգտագործումը կամընտիր է, դուք պետք է դատեք դրա օգտագործման անհրաժեշտության մասին: Հաջորդը, դուք պետք է նույնականացնեք ձեր տարածքում գտնվող ձեր բանկային ցանցի բանկոմատները, որպեսզի միշտ իմանաք, թե որտեղից կարելի է կանխիկ գումար գտնել, եթե դրա կարիքը ունեք:

Բարեբախտաբար, շատ բանկեր իրենց բջջային հավելվածներում առաջարկում են բանկոմատների տեղորոշիչներ: Վերջապես, դուք կարող եք օգտագործել միայն բանկոմատներ ձեր բանկի ցանցում, որոնք սովորաբար կարելի է գտնել իրենց կայքում:

Եթե դուք անմիջապես կանխիկ գումարի կարիք ունեք, և բանկոմատից առկա միակ տարբերակները ձեզանից վճար կգանձեն, մտածեք ձեր դեբետային քարտից փոքր գնումների համար և փոխարենը կանխիկ գումարի վերադարձ պահանջելու համար:

Ստացեք 200% բոնուս ձեր առաջին ավանդից հետո: Օգտագործեք այս պաշտոնական պրոմո կոդը. argent2035

Հոդված կարդալու համար. Իսլամական բանկերի առանձնահատկությունները

Շատ խանութներ չեն գանձում կանխիկի վերադարձի վճարներ՝ դարձնելով այն գրեթե անվճար միջոց՝ ձեր գումարը մուտք գործելու համար: Դա այն ամենն է, ինչ ես կարող եմ ձեզ առայժմ ասել բանկոմատների վճարները սահմանափակելու մասին

➤ Բանկային օվերդրաֆտի վճարներ

Նախքան այս վճարները, դա է կարևոր է իմանալ, թե ինչ է le օվերդրաֆտ. Դե, բանկային օվերդրաֆտը հիմնականում համապատասխանում է «լիազորված օվերդրաֆտին», որի գումարը և ամսաթիվը պայմանագրով ամրագրված են հաշվի պայմանագրում, որտեղ նշվում է, թե արդյոք լիազորված օվերդրաֆտը հնարավոր է, թե ոչ։

Դա այն մարժա է, որը ձեր բանկը կարող է տրամադրել ձեզ, երբ դուք ցանկանում եք իրականացնել մի գործողություն, որի գումարն ավելի մեծ է, քան իրականում ունեք ձեր հաշվում: Այս սահմանումից օվերդրաֆտը յուրացվում է վարկի հետ և, հետևաբար, անվճար չէ: Այն վճար չէ և պետք է ներկայացվի ձեր բանկին հաստատման համար:

Կարդալ հոդված՝ Իսլամական ապահովագրություն՝ Takaful

Այնուամենայնիվ, ձեր հաշվի վրա ավելորդ ծախսերը այնպիսի սխալ են, որոնք կարող են թույլ տալ յուրաքանչյուրը: Իրականում, մենք բոլորս հակված ենք պահել մեր ընթացիկ հաշվի մնացորդները մեր գլխում, այնպես որ դա հեշտ է մոռանալ:

Այնուհետև կարող եք 50 դոլար գնում կատարել ձեր կրեդիտ քարտով, չհասկանալով, որ ձեր հաշիվը պարունակում է ընդամենը 35 դոլար:

| Բուքմեյքերներ | Շահութաբաժին | Գրազ հիմա |

|---|---|---|

| ✔️ Շահութաբաժին : մինչև €750 + 150 անվճար պտտվել 💸 Ավտոմատ խաղերի լայն տեսականի 🎁 Պրոմո կոդ : 200euros 💸 Cryptos՝ bitcoin, Dogecoin, etheureum, USDT | |

| ✔️Շահութաբաժին : մինչև €2000 + 150 անվճար պտտվել 💸 Կազինո խաղերի լայն տեսականի 🎁 Cryptos՝ bitcoin, Dogecoin, etheureum, USDT | |

| ✔️ Բոնուս՝ մինչև 1750 € + 290 CHF 💸 Լավագույն Crypto խաղատները 🎁 Cryptos՝ bitcoin, Dogecoin, etheureum, USDT | |

Գործնականում բանկերը հաճախ թույլ են տալիս գնումը կատարել այս դեպքում, այլ ոչ թե հրաժարվել վճարումից: Դուք կարող եք զերծ մնալ ձեր վճարումը մերժելու պահից, բայց ձեր հաշիվը կարմիր է դառնում:

Սա հենց այն ժամանակն է, երբ ձեր բանկը ձեզանից կգանձի օվերդրաֆտի վճարներ: Բայց ինչպե՞ս խուսափել դրանցից: Ահա ձեր խնդրի լուծումը.

Ինչպե՞ս խուսափել բանկային օվերդրաֆտի վճարներից:

Ձեր բանկային հաշվի օվերդրաֆտը հեշտ դժբախտ պատահար է, որը կարելի է խուսափել: Օվերդրաֆտի վճարներից խուսափելու համար առաջին բանը, որ պետք է անել, ուղղակի ավանդային համակարգում գրանցվելն է: Այս լուծումը թույլ է տալիս նաև խուսափել բանկոմատների օգտագործման հետ կապված ծախսերից:

Այս համակարգը թույլ կտա գումարը համակարգված և ավտոմատ կերպով վճարել ձեր հաշվին: Այն նաև կօգնի ձեզ պահպանել ձեր հաշվի համար անհրաժեշտ նվազագույն մնացորդը և խուսափել օվերդրաֆտներից:

Շատ բանկեր առաջարկում են նաև օվերդրաֆտի ծածկույթ կամ պաշտպանություն մեկ օվերդրաֆտի համար մինչև $35 միջին վճարով:

Որովհետև, եթե ձեր բանկային հաշվում բավարար գումար չունեք, գնման համար մերժվելու փոխարեն, բանկը կփոխհատուցի ձեզ՝ միջոցները վերցնելով ձեր կապակցված խնայողական հաշվից, երկրորդ չեկային հաշվից, վարկային գծից և այլն:

Հոդված կարդալու համար. Բանկային կառավարման կարգավորող դաշտը

Քանի որ փոխկապակցված հաշիվների միջև փոխանցումները կատարվում են ակնթարթորեն, խնայողական հաշիվ ունենալը, որից կարող եք գումար փոխանցել, երբ գիտակցեք, որ ձեր մնացորդը նվազում է, նույնպես կօգնի ձեզ խուսափել օվերդրաֆտներից:

Օգտագործեք այս պրոմո կոդը. argent2035

Վերջապես, օվերդրաֆտի վճարներից խուսափելու լավագույն միջոցը ձեր հաշվի մնացորդին հետևելն է: Դա անելու համար դուք կարող եք հեշտությամբ գրանցվել մնացորդի մասին ծանուցումների համար էլփոստի կամ SMS-ի միջոցով ձեր բանկից:

Դուք կարող եք կարգավորել այս ծանուցումները, որպեսզի ծանուցվեն, երբ ձեր մնացորդը իջնի ձեր ընտրած շեմից:

➤ Բանկային քաղվածքի վճարներ՝ թղթային տարբերակ

Բանկային քաղվածքը բոլոր ֆինանսական գործարքների ամփոփումն է, որոնք տեղի են ունեցել որոշակի ժամանակահատվածում բանկի կողմից կառավարվող հաշվի վրա: Նախկինում փոստով ամսական քաղվածք ստանալը միակ միջոցն էր բանկային հաշվի վրա կատարված գործարքների մանրամասները ստանալու համար:

Այս օրերին ձեր բանկային քաղվածքները էլեկտրոնային փոստով ուղարկվում են կամ հասանելի են ձեզ բանկային հավելվածում կամ կայքում: Այս ծառայությունները թույլ են տալիս մուտք գործել ձեր բոլոր բանկային տվյալները 24/24.

Այնուամենայնիվ, որոշ հաճախորդներ դեռ նախընտրում են ստանալ թղթային քաղվածքներ իրենց փոստարկղում, այլ ոչ թե իրենց էլեկտրոնային փոստարկղում: Ցավոք, որոշ բանկեր իրենց հաճախորդներին բանկային քաղվածքներ տպելու և փոստով ուղարկելու համար վճար են գանձում:

Այս վճարները տարբերվում են՝ կախված նրանից, թե որտեղ եք բանկ եք անում և տպելու էջերի քանակից:

Ինչպե՞ս խուսափել թղթային բանկային քաղվածքի վճարներից:

Այս վճարներից խուսափելու համար պարզապես գրանցվեք առանց թղթի կամ առցանց բանկային ծառայության: Իրականում թղթային քաղվածքներ անվճար ստանալու հնարավորություն չկա, եթե ձեր բանկը դրա համար չգանձի:

➤ Հաշվի անգործության վճարներ

Մեկ այլ բան, որը շատ հաշվապահներ չգիտեն, այն է, որ որոշ հաշիվներ անգործության համար գանձվում են: Եթե հաշիվը որոշակի ժամանակահատվածում անգործուն է եղել, ապա բանկն այլևս չի կարող որևէ գանձում գանձել հաշվի վրա:

Այս քնած հաշիվները ոչ միայն վարչական գլխացավանք են առաջացնում բանկերի համար, այլեւ կարող են թանկ արժենալ նրանց վրա։ Բանկերը այս պահին այս հաշիվներից գանձում են անգործության վճարներ՝ խրախուսելու սեփականատերերին կրկին ակտիվանալ: Այս վճարները սովորաբար տարբերվում են $10 և $20 ամսական.

Կարդալ հոդված. Ի՞նչ է իսլամական բանկը:

Բանկերը կարող են սկսել անգործության վճարներ գանձել այն բանից հետո, երբ հաշիվը լիովին անգործուն է առնվազն վեց ամիս: Որոշ բանկեր սպասում են մինչև մեկ տարի, որպեսզի սկսեն գանձել այդ վճարները:

Դուք կարող եք կամ չստանալ ծանուցում այն մասին, որ բանկը կսկսի գանձել ամսական վճարը: Եթե դա չկատարվի, դուք կարող եք չհասկանալ, որ վճարում եք վճարը, քանի դեռ բանկը չի մաքրել հաշիվը այդ վճարով և չի փակել հաշիվը: $0 մնացորդի հաշիվ. Ահա թե ինչպես խուսափել այս վճարներից:

Ինչպե՞ս խուսափել հաշվի անգործության վճարներից:

ՁԵՐ հաշվի անգործության հետ կապված գանձումներից խուսափելու համար ձեզ հասանելի են երկու լուծում: Ավանդի կամ պարբերական վճարումների համակարգի ստեղծումը կարող է օգնել ձեզ նվազագույնի հասցնել գործունեությունը:

Հակառակ դեպքում, դուք կարող եք պարզապես փակել հաշիվը և գումարը փոխանցել այն հաշվին, որին ավելի հավանական է հետևել:

➤ Գործարքների չափազանց մեծ վճարներ

Գործարքի ավելցուկային վճարները առաջանում են, երբ խնայողական հաշիվների սեփականատերերը դուրս են բերում ակնկալվող սահմանաչափից այն կողմ: Օրինակ՝ ԱՄՆ-ում. այս սահմանաչափը ամսական վեց անվճար դուրսբերում և փոխանցում է: Բայց, քանի որ ներկայումս շրջանառվում է կորոնավիրուսային բռնկում 2021 թվականին, այդ սահմանը հանվում է:

Ինչպե՞ս խուսափել գործարքների ավելցուկային վճարներից:

Գործարքի չափից դուրս վճարները կարող են տատանվել $3-ից $25 $ մեկ գործարքի համար, բայց դա հեշտությամբ կարելի է խուսափել, եթե դուք օգտագործում եք ձեր չեկային հաշիվը որպես ամենօրյա հաշիվ սովորական կանխիկացման համար, օրինակ՝ օրինագծեր վճարելու համար:

Ամեն դեպքում, անհրաժեշտ է իմանալ, թե ինչ տարբերություններ կան այս բոլոր հաշիվների միջև։ Դիտեք մեր հոդվածը ինչ բանկային հաշիվ կարող եմ ստեղծել ավելին իմանալու տարբեր տեսակի հաշիվների մասին:

➤ Բանկային փոխանցումների վճարներ

Այն, ինչ դուք պետք է իմանաք, այն է, որ բանկային փոխանցումը գումարի փոխանցում է, որը կարող է կատարվել երկու հաշիվների միջև, որոնք կարող են բաց լինել կամ բացակայել նույն բանկում: Բանկային փոխանցումները կարող են գումար փոխանցելու արագ միջոց՝ առանց ֆիզիկական կանխիկ գումար օգտագործելու:

Բայց այս հարմարության համար պետք է վճարել: Այս ծառայության համար բանկերը սովորաբար գանձում են $16-ից $35 $ ներքին և միջազգային փոխանցումների համար:

Ինչպե՞ս խուսափել բանկային փոխանցումների վճարներից:

Նման վճարներից խուսափելու համար դուք պետք է օգտագործեք էլեկտրոնային փոխանցումներ, բայց խնայողաբար: Այս մեթոդը իրականում թույլ չի տալիս խուսափել, բայց ավելի վաղ նվազեցնել: Եթե դա պաշտոնական գործարք չէ, որը մեծ գումար է պահանջում։ Որպես այլընտրանք, դուք կարող եք գումար փոխանցել առցանց կամ ձեր բանկի բջջային հավելվածի միջոցով:

➤ Բանկային քարտի օգտագործման հետ կապված ծախսեր

Վարկային քարտի վճարները տարբերվում են ոչ միայն քարտից քարտ, այլ նաև բանկից բանկ նույն քարտի ընտրության դեպքում: Այս ծախսերը կարող են կապված լինել տարեկան բաժանորդագրությունների, դուրսբերումների, դրամական գոտիներից դուրս գործառնությունների, քարտի գողության կամ նույնիսկ գաղտնաբառի վերաթողարկման հետ:

Այս վճարներից որոշներն անվճար են՝ կախված բանկերից: Հիշեք, որ խորհրդակցեք ձեր բանկի գնային պայմանների հետ, որպեսզի տհաճ անակնկալներ չլինեն:

Ինչպե՞ս խուսափել կամ նվազեցնել վարկային քարտի վճարները:

Ճիշտ բանկային քարտ ընտրելը կարևոր է, հատկապես, քանի որ դրույքաչափերը մեծապես տարբերվում են մեկ բանկից մյուսը: Վարկային քարտի վճարների սահմանափակումը հեշտ է, պայմանով, որ հաշվի առնեք որոշակի կետեր: Ստուգեք մեր ուղեցույցը Ինչպե՞ս ընտրել ձեր բանկային քարտը:

Ձեր բանկային քարտն ընտրելու համար դուք պետք է.

Հաշվի առեք ձեր կարիքները. Կարիք չկա լրացուցիչ վճարել կրեդիտ քարտի վճարներ այն ծառայությունների համար, որոնց կարիքը չունեք:

Հաշվի առեք ձեր բանկային սովորությունները. ընտրեք ձեր սովորություններին համապատասխան քարտ: Իմաստ չկա վարկային քարտի տարբերակներից վերցնելը, ինչպիսին է արտասահմանյան ճանապարհորդական ապահովագրությունը, եթե երբեք չեք ճանապարհորդում ձեր հայրենիքից դուրս:

Նախընտրեք առցանց բանկ. առցանց բանկերի կողմից գանձվող վարկային քարտերի վճարները հաճախ շատ ավելի քիչ թանկ են, քան ավանդական բանկերը:

???? Ամփոփում…

Այս հոդվածում ես չեմ պնդում, որ կարող եմ ձեզ թույլ տալ խուսափել բանկային բոլոր վճարներից: Փաստորեն, բանկային վճարները երբեք ամբողջությամբ չեն վերանա: Դուք պարզապես կարող եք խուսափել այս վճարների մեծամասնությունից, որոնք գալիս են ձեր ճանապարհին:

Պարզապես պահեք լավ կառավարման սովորություններ ձեր բանկային հաշվից: Հետևեք ձեր հաշվեկշռին և կանոնավոր կերպով ստուգեք ձեր հաշիվը առցանց՝ հաշիվների սխալներից խուսափելու համար: Եվ, եթե զգում եք, որ չեք կարող խուսափել ձեր ընթացիկ բանկի վճարներից, մի վախեցեք գտնել ձեզ համար հարմար այլ բանկ:

Տե՛ս մեր հոդվածը Հասկացեք բանկին ավելի լավ ներդրումներ կատարելու համար այնպես որ դուք գիտեք, թե ինչպես ընտրել ձեզ համար հարմար բանկ:

Շարունակեք և մեկնաբանություններում թողեք ինձ ձեր մտահոգությունները: Նախքան մեկնելը, ահա վերապատրաստման դասընթաց, որը սովորեցնում է ձեզ ինչպես վաճառել խորհուրդներ ինտերնետում: Այն գնելու համար սեղմեք այստեղ.

Good luck

Թողնել մեկնաբանություն