Ֆինանսական վերլուծության գործընթացը. գործնական մոտեցում

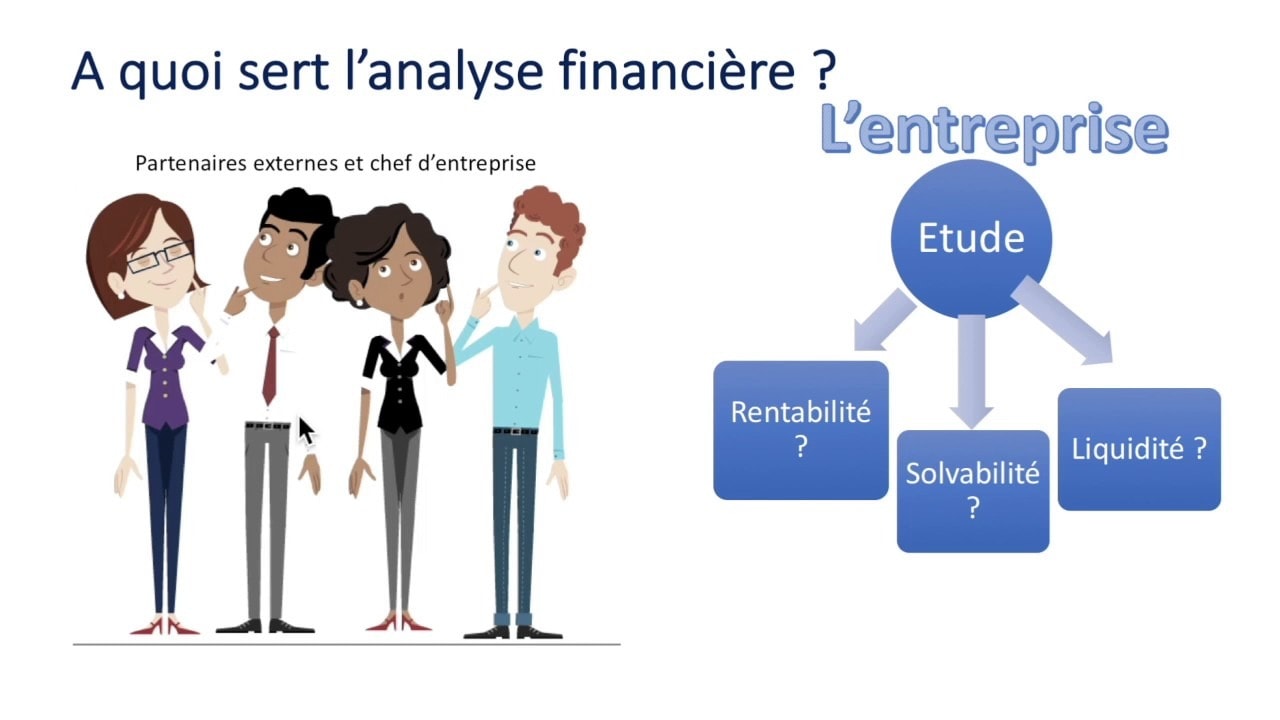

Ընկերության ֆինանսական վերլուծության նպատակն է պատասխանելու որոշումների կայացմանը վերաբերող հարցերին. Այս որոշումները կարող են կապված լինել ընկերության կառավարման, ներդրումային քաղաքականության կամ նույնիսկ ֆինանսավորման հետ կապված հարցերի հետ: Այս հոդվածում Finance de Demain Ձեզ ներկայացնում է ֆինանսական վերլուծության գործընթացը գործնական մոտեցմամբ:

Բայց սկսելու համար այստեղ կան մի քանիսը Խորհրդատվություն և ռազմավարություն ստեղծելու և մշակելու համար ինչը թույլ կտա շատ հեշտությամբ զարգացնել ձեր ընկերությունը կամ բիզնեսը:

🌽 Ֆինանսական վերլուծության փուլերըre

FA-ի գաղափարը ոչ թե յուրաքանչյուր հարաբերակցության վերաբերյալ մեկնաբանությունն է, այլ ավելի շուտ ընդգծել այն էական կետերը, որոնք անհրաժեշտ են ուսումնասիրված բիզնեսը հասկանալու համար: Այսպիսով, ֆինանսական վերլուծության կարևորությունը տատանվում է ըստ սահմանված նպատակների և օգտագործողի:

Ստացեք 200% բոնուս ձեր առաջին ավանդից հետո: Օգտագործեք այս պրոմո կոդը. argent2035

Այսպես մենք սովորաբար տարբերում ենք ներքին և արտաքին ֆինանսական վերլուծությունները: Ներքին վերլուծությունը կատարվում է ընկերության աշխատակցի կողմից, մինչդեռ արտաքին վերլուծությունը կատարվում է անկախ վերլուծաբանների կողմից: Անկախ նրանից, թե դա իրականացվում է ներքին կամ անկախ անձի կողմից, այն պետք է կատարի հինգ (05) քայլ:

✔️ Քայլ մեկ

Այս քայլը հնարավորություն է տալիս հավաքել ինչպես հաշվապահական, այնպես էլ ոչ հաշվապահական տեղեկատվություն՝ դրանք վերամշակելու համար: Իրականում խոսքը գնում է ընկերության տարբեր մենեջերների հետ կապ հաստատելու մասին, ովքեր կկարողանան ձեզ տրամադրել պահանջվող փաստաթղթերը:

սրանք հաշվապահական փաստաթղթեր են՝ հաշվեկշիռը, ֆինանսական արդյունքների մասին հաշվետվությունը, դրամական միջոցների հոսքերի մասին հաշվետվությունը և նույնիսկ հավելվածները: Դրանք կարող են ներառել նաև այլ փաստաթղթեր, որոնք կօգնեն հասկանալ ընկերության ֆինանսական վիճակը: Այս կատեգորիայում մենք կարող ենք ունենալ կառավարման հաշվետվություններ, տարբեր հանձնաժողովներ և այլն:

✔️ Երկրորդ քայլը

Այս քայլը բաղկացած է հաշվապահական հաշվեկշռից անցում կատարելուց վերահաշվարկված հաշվեկշիռը. Վերջինս կարող է լինել ֆունկցիոնալ կամ ֆինանսական՝ կախված որդեգրված մոտեցումից։ Նույնը վերաբերում է եկամուտների և ծախսերի հաշվին (CPC), որը պետք է վերահաշվարկվի:

| Բուքմեյքերներ | Շահութաբաժին | Գրազ հիմա |

|---|---|---|

| ✔️ Շահութաբաժին : մինչև €1950 + 150 անվճար պտտվել 💸 Ավտոմատ խաղերի լայն տեսականի 🎁 Պրոմո կոդ : argent2035 |  |

| ✔️Շահութաբաժին : մինչև €1500 + 150 անվճար պտտվել 💸 Կազինո խաղերի լայն տեսականի 🎁 Պրոմո կոդ : argent2035 |  |

| ✔️ Բոնուս՝ մինչև 1750 € + 290 CHF 💸 Բարձրակարգ խաղատների պորտֆոլիո 🎁 Պրոմո կոդ : 200euros |  |

Վերամշակումը բաղկացած է տարբեր տարրերի վերադասակարգումից՝ ըստ այն մասին, թե արդյոք դրանք պետք է լինեն գործառնական, ներդրումային կամ ֆինանսավորման ցիկլի մաս:

Օրինակ, եթե ընթացիկ ակտիվներում ունենք մեկ տարի գոյատևած պաշար, ապա այն ուղարկում ենք հիմնական միջոցներ: Այս գործողությունը, իհարկե, չի ազդում ընդհանուր ակտիվների/պարտավորությունների վրա, այլ ավելի շուտ գործառնական ցիկլի վրա: Այն ավտոմատ կերպով փոփոխում է հաշվարկված գործակիցները:

✔️ Երրորդ քայլը

Հաշվեկշռի վերահաշվարկներից հետո այս քայլը հնարավորություն է տալիս ներկայացնել ֆինանսական հաշվեկշիռը (ակտիվներ կամ իրացվելիություն) կամ ինքն իրեն մեծ զանգվածներով, և ծախսերի և եկամուտների հաշիվը վերանայվում է: Դա իրականում նախորդ քայլով կատարված աշխատանքի սինթեզն է։

✔️ Չորրորդ փուլ

Սա ժամանակն է ներկայացնելու դրամական միջոցների հոսքերի հաշվետվությունը՝ հիմնավորելով ֆինանսական կառուցվածքի վերաբերյալ առավել նշանակալից գործակիցների, եթե այդպիսիք կան, հաշվարկները. իրացվելիություն; բիզնես գործունեություն և շահութաբերություն.

✔️ Քայլ հինգ

Սա ճիշտ ֆինանսական վերլուծություն է։ Նախորդ քայլի տարբեր գործակիցները հաշվարկելուց հետո անհրաժեշտ է մեկնաբանել դրանց էվոլյուցիան: Փորձեք բացատրել գործակիցների տարբեր տատանումները. Ասեք՝ այդ գործակիցները ընկերության համար ձեռնտու են, թե ոչ։ Եթե դրանք անբարենպաստ են, ապա առաջարկություններ արեք դրանք բարելավելու համար:

Եվ սա՝ հարաբերակցությամբ կամ հարաբերակցության բլոկով։ Այս քայլը պետք է բացարձակապես հանգեցնի արժեքային դատողության կամ ֆինանսական վիճակի գնահատմանը (նրա ուժեղ և թույլ կողմերը) ընկերության։ Այս հինգերորդ քայլին ավելի լավ մոտենալու համար ֆինանսական վերլուծաբանը պետք է ձգտի պատասխանել հետևյալ հարցերին.

- Ինչպիսի՞ն է ընկերության արդյունքները շրջանառության և մարժայի առումով:

- Այս արդյունքներին հասնելու համար ինչպիսի՞ն է ընկերության ներդրումային քաղաքականությունը։

- Ինչպե՞ս է այն ֆինանսավորում այդ ներդրումները։

- Ինչպե՞ս է ընկերությունը հանդես գալիս նույն ոլորտի այլ ընկերությունների համեմատ:

🌽 Կոնկրետ ի՞նչ պետք է վերլուծել։

Ֆինանսական վերլուծության արդյունավետ մոտեցման համար, ֆինանսական վերլուծաբանը պետք է ուսումնասիրի շրջանառության կառուցվածքը և մարժաները. Վերլուծել կատարված ներդրումները, այդ ներդրումների ֆինանսավորման միջոցները և վերջապես գնահատել այդ ներդրումների շահութաբերությունը։

✔️ Շրջանառություն և մարժան

Ֆինանսական վերլուծության մեջ կարևոր տեղ է գրավում շրջանառության կառուցվածքի և մարժաների վերլուծությունը։ Սկզբում շրջանառության և գործառնական շահույթի մանրակրկիտ վերլուծությունը հնարավորություն է տալիս լուծել շուկայի մտահոգությունները և բիզնես ռազմավարությունները:

Այսպիսով, դուք կարող եք բացահայտել մկրատային էֆեկտներ ներկա է, քանի որ ընկերությունը կարող է շատ լավ զգալ իր շրջանառության աճը և միևնույն ժամանակ զգալ իր գործառնական ծախսերի պայթյունը:

Եկամուտների վերլուծությունը հնարավորություն է ավելին իմանալու ընկերության գործունեության եկամտային գծերի մասին և իմանալու նրա մրցակցային դիրքը շուկայում: Այնուամենայնիվ, ապրանքաշրջանառության վերլուծությունը նաև հնարավորություն է տալիս ավելին իմանալու էվոլյուցիայի մասին « չեզոք ֆիքսված ծախսերը փոփոխական ծախսերից առանձնացնելով:

✔️Ներդրումների վերլուծություն

Ընկերությունում ներդրումների երկու մեծ զանգված կա. Ներդրումների առաջին զանգվածն այն է, որը համապատասխանում է հաշվեկշռի ակտիվների մասում գտնվող հիմնական միջոցներին:

Այս զանգվածում հավաքագրված տեղեկատվությունը կարևոր է ընկերության ռազմավարությունը հասկանալու համար, մասնավորապես՝ համեմատելով նոր ներդրումների չափը ամորտիզացիոն վճարների հետ: Ներդրումների երկրորդ զանգվածը համապատասխանում է բաժնետոմսերին։ Այսպիսով, ֆինանսական վերլուծությունը պետք է վերլուծի ընկերության շրջանառու կապիտալի պահանջը:

✔️Ֆինանսավորման վերլուծություն

Ընկերության ֆինանսավորման վերլուծությունը պետք է դինամիկ կերպով իրականացվի մի քանի տարիների ընթացքում։ Այն կարելի է նաև ստատիկ կերպով կատարել հասանելի վերջին վարժության վրա: Դինամիկ մոտեցման դեպքում հիմնական աշխատանքային գործիքը դրամական միջոցների հոսքերի աղյուսակն է: Գործողությունների հոսքերը հիմնաքարն են:

🌽 Ինչպե՞ս վերլուծել ֆինանսավորման ցիկլը:

Ֆինանսավորումը վերլուծելիս առաջին բանը, որ պետք է անել, հզորությունը հաշվարկելն է ընկերության ինքնաֆինանսավորում (CAF): CAF-ը նախատեսում է ընկերության կողմից ստեղծված բոլոր ներքին ռեսուրսները որպես իր գործունեության մի մաս, ինչը թույլ է տալիս ապահովել իր ֆինանսավորումը:

Այն կարող է նաև հնարավոր դարձնել վերցված փոխառությունների մարումը, ներդրումների ֆինանսավորումը, սեփական կապիտալի ավելացումը կամ նույնիսկ շահաբաժինների բաշխումը: CAF-ը հաշվարկելու համար գոյություն ունի երկու մեթոդ՝ հանող մեթոդ (համախառն գործառնական ավելցուկից) և հավելումային մեթոդ (վարժության արդյունքներից).

| Բուքմեյքերներ | Շահութաբաժին | Գրազ հիմա |

|---|---|---|

| ✔️ Շահութաբաժին : մինչև €1950 + 150 անվճար պտտվել 💸 Ավտոմատ խաղերի լայն տեսականի 🎁 Պրոմո կոդ : 200euros | | |

| ✔️Շահութաբաժին : մինչև €1500 + 150 անվճար պտտվել 💸 Կազինո խաղերի լայն տեսականի 🎁 Պրոմո կոդ : 200euros | |

| ✔️ Շահութաբաժին : մինչև €1950 + 150 անվճար պտտվել 💸 Ավտոմատ խաղերի լայն տեսականի 🎁 Պրոմո կոդ : WULLI | |

✔️ Նվազեցման մեթոդ

Հաշվարկի այս մեթոդը ուղղակիորեն բխում է CAF-ի սահմանումից: Սա CAF-ի հաշվարկն է՝ ըստ իր ծագման։ Այսպիսով, CAF-ը հաշվարկվում է հաշվի առնելով ընկերության բնականոն գործունեության հետ կապված կանխիկ եկամուտների և կանխիկացման ծախսերի տարբերությունը, այսինքն, որոնք չեն: գործառնությունների հետ կապված չէ ֆինանսավորում կամ ներդրում:

Կանխիկացման արտադրանքը (համապատասխանաբար կանխիկացման վճար) պոտենցիալ եկամուտ է առաջացնում (համապատասխանաբար ծախս) Ընդհակառակը, հաշվարկված արտադրանքը (համապատասխանաբար ծախսը) դրամական հոսք չի առաջացնում:

Գործնականում համախառն գործառնական հավելուրդին (EBITDA) գումարվում են գործառնական ծախսերի փոխանցումները և սովորական գործունեությունից ստացվող այլ կանխիկավոր եկամուտները, իսկ սովորական գործունեությունից մնացած կանխիկացման ծախսերը:

ԻՆՔՆԱՖԻՆԱՆՍԱՎՈՐՈՂ ԿԱՐՈՂՈՒԹՅՈՒՆՆԵՐ = Համախառն գործառնական ավելցուկ + Գործառնական ծախսերի փոխանցումներ + Շահագործման այլ ապրանքներ - Գործառնական այլ ծախսեր + Համատեղ գործառնությունների արդյունքում ստացված շահույթի բաժնետոմսերը - Համատեղ գործառնությունների արդյունքում ստացված շահույթի բաժնետոմսերը + Արտադրող ֆինանսիստներ - Գանձում է ֆինանսներ + Բացառիկ ապրանքներ - Բացառիկ արտագնա ծախսեր - Աշխատակիցների մասնակցությունը արդյունքներին - Եկամտային հարկեր

Ահա մի քանի հարցեր, որոնք պետք է տալ տարբեր ցիկլերը վերլուծելիս:

✔️ Ավելացման մեթոդ

Այս երկրորդ հաշվարկման մեթոդն ավելի արագ է, քան առաջինը և, հետևաբար, ավելի լայնորեն կիրառվում է: ՍաCAF-ի հաշվարկն ըստ դրա հատկացման. Հետևյալ տեսանյութը ներկայացնում է ֆինանսական վերլուծության գործընթացը։

Ստացեք 200% բոնուս ձեր առաջին ավանդից հետո: Օգտագործեք այս պաշտոնական պրոմո կոդը. argent2035

CAF-ը կարող է հաշվարկվել նաև այն զուտ արդյունքից, որին ավելացվում են հաշվարկված ծախսերը (ամորտիզացիայի և պահուստների հավելավճարները) և որից հանվում են պահուստների հակադարձումների և մաշվածության հաշվարկված արտադրանքները:

Անհրաժեշտ է գումարած վերացնել ստորին գիծը, ֆինանսական և ներդրումային գործառնությունների ազդեցությունը, որը հայտնվում է ֆինանսական արդյունքների մասին հաշվետվությունում:

Նախ, եկամուտների մասին հաշվետվություն փոխանցված ներդրումների սուբսիդիաները, որոնք հաշվարկված ապրանքներ են, պետք է հանվեն:

երկրորդ, ավելացնել վաճառված ակտիվների զուտ հաշվեկշռային արժեքը և հանել ակտիվների վաճառքից ստացված հասույթը:

Երկրորդ բանը, որ պետք է անել ֆինանսավորումը վերլուծելիս, գործակիցների վերլուծությունն է: Սրանք ընդհանուր իրացվելիության, ֆինանսական անկախության, հնության, ֆինանսական անկախության և ֆինանսական ինքնավարության գործակիցներն են:

Սա նրա ֆինանսավորման կառուցվածքի մնացորդը, ինչպես նաև դրա մարման կարողությունները գնահատելու համար է: Ֆինանսական գործակիցներն են ցուցանիշներ, որոնք օգտագործվում են ընկերությունների ֆինանսական վերլուծություններ իրականացնելու համար:

Այնուամենայնիվ, եթե ցանկանում եք վեց ամսում վերահսկել ձեր անձնական ֆինանսները, ես բարձր խորհուրդ եմ տալիս այս ուղեցույցը:

| Բուքմեյքերներ | Շահութաբաժին | Գրազ հիմա |

|---|---|---|

| ✔️ Շահութաբաժին : մինչև €750 + 150 անվճար պտտվել 💸 Ավտոմատ խաղերի լայն տեսականի 🎁 Պրոմո կոդ : 200euros 💸 Cryptos՝ bitcoin, Dogecoin, etheureum, USDT | |

| ✔️Շահութաբաժին : մինչև €2000 + 150 անվճար պտտվել 💸 Կազինո խաղերի լայն տեսականի 🎁 Cryptos՝ bitcoin, Dogecoin, etheureum, USDT | |

| ✔️ Բոնուս՝ մինչև 1750 € + 290 CHF 💸 Լավագույն Crypto խաղատները 🎁 Cryptos՝ bitcoin, Dogecoin, etheureum, USDT | |

Քո հայեցողությամբ

Թողեք ձեր կարծիքները մեկնաբանություններում

Թողնել մեկնաբանություն