Բանկային չեկեր, անձնական չեկեր և վավերացված չեկեր

Բազմաթիվ մարդիկ կան, ովքեր ամեն օր կտրոններ են թողարկում կամ ստանում՝ առանց այդ գործիքների մասին բավարար իմացության: Իրականում նա կան մի քանի տեսակի ստուգումներ էլեկտրոնային չեկեր, վավերացված չեկեր, փոստային դրամական պատվերներ, բանկային չեկեր, անձնական չեկեր և այլն:

Անձնական չեկը թույլ է տալիս որևէ մեկին գումար ուղարկել ձեր անձնական բանկային հաշվից: Մյուս կողմից, բանկային չեկը դրվում է ոչ թե ձեր, այլ բանկի միջոցների վրա: Վկայագրված չեկը մեկ այլ հատուկ տեսակի չեկ է, որը կազմվում է ձեր դրամական միջոցների վրա՝ բանկի կողմից գումարի առկայության երաշխիքով:

Իրերի շատ խոշոր գնումներ, ինչպիսիք են մեքենաները և գույքը, պահանջում են վավերացված չեկեր կամ ՀԴՄ կտրոններ: Այս հոդվածում ես ներկայացնում եմ այս երեք տեսակի ստուգումների տարբերությունները:

Ստացեք 200% բոնուս ձեր առաջին ավանդից հետո: Օգտագործեք այս պրոմո կոդը. argent2035

🥀 Ինչպե՞ս են աշխատում անձնական ստուգումները:

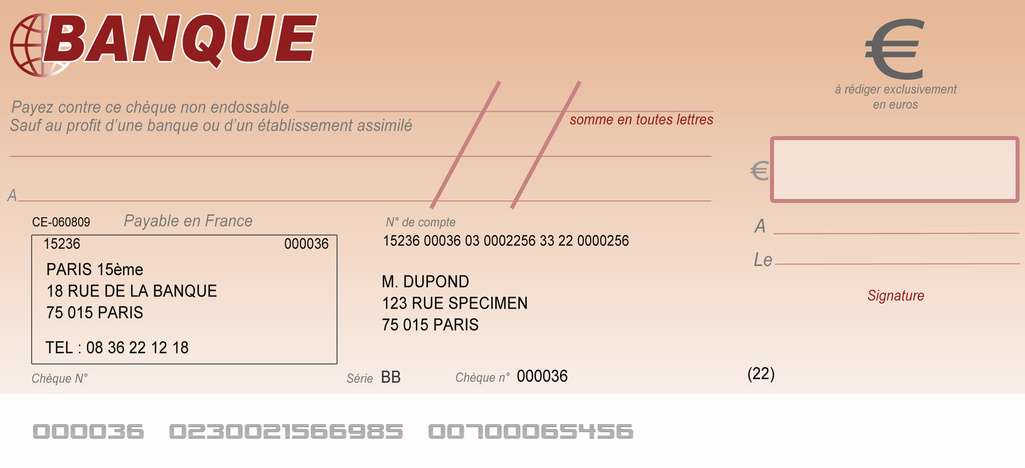

Անձնական չեկը իրավական փաստաթուղթ է, որը բանկին հանձնարարում է որոշակի անձին տալ որոշակի գումար որոշակի բանկային հաշվից: Դուք կարող եք լրացնել մեկը և տալ այն գրեթե բոլորին: Գումարը կվերցվի ձեր հաշվից։

Անձնական չեկերի վրա արդեն տպագրված է ձեր անունը և հասցեն, ինչպես նաև ձեր բանկային հաշվի համարը և բանկի երթուղային կոդը: Պարզապես պետք է նշել այն անձի անունը, ում վճարման ենթակա է չեկը և ճշգրիտ գումարը:

Անձնական չեկերն օգտագործվում են անձի կամ խանութի վճարման համար, որն ընդունում է անձնական չեկեր, և միջոցները հանվում են անմիջապես ձեր բանկային հաշվից: Անձնական չեկերի խնդիրն այն է, որ խանութների մեծ մասը դրանք չեն ընդունում որպես վճարում:

Սովորաբար, եթե դուք ունեք չեկային հաշիվ կամ այլ հաշիվ՝ չեկ գրելու հնարավորություններով, օրինակ՝ որոշ դրամական շուկայի հաշիվներ, կարող եք չեկեր պատվիրել բանկից՝ նախապես տպագրված ձեր բանկային հաշվի համարով և բանկի երթուղային համարով:

| Բուքմեյքերներ | Շահութաբաժին | Գրազ հիմա |

|---|---|---|

| ✔️ Շահութաբաժին : մինչև €1950 + 150 անվճար պտտվել 💸 Ավտոմատ խաղերի լայն տեսականի 🎁 Պրոմո կոդ : argent2035 |  |

| ✔️Շահութաբաժին : մինչև €1500 + 150 անվճար պտտվել 💸 Կազինո խաղերի լայն տեսականի 🎁 Պրոմո կոդ : argent2035 |  |

| ✔️ Բոնուս՝ մինչև 1750 € + 290 CHF 💸 Բարձրակարգ խաղատների պորտֆոլիո 🎁 Պրոմո կոդ : 200euros |  |

Երբ ինչ-որ մեկին վճարելու կարիք ունեք, կարող եք չեկի վրա դնել նրա անունը կամ ընկերության անվանումը, թվագրել, գրել այն գումարը, որը ցանկանում եք վճարել և ստորագրել չեկը:

📍 Անձնական ստուգումների տեսակները

Անձնական չեկերի երկու տեսակ կա՝ անհատականացված անձնական չեկեր և անձնական դատարկ չեկեր:

Le անհատականացված անձնական ստուգում տպագրվում է ձեր անունով, հասցեով, հեռախոսահամարով, բանկային հաշվի համարով և բանկի երթուղային համարով: Ընդամենը պետք է մուտքագրել այն անձի անունը, ում վճարման ենթակա է չեկը և վճարման ենթակա գումարը:

Un դատարկ կտրոն չլրացված չեկ է, որը տրվում է «գզրոցի» (չեկը ստորագրող) կողմից վճարվողին: Հետևաբար այն կրողին հնարավորություն է տալիս ինքնուրույն լրացնել այն: Այն չի պարունակում ձեր անունը կամ հասցեն:

Այնուամենայնիվ, այս տեղեկատվությունը անհրաժեշտ չէ, քանի որ չեկը պարունակում է ձեր բանկի երթուղային համարը և բանկային հաշիվը: Նույնիսկ եթե դրա օգտագործումը սահմանային է, դատարկ չեկը երբեմն օգտակար է, երբ երրորդ կողմը պետք է վճարի այնպիսի ծախս, որի գումարը նախապես չգիտի:

Այնուամենայնիվ, դատարկ չեկը պոտենցիալ վտանգավոր է, քանի որ կորստի դեպքում այն գտնող անձը կարող է լրացնել այն, ինչպես ցանկանում է և իրեն նշանակել որպես շահառու: Ավելին, այս դեպքում կրակողի հնարավորությունը սահմանափակ է։

📍 Անբավարար միջոցներով տրված անձնական չեկեր : Ինչ է կատարվում?

Անձնական չեկերը չեկերի տարբեր մոդելներից են, որոնք բանկերը հասանելի են դարձնում դրանք պահանջող իրենց հաճախորդներին: Եթե ինչ-որ մեկին տալիս եք անձնական չեկ, և գումարը ձեր հաշվում չէ, երբ նա փորձում է կանխիկացնել կամ մուտքագրել այն, չեկը կվերադարձվի ձեզ որպես անբավարար: Այսպիսով, դուք կվճարեք վերադարձի վճար այս չեկի համար:

Եթե դուք չեկ եք գրում անբավարար միջոցներով և ունեք օվերդրաֆտի պաշտպանության պլան, բանկը կարող է ձեզ գումար տալ չեկը ծածկելու համար, բայց վճարներն ու տոկոսները կարող են բարձր լինել:

Որոշ բանկեր կարող են ավտոմատ կերպով միջոցներ փոխանցել այլ հաշվից, օրինակ՝ խնայողական հաշվից՝ չեկի գումարը ծածկելու համար, եթե առկա է գումար:

Երբեմն հնարավոր է լինում, որ բանկերը որոշեն, թե արդյոք կա՞ արդյոք բավարար գումար հաշվում չեկը մուտքագրելու կամ կանխիկացնելու համար, երբ այն ներկայացնում ես գանձապահին: Որոշ ձեռնարկություններ կարող են նաև անմիջապես կանխիկացնել չեկերը՝ դրանք դիտարկելով որպես թվային միջոցների փոխանցում:

📍 Անձնական ստուգումների հետ կապված ռիսկերը

Քանի որ միշտ չէ, որ հնարավոր է ստուգել, որ հաշվում գումար կա, որոշակի ռիսկ կա վճարման համար անձնական չեկ ընդունելիս, հատկապես այն անձից, ում լավ չեք ճանաչում: Եթե կարող եք, դուք պետք է համոզվեք, որ չեկը մաքրված է, նախքան դրա դիմաց արժեքավոր որևէ բան տալը:

Համոզվեք, որ կարող եք կապվել այն անձի հետ, ով ձեզ կտրոն է տվել, եթե խնդիր կա: Թեև բանկում իրական փողերով չապահովված չեկեր դիտավորյալ գրելը հանցագործություն է, դա չի նշանակում, որ դա պատահական չի լինում:

Չկապված բանկային սխալները և խարդախ դուրսբերումները կարող են նաև հանգեցնել չեկերի վերադարձի կամ մերժման՝ առանց թողարկողի նկատմամբ պատասխանատվության: Անձնական չեկերը նույնպես որոշ ժամանակ են պահանջում մաքրելու կամ կարգավորելու համար: Քանի դեռ դրանք չեն, միջոցները կարող են ամբողջությամբ հասանելի չլինել ձեր հաշվում:

Կախված նրանից, թե որ բանկից է տրվել չեկը և որտեղ է այն ավանդադրվել, չեկերի մարումը կարող է տևել մի քանի օր կամ ավելի երկար: Ձեր բանկը կարող է միջոցներ տրամադրել ձեզ՝ ծախսելու համար նախքան ձեր ավանդադրված չեկի մարումը:

📍 Ի՞նչ կլինի, եթե դուք վերադարձնեք անձնական չեկը:

Դե, դուք վճարում եք վճար, եթե չունեք ձեր խոստացած միջոցները ձեր հաշվին: Կախված ֆինանսական հաստատությունից և ընթացիկ հաշվից, ահա այն վճարները, որոնք դուք պարտավոր եք վճարել.

| Բուքմեյքերներ | Շահութաբաժին | Գրազ հիմա |

|---|---|---|

| ✔️ Շահութաբաժին : մինչև €1950 + 150 անվճար պտտվել 💸 Ավտոմատ խաղերի լայն տեսականի 🎁 Պրոմո կոդ : 200euros | | |

| ✔️Շահութաբաժին : մինչև €1500 + 150 անվճար պտտվել 💸 Կազինո խաղերի լայն տեսականի 🎁 Պրոմո կոդ : 200euros | |

| ✔️ Շահութաբաժին : մինչև €1950 + 150 անվճար պտտվել 💸 Ավտոմատ խաղերի լայն տեսականի 🎁 Պրոմո կոդ : WULLI | |

- Օվերդրաֆտի վճարներ

Այս չեկը մաքրելու համար ձեր բանկը կարող է լիազորել բանկային օվերդրաֆտ, որը ձեր հաշիվը կդնի կարմիրի վրա: Այսպիսով, դուք կվճարեք բանկային օվերդրաֆտի վճարներ, որոնք տարբերվում են կախված բանկից և օվերդրաֆտի չափից:

- Ոչ բավարար միջոցների (NSF) վճարներ

Ձեր բանկը կարող է թույլ չտալ օվերդրաֆտը և մերժել չեկի մարումը: Այս պահին նրանք ձեզանից գանձում են FNS վճար, որը, ինչպես օվերդրաֆտի վճարները, սովորաբար տատանվում է՝ կախված բանկից և պահանջվող գումարից:

- Օվերդրաֆտի պաշտպանության փոխանցման վճարներ

Որոշ բանկեր առաջարկում են օվերդրաֆտից պաշտպանություն, որը թույլ է տալիս կապել ձեր ընթացիկ հաշիվը խնայողական հաշվի հետ, վարկային քարտ կամ, որոշ դեպքերում, այդ նպատակով նախապես վերապահված վարկային գիծ: Այնուհետև բանկը օգտագործում է այս հղումը, եթե դուք չափից դուրս գաք ձեր ընթացիկ հաշիվը: Ձեր բանկը գումար կփոխանցի կապված հաշվից՝ չեկը ծածկելու և չնչին վճար գանձելու համար:

Եթե դուք չեք վճարում FNS-ի վճարները կամ գրելու սովորություն եք ձեռք բերում վերադարձված չեկեր, բանկը կարող է փակել ձեր հաշիվը, և դուք կարող եք քրեական պատասխանատվության ենթարկվել: Դուք կարող եք նաև դժվարանալ մեկ այլ հաշիվ բացել, եթե դուք հայտնված եք ChexSystems-ի սև ցուցակում:

🥀 Հասկանալով բանկային չեկը

Չեկ հաճախ պահանջվում է որպես վճար խոշոր գնումների համար, օրինակ՝ տան համար կանխավճար: Իրոք, ՀԴՄ կտրոնը հանվում է բանկային հաշվից և, հետևաբար, նույնքան հեղինակավոր է, որքան կանխիկ գումարը: Փոքր գործարքների դեպքում վաճառողները հաճախ ընդունում են դրամական պատվեր, որը երաշխավորված վճարման այլ ձև է:

ՀԴՄ կտրոն ստանալու համար ձեզ անհրաժեշտ կլինի անձը հաստատող փաստաթուղթ և այլ համապատասխան տեղեկություններ: Ձեզ անհրաժեշտ կլինի նաև չեկի գումարը, վճարողի անվան ճիշտ ուղղագրությունը և ցանկացած հուշագիր: Այս տեղեկատվությունը տպագրված է չեկի վրա. դուք չեք կարող ձեռագրով որևէ բան ավելացնել:

Ստացեք 200% բոնուս ձեր առաջին ավանդից հետո: Օգտագործեք այս պաշտոնական պրոմո կոդը. argent2035

Դուք նույնպես ոչինչ չեք կարող քերծել: Եթե դուք հաստատությունում ունեք հաշիվ, ապա պահանջվող գումարը հանվում է ձեր անձնական հաշվից և փոխանցվում բանկի սեփական հաշվին: Եթե բանկում հաշիվ չունեք, հնարավոր է, որ կարողանաք կանխիկ վճարել: Երբ գանձապահը տպում և ստորագրում է չեկը, այն պատրաստ է օգտագործման:

📍 Որտե՞ղ կարող եմ ստանալ ՀԴՄ կտրոն:

Ինչպես մյուս չեկերի մեծ մասը, կա ՀԴՄ կտրոն ստանալու երեք հիմնական եղանակ՝ բանկից, վարկային միությունից կամ առցանց:

Դուք կարող եք չեկ գնել բանկային բանկոմատից: Հիշեք, որ որոշ բանկեր իրենց հաճախորդներին վաճառում են միայն ՀԴՄ կտրոններ: Այսպիսով, եթե դուք չունեք բանկային հաշիվ, դուք պետք է զանգահարեք նախքան բանկ գնալը, որպեսզի համոզվեք, որ նրանք ձեզ կտրամադրեն ՀԴՄ կտրոն:

Նմանատիպ է նաև վարկային միությունից ՀԴՄ կտրոն ստանալու գործընթացը: Մի տարբերություն, սակայն, այն է, որ դուք սովորաբար կարող եք ՀԴՄ կտրոն ստանալ գրեթե ցանկացած վարկային միությունից, անկախ նրանից՝ անդամ եք, թե ոչ:

Վերջնական տարբերակը չեկ պատվիրելն է առցանց բանկ. Դա տարբերվում է տեղից տեղ, բայց բանկերի մեծամասնությունն առաջարկում է այս տարբերակը միայն իրենց հաճախորդներին: Երբ դուք պահանջում եք ՀԴՄ կտրոն առցանց, բանկը ֆիզիկական կտրոն կուղարկի ձեր փոստային հասցեին: Սա ձեր պարտականությունն է դարձնում այն ստացողին հասցնելը:

Սա խնայում է ձեզ դեպի բանկ ճանապարհորդություն, բայց դա ավելի երկար կպահանջի, քանի որ դուք պետք է ապավինեք փոստին: Եթե դուք դեռ չունեք առցանց բանկային հաշիվ, ես առաջարկում եմ իմ ամբողջական ուղեցույցը, թե ինչպես ստեղծել առցանց բանկային հաշիվ:

📍 Բանկային չեկերի օգտագործման հետ կապված ռիսկերը

ՀԴՄ կտրոններն առաջարկում են վճարման ապահով եղանակ: Չեկի վրա տպված դրանց անվտանգության հատկանիշները կանխում են ցանկացած հնարավոր կեղծիք։ Սակայն կեղծ խաբեությունները դեռ տեղի են ունենում:

| Բուքմեյքերներ | Շահութաբաժին | Գրազ հիմա |

|---|---|---|

| ✔️ Շահութաբաժին : մինչև €750 + 150 անվճար պտտվել 💸 Ավտոմատ խաղերի լայն տեսականի 🎁 Պրոմո կոդ : 200euros 💸 Cryptos՝ bitcoin, Dogecoin, etheureum, USDT | |

| ✔️Շահութաբաժին : մինչև €2000 + 150 անվճար պտտվել 💸 Կազինո խաղերի լայն տեսականի 🎁 Cryptos՝ bitcoin, Dogecoin, etheureum, USDT | |

| ✔️ Բոնուս՝ մինչև 1750 € + 290 CHF 💸 Լավագույն Crypto խաղատները 🎁 Cryptos՝ bitcoin, Dogecoin, etheureum, USDT | |

Կեղծ դրամարկղային կտրոնը, հավանաբար, անմիջապես կմաքրի առաջին ավանդի դեպքում: Իսկապես, բանկը երաշխավորել է, որ միջոցները հասանելի կլինեն։ Բայց երբ բանկը հայտնաբերում է, որ չեկը կեղծ է, հաճախ ավանդից շաբաթներ անց, նրանք գումարը հետ են ստանում: Ցավոք սրտի, շահառուն գրպանից դուրս է մնում ցանկացած ծախսված գումարի համար:

Այդ իսկ պատճառով, դուք պետք է զգույշ լինեք ՀԴՄ կտրոնի հետ, որ անծանոթը ձեզ նվեր ուղարկի: Ցույց տվեք այն գանձապահին, որպեսզի հաստատի, որ չեկը օրինական է: Եթե դուք իսկապես անհանգստացած եք, կարող եք նաև սպասել մի քանի շաբաթ՝ համոզվելու համար, որ չեկը մաքրվել է՝ նախքան միջոցները ծախսելը:

Բանկային չեկերի մասին ավելին իմանալու համար ստուգեք անունը ամբողջական ուղեցույցում այն ամենը, ինչ դուք պետք է իմանաք բանկային չեկերի մասին:

🥀 Ինչպես են աշխատում վավերացված ստուգումները ?

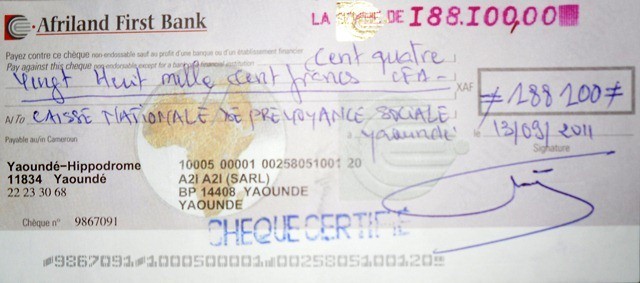

Վկայագրված չեկերը հատուկ ստուգման մեկ այլ տեսակ են: Դրանք որոշակի հիբրիդ են բանկային չեկերի և անձնական չեկերի միջև: Հավաստագրված չեկը չեկ թողարկողի բանկի կողմից երաշխավորված անձնական չեկ է: Բանկը ստուգում է հաշվի տիրոջ ստորագրությունը և այն, որ նրանք բավականաչափ գումար ունեն վճարելու համար, այնուհետև մի կողմ է դնում չեկի գումարը, երբ այն կանխիկացվում է կամ մուտքագրվում:

Հավաստագրված չեկ ստանալը և օգտագործելը հեշտ է: Բանկերը թողարկում են ինչպես վավերացված, այնպես էլ բանկային չեկեր: Սովորաբար, դուք պետք է գնաք մասնաճյուղ, ձեր բանկի կայք կամ պատվիրեք այն հեռախոսով:

Հավաստագրված չեկերը գերապահով են: Այս չեկերի անվտանգության առանձնահատկությունները հիմնականում օգուտ են տալիս վճարողին, քան վճարողին, քանի որ միջոցները երաշխավորված են: Այնուամենայնիվ, վավերացված չեկը կարող է ավելի ապահով այլընտրանք լինել գործարքի համար վճարելու համար մեծ քանակությամբ կանխիկ գումար կրելու համար:

Իհարկե, վավերացված չեկը կարող է նաև ուղարկվել փոստով կամ առաքմամբ, ինչը դուք չէիք ցանկանա անել կանխիկ գումարով:

📍 Ինչպես խուսափել վկայագրված չեկի խարդախությունից ?

Կան երեք հիմնական պատճառ, թե ինչու են մարդիկ սիրում օգտագործել վավերացված չեկեր: Նրանք փնտրում են անվտանգություն՝ խոշոր գործարքների համար խարդախությունից և չեկերից խուսափելու համար: Հավաստագրված չեկի օգտագործումը կարող է վաճառողին ավելի վստահություն տալ, որ նրանք կվճարվեն:

Այնուամենայնիվ, ահա մի քանի խորհուրդ՝ հնարավոր խարդախությունից խուսափելու համար.

- Երբ դուք ստանում եք վավերացված չեկ, անմիջապես զանգահարեք բանկ չեկը ստանալուց հետո։ Մի օգտագործեք ոչ մի բանկային հեռախոսահամար, որը տպված է չեկի վրա: Եթե ստուգումը կեղծ է, ապա այս թիվը նույնպես կարող է կեղծ լինել: Դուք կարող եք որոնել առցանց բանկինգ:

- Խնդրեք բանկին ստուգել հաշվի տիրոջ անունը և չեկի համարը.

Կեղծարարները գնալով ավելի կատարելագործվում են պաշտոնական արտաքինով բանկերի տարբերանշաններ տպելու և ֆիզիկապես համոզիչ կեղծ չեկեր ստեղծելու հարցում: Թեև վավերացված չեկն ընդհանուր առմամբ ավելի անվտանգ է, քան անձնական ստուգումը, հավելյալ պայմանավորվածություններ արեք:

📍 Ե՞րբ օգտագործել վավերացված չեկը:

Գործարքների որոշ տեսակներ, ինչպիսիք են բնակարանի ձեռքբերումը, հաճախ պահանջում են երաշխավորված միջոցներ: Ձեզ նույնպես կարող է անհրաժեշտ լինել վավերացված չեկ՝ օգտագործված մեքենա գնելու կամ կանխավճարի համար հիփոթեք. Այս դեպքերում ստանդարտ անձնական ստուգումը կարող է չընդունվել, ինչը հաճախ հասկանալի է:

Ի վերջո, վճարողի համար երաշխիք չկա, որ անձնական բանկային հաշիվը բավարար գումար է պարունակում չեկը ծածկելու համար: Հավաստագրված չեկի օգտագործումը պարտադիր չէ, որ օգուտ քաղի վճարողին, թեև այն կարող է առաջարկել որոշ առավելություններ:

Փոխարենը, այն ապահովում է ստացողի անվտանգության ավելի մեծ մակարդակ: Որոշ դեպքերում գործարքը չի կարող շարունակվել առանց վավերացված չեկով վճարման: Որպես այլընտրանք՝ դուք ունեք ՀԴՄ կտրոններ, դրամական պատվեր կամ դրամական փոխանցում:

🥀 Ամփոփում…

Հավաստագրված չեկերը և ՀԴՄ կտրոնները կարող են համարվել « պաշտոնական ստուգումներ «. Երկուսն էլ օգտագործվում են կանխիկի, վարկի կամ անձնական չեկերի փոխարեն: Դրանք օգտագործվում են վճարումը երաշխավորելու համար: Դժվար է փոխարինել այս տեսակի չեկերը։

Կորած ՀԴՄ կտրոնի համար ձեզ հարկավոր է փոխհատուցման երաշխիք ստանալ, որը կարող եք ձեռք բերել ապահովագրական ընկերության միջոցով, բայց դա հաճախ դժվար է: Ձեր բանկը կարող է պահանջել, որ դուք սպասեք մինչև 90 օր փոխարինման չեկի համար:

ՀԴՄ կտրոնը տարբերվում է անձնական չեկից, քանի որ գումարը հանվում է բանկի հաշվից: Անձնական չեկով ձեր հաշվից գումար է գանձվում: Բացի այդ, երբ ՀԴՄ կտրոնը կատարվում է, դժվար է այն չեղարկել: Անձնական չեկով դուք պարզապես պատռում եք այն կամ զանգահարում բանկ՝ դադարեցնելու վճարումը:

Եթե որևէ մտահոգություն ունեք, խնդրում ենք թողնել մեզ մեկնաբանություն: Ձեր խորհրդատուն միշտ ձեր տրամադրության տակ է:

Այնուամենայնիվ, ահա մի թրեյնինգ, որը թույլ է տալիս ունենալ պայթյունավտանգ փոխարկման փոխարժեքը ձեր առցանց խանութում. Դա փոխկապակցված հղում է:

Շնորհակալություն հավատարմության համար

Թողնել մեկնաբանություն