Fjármagnaðu starfslok þín með fasteignafjárfestingu

Starfslok þín nálgast óðfluga en ertu ekki búinn að spara nóg? Sem betur fer er það aldrei of seint að búa sig undir starfslok. Fasteignafjárfesting er ákjósanleg lausn til að fjármagna starfslok þín.

Þökk sé innheimtri leigu mynda fasteignir reglulega innstreymi peninga. Það er áberandi viðbót til að viðhalda því lífskjör eftir sextugt. Margir eldri borgarar treysta á stein til að bæta lífeyri sinn.

Uppgötvaðu í þessari grein hvernig þú getur nýtt þér fasteignir til að fjármagna eftirlaunin í rólegheitum. Við munum fara yfir mismunandi tegundir fjárfestinga sem ákjósanlegar eru. Einnig verður fjallað um skulda- og skattamál.

Fáðu 200% bónus eftir fyrstu innborgun þína. Notaðu þennan kynningarkóða: argent2035

Fylgdu leiðbeiningunum! Það er aldrei of seint að undirbúa sig almennilega fyrir starfslok. En áður en við byrjum, hér er Hvernig geturðu fjármagnað framtíðarlífeyrissparnað betur?

Förum !!

🌿 Hvað er fasteignafjárfesting?

Fasteignafjárfesting felst í því að kaupa fasteign með arfleifð og fjárhagslega ávöxtun í huga. Það eru mismunandi leiðir til að gera þessa tegund af fjárfestingu.

Það klassískasta eru kaup á íbúð eða húsi til að leigja hana út. Fjárfestirinn fær þá mánaðarlegar leigutekjur sem samsvara leigunni og frá þeim þarf að draga gjöld sem felast í eigninni. Markmiðið er að afhjúpa ársávöxtun þökk sé innheimtri leigu.

| Bókagerðarmenn | Bónus | Veðjaðu núna |

|---|---|---|

| ✔️ Bónus : þar til €1950 + 150 ókeypis snúningar 💸 Mikið úrval af spilakassaleikjum 🎁 Kynningarkóði : argent2035 |  |

| ✔️Bónus : þar til €1500 + 150 ókeypis snúningar 💸 Mikið úrval af spilavítisleikjum 🎁 Kynningarkóði : argent2035 |  |

| ✔️ Bónus: allt að 1750 € + 290 CHF 💸 Safn af fyrsta flokks spilavítum 🎁 Kynningarkóði : 200euros |  |

Grein til að lesa: Allt um Lucky Games aðild

Einnig er hægt að kaupa eign í markmiðið að selja það aftur nokkrum árum síðar með því að átta sig á virðisauka. Þessi söluhagnaður kemur annað hvort vegna hækkunar á fasteignamarkaði eða endurmats á eigninni eftir endurbótavinnu sem fjárfestirinn hefur unnið.

Hver sem stefnan er, þá verður fasteignafjárfesting hugsa til lengri tíma litið. Einnig er mælt með fjölbreytni til að einbeita ekki allri áhættu á sömu eignina.

🌿 Fjárfestu í stærra aðalhúsnæði

Aðalíbúðin verður að vera nógu rúmgóð til að hægt sé að endurleigja hana að hluta þegar þú ferð á eftirlaun. Hugsaðu um það áður en þú kaupir eða byggir.

Kjósið hús með sjálfstæðri viðbyggingu eða stóra íbúð með tveimur aðskildum svefnherbergjum. Þá er hægt að leigja út hluta eignarinnar til að afla tekna. Það er auðveldara að leigja einstaklingi en fjölskyldu.

Grein til að lesa: Hvernig á að græða peninga með BC.game Affiliates?

Stefnt er að miðlægum, vel tengdum stað til að auðvelda leigu. Góð einangrun, lágt gjald, bílastæði: íbúðin verður að vera hagnýtur til að laða að leigjendur.

Un húsgögnum leiga er arðbærari en tóm leiga. Útvega gæða húsgögn og búnað.

Árstíðabundin leiga á sumrin, námsleiga, framleiga á herbergi: margfalda möguleika á aukatekjum.

Gera ráð fyrir hvers kyns vinnu til að auðvelda sambúð og leigu. Íbúð sem er of þröng eða niðurnídd verður erfið í leigu.

🌿 Fáðu leiguhúsnæði til að fjármagna starfslok þín

Að kaupa hús sem eingöngu er ætlað til leigu er góð fjárfesting til að fjármagna starfslok þín. Leigan sem innheimt er felur í sér verulegar aukatekjur þegar þú ferð á eftirlaun.

Til að fínstilla staðsetningu:

- Kjósið litla eign sem auðvelt er að leigja : stúdíó, tvö herbergi, lítil íbúð. Leiga verður hærri á hvern m2.

- Stefnt að stefnumótandi staðsetningu : nálægt háskóla, miðbæ, neðanjarðarlest, verslunum. Leigueftirspurn verður umtalsverð.

- vinna smá vinnu að nútímavæða húsnæðið áður en það er leigt út: parket, rafmagn, baðherbergi.

- Búðu til að minnsta kosti: rúmföt, helluborð, ísskápur. Þetta auðveldar arðbærari leigu á húsgögnum.

- Veðjaðu á hagstæða skattlagningu LMNP (Non-Professional Furnished Rental Company). Möguleg skattfrelsi.

- Haltu varúðarsparnaði fyrir óvissu: brýn vinna, orlofsleigur, ógreiddir reikningar.

Ef þú átt nú þegar eign skaltu líka íhuga að leigja hana út eftir að þú hættir. Leigan mun gefa verulega uppbót.

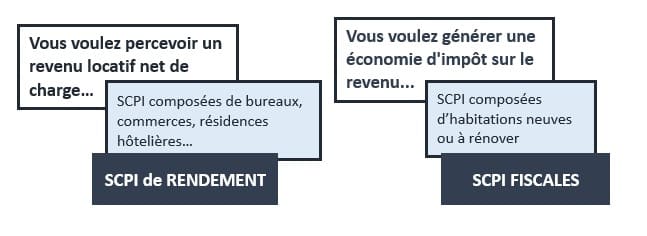

🌿 Settu sparnað þinn í SCPI

Önnur leið til að fjármagna starfslok þín er að gera SCPI fjárfestingar. SCPIs (Civil Real Estate Investment Companies) leyfa að fjárfesta í leiguhúsnæði á einfaldan hátt.

Við kaupum SCPI hlutabréf sem gefa rétt til hluta af leigunni sem safnað er á flota eigna sem er stjórnað af fagfólki.

| Bókagerðarmenn | Bónus | Veðjaðu núna |

|---|---|---|

| ✔️ Bónus : þar til €1950 + 150 ókeypis snúningar 💸 Mikið úrval af spilakassaleikjum 🎁 Kynningarkóði : 200euros | | |

| ✔️Bónus : þar til €1500 + 150 ókeypis snúningar 💸 Mikið úrval af spilavítisleikjum 🎁 Kynningarkóði : 200euros | |

| ✔️ Bónus : þar til €1950 + 150 ókeypis snúningar 💸 Mikið úrval af spilakassaleikjum 🎁 Kynningarkóði : WULLI | |

Veldu SCPI sem fjárfest er í íbúðarhúsnæði. Stefnt er að a nettó ávöxtun 4 til 5% til að afla þægilegra viðbótartekna.

Þú getur líka valið vegna líftrygginga fasteigna. Við fjárfestum í reikningseiningum sem studdar eru af SCPI, með kostum líftrygginga: hætta í lífeyri eða fjármagni að eigin vali.

Í raun og veru eru SCPIs auðveldasta fasteignafjárfestingin til að ná að bæta við eftirlaunatekjur þínar án þess að hafa áhyggjur.

🌿 Veðja á lífeyri

Lífeyrir er snjallt fjármála- og fasteignafyrirkomulag sem gerir öldruðum einstaklingi, seljanda, kleift að selja eign sína (hús, íbúð, jörð o.s.frv.) á meðan hann heldur réttinum til að búa þar til dauðadags. Þessi tækni gerir þér einnig kleift fjármagnaðu starfslok þín með auðveldum hætti.

Grein til að lesa: Bitstarz hlutdeildarfélag: Hvernig á að vinna sér inn peninga?

Kaupandi greiðir strax upphæð sem heitir „vönd“ sem táknar aðeins hluta af söluverði, venjulega á milli 10% og 30%. Afgangurinn af verðinu er greiddur í formi „lífeyri“ greitt reglulega til seljanda á meðan hann lifði.

Fáðu 200% bónus eftir fyrstu innborgun þína. Notaðu þennan opinbera kynningarkóða: argent2035

Kaupandi mun aðeins hafa fullan eignarrétt á fasteigninni við andlát seljanda, sem hann er aðeins ber eigandi af á meðan. Verðið fer eftir aldri seljanda og því hans áætlaðar lífslíkur.

Lífeyririnn er því fasteignafjárfesting með lægri kostnaði fyrir kaupandann en áhættusamur ef hann hefur rangt fyrir sér um eftirstandandi líftíma seljanda sem er umráðandi.

Kostir lífeyris til eftirlauna:

- afsláttarverð, sem gerir það mögulegt að fjárfesta í fallegri eign. Allt að -50% af markaðsverði.

- Mögulegar tekjur ef ábúandi samþykkir framleigu að hluta.

- Hagstæð skattlagning : enginn skattskyldur söluhagnaður við andlát ábúanda.

- Arðsemi fjárfestingar við andlát ef endursala á eigninni eða leiga.

Veldu lífeyri þinn vandlega: á réttum stað, farþegi ekki of gamall, nákvæm læknisfræðiþekking. Snjallt fyrirkomulag að fjárfesta í steini þegar framlag vantar.

🌿 Notaðu veð

Til að byggja upp leigusafn skaltu ekki hika við að nota veð, jafnvel nálægt starfslokum. Lántaka er enn aðlaðandi miðað við núverandi lága vexti.

Sem ráð, takmarkaðu magnið lánað að hámarki 50% af verðmæti eign til að auðvelda lántöku. Semja a inneign yfir 15 ára hámark. Tilvalið er að endurgreiða það áður en þú ferð á eftirlaun.

Grein til að lesa: PariMatch samstarfsaðilar: vinna sér inn þóknun án þess að spila

| Bókagerðarmenn | Bónus | Veðjaðu núna |

|---|---|---|

| ✔️ Bónus : þar til €750 + 150 ókeypis snúningar 💸 Mikið úrval af spilakassaleikjum 🎁 Kynningarkóði : 200euros 💸 Cryptos: bitcoin, Dogecoin, ethureum, USDT | |

| ✔️Bónus : þar til €2000 + 150 ókeypis snúningar 💸 Mikið úrval af spilavítisleikjum 🎁 Cryptos: bitcoin, Dogecoin, ethureum, USDT | |

| ✔️ Bónus: allt að 1750 € + 290 CHF 💸 Vinsælustu Crypto spilavítin 🎁 Cryptos: bitcoin, Dogecoin, ethureum, USDT | |

Kjósið fasta vexti til að forðast hækkandi vexti. Jafnvel þótt það þýði að borga aðeins meira. Veldu ódýrustu lántakatrygginguna, aldur þinn skiptir ekki máli. Veldu stöðugar mánaðarlegar greiðslur : engin óvart eða snjóboltaáhrif.

Samið um tillit til leigu við útreikning á skuldahlutfalli þínu. Afskrifa fjármagnið hraðar ef mögulegt er þökk sé innheimtu leigugjaldi.

Athugið, lánið verður að vera áfram sjálfbær eftir starfslok. Framtíðarleigutekjur þínar þurfa að standa undir mánaðarlegum greiðslum og gjöldum. Áætlaðu fjárhagsáætlun þína mjög vandlega.

🌿 Lokun

Þökk sé leigufjárfestingu geturðu tryggt þér þægilegar viðbótartekjur fyrir starfslok þín. Nokkrir valkostir eru í boði fyrir þig, allt eftir fjárhagsáætlun þinni og skapgerð þinni.

Að leigja hluta af aðalbúsetu þinni er einfaldasta lausnin. Hrein kaup á leiguhúsnæði eru arðbærari en krefjast strangara eftirlits. SCPIs gera það mögulegt að fjárfesta á óvirkan hátt í gegnum sérfræðinga. Lífeyrir og veð skal rannsaka í samræmi við aðstæður þínar.

Hvaða valkost sem þú velur, skipulagðu verkefnið þitt vandlega. Greindu vandlega alla þætti: skattlagningu, arðsemi, framtíðargjöld, leiguáhættu, möguleg endursala. Hringdu í fasteignaráðgjafa til að leiðbeina þér. Contactez-Nous.

En áður en þú ferð, hér er Hvernig á að búa til ómótstæðilegt viðskiptatilboð

Skildu eftir athugasemd