פתח 100% חשבון בנק מקוון

כיום פותחים א חשבון בנק 100% באינטרנט הפך לקל מאוד. עם כמה בנקים מקוונים, הכל הפך לאפשרי בימים אלה. לא צריך יותר ללכת לסוכנות ולחכות שעות! בכמה לחיצות בלבד מהמחשב או מהסמארטפון, תוכל לגשת לבנק מודרני וחסכוני הנגיש בכל עת. 💻

להליך dematerialized זה יתרונות רבים במונחים של פשטות ומהירות. אבל היזהר, יש לבצע כמה שלבים מרכזיים כדי לבצע תהליך זה.

במדריך המקיף הזה, Finance de Demain לתת לך הוראות שלב אחר שלב כיצד לפתוח ו להפעיל את חשבון הבנק המקוון שלך. הודות לעצות יקרות ערך אלו, תמנע ממלכודות ותנצל את מלוא היתרונות של 100% החשבון המקוון שלך. אבל לפני שתתחיל, הנה איך השקעה בנדל"ן צעד אחר צעד

קבל בונוס של 200% לאחר ההפקדה הראשונה שלך. השתמש בקוד ההטבה הזה: argent2035

בוא נלך ! ???

🌿 פתח חשבון באינטרנט

✨ בחירת בנקאות מקוונת

כאשר שוקלים לפתוח 100% חשבון בנק מקוון, בחירת בנקאות מקוונת היא צעד מכריע. הנה כמה דברים שכדאי לקחת בחשבון כדי לעזור לך לקבל את ההחלטה שלך:

✔ מוניטין ואמינות

גלה על המוניטין של הבנק המקוון שאתה שוקל. בדקו את איתנותם הפיננסית, הניסיון במגזר הבנקאי וביקורות מלקוחות קיימים. בנק מקוון מבוסס ואמין ייתן לך שקט נפשי שהכספים שלך בטוחים.

✔ עמלות ותעריפים

השווה את העמלות והתעריפים המוצעים על ידי בנקים מקוונים שונים. ודא שאתה מבין את העמלות עבור חשבונות עו"ש, כרטיסי אשראי, העברות כספים ושירותים בנקאיים אחרים. חפש בנקים מקוונים המציעים עמלות תחרותיות ושקופות תוך מענה לצרכים הספציפיים שלך.

| הימורים | מַעֲנָק | הימר עכשיו |

|---|---|---|

| ✔ מַעֲנָק : עד 1950 אירו + 150 ספינים בחינם 💸 מגוון רחב של משחקי מכונות מזל ??? קוד קופון : argent2035 |  |

| ✔מַעֲנָק : עד 1500 אירו + 150 ספינים בחינם 💸 מגוון רחב של משחקי קזינו ??? קוד קופון : argent2035 |  |

| ✔️ בונוס: עד 1750 € + 290 CHF 💸 פורטפוליו של בתי קזינו מהשורה הראשונה ??? קוד קופון : 200euros |  |

✔ שירותים ותכונות

סקור את השירותים והתכונות המוצעים על ידי כל בנק מקוון. בדוק אם הם מציעים חשבונות חיסכון עם ריביות אטרקטיביות, אפשרויות הלוואות, תוכניות תגמולים, כלים לניהול פיננסי ואפליקציות ניידות ידידותיות למשתמש.

בחר בנק מקוון המציע את השירותים הדרושים לך כדי לנהל את הכספים שלך בצורה יעילה.

✔ נגישות ותמיכת לקוחות

הקפד על בנקאות מקוונת מספק גישה נוחה לחשבונות שלך באמצעות פלטפורמה מקוונת ידידותית למשתמש ואפליקציה אינטואיטיבית לנייד.

בדוק גם אפשרויות זמינות לתמיכת לקוחות, כגון מוקדים טלפוניים, צ'אטים חיים ושאלות נפוצות מקוונות. תמיכת לקוחות טובה חיונית בכל בעיה או שאלה.

✔ Sécurité et Protection des données

אבטחה היא ערך עליון בכל הקשור לבחירת בנק מקוון. בדוק את אמצעי האבטחה שיש לבנק כדי להגן על הנתונים האישיים והפיננסיים שלך.

חפש תכונות כמו אימות דו-גורמי, הצפנת נתונים וניטור יזום מפני פעילות הונאה.

✨ הכן את המסמכים התומכים הדרושים

כאשר אתה עומד לפתוח א 100% חשבון בנק מקוון, חשוב להכין את המסמכים התומכים הדרושים כדי להקל על תהליך פתיחת החשבון. להלן המסמכים המבוקשים בדרך כלל על ידי בנקים מקוונים:

✔ תְעוּדַת זֶהוּת

הכן עותק של תעודה מזהה תקפה, כגון תעודת זהות, דרכון או רישיון נהיגה. ודא שהעותק ברור וקריא.

✔ הוכחת כתובת

רוב הבנקים המקוונים דורשים הוכחה עדכנית של כתובת, בדרך כלל בני פחות משלושה חודשים. זה יכול להיות חשבון חשמל (חשמל, מים, גז), חשבון טלפון קווי או נייד, הצהרת בנק או תעודת אירוח.

✔ דפי חשבון

כמה בנקים מקוונים עשויים לבקש ממך לספק את החודשים האחרונים של דפי חשבון בנק ממוסד פיננסי אחר. זה יכול לעזור להם להעריך את ההיסטוריה הפיננסית ואת כושר האשראי שלך.

✔ personnelles ידיעות

כמו כן, הכן את המידע האישי שלך כמו שמך המלא, כתובת הדואר, מספר הטלפון וכתובת הדואר האלקטרוני שלך. תצטרך לספק מידע זה בעת הגשת בקשה לחשבון.

✔ הוכחת הכנסה

בהתאם לדרישות הבנקאות המקוונת, ייתכן שתידרש לספק הוכחה להכנסה, כגון תלושי שכר, הודעות מס או דפי בנק המציגים הפקדות רגילות.

חשוב לבדוק את הדרישות הספציפיות של כל בנק מקוון, כפי שהם עשוי להשתנות מעט. ודא שיש לך את כל המסמכים הנדרשים בהישג יד לפני תחילת תהליך פתיחת החשבון המקוון. זה יאפשר לך להשלים את בקשתך במהירות וביעילות.

בהתאם למצבך, ייתכן שיידרשו מסמכים נוספים (ויזה, אישור שהייה, תמצית Kbis וכו'). בדוק קודם כל באתר האינטרנט של הבנק.

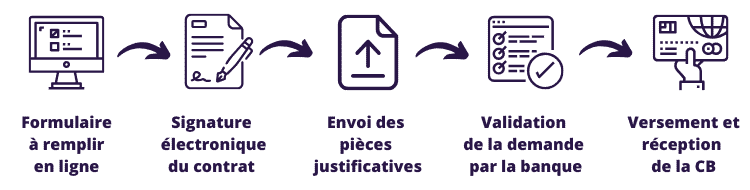

✨ מלאו את הטופס המקוון

לאחר שבחרתם את הבנק שלכם, תוכלו למלא את טופס הבקשה לפתיחת חשבון ישירות באינטרנט. 🖥️

| הימורים | מַעֲנָק | הימר עכשיו |

|---|---|---|

| ✔ מַעֲנָק : עד 1950 אירו + 150 ספינים בחינם 💸 מגוון רחב של משחקי מכונות מזל ??? קוד קופון : 200euros | | |

| ✔מַעֲנָק : עד 1500 אירו + 150 ספינים בחינם 💸 מגוון רחב של משחקי קזינו ??? קוד קופון : 200euros | |

| ✔ מַעֲנָק : עד 1950 אירו + 150 ספינים בחינם 💸 מגוון רחב של משחקי מכונות מזל ??? קוד קופון : WULLI | |

המפעל ישאל אתכם שאלות רבות: פרטי התקשרות, מצב מקצועי ומשפחתי, הכנסה וכדומה. היענו במצפונית לכל הבקשות תוך צירוף המסמכים התומכים הנדרשים בפורמט אלקטרוני. לאחר מכן אמת את בקשתך, והתיק שלך נשלח לבנק!

✨ אימות בבנק

כאשר אתה פותח א 100% חשבון בנק מקוון, הבנק יאמת את זהותך ואת המידע שלך. הבנק המקוון ישתמש בשיטות אימות זהות כדי לאשר שכן האדם שאתה טוען שהוא.

ניתן לעשות זאת על ידי מסירת מידע אישי כגון שמך המלא, תאריך לידה, כתובת, וכן מסמכי זיהוי כגון תעודת זהות או דרכון.

הבנק המקוון יבחן את המסמכים התומכים שסיפקת, כגון תעודת הזהות שלך והוכחת כתובתך, כדי לוודא את תקפותם. תקפותם והתאמתם דרישות רגולטוריות.

במקרים מסוימים, הבנק המקוון עשוי לבצע בדיקות נוספות, כגון בדיקות אשראי או בדיקות רקע, כדי להעריך את כושר האשראי וההיסטוריה הפיננסית שלך.

כמה בנקים מקוונים עשויים להשתמש בתהליך זיהוי וידאו כדי לאמת את זהותך. זה כרוך בשיחה חיה עם קצין בנק באמצעות ועידת וידאו, במהלכה תצטרך להציג את תעודת הזהות שלך ולענות על שאלות אבטחה.

קבל בונוס של 200% לאחר ההפקדה הראשונה שלך. השתמש בקוד ההטבה הרשמי הזה: argent2035

פַּעַם האימות הושלם, הבנק המקוון ישלח לך בדרך כלל אישור דוא"ל או SMS כדי ליידע אותך שחשבונך עבר נפתח בהצלחה.

✨ קבלת (או סירוב) הבקשה

לאחר מכן תקבל במייל את החלטת הבנק בנוגע לבקשתך לחשבון מקוון: הסכמה או סירוב. 📧 אם יתקבל, מזל טוב! 🎉 חשבון הבנק המקוון שלך פתוח. תקבל את אישורי הכניסה שלך ותוכל להתחיל להשתמש בהם.

אם בקשתך נדחתה, אל תתייאש! לכל בנק יש קריטריונים משלו. נסה שוב עם מוסד אחר.

✨ הפעלת חשבון מקוון

לאחר אימות החשבון שלך, אתה עדיין צריך להפעיל אותו. 🎛️ לשם כך, היכנסו לאזור הלקוחות של הבנק שלכם עם האישורים שהתקבלו.

בדרך כלל תתבקש לבחור את הקודים הסודיים שלך, להוריד את ה-RIB/IBAN שלך, להפעיל את כרטיס הבנק שלך וכו'. קח את הזמן כדי להגדיר כראוי את כל ההגדרות של חשבונך במהלך ההפעלה הזו, זה חשוב.

הנה, חשבון הבנק המקוון שלך ב-100% פועל! 🏦 עכשיו אתה יכול להשתמש בו כדי לנהל את הכספים היומיומיים שלך באופן עצמאי.

🌿 ממן את החשבון המקוון שלך

לאחר שפתחתם חשבון בנק 100% באינטרנט, הגיע הזמן להאכיל אותו בכספים כדי שתוכל להתחיל להשתמש בו. הנה כמה דרכים נפוצות לממן את החשבון המקוון שלך:

| הימורים | מַעֲנָק | הימר עכשיו |

|---|---|---|

| ✔ מַעֲנָק : עד 750 אירו + 150 ספינים בחינם 💸 מגוון רחב של משחקי מכונות מזל ??? קוד קופון : 200euros 💸 קריפטו: bitcoin, Dogecoin, Etheureum, USDT | |

| ✔מַעֲנָק : עד 2000 אירו + 150 ספינים בחינם 💸 מגוון רחב של משחקי קזינו ??? קריפטו: bitcoin, Dogecoin, Etheureum, USDT | |

| ✔️ בונוס: עד 1750 € + 290 CHF 💸 בתי קזינו קריפטו מובילים ??? קריפטו: bitcoin, Dogecoin, Etheureum, USDT | |

✔️ העברה בנקאית

ניתן להעביר כספים מחשבון בנק קיים באמצעות העברה בנקאית. לשם כך, עליך להשתמש בפרטי חשבון הבנק המקוון החדש שלך כדי להגדיר את ההעברה מחשבון הבנק הקיים שלך.

זמני הטיפול עשויים להשתנות בין הבנקים, אך העברות אלקטרוניות בדרך כלל מהירות ומאובטחות.

✔️ פיקדון בצ'ק

חלק מהבנקים המקוונים מאפשרים לך להפקיד צ'קים באמצעות האפליקציה לנייד שלהם. כל שעליך לעשות הוא לצלם את ההמחאה ולשלוח אותו דרך האפליקציה. הכספים יזוכה בחשבונך לאחר עיבוד ההמחאה, שעשוי להימשך מספר ימים.

✔️ כרטיס אשראי או חיוב

אתה יכול להשתמש בכרטיס אשראי או חיוב כדי לבצע הפקדה ישירה לחשבון הבנק המקוון שלך. העיבוד הוא בדרך כלל מהיר, אך עשויות להיות עמלות הקשורות לשימוש בשיטה זו.

✔️ העברת כספים מקוונת

שירותי העברת כספים מקוונים כגון PayPal או TransferWise יכולים לשמש גם כדי לממן את חשבון הבנק המקוון שלך. אתה יכול להעביר כספים ישירות מחשבון PayPal שלך או TransferWise לחשבון הבנק המקוון שלך. הקפד לבדוק את העמלות הקשורות לשיטה זו לפני השימוש בה.

חשוב לבדוק פוליסות ועמלות נלוות עם כל שיטה לפני מימון חשבון הבנק המקוון שלך. כמו כן ודא שאתה משתמש בשיטה בטוחה ומאובטחת כדי להגן על הכספים והמידע האישי שלך.

🌿 הזמינו את אמצעי התשלום שלכם

כאשר חשבונך מסופק, תוכל להזמין את אמצעי התשלום שלך: כרטיס בנק, פנקס צ'קים...🔑 בהתאם לבנקים, ניתן להציע את הכרטיס באופן אוטומטי או לפי דרישה. פנקס הצ'קים הוא בדרך כלל אופציונלי עבור חשבונות מקוונים.

לאחר ההזמנה, הכרטיס ופנקס הצ'קים יישלחו לביתכם תוך מספר ימי עבודה בדואר מאובטח. לאחר מכן תוכל לבצע את שלך תשלומים ומשיכות ראשונות!

🌿 קשר את המוטבים שלך

כאשר יש לך חשבון בנקאי מקוון, אתה יכול לשייך מוטבים כדי להקל על העברות כספים. כך תוכל לעשות זאת:

גש לחשבון הבנק המקוון שלך באמצעות אישורי הכניסה שלך. חפש את האפשרות או הכרטיסייה המאפשרת לך לנהל את המוטבים או העברות הכספים שלך. בחר באפשרות ל להוסיף מוטב חדש.

יהיה עליך לספק את המידע הדרוש, כגון שמו המלא של המוטב, מספר חשבון הבנק, קוד BIC/IBAN (עבור העברות בינלאומיות) ואולי פרטים ספציפיים אחרים הנדרשים על ידי הבנק שלך.

לפני אישור תוספת המוטב, הקפד לעיין בקפידה במידע שסיפקת. זה מבטיח שהעברות כספים יתבצעו בצורה מדויקת. לאחר אימות הפרטים, אשר את הוספת המוטב על ידי ביצוע הוראות הבנקאות המקוונת שלך.

יכול להיות שיש שלב של אימות נוסף, כגון קוד אישור שנשלח ב-SMS או במייל. לאחר ששייכת מוטב לחשבון הבנק המקוון שלך, תוכל לבחור בקלות אדם זה להעברות הכסף הבאות שלך.

זה מפשט את התהליך וחוסך ממך את הצורך להזין מחדש את כל המידע בכל פעם שאתה רוצה לבצע העברה למוטב הספציפי.

🌿 העבר את החיוב הישיר וההעברות שלך

אם אתה מחליף בנק, סביר להניח שתרצה להעביר את העסקאות הרגילות שלך לחשבון המקוון החדש שלך. 📤 בשביל זה, הכינו רשימה של כולם העברות וחיובים ישירים שלך מַחזוֹרִי.

הודע לכל ארגון ושנה את ההורבות הישירות הבנקאיות שלך ל-IBAN שלך באופן מקוון, באמצעות אתר האינטרנט שלו או בדואר. זה מייגע אבל הכרחי. לאחר מכן תוכל לנהל את כל הכספים שלך מחשבון 100% המקוון שלך!

🌿 סגור את חשבון הבנק הישן שלך

לאחר שכל הפעולות שלך הועברו, תוכל להמשיך לסגור את חשבון הבנק הקודם שלך. ✖️ מלא את טופס הניידות הבנקאית שהבנק המקוון החדש שלך מספק לך.

הסגירה תתבקש אוטומטית מהבנק הישן שלך והעברת היתרה תתבצע. אין צורך לדאוג בקשר לזה יותר. ההגירה הבנקאית שלך אל ה-100% באינטרנט נגמר ! 🏁

🌿 סוגרים

פתיחת חשבון בנק מקוון היא עכשיו משחק ילדים, מהיר וללא נייר. 👍 רק כמה לחיצות ויש לך גישה לבנק חדיש וחסכוני, נגיש 24 שעות ביממה בכל המכשירים שלך.

על ידי ביצוע הליך שלב אחר שלב זה, תמנע מהמלכודות ותוכל להנות מהחשבון שלך 100% מקוון בצורה אופטימלית. אין צורך ללכת לסוכנות!

אל תהסס לשאול אותי שאלות אם יש לך ספקות לגבי אחד מהשלבים המוצגים במדריך זה. אשמח לעזור לך להשלים את התהליך הזה.

אבל לפני שאתה עוזב, הנה איך חי מהאתר שלך בעוד 3 חודשים

השאירו תגובה