תאריך ערך ותאריך עסקה

מהו התאריך שבו עלי לבצע הפקדה או משיכה בחשבון הבנק שלי? שאלה זו נועדה לתת מענה לדאגותיהם של רבים מכם הנפגעים באופן קבוע בחיובי בנק גבוהים מבלי לדעת מדוע. למעשה, אנשים רבים מתקשים לעיתים קרובות להבין מה קורה לחשבון הבנק שלהם לאחר שנגבו עמלה גבוהה. מצב זה קשור בעצם לאי ספיקה חינוך פיננסי. למעשה, על ידי עיון בפעולות של דף חשבון הבנק שלנו, אנו יכולים לראות שיש שני נתוני תאריכים עבור כל אחד מהם. זהו התאריך שבו מתבצעת כל פעולה ותאריך הערך שלה.

שני התאריכים לא תמיד חופפים. וזו הסיבה שלא שליטה במושגים האלה חושפת אותך לעתים קרובות לעמלות בנקאיות גבוהות. במאמר זה נסביר בצורה פשוטה את ההבדל בין תאריך הערך לתאריך העסקה. זה כדי לעזור לך לדעת איך לנהל את חשבון הבנק שלך.

אבל לפני שתתחיל, הנה הספר האלקטרוני שלי שעוזר לך להשתלט על הכספים שלך.

קבל בונוס של 200% לאחר ההפקדה הראשונה שלך. השתמש בקוד ההטבה הזה: argent2035

מהם התאריכים המושפעים מהפעילות הבנקאית שלנו?

ישנם בעיקר שני תאריכים בתנועות ובפעולות הבנקאיות שלנו: תאריך הערך ותאריך החשבונאות. בנוסף לשני המושגים הללו, יש צורך לדעת את " ימי בנק » מהבנק שלך.

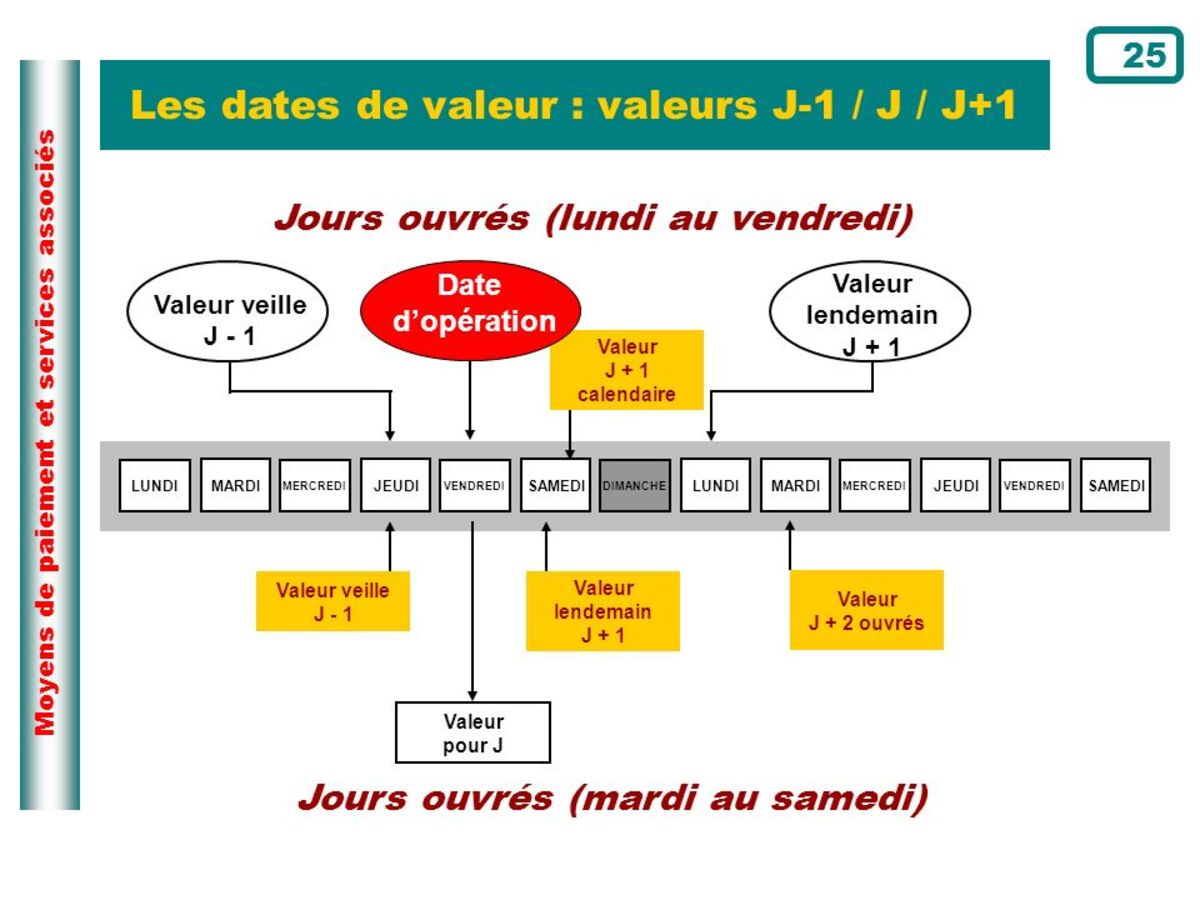

מהו תאריך הערך?

זהו התאריך שממנו האשראי בחשבון מתחיל לייצר ריבית בפועל. ניתן להבין זאת גם כתאריך שבו חוב מפסיק להניב ריבית. חשוב להבין את זה בשני המובנים.

מסיבות תפעוליות, תאריך הערך לא תמיד עולה בקנה אחד עם זה של הרישום החשבונאי. לזרימת מזומנים יש בדרך כלל תאריך ערך מאוחר יותר מאשר תזרים. יתרה מכך, אם הם מגיעים מגורם אחר או מחו"ל, לכן עלינו לקחת זאת בחשבון בעת השימוש בחשבונות שלנו.

למשל תאריך הערך של צ'ק שנפרע ב-12 במרץ עשוי להיות 13 במרץ. תאריך הערך של צ'ק שהופק ונפרש ב-10 בינואר עשוי להיות 9 בינואר. כל זאת בהתאם למספר ימי הבנקאות.

| הימורים | מַעֲנָק | הימר עכשיו |

|---|---|---|

| ✔ מַעֲנָק : עד 1950 אירו + 150 ספינים בחינם 💸 מגוון רחב של משחקי מכונות מזל ??? קוד קופון : argent2035 |  |

| ✔מַעֲנָק : עד 1500 אירו + 150 ספינים בחינם 💸 מגוון רחב של משחקי קזינו ??? קוד קופון : argent2035 |  |

| ✔️ בונוס: עד 1750 € + 290 CHF 💸 פורטפוליו של בתי קזינו מהשורה הראשונה ??? קוד קופון : 200euros |  |

מקרים מעשיים

תאריכי הערך תלויים בעיקר באופי הפעולות ובחוקי הבנקאות התקפים במדינה שלך. עיכוב זה יכול להיות מוסבר על ידי עיבוד הנתונים. לכן זה יהיה הגיוני שזה יהיה שונה בהתאם לסוג התנועה הפיננסית.

הפקדת מזומנים: כאשר אדם משלם מזומן לחשבון האישי שלו במטבע שלו, אזי הסכום ששולם מקבל תאריך ערך ברגע שהכספים מתקבלים. במילים אחרות, מתאריך ההפעלה, יום D.

תשלום בהמחאה: תאריך הערך לעסקאות תשלום בשיק אינו יכול להיות שונה ביותר מיום עסקים אחד מתאריך ההפקדה. D+1.

העברות בנקאיות והוראת קבע. בין אם מדובר בעסקת חיוב או אשראי, לא ניתן לדחות את תאריך הערך ביותר מיום אחד ממועד ההפקדה. אשר אומר תאריך הערך ותאריך העסקה חייבים להיות שווים.

תשלום באמצעות כרטיס חיוב דחוי. אם יש לך כרטיס חיוב נדחה, התשלומים מטופלים בנפרד עם תאריכי עיבוד שונים התואמים ליום העסקאות. עם זאת, כל העסקאות הללו מחויבות יחד עם תאריך ערך יחיד.

עֵצָה: מהאמור לעיל, ניתן לציין כי אין לקבל את שכרו באותו יום בו פוטר. על ידי כך, אתה נופל לתוך משיכת יתר מה שמוביל לאחר מכן לאגיוס.

מהו תאריך הטיפול?

זה מתאים לתאריך רישום הפעולה שלך בחשבון הבנק שלך. מועד זה עשוי להתעכב ממועד העסקה במקרים מסוימים. במהלך הזמנת העברה מקוונת ביום ראשון, למשל. מצב זה יכול להתרחש גם בעת הפקדת צ'ק בסניף הבנק שלך. במקרים אלו העסקה מבוצעת יום לאחר מועד העסקה.

תאריך הרישום או העסקה ?

זהו התאריך בו נרשמת העסקה. בין אם זה בוצע בפועל, או בגלל שהמידע הנוגע אליו הגיע לישות. למשל, מועד ההפעלה בהעברה בין שני גופים, עבור המשלם זה יום שליחתו, אך עבור המוטב זה יום קבלתו.

בדרך כלל, אלא אם מדובר בהעברה אלקטרונית של כספים עם מחשבים מחוברים באינטרנט, תאריך הערך ותאריך החשבון אינם תואמים.

כפי שראינו בדוגמאות הקודמות, תאריך הערך הגיוני מכיוון שיש מגבלות תפעוליות המונעות ביצוע פעולות מסוימות במקביל להזמנה של הלקוח. זה נורמלי, מה שקורה כמו במגזרים אחרים מלבד בנקאות, אבל בגבולות.

במילים אחרות, מוסדות פיננסיים אינם יכולים לכפות כל תנאי שהם רוצים, אלא הבנק המרכזי מה שקובע את הסטנדרט שיש לפעול לפיו. זהו המספר המרבי של ימי עבודה שיכולים לעבור מתחילת הפעולה על ידי הלקוח, ועד לכניסתה לתוקף.

תאריך הערך הרלוונטי תלוי בסוג העסקה שאנו מבצעים. תאריך הערך אינו חייב בהכרח להיות בקנה אחד עם תאריך החשבון. זה בדרך כלל מאוחר יותר עבור זיכויים ומיידי (ואפילו מוקדם יותר) עבור חיובים. כמו כן ייתכנו עיכובים בעיבוד עסקאות עקב טעויות (כל החברות חשופות אליהן), או בגלל שמדובר במקרים מיוחדים.

למשל, בתנועות מסוימות, תאריך הערך הוא לפני תאריך החשבונאות. לכל הגופים הפיננסיים יש את הכוח לשפר את התנאים שקבע הבנק המרכזי, לטובת לקוחותיהם, אבל הם לעולם לא יכולים להחמיר אותם.

כשמדברים על ימי עבודה, ככלל, מדובר בימי חול מיום שני עד שישי. בסוגים מסוימים של פעולות שבהן מתקיימת החלפה בין גופים או מערכות סילוק אחרות, מדי שנה מתפרסמים ימי אי-העבודה של כל מערכת (סילוק וסליקה וכו') ומחושבים תנאי הפעולות תוך התחשבות בפרסום זה. חשבון. לוח שנה.

חשיבות תאריך הערך עבור חשבונית עסקית

בדרך כלל שני התאריכים חופפים. למשל, אם תבצע הפקדה לחשבונך, תאריך החשבון והערך זהים. עם זאת, ישנם מקרים מסוימים שבהם יש תקופה שביניהם אנו מתקשרים התקופה הציפה. זה מופק על ידי הבירוקרטיה הבנקאית.

| הימורים | מַעֲנָק | הימר עכשיו |

|---|---|---|

| ✔ מַעֲנָק : עד 1950 אירו + 150 ספינים בחינם 💸 מגוון רחב של משחקי מכונות מזל ??? קוד קופון : 200euros | | |

| ✔מַעֲנָק : עד 1500 אירו + 150 ספינים בחינם 💸 מגוון רחב של משחקי קזינו ??? קוד קופון : 200euros | |

| ✔ מַעֲנָק : עד 1950 אירו + 150 ספינים בחינם 💸 מגוון רחב של משחקי מכונות מזל ??? קוד קופון : WULLI | |

ההפרש בין תאריך הערך לתאריך החשבונאות רלוונטי במקרה של חברות. הכרת הזמנים שבהם ערכים אלו מיוצרים חיונית כדי לשלוט כראוי בחשבוניות, בתזרימי המזומנים ולמנוע משיכת יתר או חוסר נזילות.

הבה נסתכל על כמה מקרים שבהם תאריך הערך מאוחר מתאריך הפרסום:

- העברות בין בנקים. בהתאם לגופים הבנקאיים הנוגעים להעברה, תאריך הערך יירשם יום עסקים אחד לאחר תאריך החשבון. אנו מספרים לך כמה זמן לוקח לבצע העברה.

- צ'ק פיקדון. יהיה לנו את תאריך הערך שבו הזיכוי יגיע לחשבון היעד. לדוגמה, אם הצ'ק הונפק על ידי גורם שאינו שלנו, הפעולה תימשך עד יומיים עד שייכנס לתוקף.

דוגמה

חאווייר חייב כסף מיגל ומחליט לבצע העברה אליו. הוא יעשה זאת לפני שהוא הולך לישון דרך האפליקציה של הבנק שלך. חאווייר בעל חשבון בנק בבנק א' ו מיגל בבנק ב'.

הכסף לא יגיע מיגל שלמחרת נקבל את תאריך הערך. התאריך החשבונאי למבצע זה הוא באותו לילה.

בקצרה

חשוב לקחת בחשבון את מועד העסקאות כדי לאזן את החשבונות שלנו תמיד.

אבל לפני שאתה עוזב, הנה אימון פרימיום שיאפשר לך להחזיר את החובות שלך תוך פחות משישה שבועות

קבל בונוס של 200% לאחר ההפקדה הראשונה שלך. השתמש בקוד ההטבה הרשמי הזה: argent2035

השאירו לנו תגובה

השאירו תגובה