Nombreux sont ceux qui au quotidien, émettent ou reçoivent des chèques sans avoir suffisamment de connaissances sur ces instruments. En réalité, il existe plusieurs types de chèques : les chèques électroniques, chèques certifiés, les mandats postaux, chèques bancaires, chèques personnels, etc.

Un chèque personnel vous permet d'envoyer de l'argent à quelqu'un depuis votre compte bancaire personnel. Le chèque bancaire quant à lui est tiré sur les fonds de la banque plutôt que sur les vôtres. Un chèque certifié est un autre type spécial de chèque tiré sur vos fonds avec une garantie de la banque que l'argent est là. De nombreux achats importants d'articles tels que des voitures et des biens nécessitent des chèques certifiés ou des chèques de banque. Dans cet article, je vous présente les différences qui existent entre ces trois types de chèques.

Comment fonctionnent les chèques personnels ?

Un chèque personnel est un document juridique qui demande à une banque de donner à une certaine personne une somme d'argent déterminée à partir d'un compte bancaire particulier. Vous pouvez en remplir un et le remettre à quasiment n'importe qui. L'argent sera prélevé sur votre compte. Les chèques personnels portent déjà votre nom et votre adresse imprimés ainsi que votre numéro de compte bancaire et le code d'acheminement de la banque. Il vous suffit juste d'indiquer le nom de la personne à qui le chèque est payable et le montant exact.

Les chèques personnels sont utilisés pour payer une personne ou un magasin qui accepte les chèques personnels et les fonds sont directement déduits de votre compte bancaire. Le problème avec les chèques personnels est que la plupart des magasins ne les acceptent pas comme moyen de paiement.

Normalement, si vous avez un compte chèque ou un autre compte avec des capacités d'écriture de chèques, comme certains comptes du marché monétaire, vous pouvez commander des chèques auprès de la banque préimprimés avec votre numéro de compte bancaire et le numéro d'acheminement de la banque. Lorsque vous devez payer quelqu'un, vous pouvez inscrire son nom ou le nom de son entreprise sur un chèque, le dater, inscrire le montant que vous souhaitez payer et signer le chèque.

Article à lire : Comment savoir si vous êtes prêt pour lancer un business ?

📍 Les types de chèques personnels

Il existe deux types de chèques personnels : les chèques personnels personnalisés et les chèques personnels en blanc. Le chèque personnel personnalisé est imprimé avec votre nom, adresse, le numéro de téléphone, le numéro du compte bancaire et le numéro d'acheminement de la banque. Il vous suffit juste d'inscrire le nom de la personne à qui le chèque est payable et le montant à payer.

Un chèque en blanc est un chèque non rempli remis par le « tireur » (celui qui signe le chèque) à un bénéficiaire. Il donne donc la possibilité au porteur de le remplir lui-même. Il ne contient ni votre nom ni votre adresse. Cependant, ces informations ne sont pas nécessaires car le chèque contient votre numéro d'acheminement bancaire et votre compte bancaire. Même si son utilisation est marginale, le chèque en blanc est parfois utile lorsqu’un tiers est amené à régler une dépense dont il ne connaît pas le montant d’avance.

Cependant, le chèque en blanc est potentiellement dangereux puisqu’en cas de perte, la personne qui le trouve peut le remplir à sa guise et se désigner comme bénéficiaire. Par ailleurs, le recours du tireur dans ce cas est limité.

📍 Chèques personnels émis avec des fonds insuffisants : que se passe t-il?

Les chèques personnels font partie des différents modèles de chèques que les banques mettent à la disposition de leurs clients qui en font la demande. Si vous donnez un chèque personnel à quelqu'un et que l'argent ne se trouve pas dans votre compte au moment où il tente de l’encaisser ou de le déposer, le chèque vous sera retourné comme étant insuffisant. Vous payerez par conséquent des frais de rebondissement de ce chèque.

Si vous faites un chèque avec des fonds insuffisants et avez un plan de protection contre les découverts, la banque peut vous prêter de l'argent pour couvrir le chèque, mais les frais et les intérêts peuvent être élevés. Certaines banques peuvent transférer automatiquement les fonds d'un autre compte, comme un compte d'épargne, pour couvrir le montant du chèque si l'argent est disponible.

Il est parfois possible pour les banques de déterminer s'il y a suffisamment d'argent sur un compte pour déposer ou encaisser un chèque lorsque vous le présentez à un caissier. Certaines entreprises peuvent également encaisser les chèques immédiatement en les traitant comme des transferts de fonds numériques.

📍 Les risques liés aux chèques personnels

Comme il n'est pas toujours possible de vérifier s'il y a de l'argent sur le compte, il y a un certain risque à accepter un chèque personnel pour paiement, en particulier de quelqu'un que vous ne connaissez pas bien. Si vous le pouvez, vous devrez vous assurer qu'un chèque sera effacé avant de donner quoi que ce soit de valeur en échange. Assurez-vous de pouvoir contacter la personne qui vous a émis un chèque en cas de problème. Bien qu'écrire intentionnellement des chèques qui ne sont pas garantis par de l'argent réel à la banque soit un crime, cela ne veut pas dire que cela ne se produit pas par accident.

Les erreurs bancaires et les retraits frauduleux non liés peuvent également faire rebondir ou rejeter les chèques sans que l'émetteur ne soit responsable. Les chèques personnels prennent également un certain temps à être compensés ou réglés. Jusqu'à ce qu’ils le soient, les fonds peuvent ne pas être entièrement disponibles sur votre compte. Selon la banque où le chèque est émis et l'endroit où il est déposé, le règlement des chèques peut prendre quelques jours ou plus. Votre banque peut mettre des fonds à votre disposition pour que vous puissiez les dépenser avant le règlement du chèque que vous déposez.

📍 Que se passe-t-il si vous faites rebondir un chèque personnel ?

Eh bien, vous payez des frais si vous ne disposez pas des fonds que vous aviez promis dans votre compte. Selon l'institution financière et le compte courant, voici les frais auxquels vous êtes exposez à payer :

- Les frais de découvert

Pour compenser ce chèque, votre banque peut autoriser un découvert bancaire, ce qui mettra votre compte dans le rouge. Vous payerez par conséquent les frais de découvert bancaire qui varient en fonction de la banque et du montant du découvert.

- Les frais de fonds non suffisants (FNS)

Votre banque peut ne pas autoriser le découvert et rejeter la compensation du chèque. A ce moment, elle vous facture des frais de FNS, qui, comme les frais de découvert, varient généralement en fonction de la banque et du montant demandé.

- Les frais de transfert de protection contre les découverts

Certaines banques offrent une protection contre les découverts, qui vous permet de lier votre compte courant à un compte d'épargne, une carte de crédit ou, dans certains cas, une marge de crédit réservée à l'avance à cet effet. La banque exploite alors cette liaison si vous tirez à découvert de votre compte courant. Votre banque transférera des fonds du compte lié pour couvrir le chèque et facturera des frais faibles.

Si vous ne payez pas les frais FNS ou si vous prenez l'habitude de rédiger des chèques sans provision, la banque peut fermer votre compte et vous pourriez faire face à des poursuites pénales. Vous pouvez également trouver difficile d'ouvrir un autre compte ailleurs si vous êtes sur la liste noire de ChexSystems.

Comprendre le chèque bancaire

Un chèque bancaire est souvent demandé comme paiement pour les gros achats, comme l’acompte sur une maison. En effet, un chèque de banque est tiré d'un compte bancaire et est donc aussi réputé que l'argent liquide. Pour les petites transactions, les vendeurs acceptent souvent un mandat-poste, qui est une autre forme de paiement garanti.

Pour obtenir un chèque de banque, vous aurez besoin d'une pièce d'identité et d'autres informations pertinentes. Vous aurez aussi besoin du montant du chèque, l'orthographe correcte du nom du bénéficiaire et toute note de service. Cette information est imprimée sur le chèque - vous ne pouvez rien ajouter d'écriture manuscrite.

Vous ne pouvez rien rayer non plus. Si vous avez un compte auprès de l'institution, le montant demandé est retiré de votre compte personnel et transféré sur le compte propre de la banque. Si vous n'avez pas de compte auprès de la banque, vous pourrez peut-être payer en espèces. Une fois que le caissier imprime et signe le chèque, il est prêt à être utilisé.

📍 Où puis-je obtenir un chèque de banque ?

Comme la plupart des autres chèques, il existe trois façons principales d'obtenir un chèque de banque : auprès d'une banque, d'une coopérative de crédit ou en ligne. Vous pouvez acheter un chèque auprès d'un caissier de banque. Gardez à l'esprit que certaines banques ne vendent des chèques de banque qu'à leurs clients. Donc, si vous n'avez pas de compte bancaire, vous devez appeler avant de vous rendre dans une banque pour vous assurer qu'elle vous émettra un chèque de banque.

Le processus d'obtention d'un chèque de banque dans une caisse populaire est similaire. Une différence, cependant, est que vous pouvez généralement obtenir un chèque de banque de presque toutes les coopératives de crédit, que vous soyez ou non membre. La dernière option consiste à commander un chèque de banque en ligne. Cela varie d'un endroit à l'autre, mais la plupart des banques n'offrent cette option qu'à leurs clients. Lorsque vous demandez un chèque de banque en ligne, la banque enverra un chèque physique à votre adresse postale. Cela fait de votre responsabilité de le faire parvenir au destinataire.

Cela vous évite un voyage à la banque, mais cela prendra encore plus de temps puisque vous devez compter sur le courrier. Si vous n’avez pas encore de compte bancaire en ligne, je vous suggère mon guide complet sur comment créer un compte bancaire en ligne.

📍 Les risques liés à l'utilisation des chèques de banque

Les chèques de banque offrent un moyen de paiement sûr. Les fonctions de sécurité imprimées sur le chèque empêchent toute falsification possible. Mais des escroqueries de contrefaçon se produisent encore.

Un chèque de banque frauduleux sera probablement compensé immédiatement lors du premier dépôt. En effet, la banque a garanti que les fonds seront disponibles. Mais lorsque la banque découvre que le chèque est un faux, souvent quelques semaines après le dépôt, elle récupère l'argent. Malheureusement, le bénéficiaire est hors de sa poche pour tout argent qui a été dépensé.

Pour cette raison, vous devez prendre des précautions supplémentaires avec un chèque de banque qu'un étranger vous envoie comme cadeau. Montrez-le à un caissier pour certifier que le chèque est légitime. Si vous êtes vraiment inquiet, vous pouvez également attendre plusieurs semaines pour vous assurer que le chèque a été compensé avant de dépenser les fonds.

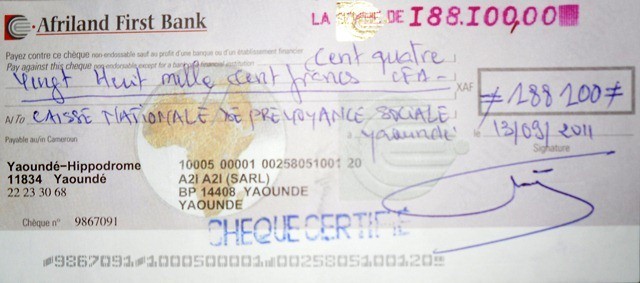

Comment fonctionnent les chèques certifiés ?

Les chèques certifiés sont un autre type de chèque spécial. Ils sont en quelque sorte un hybride entre les chèques bancaires et les chèques personnels. Un chèque certifié est un chèque personnel garanti par la banque de l'émetteur du chèque. La banque vérifie la signature du titulaire du compte et qu'il a suffisamment d'argent à payer, puis met de côté le montant du chèque pour le moment où il est encaissé ou déposé.

Pour obtenir et utiliser un chèque certifié c’est facile. Les banques émettent à la fois des chèques certifiés et des chèques de banque. Habituellement, vous devez vous rendre dans une succursale, sur le site web de votre banque ou le commander par téléphone.

Les chèques certifiés sont hypersécurisés. Les caractéristiques de sécurité de ces chèques profitent largement au bénéficiaire plutôt qu'au payeur, car les fonds sont garantis. Cependant, un chèque certifié peut être une alternative plus sûre que de transporter une grande quantité d'argent liquide pour payer une transaction. Bien sûr, un chèque certifié peut également être posté ou envoyé par coursier, ce que vous ne voudriez pas faire avec de l'argent comptant.

📍 Comment éviter les fraudes liées aux chèques certifiés ?

Trois principales raisons expliquent pourquoi les gens aiment utiliser des chèques certifiés. Ils recherchent la sécurité afin d'éviter les fraudes et les chèques sans provision pour les transactions importantes. L'utilisation d'un chèque certifié peut donner au vendeur plus de certitude qu'il sera payé. Cependant, voici quelques conseils pour éviter les éventuelles fraudes :

- Lorsque vous recevez un chèque certifié, appelez la banque immédiatement après avoir reçu le chèque. N'utilisez aucun numéro de téléphone de la banque qui est imprimé sur le chèque. Si le chèque est frauduleux, ce numéro peut également être faux. Vous pouvez chercher la banque en ligne.

- Demandez à la banque de vérifier le nom et le numéro de chèque du titulaire du compte.

Les contrefacteurs sont de plus en plus sophistiqués pour imprimer des logos bancaires d'apparence officielle et créer des faux chèques physiques convaincants. Bien qu'un chèque certifié soit généralement plus sûr qu'un chèque personnel, prenez des dispositions supplémentaires.

📍 Quand utiliser un chèque certifié ?

Certains types de transactions, comme l’achat d’un appartement, nécessitent souvent des fonds garantis. Vous pourriez également avoir besoin d'un chèque certifié pour acheter une voiture d’occasion ou pour l’acompte sur une hypothèque. Dans ces cas, un chèque personnel standard pourrait ne pas être accepté, ce qui est souvent compréhensible.

Après tout, il n'y a aucune garantie pour le bénéficiaire qu'un compte bancaire personnel contient suffisamment d'argent pour couvrir le chèque. L'utilisation d'un chèque certifié ne profite pas nécessairement au payeur, bien qu'elle puisse offrir certains avantages. Au lieu de cela, il offre un plus grand niveau de sécurité pour le bénéficiaire. Dans certains cas, la transaction ne peut pas avancer sans paiement par chèque certifié. Comme alternative, vous avez les chèques de banque, un mandat ou un virement bancaire.

Résumé …

Les chèques certifiés et les chèques de banque peuvent être considérés comme des « chèques officiels ». Les deux sont utilisés à la place des espèces, des crédits ou des chèques personnels. Ils sont utilisés pour garantir le paiement. Il est difficile de remplacer ces types de chèques. Pour un chèque de banque perdu, vous devrez obtenir une garantie d’indemnisation, que vous pouvez obtenir par l'intermédiaire d'une compagnie d'assurance, mais c'est souvent difficile. Votre banque peut vous demander d'attendre jusqu'à 90 jours pour obtenir un chèque de remplacement.

Un chèque de banque est différent d'un chèque personnel car l'argent est tiré du compte de la banque. Avec un chèque personnel, l'argent est tiré de votre compte. De plus, une fois le chèque de banque effectué, il est difficile de l’annuler. Avec un chèque personnel, il vous suffit de le déchirer ou d'appeler la banque pour arrêter le paiement.

Si vous avez une préoccupation, n'hésitez pas de nous laisser un commentaire. Votre conseiller reste toujours à votre disposition. Toutefois, voici une formation qui vous permettra d’avoir un taux de conversion explosif sur votre boutique sur internet. C’est un lien d’affiliation.

Merci pour votre fidélité