Souscrire un prêt immobilier ou à la consommation implique de faire un choix crucial dès le départ : celui entre un taux d’intérêt fixe ou variable. Quelles sont concrètement les différences entre ces deux options ? Comment savoir laquelle sera la plus avantageuse financièrement sur toute la durée de votre prêt ?

Dans cet article, nous allons décortiquer en détail le fonctionnement des taux fixes et variables, leurs avantages et inconvénients respectifs. Grâce à ces éclairages et conseils pratiques, vous saurez exactement quel type de taux correspond le mieux à votre profil emprunteur et à vos prévisions économiques. Et vous choisirez le taux le plus adapté pour optimiser votre financement sur le long terme ! Mais avant de commencer, voici Comment Créer Votre Business Sur Internet. C’est parti !!

🔰 C’est quoi un taux d’intérêt ?

Un taux d'intérêt est le coût qu'un emprunteur doit payer pour emprunter de l'argent. C'est le pourcentage que l'emprunteur doit payer en plus du montant initial emprunté. Les taux d'intérêt sont généralement exprimés en pourcentage annuel et peuvent être fixes ou variables. Les taux d'intérêt sont utilisés dans de nombreux types de prêts, tels que les prêts hypothécaires, les prêts automobiles, etc. Ils peuvent varier en fonction de divers facteurs, tels que le risque associé à l'emprunteur, le montant emprunté, la durée du prêt et les conditions du marché.

Les taux d'intérêt fixes restent les mêmes pendant toute la durée du prêt. Les taux d'intérêt variables quant à eux peuvent fluctuer en fonction des conditions du marché. Les emprunteurs doivent tenir compte des taux d'intérêt lorsqu'ils choisissent un prêt, car cela peut avoir un impact important sur le coût total du prêt et sur leur capacité à rembourser le prêt.

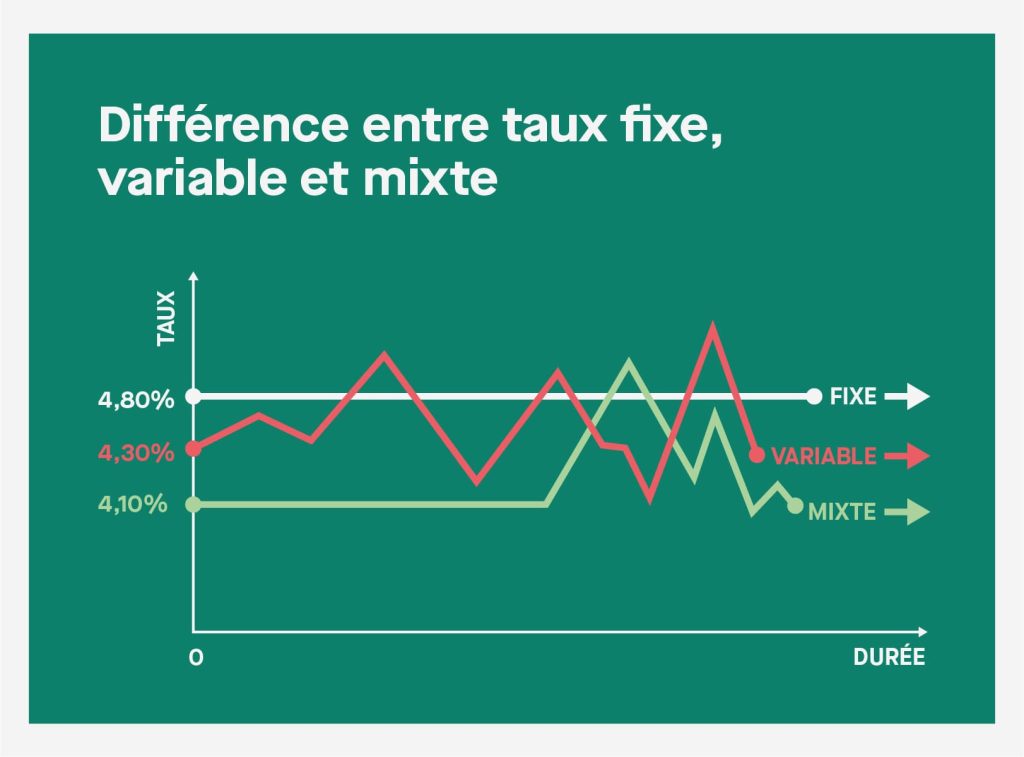

🔰 Taux d'intérêt fixes

Un taux d'intérêt fixe est un taux d'intérêt qui ne change pas pendant la durée du prêt. Cela signifie que le montant que vous payez en intérêts chaque mois reste le même, quel que soit le taux d'intérêt actuel du marché. Les taux d'intérêt fixes sont couramment utilisés pour les prêts à long terme, tels que les prêts hypothécaires, car ils offrent une plus grande stabilité financière pour les emprunteurs.

✔️Exemples

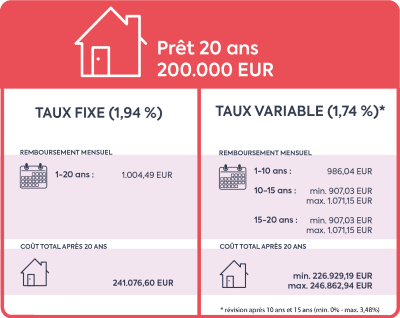

Un exemple courant d'application des taux d'intérêt fixes est le prêt hypothécaire. Lorsque vous contractez un prêt hypothécaire, vous pouvez choisir un taux d'intérêt fixe pour la durée du prêt, généralement de 15, 20 ou 30 ans.

Si vous choisissez un taux d'intérêt fixe de 4%, par exemple, vous paierez le même montant en intérêts chaque mois pendant toute la durée du prêt, même si les taux d'intérêt augmentent. Un autre exemple d'application des taux d'intérêt fixes est le prêt étudiant. Les prêts étudiants fédéraux offrent des taux d'intérêt fixe. Ce qui signifie que le taux d'intérêt ne changera pas pendant la durée du prêt.

Cela offre une plus grande stabilité financière pour les étudiants qui remboursent leur prêt pendant plusieurs années après l'obtention de leur diplôme.

✔️Avantages et inconvénients des taux d'intérêt fixes

L'un des avantages des taux d'intérêt fixes est qu'ils sont prévisibles. Vous savez exactement combien vous paierez chaque mois, ce qui facilite la budgétisation et la planification financière. De plus, si le taux d'intérêt augmente, vous ne serez pas affecté car votre taux d'intérêt est déjà fixé.

Cependant, les taux d'intérêt fixes ont également des inconvénients. Si le taux d'intérêt baisse, vous ne pourrez pas bénéficier de cette baisse car votre taux d'intérêt est déjà fixé. De plus, les taux d'intérêt fixes peuvent être plus élevés que les taux d'intérêt variables, ce qui signifie que vous paierez plus en intérêts sur la durée du prêt.

| ✅ Avantages | ❌ Inconvénients |

| ✔️ Pas de mauvaise surprise : le TAEG est connu à l'avance | ✔️Ne profite pas d'une éventuelle baisse des taux du marché |

| ✔️ La mensualité est constante sur toute la durée du prêt | ✔️ Taux généralement un peu plus élevé qu'un taux variable |

| Permet de prévoir et organiser son budget sereinement | Manque de flexibilité en cas de baisse des taux |

| ✔️Sécurité et visibilité à long terme | ✔️ Moins intéressant en cas de stabilité ou baisse des taux |

| ✔️ Protection contre une hausse éventuelle des taux |

Ce tableau résume bien les pour et contre un taux fixe. L'avantage de la prévisibilité mais l'inconvénient de ne pas profiter d'une baisse des taux.

🔰 Taux d'intérêt variables

Un taux d'intérêt variable est un taux d'intérêt qui peut changer pendant la durée du prêt. Le taux d'intérêt variable est généralement basé sur un indice de référence, tel que le taux préférentiel ou le LIBOR. Si l'indice de référence augmente, votre taux d'intérêt augmentera également. Si l'indice de référence diminue, votre taux d'intérêt diminuera également.

✔️Exemples

Un exemple courant d'application des taux d'intérêt variables est le prêt automobile. Les prêts automobiles peuvent offrir des taux d'intérêt variables basés sur l'indice de référence du marché. Si l'indice de référence augmente, votre taux d'intérêt augmentera également.

Ce qui signifie que vous paierez plus en intérêts chaque mois. Si l'indice de référence diminue, votre taux d'intérêt diminuera également, ce qui signifie que vous paierez moins en intérêts chaque mois. Un autre exemple d'application des taux d'intérêt variables est le prêt personnel. Les prêts personnels peuvent offrir des taux d'intérêt variables basés sur l'indice de référence du marché.

Cela peut offrir une plus grande flexibilité pour les emprunteurs qui peuvent bénéficier d'un taux d'intérêt plus bas si les taux du marché diminuent. Cependant, les taux d'intérêt variables peuvent également être plus risqués pour les emprunteurs car ils peuvent augmenter si les taux du marché augmentent.

✔️Avantages et inconvénients des taux d'intérêt variables

L'un des avantages des taux d'intérêt variables est qu'ils peuvent être plus bas que les taux d'intérêt fixes. Cela signifie que vous paierez moins en intérêts sur la durée du prêt. De plus, si les taux d'intérêt baissent, vous bénéficierez de cette baisse car votre taux d'intérêt diminuera également. Cependant, les taux d'intérêt variables ont également des inconvénients. Tout d'abord, ils sont imprévisibles.

Vous ne savez pas combien vous paierez en intérêts chaque mois, ce qui peut rendre la budgétisation et la planification financière plus difficiles. De plus, si le taux d'intérêt augmente, vous paierez plus en intérêts chaque mois.

| ✅ Avantages | ❌ Inconvénients |

| ✔️ Profite d'une éventuelle baisse des taux d'intérêt sur le marché | ✔️ Mensualités fluctuantes qui peuvent varier à la hausse ou à la baisse |

| ✔️Taux généralement inférieur de 0,5 à 1 point vs taux fixe à l'origine | ✔️ Risque d'augmentation importante des mensualités en cas de forte hausse des taux |

| ✔️ Plus intéressant financièrement si les taux baissent durablement sur plusieurs années | ✔️ Impossibilité de connaître le coût total du crédit à l'avance |

En conclusion, les taux d'intérêt fixes et variables ont leurs avantages et leurs inconvénients. Les taux d'intérêt fixes offrent une plus grande stabilité financière mais peuvent être plus élevés que les taux d'intérêt variables. Les taux d'intérêt variables peuvent être moins chers mais sont imprévisibles et peuvent augmenter à tout moment. Il est important de comprendre ces différences avant de choisir le type de prêt qui convient le mieux à vos besoins financiers.

🔰 FAQ

Voici une FAQ sur les taux d'intérêt

✔️ Qu'est-ce qu'un taux d'intérêt ?

Un taux d'intérêt est le coût qu'un emprunteur doit payer pour emprunter de l'argent. C'est le pourcentage que l'emprunteur doit payer en plus du montant initial emprunté.

✔️Comment les taux d'intérêt sont-ils déterminés ?

Les taux d'intérêt sont déterminés par une combinaison de facteurs, tels que le risque associé à l'emprunteur, le montant emprunté, la durée du prêt et les conditions du marché.

✔️Quels sont les avantages des taux d'intérêt fixes ?

Les taux d'intérêt fixes offrent une prévisibilité aux emprunteurs, une stabilité financière et une protection contre les hausses de taux.

✔️Quels sont les inconvénients des taux d'intérêt fixes ?

Les taux d'intérêt fixe peuvent manquer de flexibilité, être plus coûteux que les taux d'intérêt variables et ne pas permettre de remboursement anticipé sans pénalités.

✔️Quels sont les avantages des taux d'intérêt variables ?

Les taux d'intérêt variables peuvent offrir des taux plus bas que les taux d'intérêt fixes et peuvent permettre de bénéficier des baisses de taux.

✔️ Quels sont les inconvénients des taux d'intérêt variables ?

Les taux d'intérêt variables peuvent être imprévisibles, offrir moins de stabilité financière et ne pas protéger contre les hausses de taux.