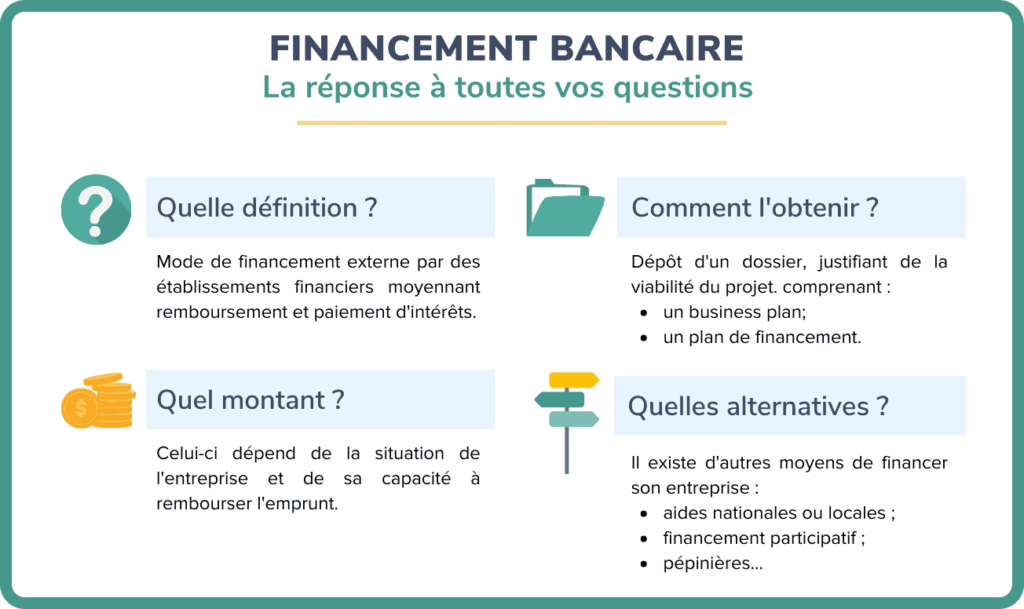

En finance, un prêt bancaire est une somme d'argent qu'une personne physique ou morale emprunte à une autre personne physique ou morale, en échange d'un remboursement futur du montant total plus les intérêts facturés. Un prêt bancaire peut vous permettre de financer votre projet.

En tant que bénéficiaire, lorsque vous contractez un prêt, vous contractez également une dette en devenant redevable du remboursement du principal emprunté dans les délais convenus. Pourquoi je vous dis tout ceci ? Eh bien, juste parce que beaucoup de personnes se plaignent du montant à rembourser à l’échéance. Mais avant de commencer, voici une formation premium qui vous permet de connaitre tous les secrets pour réussir dans les Podcast.

C’est quoi un prêt ?

Un prêt est un contrat entre un prêteur, généralement une banque ou un organisme de crédit, et un emprunteur. Le prêteur met une somme d'argent à disposition de l'emprunteur, qui s'engage à la rembourser dans un certain délai. Il existe différents types de prêts selon l'usage et la durée de l'emprunt. Le prêt immobilier finance l'acquisition d'un logement sur une longue période, en général entre 15 et 25 ans. Les mensualités sont constantes sur toute la durée.

Le prêt à la consommation sert à acheter un bien, un équipement ou un service. Sa durée est plus courte, de quelques mois à quelques années selon le montant. Les mensualités sont fixes. Le prêt personnel finance un projet personnel sur une durée moyenne de 5 à 10 ans. Les mensualités sont constantes. Enfin, le crédit renouvelable, comme une carte de crédit ou une ligne de crédit, permet un endettement flexible dans une limite autorisée. Le remboursement minimum varie chaque mois. En savoir plus sur les prêts bancaires….

Avant de demander un prêt, vous devez vous demander si c'est une bonne idée pour vous. Emprunter de l'argent est une grande responsabilité à prendre sur vous-même, et vous devez vous assurer que vous serez en mesure de rembourser le montant total plus les intérêts ou tout autre frais financier.

Si, pour une raison quelconque, vous ne parvenez pas à rembourser le prêt, vous risquez de subir des pénalités, ce qui est déplorable. Ces pénalités peuvent aller des taux d'intérêt plus élevés à la réclamation de vos actifs et de vos mauvais casiers judiciaires. En réalité, avant de demander tout type de prêt, vous devez évaluer votre revenu. Si vous êtes un employé, vous devez soumettre vos bulletins de paie et éventuellement une lettre de salaire de son employeur. Cependant, si vous êtes un indépendant, il vous suffit de présenter les justificatifs de vos revenus pour deux dernières années ou plus et les factures le cas échéant.

Afin d'éviter d'arriver à ce stade des pénalités, vous devez vous assurer que vous êtes en mesure d’effectuer les remboursements nécessaires chaque mois à la date d'échéance exacte et au plus tard. Vous devez savoir que les données relatives à la dette d'un individu sont un élément essentiel pour obtenir un rapport financier précis. Trop de dettes apparaissant sur vos rapports ruineront certainement la solvabilité d'une entreprise ou d'un individu pendant quelques années.

Les types de prêts bancaires

Il existe plusieurs types de prêts bancaires. Chaque type de prêt aura des conditions et des avantages différents, vous devrez donc les comparer respectivement pour décider lequel est le mieux adapté à vous et à vos besoins.

✔️ Les prêts personnels

La plupart du temps, toutes les banques offrent des prêts personnels, qu’ils soient des prêts garantis ou non. Les prêts personnels non garantis signifient que vous ne mettez pas de garantie comme une maison ou une voiture en cas de défaut de paiement de votre prêt. Étant donné que les prêts personnels non garantis ne nécessitent pas de garantie, les prêteurs se tournent généralement vers vos rapports de crédit et vos cotes de crédit pour vous aider à déterminer si vous êtes un bon candidat pour un prêt.

En général, les personnes ayant des cotes de crédit plus élevées seront éligibles à de meilleures conditions de prêt. Vous pourriez être admissible à un prêt personnel non garanti même si votre crédit est juste ou mauvais. Mais vous voudrez peut-être magasiner pour vous assurer que le taux d'intérêt et le paiement mensuel sont abordables pour votre budget.

Si par contre vous solliciter un prêt personnel garanti, vous devrez offrir un certain type de garantie, comme une voiture ou un certificat de dépôt, pour « garantir » votre prêt. Les prêts personnels garantis sont souvent assortis de taux d'intérêt inférieurs à ceux des prêts personnels non garantis. L'avantage des prêts personnels est que l'on peut dépenser cet argent comme on le souhaite. Ce montant de prêt personnel peut être utilisé pour partir en vacances ou acheter un nouveau smartphone.

✔️ Les prêts étudiants

C'est une excellente option pour aider les étudiants. La plupart des prêts courants de cette catégorie ont des taux d'intérêt très raisonnables. En tant qu'étudiant à temps plein, vous n'avez pas à rembourser ces prêts immédiatement. Cependant, la même chose doit être remboursée une fois que vous avez terminé vos études et commencé à travailler.

Le montant du prêt dépend des besoins de l’étudiant, de la durée de ses études et de ses possibilités de remboursement une fois qu’il sera entré dans la vie active. L’emprunteur n’est pas tenu de justifier son utilisation des sommes empruntées. Elles peuvent aussi bien servir à financer ses études, à couvrir les dépenses de la vie courante (loyer, caution, transports…) qu’à financer l’acquisition de biens d’équipement.

Certaines banques proposent également un déblocage progressif, c’est-à-dire que les fonds peuvent être débloqués un peu chaque année, au lieu d’être mis à disposition en une seule fois. Cette formule est intéressante car les fonds sont versés au rythme des besoins réels de l’étudiant.

✔️ Les prêts hypothécaires

Une hypothèque est un prêt – accordé par un prêteur hypothécaire ou une banque – qui permet à un particulier d’acheter une maison ou une propriété. Bien qu’il soit possible de contracter des prêts pour couvrir la totalité du coût d’une maison, il est plus courant d’obtenir un prêt pour environ 80% de la valeur de la maison.

Le prêt doit être remboursé au fil du temps. La maison achetée sert de garantie sur l’argent prêté à une personne pour acheter la maison. Ce sont les prêts les plus importants jamais obtenus. Lorsque vous envisagez d'acheter votre première maison ou un bien immobilier, ce prêt est la bonne option. Les prêts hypothécaires sont garantis par l'entité auprès de laquelle vous achetez.

✔️ Les prêts automobiles

Un prêt automobile n'est rien d'autre qu'un montant que vous, en tant que consommateur, empruntez auprès des banques ou des institutions financières afin de réaliser votre rêve d'acheter une voiture. Le prêt auto est un prêt à la consommation, il est proposé à une personne (ou une société) qui souhaite acheter un véhicule neuf ou d'occasion. N'ayant pas la somme que requiert un tel achat, cette personne a besoin d'argent et se tourne vers un organisme de crédit pour l'aider.

Cette banque paye le vendeur à la place de l'acheteur et en échange ce dernier lui rembourse chaque mois la somme due sous forme de mensualité. En retour, vous payez le montant du prêt approuvé à un taux d'intérêt spécifié. Un paiement complet au concessionnaire automobile est effectué par la banque et vous, en tant que consommateur, continuez à payer la banque sur une période de temps avec les intérêts et les frais applicables. Voici un article qui vous parle clairement des prêts automobiles.

✔️ Les prêts sur salaire

Les prêts sur salaire sont des prêts à court terme et à coût élevé qui sont généralement dus à votre prochain jour de paie. Les États réglementent différemment les prêteurs sur salaire, ce qui signifie que le montant de votre prêt disponible, les frais de prêt et le temps dont vous disposez pour rembourser peuvent varier en fonction de votre lieu de résidence. Et certains États interdisent complètement les prêts sur salaire.

Pour rembourser le prêt, vous devrez généralement rédiger un chèque postdaté ou autoriser le prêteur à retirer automatiquement le montant que vous avez emprunté, plus les intérêts ou les frais, de votre compte bancaire. Les prêts sur salaire ont des frais élevés qui peuvent équivaloir à des taux de pourcentage annuels pouvant arriver à 400%.

Obtenir un prêt sur salaire peut être utile si vous êtes dans une situation difficile et que vous n'avez pas d'épargne ou que vous n'avez pas accès à des formes de crédit moins chères. Je vous conseille cet article pour mieux comprendre les particularités des prêts sur salaires.

✔️ Les prêts sur valeur domiciliaire

Un prêt sur valeur domiciliaire est un type de prêt garanti où votre maison est utilisée comme garantie. Le montant que vous pouvez emprunter dépend de la valeur nette de votre maison. Il est aussi fonction de la différence entre la valeur marchande de votre maison et le montant que vous devez sur votre maison. Vous ne pouvez généralement pas emprunter plus de 85% de la valeur nette de votre maison. Puisque vous utilisez votre maison comme garantie, votre taux d'intérêt avec un prêt sur valeur domiciliaire peut être inférieur à celui d'un prêt personnel non garanti.

Vous pouvez utiliser votre prêt sur valeur domiciliaire à diverses fins, allant des améliorations à la maison aux factures médicales.

✔️ Les prêts sur carte de crédit

Lorsque vous utilisez une carte de crédit, vous devez comprendre que vous devrez rembourser tous les achats que vous effectuez à la fin du cycle de facturation. Les cartes de crédit sont acceptées presque partout, même lorsque vous voyagez à l'étranger. Comme c'est l'un des moyens les plus pratiques de payer vos factures, il est devenu un type de prêt populaire.

Pour postuler et bénéficier d'une carte de crédit, il vous suffit de remplir un simple formulaire de demande fourni par l'émetteur de la carte. Vous pouvez également choisir de demander une carte de crédit en ligne. Ces cartes en plastique offrent d'excellentes récompenses et avantages. C'est le prêt pour lequel vous devez rembourser à temps, c’est le découvert bancaire.

De toute évidence, il existe des écueils associés à ce type de prêt. Vous devez comprendre qu'il y a un montant d'intérêt élevé sur les montants que vous empruntez sur votre carte de crédit. Si vous ne payez pas vos factures à temps, les intérêts continueront de s’accumuler. Il vous sera peut-être difficile de gérer vos finances avec l'augmentation du solde impayé. Mais si vous utilisez une carte de crédit à bon escient et effacez toutes vos dettes à temps, cela peut certainement le prouver à votre meilleur ami dans votre poche. Je vous invite à lire cet article pour savoir comment réduire ses frais bancaires.

✔️ Les prêts aux petites entreprises

Les prêts aux petites entreprises sont des prêts accordés aux petites et moyennes entreprises pour répondre à diverses exigences commerciales. Ces prêts peuvent être utilisés à diverses fins qui contribuent à la croissance de l'entreprise. Certains d'entre eux pourraient inclure l'achat d'équipement, l'achat de stocks, le paiement des salaires des employés, les dépenses de marketing, etc.

Les critères d'admissibilité pour prêts aux petites entreprises varient d'un prêteur à l'autre. Les plus courants sont l'âge du propriétaire de l'entreprise, le nombre d'années d'activité de l'entreprise, les déclarations de revenus et l'état du chiffre d'affaires de l'année précédente qui a été vérifié par un comptable agréé (CA).

✔️ Les prêts à la rénovation domiciliaire

La plupart des prêteurs proposent des prêts à l'innovation résidentielle. Ceux-ci peuvent être utilisés pour couvrir les dépenses liées à la rénovation, aux réparations ou à l'amélioration d'une propriété résidentielle existante. Selon le prêteur, il y a beaucoup de flexibilité dans ce que vous pouvez faire avec un prêt à la rénovation domiciliaire. Vous pouvez l'utiliser pour acheter des produits ou payer des services.

Par exemple, vous pouvez l'utiliser pour payer les services d'un entrepreneur, d'un architecte ou d'un décorateur d'intérieur. Vous pouvez également l'utiliser pour acheter des meubles, des appareils ménagers tels qu'un réfrigérateur, etc. Il peut également être utilisé pour des travaux de peinture, de menuiserie ou de maçonnerie.

✔️ Les prêts agricoles

Les prêts agricoles sont des prêts accordés aux agriculteurs pour couvrir les dépenses de leurs besoins agricoles quotidiens ou généraux. Ces prêts peuvent être à court ou à long terme. Ils peuvent être utilisés pour augmenter le fonds de roulement pour les cultures ou pour acheter du matériel agricole.

✔️ Les prêts pour véhicules à deux roues

Le véhicule à deux-roues est assez essentiel dans le monde d'aujourd'hui. Que ce soit pour un long trajet ou une route très fréquentée dans une ville - les vélos et les scooters vous aident à vous déplacer facilement. Un prêt pour un véhicule à deux-roues est facile à demander. Ce montant que vous empruntez dans le cadre de ce type de prêt vous aide à acheter un véhicule à deux-roues. Mais si vous ne payez pas les acomptes à temps et n'effacez pas votre dette, l'assureur prendra votre deux-roues pour récupérer le montant du prêt.

✔️ Les prêts d’or

Un prêt d'or peut être utilisé pour lever des liquidités, pour répondre aux besoins financiers d'urgence ou prévus. Il peut aider à l'expansion commerciale, l'éducation, les urgences médicales, les dépenses agricoles, etc. Le prêt contre l'or est un prêt garanti où l'or est placé en garantie pour un montant de prêt correspondant à sa valeur marchande le jour où l'or a été mis en gage.

✔️ Les prêts à la consommation durable

Les prêts à la consommation durables sont des prêts qui sont utilisés pour financer l'achat de biens de consommation durables tels que des gadgets électroniques et des appareils ménagers. Selon le prêteur, ils peuvent être utilisés pour acheter n'importe quoi, des téléphones portables aux téléviseurs.

✔️ Les prêts sur fonds communs de placement et actions

Certains prêteurs accordent des prêts sur la valeur de votre fonds commun de placement et la valeur de votre action. Cependant, vous ne pourrez pas emprunter d'énormes sommes dans le cadre de ce type de prêts.

Le prêt à court terme

Un prêt à court terme, également appelé crédit court terme, désigne un prêt contracté sur une durée maximale de 2 ans. Il permet de financer l'achat d'un bien de consommation (voiture, électroménager, meubles...) ou de services, sur une période généralement comprise entre 6 mois et 2 ans. Le montant est de quelques milliers d'euros. Il s'agit d'une réserve d'argent, sous forme de carte de crédit ou ligne de crédit, que l'on peut utiliser de manière flexible dans la limite d’un plafond. Sa durée est généralement de 2 ans renouvelable.

C'est un dépassement temporaire, de quelques jours à quelques mois, du solde du compte bancaire autorisé par la banque. Les prêts à court terme servent ainsi à couvrir des besoins de financement immédiats mais passagers, sans s'engager sur le très long terme. Les taux d'intérêt sont plus élevés pour compenser la courte durée.

Avantages et inconvénients d’un prêt à court terme

| ✅ Avantages | ❌ Inconvénients |

| ✔️ Durée courte adaptée à des besoins immédiats (6 à 24 mois) | ✔️ Coût élevé avec des taux d'intérêt importants (souvent supérieurs à 5%) |

| ✔️ Montants accessibles de quelques centaines à quelques milliers d'euros | ✔️ Remboursement rapide et contraignant sur peu d'années |

| ✔️ Obtention rapide en quelques jours seulement | ✔️ Risque de renouvellement fréquent et de spirale d'endettement |

| ✔️ Conditions d'obtention généralement plus souples que le long terme | ✔️ Pas adapté pour financer des projets de vie importants (résidence principale, etc.) |

| ✔️ Solution temporaire pratique en cas de besoin urgent de trésorerie | ✔️ Ne constitue pas un apport personnel pour d'autres crédits (immobilier...) |

| ✔️ Permet de faire face à un imprévu ou une baisse de revenus | ✔️ Revente du bien impossible avant complet remboursement |

L'intérêt du court terme réside dans l'accessibilité rapide. Mais le coût élevé et les risques associés imposent d'être vigilant.

Le prêt à long terme

Les prêts à long terme sont des types de prêts qui ont une durée de remboursement plus longue, généralement supérieure à cinq ans. Ils sont souvent utilisés pour des projets d'envergure tels que l'achat d'une maison, l'achat d'une voiture ou le financement d'un projet d'entreprise.

L'un des avantages des prêts à long terme est que les paiements mensuels peuvent être moins élevés, car la durée du prêt est plus longue. Cela peut être particulièrement utile pour les grandes dépenses qui nécessitent des montants importants d'argent. En outre, les taux d'intérêt pour les prêts à long terme peuvent être fixes ou variables. Les taux d'intérêt fixes garantissent que le taux d'intérêt ne changera pas pendant la durée du prêt, ce qui offre une plus grande stabilité financière pour les emprunteurs.

Cependant, les prêts à long terme ont également des inconvénients. Tout d'abord, les coûts d'intérêts peuvent être plus élevés sur la durée du prêt, ce qui signifie que vous paierez plus d'intérêts sur le prêt.

Avantages et inconvénients d’un prêt à long terme

Voici une version plus détaillée du tableau comparatif des avantages et inconvénients des crédits à long terme :

| ✅ Avantages | ❌ Inconvénients |

| ✔️ Durée de remboursement importante de 5 à 25 ans, jusqu'à 30 ans pour l'immobilier | ✔️ Engagement contraignant à rembourser pendant de nombreuses années |

| ✔️ Montants élevés de quelques dizaines à plusieurs centaines de milliers d'euros | ✔️ Conditions d'obtention généralement plus strictes que le court terme |

| ✔️ Taux d'intérêt plus faibles qu'un crédit court terme, aux alentours de 2% | ✔️ Délais d'obtention plus longs, de 1 à 6 mois |

| ✔️ Adapté pour financer de gros projets : résidence principale, études... | ✔️ Coût total majoré par les intérêts cumulés sur toute la durée |

| ✔️ Constitue un apport personnel pour d'autres crédits, notamment immobilier | ✔️ Remboursement anticipé complexe et coûteux |

| ✔️ Permet de conserver et d'amortir le bien financé | ✔️ Risque d'un endettement trop lourd et difficile à supporter |

| ✔️ Transmission facilitée du patrimoine constitué | ✔️ Revente impossible avant complet remboursement |

L'intérêt du long terme réside dans les montants élevés et les faibles taux. Mais l'endettement induit impose d'être vigilant.

Quand privilégier l'un ou l'autre ?

Les prêts à court terme sont généralement préférables aux prêts à long terme dans certaines situations. Par exemple, si vous avez besoin d'un financement rapide pour une dépense imprévue ou si vous êtes sûr de pouvoir rembourser le prêt dans un délai plus court, un prêt à court terme peut être plus approprié.

De plus, les prêts à court terme sont souvent utilisés pour des dépenses de moindres envergures. Dans ces cas, un prêt à long terme peut ne pas être justifié car les coûts d'intérêt sur la durée du prêt pourraient être plus élevés que les coûts de la dépense elle-même. Enfin, les prêts à court terme peuvent être plus appropriés pour les personnes ayant des antécédents de crédit moins solides ou une capacité de remboursement limitée. Les prêteurs peuvent être plus disposés à approuver un prêt à court terme car ils sont moins risqués que les prêts à long terme.

| Critères | Court terme | Long terme |

| Durée | 2 ans Prêts sur une période brève | 5 à 25 ans Jusqu'à 30 ans pour un prêt immobilier |

| Montants | Quelques centaines à milliers d'€ Permet de couvrir des besoins limités | Dizaines de milliers à plusieurs millions d'€ Finance des projets de grande ampleur |

| Taux d'intérêt | Taux élevés, souvent > 5% Coût du crédit important | Taux plus faibles, de 2 à 5% Coût du crédit plus contenu |

| Usage | Besoins temporaires Trésorerie, imprévus... | Projets importants Résidence principale, études... |

| Conditions d'obtention | Conditions d'octroi souples Plus accessible | Conditions d'octroi strictes Garanties exigées |

| Délais d'obtention | Quelques jours Réponse très rapide | 1 à 6 mois Dossier complexe à monter |

| Remboursement anticipé | Opération simple Possible moyennant indemnités | Opération complexe et coûteuse Pénalités dissuasives |

Ce tableau plus détaillé permet de mieux saisir les nuances entre le court et le long terme pour chaque critère.

Conclusion

En conclusion, cet article a permis d'approfondir notre compréhension du prêt bancaire et de son importance dans la réalisation de projets personnels et professionnels. Nous avons exploré les différentes étapes du processus de demande de prêt, depuis la préparation d'un dossier solide jusqu'à la négociation des termes avec la banque.

Nous avons également souligné l'importance de présenter un plan d'affaires convaincant, de rechercher les bonnes institutions financières et de se préparer pour les rencontres avec les représentants bancaires. De plus, nous avons abordé la question des alternatives en cas de refus de prêt, en encourageant les lecteurs à explorer d'autres options de financement disponibles. Il est essentiel de comprendre que l'obtention d'un prêt bancaire peut être un processus complexe et exigeant, mais en suivant les bonnes pratiques et en étant bien préparé, il est possible de maximiser ses chances de succès.

FAQ

Qu'est-ce qu'un prêt à court terme ?

Un prêt à court terme est un type de prêt qui doit être remboursé dans un délai plus court, moins de cinq ans.

Qu'est-ce qu'un prêt à long terme ?

Un prêt à long terme est un type de prêt qui a une durée de remboursement plus longue, supérieure à cinq ans.

Quelles sont les différences entre les prêts à court terme et à long terme ?

Les principales différences entre les prêts à court terme et à long terme sont la durée de remboursement et les taux d'intérêt. Les prêts à court terme ont une durée de remboursement plus courte et des taux d'intérêt plus bas. Les prêts à long terme ont une durée de remboursement plus longue et des taux d'intérêt plus élevés.

Quand devrais-je choisir un prêt à court terme ?

Les prêts à court terme sont généralement préférables pour les dépenses de moindre envergure. Ils peuvent également être plus appropriés pour les personnes ayant des antécédents de crédit moins solides.

Quand devrais-je choisir un prêt à long terme ?

Les prêts à long terme sont généralement préférables pour les projets d'envergure tels que l'achat d'une maison ou le financement d'un projet d'entreprise. Ils peuvent également offrir des paiements mensuels moins élevés, mais ont des coûts d'intérêts plus élevés sur la durée du prêt.