ວິທີຫຼີກລ້ຽງການເກັບຄ່າທະນາຄານສູງ?

ຫຼາຍກວ່າຫນຶ່ງສ່ວນສາມຂອງຜູ້ກູ້ຢືມຂອງທະນາຄານມີຄວາມຫຍຸ້ງຍາກທີ່ຈະຊໍາລະຫນີ້ຂອງພວກເຂົາໃຫ້ທັນເວລາ. ເພີ່ມເຂົ້າໃນຫນີ້ສິນນີ້ແມ່ນຄ່າໃຊ້ຈ່າຍຂອງການບໍລິການທະນາຄານຕ່າງໆ. ເພື່ອເຮັດສິ່ງນີ້, ທ່ານຈໍາເປັນຕ້ອງຕິດຕາມບັນຊີທະນາຄານຂອງທ່ານຢ່າງໃກ້ຊິດເພື່ອຫຼີກເວັ້ນການຄິດຄ່າທໍານຽມທີ່ບໍ່ຈໍາເປັນ. ໃນຄວາມເປັນຈິງ, ຄ່າບໍລິການທະນາຄານຈໍານວນຫນຶ່ງສາມາດຍູ້ເຈົ້າໄປສູ່ລະດັບຫນີ້ສິນທີ່ບໍ່ສາມາດຈັດການໄດ້.

ເຖິງແມ່ນວ່າຄ່າບໍລິການທະນາຄານເຫຼົ່ານີ້ເບິ່ງຄືວ່າມີຂະຫນາດນ້ອຍ, ແນ່ນອນວ່າພວກເຂົາສາມາດເພີ່ມຂຶ້ນໃນໄລຍະເວລາ. ໂຊກດີ, ມັນງ່າຍທີ່ຈະຫຼີກລ້ຽງຫຼືຫຼຸດຜ່ອນຄ່າທໍານຽມທີ່ສູງເຫຼົ່ານີ້ບາງຄັ້ງຖ້າທ່ານມີຄວາມຮູ້ລ່ວງຫນ້າ.

ຂ້າພະເຈົ້າສົມມຸດວ່າປັດຈຸບັນທ່ານກໍາລັງປະເຊີນກັບສະຖານະການທີ່ທ່ານຈ່າຍຄ່າບໍລິການທະນາຄານໃຫຍ່ຫຼວງກັບທະນາຄານຂອງທ່ານ. ຖ້າເປັນດັ່ງນັ້ນ, ຢ່າກັງວົນອີກຕໍ່ໄປ. ໃນບົດຄວາມນີ້, ຂ້ອຍສະແດງໃຫ້ທ່ານເຫັນຄ່າບໍລິການທະນາຄານທົ່ວໄປທີ່ສຸດ ແລະວິທີທີ່ເຈົ້າສາມາດຫຼີກລ້ຽງພວກມັນໄດ້. ວິທີການນີ້ຈະຊ່ວຍປະຢັດທ່ານຫຼາຍຮ້ອຍໂດລາໃນໄລຍະປີ.

ຮັບໂບນັດ 200% ຫຼັງຈາກເງິນຝາກຄັ້ງທຳອິດຂອງທ່ານ. ໃຊ້ລະຫັດໂປຣໂມຊັນນີ້: argent2035

ແຕ່ກ່ອນທີ່ທ່ານຈະເລີ່ມຕົ້ນ, ນີ້ແມ່ນການຝຶກອົບຮົມທີ່ອະນຸຍາດໃຫ້ທ່ານ ມີລາຍໄດ້ 1000euros/ມື້ຢູ່ 5euros.com. ຄລິກທີ່ນີ້ເພື່ອຊື້ມັນ

ໃຫ້ຂອງໄປ

???? 8 ຄ່າທໍານຽມທະນາຄານທີ່ຮູ້ຈັກຫຼາຍທີ່ສຸດ

ຖ້າທ່ານເຫັນຄ່າໃຊ້ຈ່າຍທີ່ຖືກຫັກອອກຈາກບັນຊີເຊັກຂອງເຈົ້າເປັນປະຈໍາ, ຈົ່ງຮູ້ວ່າເຈົ້າບໍ່ໄດ້ຢູ່ຄົນດຽວ. ຂ້ອຍຄືກັນສອງສາມປີກ່ອນເມື່ອຂ້ອຍເປີດບັນຊີທະນາຄານທໍາອິດຂ້ອຍກໍ່ມີບັນຫາດຽວກັນ.

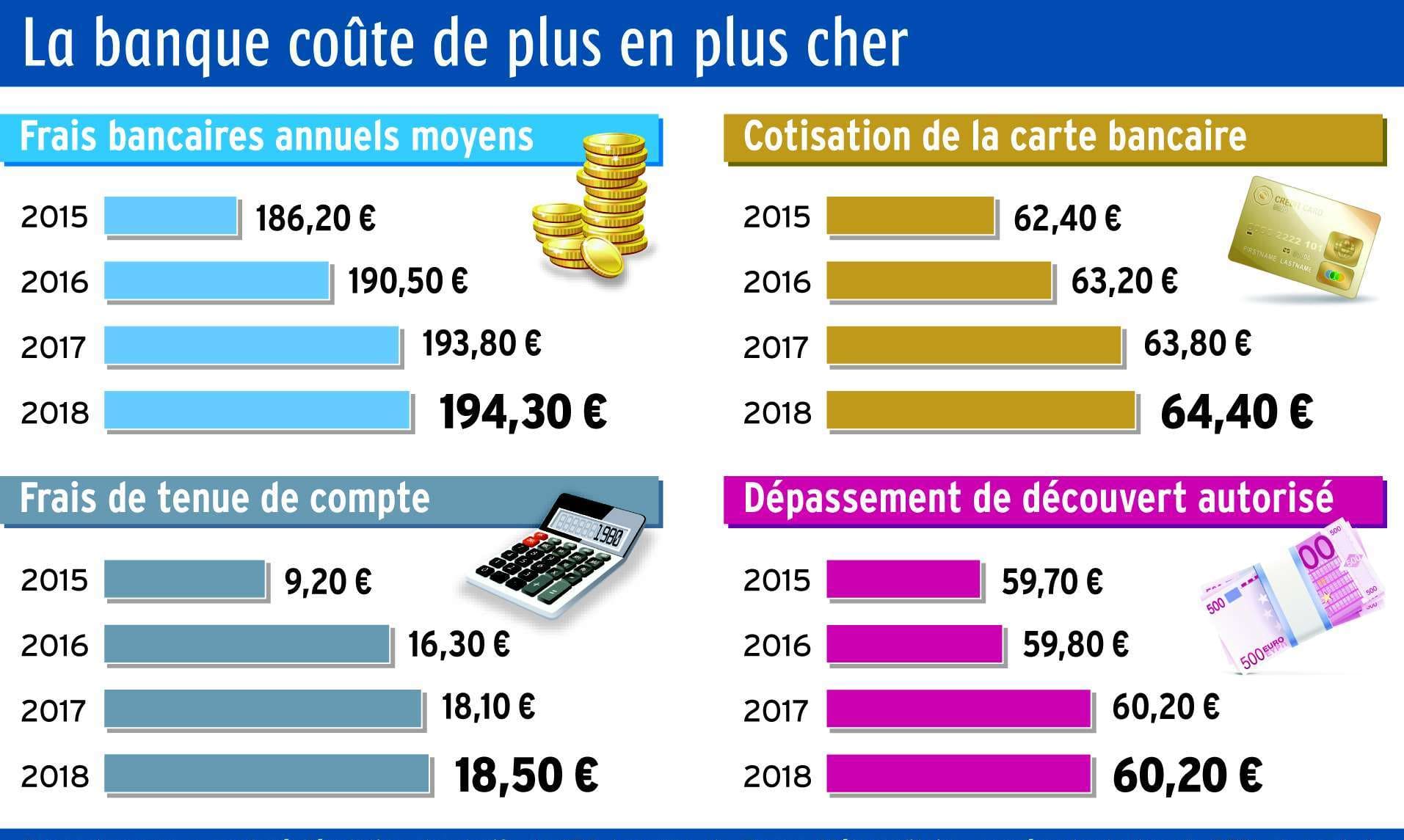

ອີງຕາມການສຶກສາປີ 2017 ໂດຍທະນາຄານກາງສະຫະລັດ, ຜູ້ຖືບັນຊີເຊັກທະນາຄານຈ່າຍປະມານ $ 250 ຕໍ່ປີໃນຄ່າທໍານຽມ. ຢ່າງໃດກໍຕາມ, ທ່ານຄວນຮູ້ວ່າທ່ານບໍ່ມີພັນທະທີ່ຈະຈ່າຍໃຫ້ເຂົາເຈົ້າ, ເຖິງແມ່ນວ່າພວກເຂົາແມ່ນຄ່າທໍານຽມທົ່ວໄປ.

| ນັກສືກສາ | Bonus | ເດີມພັນດຽວນີ້ |

|---|---|---|

| ✔ Bonus : ຈົນກ່ວາ €1950 + 150 ສະປິນຟຣີ 💸ເກມສະລັອດຕິງທີ່ຫລາກຫລາຍ 🎁 ລະຫັດໂປໂມຊັ່ນ : argent2035 |  |

| ✔Bonus : ຈົນກ່ວາ €1500 + 150 ສະປິນຟຣີ 💸ເກມກາຊີໂນທີ່ຫຼາກຫຼາຍ 🎁 ລະຫັດໂປໂມຊັ່ນ : argent2035 |  |

| ✔️ ໂບນັດ: ສູງສຸດ 1750 € + 290 CHF 💸ຫຼັກຊັບຂອງຄາສິໂນອັນດັບຕົ້ນໆ 🎁 ລະຫັດໂປໂມຊັ່ນ : 200euros |  |

ກ່ອນຈະບອກວິທີຫຼີກລ່ຽງ ຫຼືຫຼຸດຄ່າບໍລິການທະນາຄານຂອງທ່ານ, ໃຫ້ເຮົາແນະນຳພວກມັນກ່ອນ.

➤ ຄ່າບໍາລຸງຮັກສາ / ການບໍລິການປະຈໍາເດືອນ

ທະນາຄານຈໍານວນຫຼາຍຄິດຄ່າທໍານຽມປະຈໍາເດືອນໃຫ້ທ່ານສໍາລັບການເກັບຮັກສາເງິນຂອງທ່ານໃນບັນຊີກັບເຂົາເຈົ້າ. ຈໍານວນຄ່າທໍານຽມບໍາລຸງຮັກສາເຫຼົ່ານີ້ແມ່ນຂຶ້ນກັບທະນາຄານຂອງທ່ານ, ແຕ່ທ່ານສາມາດຊໍາລະໄດ້ ເຖິງ $15 ຕໍ່ເດືອນ ສໍາລັບບັນຊີການກວດສອບທີ່ຍັງບໍ່ໄດ້ຈ່າຍ.

ທັງຫມົດທີ່ບອກ, ທ່ານຈະຈ່າຍຈໍານວນທັງຫມົດປະມານ $ 180 ຕໍ່ປີ.

ລວມທັງຄ່າບໍາລຸງຮັກສາປະຈໍາເດືອນໃນບັນຊີເຊັກຂອງເຈົ້າເປັນວິທີທາງສໍາລັບທະນາຄານທີ່ຈະເພີ່ມລາຍຮັບໂດຍກົງຜ່ານຄ່າທໍານຽມແລະຊຸກຍູ້ໃຫ້ຜູ້ບໍລິໂພກເກັບເງິນໃນທະນາຄານຫຼາຍຂຶ້ນ. ແຕ່ວິທີທີ່ທ່ານສາມາດຫລີກລ້ຽງຫຼືຫຼຸດຜ່ອນຄ່າໃຊ້ຈ່າຍໃນການບໍາລຸງຮັກສາເຫຼົ່ານີ້?

ເຮັດແນວໃດເພື່ອຫຼີກເວັ້ນການຄ່າທໍານຽມບໍາລຸງຮັກສາບັນຊີ?

ປົກກະຕິແລ້ວມັນງ່າຍທີ່ຈະຫຼີກເວັ້ນການກວດສອບຄ່າທໍານຽມການບໍາລຸງຮັກສາບັນຊີ. ຜູ້ຖືບັນຊີປະເພດນີ້ສາມາດເປີດໄດ້ທັງບັນຊີເຊັກ ແລະ ບັນຊີເງິນຝາກປະຢັດ ຢູ່ໃນທະນາຄານດຽວກັນ ຫຼືໂດຍການຮັກສາຍອດເງິນຂັ້ນຕ່ໍາໃນບັນຊີຂອງທ່ານ. ບາງຄັ້ງການສ້າງຕັ້ງລະບົບເງິນຝາກໂດຍກົງປະຈໍາເດືອນແມ່ນພຽງພໍທີ່ຈະຍົກເວັ້ນຄ່າບໍາລຸງຮັກສາປະຈໍາເດືອນ.

ບົດຄວາມທີ່ຈະອ່ານ: ນີ້ແມ່ນ 14 ເຄັດລັບການລວຍ-ໄວ

ນອກຈາກນັ້ນ, ທະນາຄານຈໍານວນຫຼາຍທີ່ຄິດຄ່າບໍລິການປະຈໍາເດືອນລະບຸວ່າຄ່າທໍານຽມເຫຼົ່ານີ້ຈະຖືກຍົກເວັ້ນໃນແຕ່ລະເດືອນທີ່ຜູ້ບໍລິໂພກປະຕິບັດຕາມຄໍາແນະນໍາບາງຢ່າງ. ຂໍ້ແນະນຳເຫຼົ່ານີ້ອາດຈະປະກອບມີ:

- ການຮັກສາຍອດເງິນປະຈໍາວັນຂັ້ນຕ່ໍາໃນບັນຊີ

- ການສ້າງຕັ້ງລະບົບຂອງການຝາກເງິນໂດຍກົງ recurring

- ການນໍາໃຊ້ບັດເດບິດທີ່ກ່ຽວຂ້ອງກັບຕໍາ່ສຸດທີ່ຂອງເວລາຕໍ່ເດືອນ

ການຮູ້ຄໍາແນະນໍາເຫຼົ່ານີ້ສໍາລັບການຍົກເວັ້ນຄ່າທໍານຽມປະຈໍາເດືອນນີ້, ທ່ານສາມາດຫຼີກເວັ້ນການຈ່າຍຄ່າບໍາລຸງຮັກສາບັນຊີ.

ນອກຈາກນັ້ນ, ຖ້າທ່ານປະຕິບັດຕາມຂໍ້ກໍານົດຢ່າງເປັນປົກກະຕິເພື່ອຫຼີກເວັ້ນການຄ່າທໍານຽມ, ທ່ານອາດຈະໂທຫາແລະຮ້ອງຂໍການຍົກເວັ້ນຖ້າມີເດືອນທີ່ຍອດເງິນປະຈໍາວັນຂອງທ່ານຫຼົ່ນລົງຫຼືທ່ານລະເລີຍການໃຊ້ບັດເດບິດຂອງທ່ານ.

➤ ຄ່າທຳນຽມຕູ້ເອທີເອັມ

ຖ້າເຈົ້າຮູ້ສຶກວ່າເຈົ້າຈ່າຍເງິນຫຼາຍຂຶ້ນເພື່ອຄວາມສະດວກໃນການນຳໃຊ້ເຄື່ອງ ATM ຢູ່ນອກເຄືອຂ່າຍທະນາຄານຂອງເຈົ້າທຸກປີແລ້ວ ເຈົ້າເວົ້າຖືກແທ້ໆ.

ຄ່າທຳນຽມຕູ້ເອທີເອັມຈາກທະນາຄານຂອງເຈົ້າ ແລະຜູ້ປະກອບການຕູ້ເອທີເອັມສາມາດເພີ່ມຂຶ້ນໄດ້ເມື່ອທ່ານຖອນເງິນສົດເລື້ອຍໆ.

ທະນາຄານດິນຈີ່ຂະໜາດໃຫຍ່ຈະຄິດຄ່າບໍລິການລູກຄ້າໂດຍສະເລ່ຍ $2,50 ສໍາລັບການໃຊ້ຕູ້ ATM ທີ່ຢູ່ນອກເຄືອຂ່າຍ. ຢ່າງໃດກໍ່ຕາມ, ການນໍາໃຊ້ຕູ້ ATM ແມ່ນທາງເລືອກ. ໃນທີ່ສຸດມັນຂຶ້ນກັບເຈົ້າໃນການຕັດສິນໃຈວ່າຄວາມສະດວກສະບາຍຂອງການໃຊ້ຕູ້ ATM ຄຸ້ມຄ່າຫຼືບໍ່.

ຂ້ອຍພົບວ່າເມື່ອເວລາຜ່ານໄປ, ຄ່າທຳນຽມຕູ້ເອທີເອັມສຳລັບບັນຊີຕ່າງໆຂອງຂ້ອຍເພີ່ມຂຶ້ນຢ່າງຕໍ່ເນື່ອງ. ນີ້ອາດຈະເປັນກໍລະນີກັບທ່ານຄືກັນ. ທ່ານຄວນຮູ້ວ່າແນວໂນ້ມນີ້ຄາດວ່າຈະສືບຕໍ່ຍ້ອນວ່າມີປັດໃຈບາງຢ່າງທີ່ຢູ່ເບື້ອງຫລັງນີ້.

ບົດຄວາມທີ່ຈະອ່ານ: ວິທີການວາງແຜນການເງິນທີ່ດີ?

ມັນທັງຫມົດເລີ່ມຕົ້ນດ້ວຍການເພີ່ມຂຶ້ນຂອງຄໍາຮ້ອງສະຫມັກສໍາລັບ ການຊໍາລະ peer-to-peer ເຊິ່ງໄດ້ຫຼຸດຜ່ອນການໃຊ້ຕູ້ ATM ຢ່າງຫຼວງຫຼາຍ. ການຫຼຸດລົງຂອງຄວາມຕ້ອງການເຄື່ອງ ATM ນີ້ເຮັດໃຫ້ການບໍາລຸງຮັກສາຂອງພວກເຂົາແພງຫຼາຍສໍາລັບທະນາຄານ.

| ນັກສືກສາ | Bonus | ເດີມພັນດຽວນີ້ |

|---|---|---|

| ✔ Bonus : ຈົນກ່ວາ €1950 + 150 ສະປິນຟຣີ 💸ເກມສະລັອດຕິງທີ່ຫລາກຫລາຍ 🎁 ລະຫັດໂປໂມຊັ່ນ : 200euros | | |

| ✔Bonus : ຈົນກ່ວາ €1500 + 150 ສະປິນຟຣີ 💸ເກມກາຊີໂນທີ່ຫຼາກຫຼາຍ 🎁 ລະຫັດໂປໂມຊັ່ນ : 200euros | |

| ✔ Bonus : ຈົນກ່ວາ €1950 + 150 ສະປິນຟຣີ 💸ເກມສະລັອດຕິງທີ່ຫລາກຫລາຍ 🎁 ລະຫັດໂປໂມຊັ່ນ : WULLI | |

ການເພີ່ມຂຶ້ນຂອງຄ່າທຳນຽມຜູ້ນຳໃຊ້ຕູ້ເອທີເອັມ ດັ່ງນັ້ນຈຶ່ງຊົດເຊີຍການຫຼຸດປະລິມານການເຮັດທຸລະກຳຢູ່ຕູ້ເອທີເອັມ.

ນອກຈາກນັ້ນ, ທະນາຄານເຫັນວ່າການເກັບຄ່າບໍລິການ ATM ເປັນວິທີທີ່ຂ້ອນຂ້າງປອດໄພທີ່ຈະຮັກສາ ຫຼືເພີ່ມຜົນກໍາໄລຂອງເຂົາເຈົ້າ ໂດຍບໍ່ມີການເຮັດໃຫ້ລູກຄ້າຂອງເຂົາເຈົ້າມີຄວາມແຕກຕ່າງ. ແຕ່ວິທີການສໍາເລັດຮູບຫນຶ່ງຄັ້ງແລະສໍາລັບທັງຫມົດທີ່ມີສົດ?

ວິທີຫຼີກລ່ຽງຄ່າທຳນຽມຕູ້ເອທີເອັມ?

ເຊັ່ນດຽວກັນກັບຄ່າທໍານຽມບໍາລຸງຮັກສາບັນຊີ, ຄ່າທໍານຽມຕູ້ເອທີເອັມສາມາດຫຼີກເວັ້ນໄດ້. ໃນຄວາມເປັນຈິງ, ຂ່າວດີແມ່ນວ່າຄ່າທໍານຽມຕູ້ເອທີເອັມແມ່ນໃນບັນດາທີ່ງ່າຍທີ່ສຸດທີ່ຈະຫຼີກເວັ້ນຫຼືຫຼຸດລົງ.

ສິ່ງທີ່ທ່ານຄວນຮູ້ທໍາອິດແມ່ນວ່າການນໍາໃຊ້ເຄື່ອງ ATM ແມ່ນທາງເລືອກ, ມັນຂຶ້ນກັບທ່ານເພື່ອຕັດສິນຄວາມຕ້ອງການສໍາລັບການນໍາໃຊ້ຂອງມັນ. ຕໍ່ໄປ, ທ່ານຈໍາເປັນຕ້ອງໄດ້ກໍານົດຕູ້ ATM ຂອງເຄືອຂ່າຍທະນາຄານຂອງທ່ານໃນພື້ນທີ່ຂອງທ່ານເພື່ອໃຫ້ທ່ານສະເຫມີຮູ້ບ່ອນທີ່ຈະຊອກຫາເງິນສົດຖ້າທ່ານຕ້ອງການ.

ໂຊກດີ, ທະນາຄານຈໍານວນຫຼາຍສະເຫນີສະຖານທີ່ ATM ໃນແອັບຯມືຖືຂອງພວກເຂົາ. ສຸດທ້າຍ, ທ່ານພຽງແຕ່ສາມາດນໍາໃຊ້ຕູ້ ATM ໃນເຄືອຂ່າຍຂອງທະນາຄານຂອງທ່ານ, ເຊິ່ງປົກກະຕິແລ້ວສາມາດພົບເຫັນຢູ່ໃນເວັບໄຊທ໌ຂອງພວກເຂົາ.

ຖ້າທ່ານຕ້ອງການເງິນສົດໃນທັນທີແລະພຽງແຕ່ທາງເລືອກ ATM ທີ່ມີຢູ່ຈະຄິດຄ່າທໍານຽມ, ໃຫ້ພິຈາລະນາໃຊ້ບັດເດບິດຂອງທ່ານສໍາລັບການຊື້ຂະຫນາດນ້ອຍແລະຂໍເງິນຄືນແທນ.

ຮັບໂບນັດ 200% ຫຼັງຈາກເງິນຝາກຄັ້ງທຳອິດຂອງທ່ານ. ໃຊ້ລະຫັດໂປຣໂມຊັນຢ່າງເປັນທາງການນີ້: argent2035

ບົດຄວາມທີ່ຈະອ່ານ: ສະເພາະຂອງທະນາຄານອິດສະລາມ

ຮ້ານຄ້າຈໍານວນຫຼາຍບໍ່ໄດ້ຄິດຄ່າທໍານຽມ cashback, ເຮັດໃຫ້ມັນເປັນວິທີທີ່ເກືອບບໍ່ເສຍຄ່າເພື່ອເຂົ້າເຖິງເງິນຂອງທ່ານ. ນັ້ນແມ່ນສິ່ງທີ່ຂ້ອຍສາມາດບອກເຈົ້າໄດ້ໃນຕອນນີ້ກ່ຽວກັບການຈຳກັດຄ່າທຳນຽມຕູ້ເອທີເອັມຂອງເຈົ້າ

➤ ຄ່າທຳນຽມເງິນເກີນທະນາຄານ

ກ່ອນທີ່ຈະທໍາອິດຄ່າທໍານຽມເຫຼົ່ານີ້, ມັນແມ່ນ ສິ່ງສໍາຄັນທີ່ຈະຮູ້ວ່າແມ່ນຫຍັງ le ເງິນເກີນ. ດີ, ເງິນເກີນທະນາຄານສ່ວນຫຼາຍແມ່ນກົງກັບ "ການຖອນເງິນເກີນທີ່ໄດ້ຮັບອະນຸຍາດ", ຈໍານວນແລະວັນທີທີ່ຖືກກໍານົດໄວ້ໃນສັນຍາບັນຊີ, ເຊິ່ງກໍານົດວ່າອາດຈະເປັນໄປໄດ້ຫຼືບໍ່.

ມັນເປັນຂອບໃບທີ່ທະນາຄານຂອງທ່ານສາມາດໃຫ້ເຈົ້າໄດ້ ເມື່ອເຈົ້າຕ້ອງການດໍາເນີນການດໍາເນີນງານທີ່ມີຈໍານວນຫຼາຍກວ່າທີ່ເຈົ້າມີຢູ່ໃນບັນຊີຂອງທ່ານ. ຈາກຄໍານິຍາມນີ້, ເງິນເກີນແມ່ນລວມເຂົ້າກັບເງິນກູ້ແລະດັ່ງນັ້ນຈຶ່ງບໍ່ບໍ່ເສຍຄ່າ. ມັນບໍ່ແມ່ນຄ່າທໍານຽມ ແລະຕ້ອງຖືກສົ່ງໃຫ້ທະນາຄານຂອງທ່ານເພື່ອອະນຸມັດ.

ບົດຄວາມທີ່ຈະອ່ານ: ການປະກັນໄພອິດສະລາມ: Takaful

ຢ່າງໃດກໍຕາມ, overspending ໃນບັນຊີຂອງທ່ານແມ່ນປະເພດຂອງຄວາມຜິດພາດທີ່ທຸກຄົນສາມາດເຮັດໄດ້. ໃນຄວາມເປັນຈິງ, ພວກເຮົາທຸກຄົນມີແນວໂນ້ມທີ່ຈະຮັກສາຍອດເງິນໃນບັນຊີຂອງພວກເຮົາຢູ່ໃນຫົວຂອງພວກເຮົາ, ສະນັ້ນມັນງ່າຍທີ່ຈະລືມ.

ຈາກນັ້ນທ່ານສາມາດເຮັດການຊື້ $50 ດ້ວຍບັດເຄຣດິດຂອງທ່ານ, ໂດຍບໍ່ຮູ້ວ່າບັນຊີຂອງທ່ານມີພຽງ $35 ເທົ່ານັ້ນ.

| ນັກສືກສາ | Bonus | ເດີມພັນດຽວນີ້ |

|---|---|---|

| ✔ Bonus : ຈົນກ່ວາ €750 + 150 ສະປິນຟຣີ 💸ເກມສະລັອດຕິງທີ່ຫລາກຫລາຍ 🎁 ລະຫັດໂປໂມຊັ່ນ : 200euros 💸 Cryptos: bitcoin, Dogecoin, etheureum, USDT | |

| ✔Bonus : ຈົນກ່ວາ €2000 + 150 ສະປິນຟຣີ 💸ເກມກາຊີໂນທີ່ຫຼາກຫຼາຍ 🎁 Cryptos: bitcoin, Dogecoin, etheureum, USDT | |

| ✔️ ໂບນັດ: ສູງສຸດ 1750 € + 290 CHF 💸 ຄາສິໂນ Crypto ອັນດັບຕົ້ນ 🎁 Cryptos: bitcoin, Dogecoin, etheureum, USDT | |

ໃນທາງປະຕິບັດ, ທະນາຄານມັກຈະອະນຸຍາດໃຫ້ການຊື້ຜ່ານໃນກໍລະນີນີ້, ແທນທີ່ຈະປະຕິເສດການຈ່າຍເງິນ. ທ່ານອາດຈະຖືກປະຖິ້ມຄວາມອັບອາຍໃນທັນທີທີ່ການຈ່າຍເງິນຂອງທ່ານຖືກປະຕິເສດ, ແຕ່ບັນຊີຂອງທ່ານເປັນສີແດງ.

ມັນແມ່ນໃນເວລານີ້ທີ່ຊັດເຈນທີ່ທະນາຄານຂອງເຈົ້າຈະເກັບຄ່າທໍານຽມເກີນໃບ. ແຕ່, ວິທີການເພື່ອຫຼີກເວັ້ນການໃຫ້ເຂົາເຈົ້າ? ນີ້ແມ່ນການແກ້ໄຂບັນຫາຂອງເຈົ້າ.

ເຮັດແນວໃດເພື່ອຫຼີກເວັ້ນການຄ່າທໍານຽມເງິນເກີນທະນາຄານ?

ເງິນເກີນຢູ່ໃນບັນຊີທະນາຄານຂອງເຈົ້າແມ່ນເປັນອຸບັດເຫດງ່າຍໆທີ່ຈະຫຼີກເວັ້ນ. ສິ່ງທໍາອິດທີ່ຕ້ອງເຮັດເພື່ອຫຼີກເວັ້ນການຄ່າທໍານຽມເກີນແມ່ນລົງທະບຽນສໍາລັບລະບົບເງິນຝາກໂດຍກົງ. ການແກ້ໄຂນີ້ຍັງອະນຸຍາດໃຫ້ທ່ານເພື່ອຫຼີກເວັ້ນການຄ່າໃຊ້ຈ່າຍທີ່ກ່ຽວຂ້ອງກັບການນໍາໃຊ້ຕູ້ເອທີເອັມ.

ລະບົບນີ້ຈະຊ່ວຍໃຫ້ເງິນຖືກຈ່າຍເປັນລະບົບແລະອັດຕະໂນມັດເຂົ້າໄປໃນບັນຊີຂອງທ່ານ. ມັນຍັງຈະຊ່ວຍໃຫ້ທ່ານຮັກສາຍອດຄົງເຫຼືອທີ່ຈໍາເປັນຂັ້ນຕ່ໍາສໍາລັບບັນຊີຂອງທ່ານແລະຫຼີກເວັ້ນການເງິນເກີນ.

ທະນາຄານຫຼາຍແຫ່ງຍັງສະເໜີໃຫ້ການຄຸ້ມຄອງເງິນເກີນ ຫຼື ການປົກປ້ອງຄ່າທຳນຽມສະເລ່ຍສູງເຖິງ 35 ໂດລາຕໍ່ໃບເງິນເກີນ.

ເນື່ອງຈາກວ່າແທນທີ່ຈະຖືກປະຕິເສດສໍາລັບການຊື້ໃນເວລາທີ່ທ່ານບໍ່ມີເງິນພຽງພໍໃນບັນຊີທະນາຄານຂອງທ່ານ, ທະນາຄານຈະຄຸ້ມຄອງທ່ານໂດຍການເອົາເງິນຈາກບັນຊີເງິນຝາກປະຢັດທີ່ເຊື່ອມໂຍງຂອງທ່ານ, ບັນຊີເຊັກທີສອງ, ວົງເງິນສິນເຊື່ອ, ແລະອື່ນໆ.

ບົດຄວາມທີ່ຈະອ່ານ: ລະບຽບການຄຸ້ມຄອງການທະນາຄານ

ເນື່ອງຈາກການໂອນເງິນລະຫວ່າງບັນຊີທີ່ເຊື່ອມໂຍງເກີດຂຶ້ນໃນທັນທີ, ການມີບັນຊີເງິນຝາກປະຢັດທີ່ທ່ານສາມາດໂອນເງິນໄດ້ຈາກເວລາທີ່ທ່ານຮູ້ວ່າຍອດເງິນຂອງທ່ານຕໍ່າລົງຍັງຈະຊ່ວຍໃຫ້ທ່ານຫຼີກລ່ຽງເງິນເກີນ.

ໃຊ້ລະຫັດໂປຣໂມຊັນນີ້: argent2035

ສຸດທ້າຍ, ວິທີທີ່ດີທີ່ສຸດໃນການຫຼີກລ້ຽງການເກັບຄ່າທໍານຽມເກີນແມ່ນເພື່ອຮັກສາຕາໃນຍອດເງິນໃນບັນຊີຂອງທ່ານ. ເພື່ອເຮັດສິ່ງນີ້, ທ່ານສາມາດລົງທະບຽນສໍາລັບການແຈ້ງເຕືອນຍອດເງິນໄດ້ຢ່າງງ່າຍດາຍຜ່ານທາງອີເມລ໌ຫຼື SMS ຈາກທະນາຄານຂອງທ່ານ.

ທ່ານສາມາດປັບຄ່າການແຈ້ງເຕືອນເຫຼົ່ານີ້ໃຫ້ໄດ້ຮັບການແຈ້ງເຕືອນເມື່ອຍອດເງິນຂອງທ່ານຫຼຸດລົງຕໍ່າກວ່າເກນທີ່ທ່ານເລືອກ.

➤ ຄ່າທຳນຽມໃບແຈ້ງຍອດທະນາຄານ: ສະບັບເຈ້ຍ

ໃບແຈ້ງຍອດທະນາຄານແມ່ນບົດສະຫຼຸບຂອງທຸລະກໍາທາງດ້ານການເງິນທັງຫມົດທີ່ເກີດຂື້ນໃນບັນຊີທີ່ຄຸ້ມຄອງໂດຍທະນາຄານໃນໄລຍະເວລາທີ່ແນ່ນອນ. ກ່ອນຫນ້ານີ້, ການໄດ້ຮັບໃບແຈ້ງຍອດປະຈໍາເດືອນໃນເມລແມ່ນວິທີດຽວທີ່ຈະໄດ້ຮັບລາຍລະອຽດຂອງການເຮັດທຸລະກໍາໃນບັນຊີທະນາຄານຂອງຜູ້ຫນຶ່ງ.

ມື້ນີ້, ໃບແຈ້ງຍອດທະນາຄານຂອງທ່ານຖືກສົ່ງອີເມວ ຫຼືມີໃຫ້ທ່ານຢູ່ໃນແອັບທະນາຄານ ຫຼືເວັບໄຊທ໌. ບໍລິການເຫຼົ່ານີ້ອະນຸຍາດໃຫ້ທ່ານເຂົ້າເຖິງຂໍ້ມູນທະນາຄານທັງຫມົດຂອງທ່ານ 24/24.

ຢ່າງໃດກໍຕາມ, ລູກຄ້າບາງຄົນຍັງມັກທີ່ຈະໄດ້ຮັບໃບປະກາດໃນກ່ອງຈົດຫມາຍຂອງພວກເຂົາແທນທີ່ຈະຢູ່ໃນກ່ອງອີເມວຂອງພວກເຂົາ. ແຕ່ຫນ້າເສຍດາຍ, ບາງທະນາຄານຄິດຄ່າທໍານຽມສໍາລັບການພິມແລະສົ່ງໃບແຈ້ງຍອດທະນາຄານໃຫ້ລູກຄ້າຂອງພວກເຂົາ.

ຄ່າທໍານຽມເຫຼົ່ານີ້ແຕກຕ່າງກັນໄປຕາມບ່ອນທີ່ທ່ານທະນາຄານແລະຈໍານວນຫນ້າທີ່ຈະພິມ.

ຂ້ອຍຈະຫຼີກລ່ຽງຄ່າທໍານຽມໃບແຈ້ງຍອດທະນາຄານເຈ້ຍໄດ້ແນວໃດ?

ເພື່ອຫຼີກເວັ້ນຄ່າທໍານຽມເຫຼົ່ານີ້, ພຽງແຕ່ລົງທະບຽນສໍາລັບທະນາຄານທີ່ບໍ່ມີເຈ້ຍຫຼືອອນໄລນ໌. ໃນຄວາມເປັນຈິງ, ບໍ່ມີວິທີທີ່ຈະໄດ້ຮັບໃບແຈ້ງຍອດເຈ້ຍສໍາລັບການຟຣີ, ເວັ້ນເສຍແຕ່ວ່າທະນາຄານຂອງທ່ານຄິດຄ່າທໍານຽມສໍາລັບຫນຶ່ງ.

➤ ຄ່າທຳນຽມບັນຊີທີ່ບໍ່ເຄື່ອນໄຫວ

ສິ່ງອື່ນທີ່ຜູ້ຖືບັນຊີຫຼາຍຄົນບໍ່ຮູ້ແມ່ນວ່າບາງບັນຊີມີຄ່າບໍລິການສໍາລັບການບໍ່ມີການເຄື່ອນໄຫວ. ຖ້າບັນຊີບໍ່ເຄື່ອນໄຫວໃນໄລຍະເວລາທີ່ແນ່ນອນ, ທະນາຄານບໍ່ສາມາດເກັບຄ່າບໍລິການໃດໆໃນບັນຊີໄດ້.

ບໍ່ພຽງແຕ່ບັນຊີທີ່ຄ້າງຄາເຫຼົ່ານີ້ເຮັດໃຫ້ເກີດຄວາມເຈັບຫົວດ້ານການບໍລິຫານຂອງທະນາຄານເທົ່ານັ້ນ, ແຕ່ຍັງສາມາດເຮັດໃຫ້ເຂົາເຈົ້າເສຍຊີວິດຫຼາຍ. ທະນາຄານເກັບຄ່າທຳນຽມການບໍ່ມີການເຄື່ອນໄຫວຢູ່ໃນບັນຊີເຫຼົ່ານີ້ໃນເວລານີ້ເພື່ອຊຸກຍູ້ໃຫ້ຜູ້ຖືມີການເຄື່ອນໄຫວຄືນໃໝ່. ຄ່າທຳນຽມເຫຼົ່ານີ້ໂດຍທົ່ວໄປແຕກຕ່າງກັນລະຫວ່າງ $10 ແລະ $20 ຕໍ່ເດືອນ.

ບົດຄວາມທີ່ຕ້ອງອ່ານ: ທະນາຄານອິດສະລາມແມ່ນຫຍັງ?

ທະນາຄານສາມາດເລີ່ມເກັບຄ່າທໍານຽມທີ່ບໍ່ມີການເຄື່ອນໄຫວໄດ້ຫຼັງຈາກບັນຊີບໍ່ເຄື່ອນໄຫວຢ່າງສົມບູນເປັນເວລາຢ່າງໜ້ອຍຫົກເດືອນ. ບາງທະນາຄານລໍຖ້າເຖິງໜຶ່ງປີເພື່ອເລີ່ມເກັບຄ່າທຳນຽມເຫຼົ່ານີ້.

ທ່ານອາດຈະຫຼືອາດຈະບໍ່ໄດ້ຮັບແຈ້ງການວ່າທະນາຄານຈະເລີ່ມເກັບຄ່າທໍານຽມປະຈໍາເດືອນ. ຖ້າອັນນີ້ບໍ່ເຮັດ, ເຈົ້າອາດບໍ່ຮູ້ວ່າເຈົ້າກໍາລັງຈ່າຍຄ່າທໍານຽມຈົນກວ່າທະນາຄານຈະລ້າງບັນຊີດ້ວຍຄ່າທໍານຽມນັ້ນແລະປິດບັນຊີ. ບັນຊີຍອດເງິນ $0. ນີ້ແມ່ນວິທີການຫຼີກເວັ້ນຄ່າທໍານຽມເຫຼົ່ານີ້.

ວິທີການຫຼີກເວັ້ນຄ່າທໍານຽມບັນຊີທີ່ບໍ່ມີການເຄື່ອນໄຫວ?

ເພື່ອຫຼີກເວັ້ນການເສຍຄ່າບໍລິການທີ່ກ່ຽວຂ້ອງກັບການບໍ່ເຄື່ອນໄຫວຂອງບັນຊີຂອງທ່ານ, ມີສອງວິທີແກ້ໄຂໃຫ້ທ່ານ. ການຕິດຕັ້ງລະບົບການຝາກເງິນ ຫຼືການຊໍາລະແບບເກີດຂຶ້ນຊ້ຳໆ ສາມາດຊ່ວຍທ່ານຮັກສາກິດຈະກໍາໃຫ້ໜ້ອຍທີ່ສຸດ.

ຖ້າບໍ່ດັ່ງນັ້ນ, ທ່ານພຽງແຕ່ສາມາດປິດບັນຊີແລະໂອນເງິນໄປຫາບັນຊີທີ່ທ່ານມີແນວໂນ້ມທີ່ຈະຕິດຕາມ.

➤ ຄ່າທຳນຽມການເຮັດທຸລະກຳຫຼາຍເກີນໄປ

ຄ່າທໍານຽມການເຮັດທຸລະກໍາທີ່ເກີນແມ່ນເກີດຂື້ນເມື່ອເຈົ້າຂອງບັນຊີເງິນຝາກປະຢັດຖອນຕົວເກີນຂອບເຂດທີ່ຄາດໄວ້. ສໍາລັບຕົວຢ່າງ, ໃນສະຫະລັດ. ຂໍ້ຈໍາກັດນີ້ແມ່ນການຖອນເງິນແລະການໂອນເງິນຟຣີຫົກຄັ້ງຕໍ່ເດືອນ. ແຕ່, ດ້ວຍການລະບາດຂອງໂຣກ coronavirus ໃນປະຈຸບັນແຜ່ລາມໃນປີ 2021, ຂອບເຂດຈໍາກັດນັ້ນຖືກຍົກອອກ.

ວິທີການຫຼີກເວັ້ນການຄ່າທໍານຽມການເຮັດທຸລະກໍາຫຼາຍເກີນໄປ?

ຄ່າທຳນຽມການເຮັດທຸລະກຳຫຼາຍເກີນໄປສາມາດຕັ້ງແຕ່ $3 ຫາ $25 ຕໍ່ທຸລະກຳ, ແຕ່ນີ້ສາມາດຫຼີກລ່ຽງໄດ້ງ່າຍຖ້າທ່ານໃຊ້ບັນຊີເຊັກຂອງເຈົ້າເປັນບັນຊີປະຈຳວັນສຳລັບການຖອນເງິນແບບປົກກະຕິ ເຊັ່ນ: ການຈ່າຍໃບບິນຄ່າ.

ໃນກໍລະນີໃດກໍ່ຕາມ, ມັນຈໍາເປັນຕ້ອງຮູ້ຄວາມແຕກຕ່າງທີ່ມີຢູ່ລະຫວ່າງບັນຊີທັງຫມົດເຫຼົ່ານີ້. ກວດເບິ່ງບົດຄວາມຂອງພວກເຮົາກ່ຽວກັບ ຂ້ອຍສາມາດສ້າງບັນຊີທະນາຄານປະເພດໃດແດ່ ເພື່ອຮຽນຮູ້ເພີ່ມເຕີມກ່ຽວກັບປະເພດຕ່າງໆຂອງບັນຊີ.

➤ ຄ່າທຳນຽມການໂອນທະນາຄານ

ສິ່ງທີ່ທ່ານຈໍາເປັນຕ້ອງຮູ້ແມ່ນວ່າການໂອນທະນາຄານແມ່ນການໂອນເງິນທີ່ສາມາດເຮັດໄດ້ລະຫວ່າງສອງບັນຊີທີ່ອາດຈະຫຼືອາດຈະບໍ່ເປີດຢູ່ໃນທະນາຄານດຽວກັນ. ການໂອນທະນາຄານສາມາດເປັນວິທີທີ່ໄວໃນການໂອນເງິນໂດຍບໍ່ຕ້ອງໃຊ້ເງິນສົດ.

ແຕ່, ທ່ານຕ້ອງຈ່າຍສໍາລັບຄວາມສະດວກນີ້. ສໍາລັບການບໍລິການນີ້, ທະນາຄານມັກຈະຄິດຄ່າລະຫວ່າງ $16 ຫາ $35 ສໍາລັບການໂອນເງິນພາຍໃນ ແລະຕ່າງປະເທດ.

ເຮັດແນວໃດເພື່ອຫຼີກເວັ້ນການຄ່າທໍານຽມການໂອນທະນາຄານ?

ເພື່ອຫຼີກເວັ້ນຄ່າທໍານຽມປະເພດນີ້, ທ່ານຕ້ອງໃຊ້ການໂອນເງິນທາງອີເລັກໂທຣນິກ, ແຕ່ sparingly. ວິທີການນີ້ຕົວຈິງແລ້ວບໍ່ໄດ້ອະນຸຍາດໃຫ້ທ່ານເພື່ອຫຼີກເວັ້ນການແຕ່ກ່ອນຫນ້ານີ້ເພື່ອຫຼຸດຜ່ອນ. ເວັ້ນເສຍແຕ່ວ່າມັນເປັນການເຮັດທຸລະກໍາຢ່າງເປັນທາງການທີ່ຕ້ອງການເງິນຈໍານວນຫຼວງຫຼາຍ. ອີກທາງເລືອກ, ທ່ານສາມາດໂອນເງິນອອນໄລນ໌ຫຼືຜ່ານແອັບຯມືຖືຂອງທະນາຄານຂອງທ່ານ.

➤ ຄ່າໃຊ້ຈ່າຍທີ່ກ່ຽວຂ້ອງກັບການໃຊ້ບັດທະນາຄານ

ຄ່າທໍານຽມບັດເຄຣດິດແຕກຕ່າງກັນບໍ່ພຽງແຕ່ຈາກບັດໄປຫາບັດ, ແຕ່ຍັງຈາກທະນາຄານໄປຫາທະນາຄານສໍາລັບການເລືອກບັດດຽວກັນ. ຄ່າໃຊ້ຈ່າຍເຫຼົ່ານີ້ອາດຈະກ່ຽວຂ້ອງກັບການສະຫມັກປະຈໍາປີ, ການຖອນເງິນ, ການດໍາເນີນງານຢູ່ນອກເຂດການເງິນ, ການລັກບັດຫຼືແມ້ກະທັ້ງການອອກລະຫັດຜ່ານໃຫມ່.

ໃນບັນດາຄ່າທໍານຽມເຫຼົ່ານີ້, ບາງຄົນແມ່ນບໍ່ເສຍຄ່າໂດຍຂຶ້ນກັບທະນາຄານ. ຢ່າລືມປຶກສາກັບເງື່ອນໄຂລາຄາຂອງທະນາຄານຂອງທ່ານເພື່ອບໍ່ໃຫ້ມີຄວາມແປກໃຈທີ່ບໍ່ຫນ້າພໍໃຈ!

ວິທີການຫຼີກລ້ຽງຫຼືຫຼຸດຜ່ອນຄ່າທໍານຽມບັດເຄຣດິດ?

ການເລືອກບັດທະນາຄານທີ່ຖືກຕ້ອງແມ່ນຈໍາເປັນ, ໂດຍສະເພາະເນື່ອງຈາກວ່າອັດຕາແຕກຕ່າງກັນຢ່າງຫຼວງຫຼາຍຈາກທະນາຄານຫນຶ່ງໄປອີກ. ການຈໍາກັດຄ່າທໍານຽມບັດເຄຣດິດແມ່ນງ່າຍ, ໃຫ້ທ່ານເອົາຈຸດທີ່ແນ່ນອນເຂົ້າໄປໃນບັນຊີ! ກວດເບິ່ງຄູ່ມືຂອງພວກເຮົາເພື່ອ ວິທີການເລືອກບັດທະນາຄານຂອງທ່ານ?

ເພື່ອເລືອກບັດທະນາຄານຂອງທ່ານ, ທ່ານຕ້ອງ:

ພິຈາລະນາຄວາມຕ້ອງການຂອງທ່ານ: ບໍ່ຈໍາເປັນຕ້ອງຈ່າຍຄ່າທໍານຽມບັດເຄຣດິດເພີ່ມເຕີມສໍາລັບການບໍລິການທີ່ທ່ານບໍ່ຕ້ອງການ!

ຄໍານຶງເຖິງນິໄສການທະນາຄານຂອງທ່ານ: ເລືອກບັດທີ່ສອດຄ້ອງກັບນິໄສຂອງເຈົ້າ. ບໍ່ມີຈຸດໃດທີ່ຈະເອົາທາງເລືອກບັດເຄຣດິດເຊັ່ນປະກັນໄພການເດີນທາງຕ່າງປະເທດຖ້າທ່ານບໍ່ເຄີຍເດີນທາງນອກປະເທດຂອງເຈົ້າ!

ຕ້ອງການທະນາຄານອອນໄລນ໌: ຄ່າທຳນຽມບັດເຄຣດິດຄິດຄ່າໂດຍທະນາຄານອອນໄລນ໌ມັກຈະມີລາຄາແພງກວ່າທະນາຄານແບບດັ້ງເດີມຫຼາຍ.

???? ສະຫຼຸບ…

ໃນບົດຄວາມນີ້, ຂ້າພະເຈົ້າບໍ່ໄດ້ອ້າງວ່າສາມາດອະນຸຍາດໃຫ້ທ່ານເພື່ອຫຼີກເວັ້ນການຄ່າບໍລິການທະນາຄານທັງຫມົດ. ໃນຄວາມເປັນຈິງ, ຄ່າບໍລິການທະນາຄານຈະບໍ່ຫາຍໄປຫມົດ. ທ່ານພຽງແຕ່ມີຄວາມສາມາດທີ່ຈະຫຼີກເວັ້ນສ່ວນໃຫຍ່ຂອງຄ່າທໍານຽມເຫຼົ່ານີ້ທີ່ມາໃນວິທີການຂອງທ່ານ.

ພຽງແຕ່ຮັກສາຈາກ ນິໄສການຄຸ້ມຄອງທີ່ດີ ຈາກບັນຊີທະນາຄານຂອງທ່ານ. ຕິດຕາມຍອດຄົງເຫຼືອຂອງທ່ານແລະກວດສອບບັນຊີຂອງທ່ານອອນໄລນ໌ຢ່າງເປັນປົກກະຕິເພື່ອຫຼີກເວັ້ນຄວາມຜິດພາດໃນການເອີ້ນເກັບເງິນ. ແລະ, ຖ້າທ່ານຮູ້ສຶກວ່າທ່ານບໍ່ສາມາດຫຼີກລ້ຽງຄ່າທໍານຽມທະນາຄານໃນປະຈຸບັນ, ຢ່າຢ້ານທີ່ຈະຊອກຫາທະນາຄານອື່ນທີ່ເຫມາະສົມສໍາລັບທ່ານ.

ກວດເບິ່ງບົດຄວາມຂອງພວກເຮົາກ່ຽວກັບ ເຂົ້າໃຈທະນາຄານເພື່ອລົງທຶນທີ່ດີກວ່າ ສະນັ້ນເຈົ້າຮູ້ວິທີເລືອກທະນາຄານທີ່ເໝາະສົມກັບເຈົ້າ.

ສືບຕໍ່ເດີນຫນ້າ, ປ່ອຍໃຫ້ຂ້ອຍຄວາມກັງວົນທັງຫມົດຂອງເຈົ້າຢູ່ໃນຄໍາເຫັນ. ກ່ອນທີ່ທ່ານຈະອອກໄປ, ນີ້ແມ່ນການຝຶກອົບຮົມທີ່ສອນເຈົ້າ ວິທີການຂາຍຄໍາແນະນໍາໃນອິນເຕີເນັດ. ຄລິກທີ່ນີ້ເພື່ອຊື້ມັນ.

ໂຊກດີ

ອອກຄໍາເຫັນເປັນ