ວິທີການວາງແຜນການເງິນທີ່ດີ?

ແຜນການເງິນແມ່ນແຜນທີ່ເສັ້ນທາງສໍາລັບເງິນຂອງທ່ານແລະຊ່ວຍໃຫ້ທ່ານບັນລຸເປົ້າຫມາຍຂອງທ່ານ. ການວາງແຜນທາງດ້ານການເງິນສາມາດເຮັດໄດ້ຢ່າງດຽວຫຼືກັບຜູ້ຊ່ຽວຊານ.

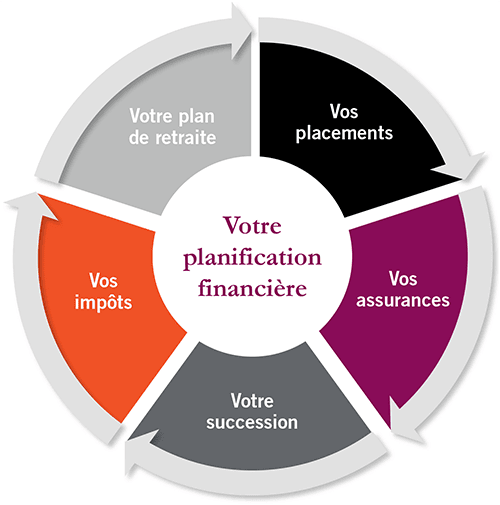

ແຜນການເງິນແມ່ນຮູບພາບທີ່ສົມບູນຂອງການເງິນໃນປະຈຸບັນຂອງທ່ານ, ເປົ້າຫມາຍທາງດ້ານການເງິນຂອງທ່ານແລະກົນລະຍຸດທັງຫມົດທີ່ທ່ານໄດ້ກໍານົດໄວ້ເພື່ອບັນລຸເປົ້າຫມາຍເຫຼົ່ານັ້ນ. ການວາງແຜນການເງິນທີ່ດີຄວນປະກອບມີລາຍລະອຽດຂອງ ເງິນສົດຂອງທ່ານ, ເງິນຝາກປະຢັດຂອງທ່ານ, ຫນີ້ສິນຂອງທ່ານ, ການລົງທຶນຂອງທ່ານ, ການປະກັນໄພຂອງທ່ານແລະອົງປະກອບອື່ນໆຂອງຊີວິດທາງດ້ານການເງິນຂອງທ່ານ.

ບໍ່ມີໃຜສົນໃຈສະຫວັດດີການທາງດ້ານການເງິນຂອງເຈົ້າຫຼາຍກວ່າເຈົ້າ. ດັ່ງນັ້ນຈຶ່ງມີຄວາມສໍາຄັນທີ່ຈະມີ a ແຜນການເງິນສໍາລັບຕົວທ່ານເອງ. ການມີແຜນການເງິນທີ່ແຂງແກ່ນຈະຊ່ວຍໃຫ້ທ່ານສາມາດປະຫຍັດເງິນ, ຊື້ສິ່ງທີ່ທ່ານຕ້ອງການຢ່າງແທ້ຈິງ, ແລະບັນລຸເປົ້າຫມາຍໄລຍະຍາວເຊັ່ນການປະຫຍັດສໍາລັບວິທະຍາໄລແລະການບໍານານ.

ຮັບໂບນັດ 200% ຫຼັງຈາກເງິນຝາກຄັ້ງທຳອິດຂອງທ່ານ. ໃຊ້ລະຫັດໂປຣໂມຊັນນີ້: argent2035

ໃນຄວາມຄິດເຫັນຂອງຂ້ອຍ, ການວາງແຜນທາງດ້ານການເງິນແມ່ນມີຄວາມຈໍາເປັນ, ໂດຍສະເພາະສໍາລັບແມ່ຍິງເນື່ອງຈາກຊ່ອງຫວ່າງການຈ່າຍບົດບາດຍິງຊາຍ. ມັນຍັງຊ່ວຍໃຫ້ທ່ານບັນລຸເປົ້າຫມາຍຂອງທ່ານ ເສລີພາບທາງການເງິນ.

ໃນບົດຄວາມນີ້, ຂ້າພະເຈົ້າຈະແນະນໍາທ່ານຜ່ານທຸກສິ່ງທຸກຢ່າງທີ່ທ່ານຈໍາເປັນຕ້ອງຮູ້ເພື່ອວາງແຜນສໍາລັບອະນາຄົດທາງດ້ານການເງິນຂອງທ່ານ. ສືບຕໍ່ອ່ານ, ຈາກນັ້ນກຽມພ້ອມທີ່ຈະດໍາເນີນຂັ້ນຕອນເພື່ອເລີ່ມຕົ້ນແຜນການທາງດ້ານການເງິນຂອງທ່ານເອງ.

ການວາງແຜນການເງິນແມ່ນຫຍັງ?

ການວາງແຜນທາງດ້ານການເງິນແມ່ນເປັນຂະບວນການຢ່າງຕໍ່ເນື່ອງທີ່ ຫຼຸດຜ່ອນຄວາມກົດດັນຂອງທ່ານກ່ຽວກັບເງິນ, ຈະຕອບສະຫນອງຄວາມຕ້ອງການໃນປະຈຸບັນຂອງທ່ານແລະຊ່ວຍໃຫ້ທ່ານສ້າງໄຂ່ຮັງສໍາລັບເປົ້າຫມາຍໄລຍະຍາວຂອງທ່ານ, ເຊັ່ນການບໍານານ. ມັນເປັນສິ່ງສໍາຄັນເພາະວ່າມັນຊ່ວຍໃຫ້ທ່ານສາມາດໄດ້ຮັບຜົນປະໂຫຍດສູງສຸດຈາກຊັບສິນຂອງທ່ານແລະຊ່ວຍໃຫ້ແນ່ໃຈວ່າທ່ານບັນລຸເປົ້າຫມາຍໃນອະນາຄົດຂອງທ່ານ.

Elle ບໍ່ພຽງແຕ່ສໍາລັບຄົນຮັ່ງມີເທົ່ານັ້ນ : ການສ້າງແຜນທີ່ເສັ້ນທາງສໍາລັບອະນາຄົດທາງດ້ານການເງິນຂອງທ່ານແມ່ນສໍາລັບທຸກຄົນ. ເຈົ້າສາມາດວາງແຜນການເງິນດ້ວຍຕົນເອງ ຫຼືຂໍຄວາມຊ່ວຍເຫຼືອຈາກຜູ້ຊ່ຽວຊານດ້ານການວາງແຜນການເງິນ. ຂໍຂອບໃຈກັບການບໍລິການອອນໄລນ໌ເຊັ່ນ: ທີ່ປຶກສາ robo, ການໄດ້ຮັບການຊ່ວຍເຫຼືອໃນການວາງແຜນການທາງດ້ານການເງິນແມ່ນສາມາດໃຫ້ໄດ້ແລະສາມາດເຂົ້າເຖິງຫຼາຍກ່ວາເຄີຍ.

| ນັກສືກສາ | Bonus | ເດີມພັນດຽວນີ້ |

|---|---|---|

| ✔ Bonus : ຈົນກ່ວາ €1950 + 150 ສະປິນຟຣີ 💸ເກມສະລັອດຕິງທີ່ຫລາກຫລາຍ 🎁 ລະຫັດໂປໂມຊັ່ນ : argent2035 |  |

| ✔Bonus : ຈົນກ່ວາ €1500 + 150 ສະປິນຟຣີ 💸ເກມກາຊີໂນທີ່ຫຼາກຫຼາຍ 🎁 ລະຫັດໂປໂມຊັ່ນ : argent2035 |  |

| ✔️ ໂບນັດ: ສູງສຸດ 1750 € + 290 CHF 💸ຫຼັກຊັບຂອງຄາສິໂນອັນດັບຕົ້ນໆ 🎁 ລະຫັດໂປໂມຊັ່ນ : 200euros |  |

ເຮັດຫຍັງກ່ອນ

ມາເລີ່ມຕົ້ນດ້ວຍການສ້າງລາຍຊື່ຂອງສິ່ງທີ່ເຈົ້າຕ້ອງການເພື່ອກ້າວໄປສູ່ຄວາມປອດໄພທາງດ້ານການເງິນ. ລາຍການຕໍ່ໄປນີ້ແມ່ນຈຳເປັນສຳລັບແຜນການເງິນຂອງທ່ານ:

- ງົບປະມານປະຈໍາເດືອນເພື່ອຊ່ວຍໃຫ້ທ່ານຮັກສາຄ່າໃຊ້ຈ່າຍຂອງທ່ານຕ່ໍາກວ່າລາຍຮັບຂອງທ່ານ

- ແຜນການຊໍາລະຫນີ້ສິນແລະຄ່າໃຊ້ຈ່າຍຂອງທ່ານ (ການນໍາໃຊ້ງົບປະມານຂອງທ່ານ)

- ຄວາມເຂົ້າໃຈກ່ຽວກັບໃບແຈ້ງໜີ້ທັງໝົດຂອງເຈົ້າ ແລະວັນຄົບກຳນົດຂອງພວກມັນ

- ບັນຊີສຸກເສີນທີ່ໄດ້ຮັບທຶນຢ່າງເຕັມສ່ວນ

- ເງິນຝາກປະຢັດເງິນບໍານານເຖິງແມ່ນວ່າທ່ານມີລາຍໄດ້ຕໍ່າ

- ຫຼັກຊັບການລົງທຶນທີ່ມີຄວາມຫຼາກຫຼາຍ

- ລາຍໄດ້ຫຼາຍສາຍ

- ເງິນຝາກປະຢັດສໍາລັບສິ່ງອື່ນໆທີ່ທ່ານຕ້ອງການ (ຕົວຢ່າງ, ເປົ້າຫມາຍໄລຍະສັ້ນ, ກາງແລະໄລຍະຍາວຂອງທ່ານ)

- ປະເພດທີ່ເຫມາະສົມຂອງການປະກັນໄພ (ຊີວິດ, ສຸຂະພາບ, ຄວາມພິການ, ເຮືອນ, ແລະອື່ນໆ)

ຈະເຮັດແນວໃດຕໍ່ໄປ

ຢ່າຄິດວ່າມັນໄວເກີນໄປ ຫຼືຊ້າເກີນໄປທີ່ຈະວາງແຜນການເງິນ. ໃນທາງກົງກັນຂ້າມ, ໃນປັດຈຸບັນແມ່ນເວລາ PERFECT ເລີ່ມຕົ້ນ!

1. ແຜນການສໍາລັບຕົວທ່ານເອງ

ຖ້າທ່ານເປັນໂສດ, ມັນເປັນສິ່ງສໍາຄັນທີ່ຈະມີແຜນການທາງດ້ານການເງິນທີ່ບໍ່ພຽງແຕ່ຊ່ວຍໃຫ້ທ່ານບັນລຸເປົ້າຫມາຍທັນທີທັນໃດ, ແຕ່ຍັງຮັບປະກັນວ່າອະນາຄົດຂອງທ່ານຈະຖືກດູແລ. ມັນຫມາຍຄວາມວ່າເຮັດທຸກສິ່ງທີ່ກ່າວມາຂ້າງເທິງໂດຍບໍ່ມີການສົມມຸດຕິຖານວ່າສິ່ງຕ່າງໆຈະເຮັດວຽກໃນທາງໃດທາງຫນຶ່ງ.

ຄວາມຜິດພາດອັນໃຫຍ່ຫຼວງ? ສົມມຸດວ່າທ່ານໄດ້ພົບກັບຄົນທີ່ຈະດູແລທ່ານແລະເບິ່ງແຍງຄວາມສໍາພັນທາງດ້ານການເງິນຂອງທ່ານ.

ຖ້າສະຖານະຄວາມສຳພັນຂອງເຈົ້າມີການປ່ຽນແປງ ຫຼືເຈົ້າແຕ່ງງານແລ້ວ ເຈົ້າຈະມີຄວາມພ້ອມໃນການວາງແຜນການເງິນຂອງເຈົ້າຮ່ວມກັນ ຖ້າເຈົ້າມີສິ່ງຂອງຢູ່ກັບຕົວເຈົ້າເອງ.

2. ແຜນການສໍາລັບການ wedding ຂອງທ່ານ

ຖ້າເຈົ້າແຕ່ງງານ ຫຼືມີຄົນຮັກ, ເຈົ້າຄວນມີສ່ວນຮ່ວມໃນດ້ານການເງິນຂອງເຈົ້າເປັນທີມ. ສົນທະນາກ່ຽວກັບງົບປະມານແລະເປົ້າຫມາຍທາງດ້ານການເງິນຂອງທ່ານແລະເຮັດການຕັດສິນໃຈທາງດ້ານການເງິນຮ່ວມກັນ. ເຂົ້າໃຈວ່າເງິນຂອງເຈົ້າຈະໄປໃສ ແລະເຈົ້າມີເງິນຫຼາຍເທົ່າໃດໃນການປະຢັດ ແລະການລົງທຶນ. ໂດຍວິທີທາງການ, ນີ້ແມ່ນບົດຄວາມທີ່ສະແດງໃຫ້ທ່ານເຫັນ ວິທີການຄຸ້ມຄອງການເງິນຂອງທ່ານໃນເວລາທີ່ທ່ານ newlyweds.

– ພວກເຮົາຄວນມີບັນຊີຮ່ວມ ຫຼືບັນຊີແຍກຕ່າງຫາກບໍ?

ການມີບັນຊີຮ່ວມແມ່ນດີ, ແຕ່ຂ້າພະເຈົ້າຍັງເຊື່ອວ່າມີບັນຊີເງິນຝາກປະຢັດຂອງຕົນເອງ. ຖ້າທ່ານເປັນແມ່ຍິງ, ມັນເປັນສິ່ງສໍາຄັນສໍາລັບທ່ານທີ່ຈະພັດທະນາຄວາມຮູ້ສຶກຂອງຄວາມປອດໄພຂອງຕົນເອງແລະມີ 'ຂອງເຈົ້າ' ທີ່ທ່ານເອົາມາໃຫ້ຕາຕະລາງ.

ແຕ່ຢ່າຮູ້ສຶກວ່າມີພັນທະທີ່ຈະຮັກສາບັນຊີສ່ວນຕົວຂອງເຈົ້າເປັນຄວາມລັບ. ຈື່ໄວ້ວ່າການແຕ່ງງານແລະ ຄວາມສໍາພັນທີ່ຫມັ້ນສັນຍາແມ່ນອີງໃສ່ການເປີດແລະຄວາມຊື່ສັດ.

ບໍ່ວ່າທ່ານຈະຮ່ວມທີມກັບຄູ່ນອນຂອງເຈົ້າ ຫຼືໄປຄົນດຽວ, ເສັ້ນທາງໄປສູ່ຄວາມເປັນເອກະລາດທາງດ້ານການເງິນບໍ່ແມ່ນເລື່ອງງ່າຍສະເໝີໄປ ແລະຖືກປູຢ່າງສົມບູນ. ແຕ່ຢ່າສິ້ນຫວັງ; ມັນເຖິງເວລາທີ່ຈະມ້ວນແຂນຂອງພວກເຮົາແລະເຮັດໃຫ້ມືຂອງພວກເຮົາເປື້ອນ. ນັ້ນແມ່ນ, ມັນແມ່ນເວລາທີ່ຈະຮຽນຮູ້ວິທີການສ້າງແຜນການເງິນທີ່ແຂງ.

ວິທີການສ້າງແຜນການເງິນທີ່ແຂງ?

ຕອນນີ້ໃຫ້ເຮົາມາເບິ່ງວິທີວາງແຜນການເງິນທີ່ດີ. ຂ້າງລຸ່ມນີ້, ທ່ານຈະພົບເຫັນສິບຂັ້ນຕອນໃນການສ້າງແຜນການເງິນແຂງ.

1. ຂຽນເປົ້າໝາຍການເງິນຂອງເຈົ້າໄວ້

ສິ່ງທໍາອິດສໍາລັບການວາງແຜນທາງດ້ານການເງິນແມ່ນການກໍານົດເປົ້າຫມາຍ. ການມີເປົ້າຫມາຍທາງດ້ານການເງິນແມ່ນພື້ນຖານຂອງຄວາມສໍາເລັດທາງດ້ານການເງິນຂອງທ່ານ. ຫຼັງຈາກທີ່ທັງຫມົດ, ທ່ານຕ້ອງຮູ້ວ່າທ່ານຕ້ອງການເຮັດແນວໃດເພື່ອໃຫ້ມັນສໍາເລັດ. ຢ່າງໃດກໍຕາມ, ໃນເວລາທີ່ມັນມາກັບການກໍານົດເປົ້າຫມາຍ, ທ່ານຕ້ອງການໃຫ້ແນ່ໃຈວ່າເປົ້າຫມາຍຂອງທ່ານຖືກກໍານົດໄດ້ດີແລະຈັດລໍາດັບຄວາມສໍາຄັນຕາມຄວາມເຫມາະສົມ.

ມັນດີທີ່ຈະມີ ເປົ້າໝາຍອັນຍິ່ງໃຫຍ່ ແລະສູງສົ່ງ ! ແຕ່ໃຫ້ແນ່ໃຈວ່າແບ່ງພວກມັນອອກເປັນຕ່ອນນ້ອຍກວ່າ. ດ້ວຍວິທີນີ້, ເຈົ້າບໍ່ຕົກໃຈທີ່ຈະພະຍາຍາມເຮັດສຳເລັດ ແລະເຈົ້າສາມາດວັດແທກຄວາມຄືບໜ້າຂອງເຈົ້າໄດ້ຢ່າງງ່າຍດາຍ.

2. ສ້າງກອງທຶນສຸກເສີນ

ມັນຍັງມີຄວາມສໍາຄັນຫຼາຍທີ່ຫນຶ່ງໃນເປົ້າຫມາຍຂອງທ່ານປະກອບມີແຜນການສໍາລັບການຮັບມືກັບເຫດການສຸກເສີນ. ທ່ານຕ້ອງການໃຫ້ແນ່ໃຈວ່າທ່ານກຽມພ້ອມທີ່ຈະຮັບມືກັບພາຍຸ. ຖ້າບໍ່ດັ່ງນັ້ນ, ເຈົ້າຈະພົບເຫັນຕົວເອງເປັນຫນີ້ສິນອີກເທື່ອຫນຶ່ງ.

3. ຊໍາລະຫນີ້ສິນຂອງທ່ານ

ເພື່ອເຮັດໃຫ້ການວາງແຜນທາງດ້ານການເງິນຂອງທ່ານແຂງແກ່ນ, ທ່ານກໍ່ຕ້ອງຄິດກ່ຽວກັບການຊໍາລະຫນີ້ຂອງທ່ານ. ແຕ່ຫນ້າເສຍດາຍ, ທ່ານບໍ່ສາມາດເລີ່ມຕົ້ນອະນາຄົດທາງດ້ານການເງິນຂອງທ່ານໄດ້ແທ້ໆຖ້າທ່ານມີຫນີ້ສິນຫຼາຍ.

ລະຫວ່າງອັດຕາດອກເບ້ຍທີ່ສູງເກີນໄປ, ການຈ່າຍເງິນລາຍເດືອນຂັ້ນຕ່ໍາຂະຫນາດໃຫຍ່, ແລະຄວາມເສຍຫາຍທີ່ຫນີ້ສິນຈໍານວນຫຼາຍສາມາດເຮັດໄດ້ຕໍ່ກັບຄະແນນສິນເຊື່ອຂອງທ່ານ, ມັນດີກວ່າທີ່ຈະຊໍາລະຫນີ້ກ່ອນ.

| ນັກສືກສາ | Bonus | ເດີມພັນດຽວນີ້ |

|---|---|---|

| ✔ Bonus : ຈົນກ່ວາ €1950 + 150 ສະປິນຟຣີ 💸ເກມສະລັອດຕິງທີ່ຫລາກຫລາຍ 🎁 ລະຫັດໂປໂມຊັ່ນ : 200euros | | |

| ✔Bonus : ຈົນກ່ວາ €1500 + 150 ສະປິນຟຣີ 💸ເກມກາຊີໂນທີ່ຫຼາກຫຼາຍ 🎁 ລະຫັດໂປໂມຊັ່ນ : 200euros | |

| ✔ Bonus : ຈົນກ່ວາ €1950 + 150 ສະປິນຟຣີ 💸ເກມສະລັອດຕິງທີ່ຫລາກຫລາຍ 🎁 ລະຫັດໂປໂມຊັ່ນ : WULLI | |

ສ້າງຍຸດທະສາດການຊໍາລະຫນີ້ສິນແລະມີຄວາມອົດທົນແຕ່ສອດຄ່ອງໃນຂະນະທີ່ທ່ານພະຍາຍາມກາຍເປັນຫນີ້ສິນທີ່ບໍ່ມີ. ນີ້ແມ່ນ ຄວາມລັບ infallible ເພື່ອຊໍາລະຫນີ້ສິນຂອງທ່ານຢ່າງໄວວາ.

ນີ້ແມ່ນການເຊື່ອມຕໍ່ເປັນພີ່ນ້ອງກັນທີ່ສະແດງໃຫ້ທ່ານເຫັນ 30 ຄໍາແນະນໍາເພື່ອປະຫຍັດແລະໃຊ້ຈ່າຍຫນ້ອຍລົງ. ຂ້າພະເຈົ້າຂໍແນະນໍາໃຫ້ທ່ານຊື້ການຝຶກອົບຮົມນີ້ເພາະວ່າດັ່ງທີ່ຂ້າພະເຈົ້າບອກທ່ານໃນການຝຶກອົບຮົມຂອງຂ້າພະເຈົ້າຫນຶ່ງ, ມັນແມ່ນການຝຶກອົບຮົມນີ້ທີ່ເຮັດໃຫ້ຂ້ອຍສາມາດກໍາຈັດຫນີ້ສິນຂອງຂ້ອຍໄດ້ໄວເມື່ອສອງປີກ່ອນ.

4. ສ້າງແຜນການລົງທຶນ

ແຜນການລົງທຶນຍັງເປັນສ່ວນໜຶ່ງຂອງການວາງແຜນການເງິນຂອງເຈົ້າ. ຖ້າເຈົ້າຢາກສ້າງຄວາມຮັ່ງມີແທ້ໆ ເຈົ້າຕ້ອງເອົາເງິນຂອງເຈົ້າມາເຮັດວຽກໃຫ້ເຈົ້າ. ນີ້ແມ່ນບ່ອນທີ່ການລົງທຶນເຂົ້າມາ.

ຢ່າງໃດກໍ່ຕາມ, ກ່ອນທີ່ຈະລົງທຶນເງິນທີ່ຫາຍາກຂອງເຈົ້າ, ມັນເປັນສິ່ງສໍາຄັນທີ່ຈະມີເປົ້າຫມາຍທີ່ຖືກກໍານົດໄວ້ດີ. ພິຈາລະນາວ່າການລົງທຶນມີມູນຄ່າໃນເວລາທີ່ທ່ານຕ້ອງການເງິນແລະຄວາມທົນທານຕໍ່ຄວາມສ່ຽງຂອງທ່ານ.

ການລົງທຶນແມ່ນກິດຈະກໍາໄລຍະຍາວແລະດັ່ງນັ້ນຈຶ່ງມີຄວາມສ່ຽງ. ດັ່ງນັ້ນ, ທ່ານຕ້ອງຫມັ້ນສັນຍາກັບມັນຖ້າຫາກວ່າທ່ານກໍ່ຕ້ອງການທີ່ຈະເຫັນເງິນຂອງທ່ານເຕີບໂຕ. ເຈົ້າກັງວົນກ່ຽວກັບການຕ້ອງການເງິນຂອງເຈົ້າໃນເວລາສັ້ນໆບໍ? ດີ, ນັ້ນແມ່ນສິ່ງທີ່ບັນຊີເງິນຝາກປະຢັດຂອງທ່ານແມ່ນສໍາລັບ; ຫລີກໄປທາງຫນຶ່ງຂອງທ່ານ ເງິນຝາກປະຢັດສຸກເສີນ ແລະເງິນຂອງທ່ານສໍາລັບເປົ້າຫມາຍໄລຍະສັ້ນຂອງທ່ານ.

ທ່ານຍັງຕ້ອງການໃຫ້ແນ່ໃຈວ່າທ່ານມີຄວາມເຂົ້າໃຈພື້ນຖານ (ຢ່າງຫນ້ອຍ) ກ່ຽວກັບການລົງທຶນໃດໆທີ່ທ່ານກໍາລັງເອົາເງິນຂອງທ່ານເຂົ້າໄປໃນ (ຕົວຢ່າງ, ຕະຫຼາດຫຼັກຊັບ, ອະສັງຫາລິມະສັບ, ຫຼືທຸລະກິດຂະຫນາດນ້ອຍ).

ຮັບໂບນັດ 200% ຫຼັງຈາກເງິນຝາກຄັ້ງທຳອິດຂອງທ່ານ. ໃຊ້ລະຫັດໂປຣໂມຊັນຢ່າງເປັນທາງການນີ້: argent2035

ແຜນການລົງທຶນຂອງທ່ານຄວນຈະຖືກລວມເຂົ້າໃນງົບປະມານປະຈໍາເດືອນຂອງທ່ານ ບ່ອນທີ່ທ່ານຈັດສັນອັດຕາສ່ວນທີ່ແນ່ນອນຂອງລາຍໄດ້ຂອງທ່ານໄປສູ່ເປົ້າຫມາຍການລົງທຶນຂອງທ່ານ.

5. ໄດ້ຮັບປະກັນໄພທີ່ຖືກຕ້ອງ

ຫຼັງຈາກເຮັດວຽກຢ່າງໜັກເພື່ອຫາເງິນຂອງເຈົ້າ, ສິ່ງສຸດທ້າຍທີ່ເຈົ້າຕ້ອງການແມ່ນເຫດການທີ່ບໍ່ຄາດຄິດທີ່ຈະເຊັດເຈົ້າອອກ. ການປະກັນໄພໂດຍພື້ນຖານແລ້ວແມ່ນແຜນການສໍາຮອງຂອງທ່ານທີ່ຈະປົກປ້ອງຊັບສິນຂອງທ່ານໃນກໍລະນີຂອງສະຖານະການຊີວິດທີ່ຕ້ອງການເງິນຈໍານວນຫຼວງຫຼາຍທີ່ຈະແກ້ໄຂ.

ການຄຸ້ມຄອງປະກັນໄພຂອງທ່ານຄວນປະກອບມີສຸຂະພາບ, ລົດໃຫຍ່, ຄວາມພິການ, ຊີວິດ, ເຮືອນ ຫຼືໃຫ້ເຊົ່າ, ແລະທຸລະກິດ. ໂດຍພື້ນຖານແລ້ວ, ທ່ານຕ້ອງການປົກປ້ອງສິ່ງໃດກໍ່ຕາມທີ່ມີຄວາມສໍາຄັນແລະຄຸນຄ່າເພື່ອຮັບປະກັນທ່ານ (ແລະຄົນທີ່ທ່ານຮັກ) ໄດ້ຮັບການປົກປ້ອງທາງດ້ານການເງິນ.

ການມີປະກັນໄພທີ່ຖືກຕ້ອງສາມາດປ່ຽນສິ່ງທີ່ເປັນໄພພິບັດອັນໃຫຍ່ຫຼວງໃຫ້ກາຍເປັນຄວາມບໍ່ສະດວກເທົ່ານັ້ນ.

6. ສ້າງແຜນເງິນບໍານານ

ເພື່ອໃຫ້ມີວິຖີຊີວິດທີ່ທ່ານຝັນໃນບໍານານ, ທ່ານຕ້ອງກຽມຕົວໃຫ້ພຽງພໍ. ເຈົ້າຈະຕ້ອງຄິດອອກວ່າເຈົ້າຕ້ອງການເງິນບໍານານຂອງເຈົ້າຫຼາຍເທົ່າໃດ, ໂດຍຄໍານຶງເຖິງອັດຕາເງິນເຟີ້ໃນບັນຊີຂອງແນ່ນອນ, ແລະວິທີທີ່ເຈົ້າວາງແຜນທີ່ຈະປະຫຍັດແລະລົງທຶນລ່ວງຫນ້າສໍາລັບເວລານັ້ນໃນຊີວິດຂອງເຈົ້າ.

7. ວາງແຜນພາສີ

ແມ່ນແລ້ວ, ພາສີ! ພາສີແມ່ນຫນ້າລໍາຄານ, ແຕ່ແນ່ນອນວ່າພວກມັນຈະບໍ່ຫາຍໄປໃນທັນທີ. ດັ່ງນັ້ນໃຫ້ແນ່ໃຈວ່າການຄາດຄະເນລາຍໄດ້ໃນໄລຍະຍາວຂອງທ່ານປະກອບມີພາສີ. ການບໍ່ວາງແຜນພາສີສາມາດມີຜົນກະທົບອັນໃຫຍ່ຫຼວງຕໍ່ກະແສເງິນສົດຂອງທ່ານ.

ນອກຈາກນັ້ນ, ທ່ານຕ້ອງການທົບທວນຄືນທາງເລືອກການລົງທຶນທີ່ປະຫຍັດພາສີແລະຢູ່ເຫນືອການຫັກພາສີທີ່ກ່ຽວຂ້ອງທີ່ທ່ານສາມາດສະຫມັກໄດ້ເພື່ອຊ່ວຍໃຫ້ທ່ານປະຫຍັດເງິນໃນການຈ່າຍເງິນພາສີ.

| ນັກສືກສາ | Bonus | ເດີມພັນດຽວນີ້ |

|---|---|---|

| ✔ Bonus : ຈົນກ່ວາ €750 + 150 ສະປິນຟຣີ 💸ເກມສະລັອດຕິງທີ່ຫລາກຫລາຍ 🎁 ລະຫັດໂປໂມຊັ່ນ : 200euros 💸 Cryptos: bitcoin, Dogecoin, etheureum, USDT | |

| ✔Bonus : ຈົນກ່ວາ €2000 + 150 ສະປິນຟຣີ 💸ເກມກາຊີໂນທີ່ຫຼາກຫຼາຍ 🎁 Cryptos: bitcoin, Dogecoin, etheureum, USDT | |

| ✔️ ໂບນັດ: ສູງສຸດ 1750 € + 290 CHF 💸 ຄາສິໂນ Crypto ອັນດັບຕົ້ນ 🎁 Cryptos: bitcoin, Dogecoin, etheureum, USDT | |

ທ່ານອາດຈະວາງແຜນທີ່ຈະນັ່ງລົງກັບບັນຊີພາສີຫຼືຜູ້ວາງແຜນທາງດ້ານການເງິນເພື່ອຮັບປະກັນແຜນການພາສີຂອງເຈົ້າພຽງພໍ. ທ່ານຄວນກວດເບິ່ງບົດຄວາມ blog ຂອງພວກເຮົາກ່ຽວກັບວິທີການຫຼຸດຜ່ອນລາຍຮັບພາສີຂອງທ່ານ!

8. ສ້າງແຜນຊັບສິນ

ການວາງແຜນອະສັງຫາລິມະສັບບໍ່ແມ່ນສິ່ງທີ່ຫຼາຍຄົນມັກຄິດ, ແຕ່ມັນເປັນສິ່ງຈໍາເປັນ! ມັນອະນຸຍາດໃຫ້ທ່ານກໍານົດສິ່ງທີ່ເກີດຂຶ້ນກັບຊັບສິນຂອງທ່ານຫຼັງຈາກທີ່ທ່ານອອກໄປ. ມັນກ່ຽວກັບລາຍຊື່ຊັບສິນທັງໝົດຂອງເຈົ້າ, ຂຽນເຈດຈຳນົງ, ແລະເຮັດໃຫ້ມັນມີໃຫ້ກັບຄົນທີ່ຕ້ອງການເຂົ້າເຖິງມັນ. ນັກວາງແຜນການເງິນ ຫຼືທະນາຍຄວາມອະສັງຫາລິມະສັບສາມາດຊ່ວຍເຈົ້າຈັດລະບຽບສິ່ງຕ່າງໆໃຫ້ຖືກຕ້ອງ.

9. ທົບທວນແຜນການຂອງເຈົ້າເລື້ອຍໆການຊີ້ນໍາທາງດ້ານການເງິນ

ການວາງແຜນການເງິນຈະແຂງກະດ້າງ ຖ້າມີການທົບທວນຢ່າງເປັນປົກກະຕິ. ເມື່ອທ່ານໄດ້ກໍານົດແລະພັດທະນາແຜນການທາງດ້ານການເງິນຂອງທ່ານ, ມັນເປັນສິ່ງສໍາຄັນທີ່ຈະທົບທວນແຜນການຂອງທ່ານເລື້ອຍໆແລະເຮັດການປັບຕົວທີ່ຈໍາເປັນຖ້າເປົ້າຫມາຍຫຼືສະຖານະການຊີວິດຂອງທ່ານປ່ຽນແປງ.

ຕົວຢ່າງ: ບາງທີການປະກັນໄພຂອງທ່ານຕ້ອງການປ່ຽນແປງ, ການປ່ຽນແປງຄວາມທົນທານຕໍ່ຄວາມສ່ຽງຂອງທ່ານ, ຫຼືເຈົ້າແຕ່ງງານຫຼືມີລູກ. ຢ່າງຫນ້ອຍ, ທ່ານຕ້ອງການກວດເບິ່ງແຜນການທາງດ້ານການເງິນໂດຍລວມຂອງທ່ານຢ່າງຫນ້ອຍທຸກໆຫົກເດືອນ.

ເມື່ອທ່ານກວດເບິ່ງເລື້ອຍໆ, ມັນງ່າຍຂຶ້ນສໍາລັບທ່ານທີ່ຈະຮັບມືກັບເຫດການຊີວິດທີ່ບໍ່ຄາດຄິດ, ກັບຄືນຈາກຄວາມລົ້ມເຫຼວ, ແລະບັນລຸເປົ້າຫມາຍທາງດ້ານການເງິນຂອງທ່ານ.

ຄິດກ່ຽວກັບສິ່ງທີ່ທ່ານເຮັດເພື່ອຮັກສາສຸຂະພາບສ່ວນຕົວຂອງເຈົ້າ. ເຈົ້າຖູແຂ້ວ ແລະ ອາບນໍ້າເປັນປະຈຳ ເພື່ອຮັກສາຄວາມສະອາດ ແລະ ຫຼີກລ່ຽງການເຈັບປ່ວຍທີ່ບໍ່ຈຳເປັນ ເພາະເຮົາທຸກຄົນຮູ້ວ່າການເຈັບເປັນອາດເຮັດໃຫ້ເກີດອາການແຊກຊ້ອນຕໍ່ສຸຂະພາບ ແລະເຈົ້າບໍ່ຕ້ອງການຢ່າງນັ້ນແນ່ນອນ. ແລະຍ້ອນວ່າເຈົ້າເຮັດມັນເລື້ອຍໆ, ມັນໄດ້ກາຍເປັນສ່ວນຫນຶ່ງຂອງນິໄສການຮັກສາສຸຂະພາບປະຈໍາວັນຂອງເຈົ້າ - ດີ, ຄືກັນກັບການເງິນຂອງເຈົ້າ!

10. ຢູ່ໃນຫຼັກສູດ, ຫຼີກເວັ້ນການໃຊ້ຈ່າຍຫຼາຍເກີນໄປແລະຮຽນຮູ້ຈາກຄວາມຜິດພາດຂອງເຈົ້າ

ເສັ້ນທາງໄປສູ່ຄວາມເປັນເອກະລາດທາງດ້ານການເງິນຂອງເຈົ້າຈະບໍ່ງ່າຍສະເໝີໄປ. ມັນຈະມີຄວາມຫຍຸ້ງຍາກຫຼາຍມື້, ອາທິດແລະແມ້ກະທັ້ງເດືອນ. ການປະຕິບັດຕາມເປົ້າໝາຍຂອງຄວາມເປັນເອກະລາດທາງດ້ານການເງິນທີ່ຜູກມັດກັບຄວາມພໍໃຈທີ່ຊັກຊ້າບໍ່ແມ່ນເລື່ອງມ່ວນສະເໝີໄປ, ແຕ່ມັນສາມາດເຮັດໄດ້ທັງຫມົດ.

ມີແຜນການທີ່ແຂງສໍາລັບການເງິນຂອງເຈົ້າ, ມີລະບຽບວິໄນ, ແລະຫຼີກເວັ້ນການໃຊ້ຈ່າຍເກີນ. ເຈົ້າຈະຄົ້ນພົບວ່າເຈົ້າຈະຮູ້ສຶກດີສໍ່າໃດ ເມື່ອເຈົ້າພະຍາຍາມຮ່ວມກັນຢ່າງຈິງຈັງເພື່ອຍຶດໝັ້ນງົບປະມານຂອງເຈົ້າ.

ໃນຂະນະທີ່ທ່ານກໍາລັງເຮັດວຽກກ່ຽວກັບການເງິນຂອງທ່ານ, ທ່ານຍັງສາມາດເຮັດຜິດພາດກັບເງິນຂອງເຈົ້າ, ແລະນັ້ນກໍ່ບໍ່ເປັນຫຍັງ. ບາງຄັ້ງທ່ານອາດຈະບໍ່ສາມາດຕ້ານກັບຄວາມຢາກທີ່ຈະຊື້ບາງສິ່ງບາງຢ່າງທີ່ບໍ່ມີຢູ່ໃນງົບປະມານທັນທີຂອງທ່ານ. ແລະບາງຄັ້ງເຈົ້າກໍ່ຢາກຈີກແຜນການເງິນທັງໝົດຂອງເຈົ້າໃຫ້ແຕກຫັກເພາະມັນເບິ່ງຄືວ່າບໍ່ມ່ວນ.

ຢ່າງໃດກໍຕາມ, ຕາບໃດທີ່ທ່ານຮັກສາເຫດຜົນຂອງທ່ານ, ຕ້ອງການທີ່ຈະບໍ່ເສຍຄ່າທາງດ້ານການເງິນແລະພະຍາຍາມ bounce ກັບຄືນໄປບ່ອນຢ່າງໄວວາຈາກຄວາມຜິດພາດຂອງທ່ານ, ເຈົ້າຈະອອກມາໄດ້ດີຫຼາຍ. ມັນກ່ຽວກັບການປະເມີນຄວາມຜິດພາດທີ່ທ່ານເຮັດ, ຄວາມເຂົ້າໃຈວ່າເປັນຫຍັງທ່ານເຮັດໃຫ້ເຂົາເຈົ້າ, ແລະການພັດທະນາແຜນການເພື່ອຫຼີກເວັ້ນການເຮັດໃຫ້ພວກເຂົາອີກເທື່ອຫນຶ່ງ. ຫຼັງຈາກນັ້ນ, ທ່ານຈະຕ້ອງຖອດຖອນບົດຮຽນເຫຼົ່ານີ້ແລະນໍາໃຊ້ໃຫ້ເຂົາເຈົ້າກັບຄວາມສໍາເລັດໃນອະນາຄົດຂອງທ່ານ.

ຄໍາແນະນໍາສໍາລັບການທົບທວນເລື້ອຍໆກ່ຽວກັບແຜນການທາງດ້ານການເງິນຂອງທ່ານ

ນີ້ແມ່ນຄໍາແນະນໍາບາງຢ່າງເພື່ອຊ່ວຍໃຫ້ທ່ານກວດສອບແຜນການທາງດ້ານການເງິນຂອງທ່ານ.

1. ຈັດຕັ້ງເປັນປະຈຳ

ກໍານົດເວລາທຸກໆອາທິດຫຼືຢ່າງຫນ້ອຍຫນຶ່ງຄັ້ງຕໍ່ເດືອນ, ແນ່ນອນ, ເພື່ອກວດສຸຂະພາບທາງດ້ານການເງິນ. ດື່ມກາເຟກັບຕົວເອງ ຫຼືຟັງເພງມ່ວນໆ ແລະດື່ມຊາຮ້ອນໆຢູ່ເຮືອນ ແລະໃຊ້ເວລາຫວ່າງໃນການກວດສອບສິ່ງຕ່າງໆ. ມັນເປັນຄວາມຄິດທີ່ດີທີ່ຈະຕັ້ງການແຈ້ງເຕືອນຢູ່ໃນປະຕິທິນຂອງເຈົ້າ ດັ່ງນັ້ນເຈົ້າຢ່າລືມກ່ຽວກັບການບັນທຶກນີ້.

2. ກໍານົດແລະທົບທວນຄືນເປົ້າຫມາຍທາງດ້ານການເງິນຂອງທ່ານ

ຖ້າທ່ານຍັງບໍ່ທັນໄດ້, ມັນເປັນສິ່ງສໍາຄັນທີ່ຈະກໍານົດເປົ້າຫມາຍທາງດ້ານການເງິນໄລຍະສັ້ນແລະໄລຍະຍາວຂອງທ່ານເພື່ອໃຫ້ທ່ານຮູ້ວ່າທ່ານກໍາລັງເຮັດວຽກກັບເງິນຂອງທ່ານຢ່າງແນ່ນອນ. ເມື່ອເວລາຜ່ານໄປ, ທ່ານຕ້ອງການໃຫ້ແນ່ໃຈວ່າຈະທົບທວນຄືນແລະປະເມີນເປົ້າຫມາຍຂອງທ່ານຄືນໃຫມ່ເພື່ອໃຫ້ແນ່ໃຈວ່າພວກເຂົາຍັງເປັນສິ່ງທີ່ທ່ານຕ້ອງການທີ່ຈະເຮັດສໍາເລັດແລະວ່າທ່ານຢູ່ໃນເສັ້ນທາງທີ່ຈະບັນລຸໄດ້.

3. Reconcile ບັນຊີທະນາຄານແລະການຈ່າຍເງິນໃບບິນຂອງທ່ານ

ກວດເບິ່ງບັນຊີທະນາຄານຂອງທ່ານຕໍ່ກັບການຊໍາລະໃບບິນທີ່ທ່ານໄດ້ກໍານົດເວລາຫຼືສົ່ງໄປກ່ອນຫນ້ານີ້. ຮັບປະກັນວ່າໃບບິນທີ່ຍັງຄ້າງທັງໝົດ/ການຊໍາລະໜີ້ຖືກຈ່າຍ ຫຼືກຳນົດເວລາແລ້ວ.

ປຽບທຽບໃບຮັບເງິນຂອງທ່ານກັບທຸລະກໍາບັດເຄຣດິດຂອງທ່ານແລະຢືນຢັນຍອດເງິນ. ທົບທວນງົບປະມານຂອງທ່ານແລະສົມທຽບຄ່າໃຊ້ຈ່າຍຕົວຈິງຂອງທ່ານກັບສິ່ງທີ່ທ່ານວາງແຜນໄວ້. ເດືອນລະເທື່ອ, ຕັ້ງງົບປະມານຂອງເຈົ້າສໍາລັບເດືອນທີ່ຈະມາເຖິງ.

4. ທົບທວນເງິນຝາກປະຢັດແລະການລົງທຶນຂອງທ່ານ

ຖ້າທ່ານມີການເຮັດທຸລະກໍາອັດຕະໂນມັດທີ່ຕັ້ງໄວ້ເພື່ອເຮັດໃຫ້ການໂອນເງິນໄປບັນຊີເງິນຝາກປະຢັດຫຼືການລົງທຶນຂອງທ່ານ, ໃຫ້ແນ່ໃຈວ່າຈະກວດເບິ່ງພວກມັນອອກ. ນີ້ຍັງຈະປະກອບມີເງິນຝາກອັດຕະໂນມັດໃດໆທີ່ທ່ານໄດ້ຕັ້ງໄວ້ເພື່ອເຂົ້າໄປໃນບັນຊີບໍານານຂອງເຈົ້າແລະອື່ນໆ.

ຖ້າທ່ານບໍ່ໄດ້ຕັ້ງຄ່າອັດຕະໂນມັດ, ເຮັດຫຼືກໍານົດເວລາການໂອນເງິນດ້ວຍມືຂອງທ່ານໄປຫາບັນຊີເງິນຝາກປະຢັດແລະການລົງທຶນຂອງທ່ານແລະໃຫ້ແນ່ໃຈວ່າຈະກວດສອບແລະໃຫ້ແນ່ໃຈວ່າການເຮັດທຸລະກໍາສໍາເລັດຢ່າງສໍາເລັດຜົນ.

ນອກຈາກນັ້ນ, ວາງແຜນທີ່ຈະທົບທວນຄືນຫຼັກຊັບການລົງທຶນຂອງທ່ານໃຫ້ສົມດຸນແລະຫຼາກຫຼາຍຕາມຄວາມຕ້ອງການແລະໃຫ້ແນ່ໃຈວ່າຈະທົບທວນຄືນຄ່າທໍານຽມຂອງທ່ານເຊັ່ນກັນ!

5. ທົບທວນຄືນນະໂຍບາຍປະກັນໄພຂອງທ່ານ

ນອກນັ້ນທ່ານຍັງຕ້ອງການໃຫ້ແນ່ໃຈວ່າທ່ານມີປະເພດທີ່ຖືກຕ້ອງ ການປະກັນໄພສໍາລັບຊີວິດຂອງທ່ານ. ນີ້ລວມມີສຸຂະພາບ, ລົດໃຫຍ່, ຊີວິດ, ຄວາມພິການ, ເຮືອນ, ຊັບສິນສ່ວນຕົວ, ທຸລະກິດ, ແລະອື່ນໆ.

ກໍານົດການເຕືອນສອງຄັ້ງຕໍ່ປີທີ່ທ່ານນັ່ງລົງແລະປະເມີນຄ່າໃຊ້ຈ່າຍຂອງນະໂຍບາຍທີ່ແຕກຕ່າງກັນຂອງທ່ານແລະຊື້ປະມານເພື່ອເບິ່ງວ່າມີຫຍັງອີກແດ່. Reconciling ບັນຊີຂອງທ່ານແລະການວາງແຜນການເງິນຂອງທ່ານໃຫ້ແນ່ໃຈວ່າທ່ານຮູ້ເຖິງທຸກສິ່ງທີ່ເກີດຂຶ້ນກັບເງິນຂອງທ່ານແລະວ່າທ່ານຢູ່ໃນເສັ້ນທາງທີ່ຈະບັນລຸເປົ້າຫມາຍຂອງທ່ານ.

6. ກວດເບິ່ງມູນຄ່າສຸດທິຂອງທ່ານ

ມູນຄ່າສຸດທິຂອງທ່ານເກືອບສາມາດໄດ້ຮັບການອະທິບາຍເປັນເຄື່ອງວັດແທກອຸນຫະພູມທີ່ໃຊ້ໃນການວັດແທກສຸຂະພາບທາງດ້ານການເງິນຂອງທ່ານແລະທ່ານຕ້ອງການທີ່ຈະຕິດຕາມມັນ.

ບູລິມະສິດຕົ້ນຕໍຂອງທ່ານຄວນຈະເປັນການຊໍາລະຫນີ້ສິນຫຼາຍເທົ່າທີ່ເປັນໄປໄດ້, ເລີ່ມຕົ້ນດ້ວຍຫນີ້ສິນທີ່ມີດອກເບ້ຍສູງ, ການຂະຫຍາຍຕົວຊັບສິນຂອງເຈົ້າ, ແລະເມື່ອເວລາຜ່ານໄປ, ມູນຄ່າສຸດທິຂອງທ່ານຈະເລີ່ມເຕີບໂຕ.

ຫຼາຍຄົນເລີ່ມຕົ້ນດ້ວຍມູນຄ່າສຸດທິທາງລົບເມື່ອພວກເຂົາເລີ່ມເຮັດວຽກເພື່ອປັບປຸງການເງິນຂອງເຂົາເຈົ້າ, ແຕ່ເມື່ອເວລາຜ່ານໄປແລະສືບຕໍ່ປະຕິບັດນິໄສການເງິນທີ່ດີ, ນີ້ຈະປ່ຽນແປງ.

ຄໍາຖາມທີ່ຈະຖາມໃນເວລາທີ່ການທົບທວນຄືນແຜນການທາງດ້ານການເງິນຂອງທ່ານ

ນີ້ແມ່ນບາງຄໍາຖາມທີ່ຈະຊ່ວຍໃຫ້ທ່ານຜ່ານຂະບວນການ:

- ຂ້ອຍໄດ້ເຮັດຂັ້ນຕອນໃດໃນເດືອນທີ່ຜ່ານມາເພື່ອເຂົ້າໃກ້ເປົ້າໝາຍຂອງຂ້ອຍ?

- ສິ່ງທີ່ເຮັດໃຫ້ຂ້ອຍຫ່າງຈາກເປົ້າຫມາຍຂອງຂ້ອຍແມ່ນຫຍັງ?

- ການໃຊ້ຈ່າຍຂອງຂ້ອຍສອດຄ່ອງກັບຄຸນຄ່າຫຼັກຂອງຂ້ອຍບໍ?

- ຂ້ອຍໄດ້ເຮັດຜິດພາດເງິນອັນໃດໃນເດືອນທີ່ຜ່ານມາ?

- ເປັນຫຍັງຂ້ອຍຈຶ່ງເຮັດໃຫ້ເຂົາເຈົ້າ?

- ເປົ້າໝາຍທາງດ້ານການເງິນຂອງຂ້ອຍຍັງເປັນຈິງບໍ?

- ຄ່າໃຊ້ຈ່າຍອັນໃດໃຫຍ່ທີ່ຈະມາເຖິງ?

- ກອງທຶນສຸກເສີນຂອງຂ້ອຍໄດ້ຮັບທຶນເຕັມທີ່ດ້ວຍການໃຊ້ຈ່າຍ 6-9 ເດືອນໂດຍອີງໃສ່ຄວາມຕ້ອງການພື້ນຖານທີ່ຂ້ອຍມີໃນມື້ນີ້ບໍ?

- ຂ້ອຍປະຫຍັດເງິນບໍານານຢ່າງສະດວກສະບາຍໂດຍອີງໃສ່ຈໍານວນເງິນບໍານານທີ່ເຫມາະສົມຂອງຂ້ອຍບໍ?

- ບໍ່ຮູ້ຈໍານວນເງິນຂອງທ່ານ?

- ຂ້ອຍກໍາລັງບັນລຸເປົ້າຫມາຍເງິນຝາກປະຢັດແລະການລົງທຶນໄລຍະສັ້ນອື່ນໆຂອງຂ້ອຍບໍ?

- ຂ້ອຍຢູ່ໃນເສັ້ນທາງທີ່ມີເງິນຝາກປະຢັດສໍາລັບລູກຂອງຂ້ອຍບໍ?

- ຂ້ອຍສາມາດເຮັດຂັ້ນຕອນໃດແດ່ເພື່ອໃຫ້ແນ່ໃຈວ່າຂ້ອຍມີເດືອນທີ່ດີກວ່າໃນເດືອນຫນ້າ?

ຄໍາແນະນໍາ: ເກັບຮັກສາວາລະສານທີ່ທ່ານຕອບຄໍາຖາມເຫຼົ່ານີ້, ຫຼັງຈາກນັ້ນທົບທວນຄືນລາຍການທີ່ຜ່ານມາຂອງທ່ານໃນທຸກໆສອງສາມເດືອນ.

ມັນເປັນວິທີທີ່ດີທີ່ຈະມີແຮງຈູງໃຈ, ໂດຍສະເພາະເມື່ອທ່ານເຫັນຄວາມກ້າວຫນ້າທີ່ທ່ານກໍາລັງເຮັດໃນໄລຍະເວລາ, ແລະຖ້າທ່ານຍຶດຫມັ້ນໃນການປັບປຸງການເງິນຂອງທ່ານ, ທ່ານຈະເຫັນຄວາມກ້າວຫນ້າ.

ສະຫຼຸບ…

ຈືຂໍ້ມູນການ, ນີ້ແມ່ນການເດີນທາງຂອງເຈົ້າແລະການເດີນທາງຂອງຄົນອື່ນ, ດັ່ງນັ້ນມັນເປັນສິ່ງສໍາຄັນຫຼາຍທີ່ຈະມີແຜນການສໍາລັບຄວາມສໍາເລັດກັບການເງິນຂອງເຈົ້າ. ການວາງແຜນລ່ວງໜ້າສຳລັບຊີວິດທີ່ເຈົ້າຕ້ອງການແມ່ນຄຸ້ມຄ່າ 100%.

ເພື່ອມາພ້ອມກັບບົດຄວາມນີ້ດ້ວຍຄູ່ມືພາກປະຕິບັດຫຼາຍຂຶ້ນ, ຂ້າພະເຈົ້າໄດ້ພົບການເຊື່ອມຕໍ່ເປັນພີ່ນ້ອງກັນທີ່ແນະນໍາໂດຍທີ່ປຶກສາທາງດ້ານການເງິນ. ຖ້າຫາກວ່າທ່ານຍັງຕ້ອງການທີ່ຈະຊື້ການຝຶກອົບຮົມນີ້, ຫຼັງຈາກນັ້ນທັງຫມົດທີ່ທ່ານຕ້ອງເຮັດແມ່ນ ໃຫ້ຄລິກໃສ່ການເຊື່ອມຕໍ່ນີ້.

ອອກຈາກຄວາມກັງວົນທັງຫມົດຂອງທ່ານໃນຄໍາເຫັນ

ແບ່ງປັນໃນເຄືອຂ່າຍສັງຄົມ

ອອກຄໍາເຫັນເປັນ