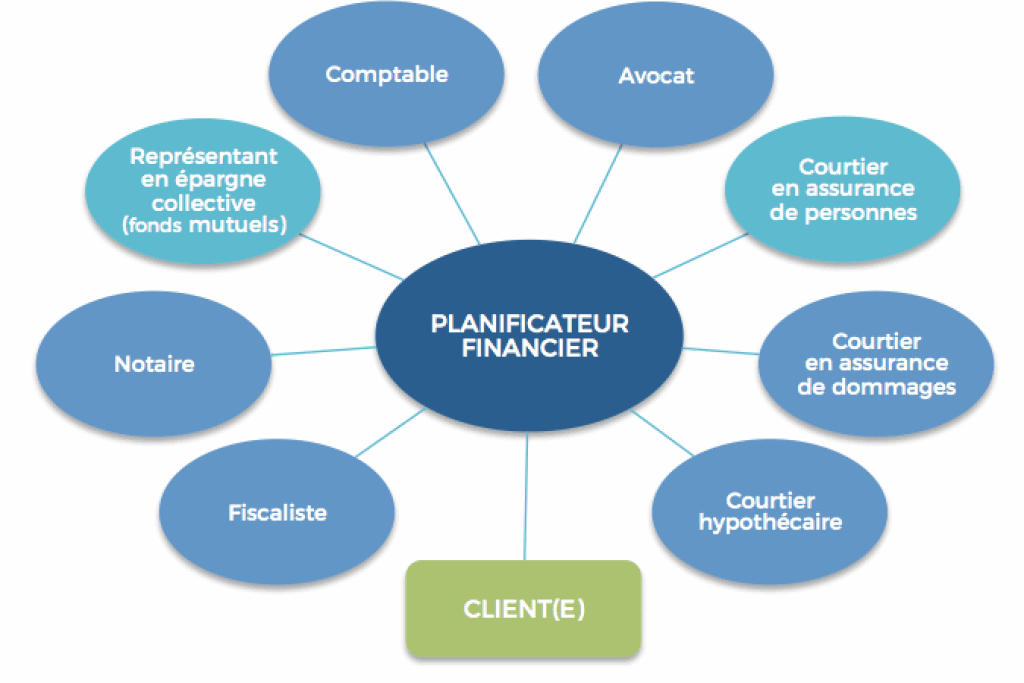

ຜູ້ວາງແຜນການເງິນສາມາດຊ່ວຍເຈົ້າໄດ້ແນວໃດ?

ການວາງແຜນການເງິນແມ່ນເຮັດໃນແຕ່ລະວັນ, ໃນຂະນະທີ່ເຄົາລົບຄວາມສາມາດແລະຄວາມສໍາຄັນຂອງເຈົ້າ. ເຫດການຊີວິດມັກຈະບໍ່ສາມາດຄາດເດົາໄດ້. ແຜນປະຕິບັດງານທາງດ້ານການເງິນທີ່ດີແມ່ນສາມາດປັບຕົວໄດ້ ແລະຕ້ອງສະທ້ອນເຖິງຄວາມມຸ່ງຫວັງ ແລະຄວາມເປັນຈິງຂອງເຈົ້າ. ການວາງແຜນທາງດ້ານການເງິນຊ່ວຍໃຫ້ທ່ານພັດທະນາ ງົບປະມານສໍາລັບການ wedding ຂອງທ່ານ ຕົວຢ່າງເຊັ່ນ

ໃນບົດຂຽນນີ້, Finance de Demain ແນະນຳໃຫ້ທ່ານຮູ້ບົດບາດຂອງຜູ້ວາງແຜນການເງິນ. ແຕ່ກ່ອນທີ່ທ່ານຈະເລີ່ມຕົ້ນ, ນີ້ແມ່ນການສຶກສາດ້ານການຄ້າທີ່ສົມບູນສໍາລັບທ່ານ.

🥀 ນັກວາງແຜນການເງິນເຮັດຫຍັງ?

ຜູ້ວາງແຜນທາງດ້ານການເງິນຊ່ວຍໃຫ້ທ່ານເຂົ້າໃຈວ່າເປົ້າຫມາຍທາງດ້ານການເງິນຂອງເຈົ້າແມ່ນຫຍັງ. ມັນຊ່ວຍໃຫ້ທ່ານພັດທະນາແຜນການເພື່ອບັນລຸພວກມັນ. ບໍ່ວ່າຈະເປັນການປະຢັດສໍາລັບເຮືອນໃຫມ່,ເງິນລົງທຶນສໍາລັບການບໍານານ, ກໍານົດເງິນທຶນສໍາລັບການສຶກສາຂອງລູກຂອງທ່ານ, ຕັດສິນໃຈວ່າຜະລິດຕະພັນປະກັນໄພທີ່ທ່ານຕ້ອງການ, ຫຼືທັງຫມົດຂ້າງເທິງ.

ຮັບໂບນັດ 200% ຫຼັງຈາກເງິນຝາກຄັ້ງທຳອິດຂອງທ່ານ. ໃຊ້ລະຫັດໂປຣໂມຊັນນີ້: argent2035

ພວກເຂົາເຈົ້າວິເຄາະທຸກດ້ານຂອງສະຖານະການທາງດ້ານການເງິນຂອງທ່ານແລະນໍາໃຊ້ຄວາມຊໍານານແລະຄວາມເຂົ້າໃຈຂອງເຂົາເຈົ້າເພື່ອຊ່ວຍທ່ານກໍານົດແລະບັນລຸເປົ້າຫມາຍຂອງທ່ານ. ນີ້ອາດຈະປະກອບມີຍຸດທະສາດສໍາລັບ ເງິນຄືນຫນີ້ສິນ, ການຈັດສັນຊັບສິນທີ່ເຫມາະສົມສໍາລັບບັນຊີບໍານານຂອງເຈົ້າ, ແລະອື່ນໆ.

🥀 ຜູ້ວາງແຜນການເງິນທຽບກັບທີ່ປຶກສາດ້ານການເງິນ

ເງື່ອນໄຂ ຜູ້ວາງແຜນການເງິນ et ທີ່ປຶກສາດ້ານການເງິນ ມັກຈະຖືກນໍາໃຊ້ແລກປ່ຽນກັນ. ໃນຄວາມເປັນຈິງ, ທັງສອງປະເພດຂອງຜູ້ຊ່ຽວຊານສະເຫນີການບໍລິການການວາງແຜນທາງດ້ານການເງິນທີ່ຊ່ວຍໃຫ້ລູກຄ້າບັນລຸເປົ້າຫມາຍທາງດ້ານການເງິນຂອງພວກເຂົາ.

ທີ່ປຶກສາທາງດ້ານການເງິນ, ແນວໃດກໍ່ຕາມ, ໂດຍທົ່ວໄປແລ້ວຖືວ່າເປັນປະເພດທີ່ກວ້າງກວ່າ. ພວກເຂົາເປັນຜູ້ຊ່ຽວຊານທີ່ຄຸ້ມຄອງການລົງທຶນຂອງເຈົ້າ, ຈັດການຄຸ້ມຄອງປະກັນໄພແລະເຮັດຫນ້າທີ່ເປັນນາຍຫນ້າຫຼັກຊັບ, ນອກເຫນືອຈາກການສະເຫນີການບໍລິການການວາງແຜນທາງດ້ານການເງິນ. ຜູ້ວາງແຜນທາງດ້ານການເງິນຈໍາກັດຕົວເອງກັບການບໍລິການເປົ້າຫມາຍຫຼາຍຂຶ້ນ.

🥀 ປະເພດຂອງນັກວາງແຜນການເງິນ

ຈນຈຈຈຈຈຈຈຈຈຈຈຈຈຈຈ. ຜູ້ວາງແຜນການເງິນ ຕົວຂອງມັນເອງເປັນໄລຍະ umbrella unregulated. ທຸກຄົນສາມາດເອີ້ນຕົນເອງວ່າເປັນຜູ້ວາງແຜນການເງິນ ແລະໃຫ້ບໍລິການວາງແຜນທາງດ້ານການເງິນ.

| ນັກສືກສາ | Bonus | ເດີມພັນດຽວນີ້ |

|---|---|---|

| ✔ Bonus : ຈົນກ່ວາ €1950 + 150 ສະປິນຟຣີ 💸ເກມສະລັອດຕິງທີ່ຫລາກຫລາຍ 🎁 ລະຫັດໂປໂມຊັ່ນ : argent2035 |  |

| ✔Bonus : ຈົນກ່ວາ €1500 + 150 ສະປິນຟຣີ 💸ເກມກາຊີໂນທີ່ຫຼາກຫຼາຍ 🎁 ລະຫັດໂປໂມຊັ່ນ : argent2035 |  |

| ✔️ ໂບນັດ: ສູງສຸດ 1750 € + 290 CHF 💸ຫຼັກຊັບຂອງຄາສິໂນອັນດັບຕົ້ນໆ 🎁 ລະຫັດໂປໂມຊັ່ນ : 200euros |  |

ບາງຄົນອາດຈະຊ່ຽວຊານໃນບາງດ້ານຂອງການວາງແຜນເຊັ່ນການບໍານານ ຫຼືການຄຸ້ມຄອງພາສີ. ຄົນອື່ນ, ແນວໃດກໍ່ຕາມ, ໃຊ້ວິທີການລວມຫຼາຍ. ບາງຄົນອາດຈະບໍ່ມີຜົນປະໂຫຍດທີ່ດີທີ່ສຸດຂອງເຈົ້າຢູ່ໃນຫົວໃຈແລະຖືກຫຼີກເວັ້ນທີ່ດີທີ່ສຸດ.

✔ ຜູ້ວາງແຜນການເງິນ Fiduciary

ຜູ້ວາງແຜນການເງິນທີ່ມີຄວາມຕັ້ງໃຈແມ່ນຕ້ອງການເພື່ອປະຕິບັດເພື່ອຜົນປະໂຫຍດທີ່ດີທີ່ສຸດຂອງລູກຄ້າຂອງລາວ. ຄໍາວ່າ fiduciary ຫນ້າທີ່ຫມາຍຄວາມວ່າຜູ້ວາງແຜນແມ່ນຕ້ອງການໃຫ້ຜົນປະໂຫຍດທາງດ້ານການເງິນຂອງລູກຄ້າຂອງລາວກ່ອນຂອງຕົນເອງ.

ໃນພາກປະຕິບັດຕົວຈິງ, ຜູ້ວາງແຜນການເງິນທີ່ມີຄວາມຕັ້ງໃຈຕ້ອງສະເຫນີໃຫ້ລູກຄ້າຂອງພວກເຂົາມີວິທີແກ້ໄຂທີ່ດີທີ່ສຸດໃນລາຄາຕໍ່າສຸດ. ອັນນີ້ແມ່ນບໍ່ຄໍານຶງເຖິງຄ່າທໍານຽມຫຼືຄ່ານາຍຫນ້າໃດໆທີ່ຜູ້ວາງແຜນມີລາຍໄດ້, ຈາກລູກຄ້າຫຼືແຫຼ່ງອື່ນໆ.

ບາງນັກວາງແຜນການເງິນຖືກຈັດຢູ່ໃນມາດຕະຖານທີ່ພຽງພໍເທົ່ານັ້ນ. ພາຍໃຕ້ມາດຕະຖານຄວາມເໝາະສົມ, ຄຳແນະນຳຂອງຜູ້ວາງແຜນການເງິນຕ້ອງຕອບສະໜອງຄວາມຕ້ອງການຂອງເຈົ້າ. ແຕ່ພວກເຂົາໄດ້ຮັບອະນຸຍາດໃຫ້ແນະນໍາຜະລິດຕະພັນຫຼືບໍລິການທີ່ຄິດຄ່າທໍານຽມທີ່ສູງຂຶ້ນຫຼືໃຫ້ພວກເຂົາໄດ້ຮັບຄ່ານາຍຫນ້າສູງກວ່າຜະລິດຕະພັນທີ່ຄ້າຍຄືກັນ.

ເມື່ອເລືອກຜູ້ວາງແຜນທາງດ້ານການເງິນ, ນະໂຍບາຍທີ່ດີທີ່ສຸດແມ່ນສະເຫມີໄປທີ່ຈະເລືອກເອົາຜູ້ເຊື່ອຖືເພື່ອໃຫ້ທ່ານຮູ້ວ່າຜະລິດຕະພັນແລະການບໍລິການທີ່ພວກເຂົາແນະນໍາແມ່ນດີທີ່ສຸດສໍາລັບທ່ານ, ບໍ່ແມ່ນພວກມັນ.

✔ ຜູ້ວາງແຜນການເງິນທີ່ໄດ້ຮັບການຮັບຮອງ (CFP)

ຜູ້ວາງແຜນການເງິນທີ່ໄດ້ຮັບການຮັບຮອງແມ່ນການຢັ້ງຢືນອຸດສາຫະກໍາທີ່ມີຄວາມຕ້ອງການດ້ານການສຶກສາແລະຈັນຍາບັນທີ່ເຄັ່ງຄັດທີ່ກະກຽມຜູ້ຢັ້ງຢືນຢ່າງເຕັມທີ່ເພື່ອສະຫນອງການບໍລິການການວາງແຜນທາງດ້ານການເງິນທີ່ສົມບູນແບບ.

ເປັນທີ່ຫນ້າສັງເກດ, CFPs ທັງຫມົດຕ້ອງເຮັດຫນ້າທີ່ເປັນຜູ້ເຊື່ອຖື, ແລະສ່ວນໃຫຍ່ດໍາເນີນການໂດຍອີງໃສ່ຄ່າທໍານຽມເທົ່ານັ້ນ. ຊຶ່ງຫມາຍຄວາມວ່າພວກເຂົາຈະຖືກຈ່າຍໂດຍທ່ານເທົ່ານັ້ນ, ບໍ່ແມ່ນໂດຍຜະລິດຕະພັນທີ່ພວກເຂົາແນະນໍາ.

ເນື່ອງຈາກມາດຕະຖານການຝຶກອົບຮົມ ແລະ fiduciary ຢ່າງກວ້າງຂວາງຂອງພວກເຂົາ, CFPs ແມ່ນເສົາຄ້ຳຂອງຊຸມຊົນການວາງແຜນການເງິນ ແລະບ່ອນທີ່ລູກຄ້າຫຼາຍຄົນເລືອກທີ່ຈະເລີ່ມຕົ້ນການເດີນທາງການວາງແຜນທາງດ້ານການເງິນຂອງພວກເຂົາ.

✔ ທີ່ປຶກສາດ້ານການລົງທຶນ

ທີ່ປຶກສາດ້ານການລົງທຶນແມ່ນບຸກຄົນ ຫຼືບໍລິສັດທີ່ຊ່ວຍລູກຄ້າຊື້ ແລະຂາຍຫຼັກຊັບ ແລະອາດຈະໃຫ້ຄໍາແນະນໍາທາງດ້ານການເງິນ. ມີສອງປະເພດຕົ້ນຕໍ, ສ່ວນໃຫຍ່ແມ່ນແຕກຕ່າງກັນໄປຕາມວ່າພວກເຂົາປະຕິບັດຕາມມາດຕະຖານທີ່ພຽງພໍຫຼືມາດຕະຖານ fiduciary:

ຕົວແທນທີ່ລົງທະບຽນ: ຜູ້ຕາງຫນ້າທີ່ລົງທະບຽນຊື້ແລະຂາຍຫຼັກຊັບໃນນາມຂອງລູກຄ້າຂອງພວກເຂົາແລະໂດຍທົ່ວໄປແມ່ນໄດ້ຮັບອະນຸຍາດຈາກບໍລິສັດນາຍຫນ້າທີ່ຈ້າງພວກເຂົາ. ມີຜູ້ຕາງຫນ້າລົງທະບຽນຈໍານວນຫຼາຍ, ທ່ານຕັດສິນໃຈແລະຜູ້ຕາງຫນ້າພຽງແຕ່ປະຕິບັດໃຫ້ເຂົາເຈົ້າ.

ຢ່າງໃດກໍຕາມ, ບາງຄົນສະເຫນີຕົນເອງເປັນທີ່ປຶກສາທາງດ້ານການເງິນຫຼືຜູ້ວາງແຜນ. ຖ້າທ່ານເລືອກທີ່ຈະເຮັດວຽກກັບຜູ້ຕາງຫນ້າທີ່ລົງທະບຽນທີ່ໃຫ້ຄໍາແນະນໍາທາງດ້ານການເງິນ, ຈົ່ງຈື່ໄວ້ວ່າພວກເຂົາຖືກຖືຢູ່ໃນມາດຕະຖານທີ່ເຫມາະສົມເທົ່ານັ້ນ, ເຊິ່ງອາດຈະສົ່ງຜົນກະທົບຕໍ່ຜະລິດຕະພັນແລະການບໍລິການທີ່ພວກເຂົາສະຫນອງໃຫ້ທ່ານແນະນໍາ.

ຜູ້ຕາງຫນ້າຂອງທີ່ປຶກສາການລົງທຶນ: ຜູ້ຕາງຫນ້າທີ່ປຶກສາດ້ານການລົງທຶນ (IARs) ແມ່ນຈ້າງໂດຍບໍລິສັດທີ່ເອີ້ນວ່າ Registered Investment Advisers (RIAs), ເຊິ່ງເປັນບໍລິສັດທີ່ໃຫ້ຄໍາແນະນໍາທາງດ້ານການເງິນແລະການວາງແຜນການບໍລິການ.

ບໍ່ເຫມືອນກັບຜູ້ຕາງຫນ້າທີ່ລົງທະບຽນ, RAIs ຖືກຈັດຢູ່ໃນມາດຕະຖານ fiduciary. ຫຼາຍຄົນອາດມີຂໍ້ມູນປະຈໍາຕົວເພີ່ມເຕີມ, ເຊັ່ນ CFPs, ເພື່ອເພີ່ມຄວາມສາມາດໃນການວາງແຜນທາງດ້ານການເງິນຂອງເຂົາເຈົ້າ.

✔ Robo-ທີ່ປຶກສາ

Robo-advisors ໃຫ້ການຄຸ້ມຄອງການລົງທຶນອັດຕະໂນມັດ. ສ່ວນໃຫຍ່ເຮັດໃຫ້ທ່ານຢູ່ໃນຫຼັກຊັບການລົງທຶນທີ່ກໍານົດໄວ້ລ່ວງຫນ້າໂດຍອີງໃສ່ເປົ້າຫມາຍແລະຄວາມເຕັມໃຈຂອງທ່ານທີ່ຈະມີຄວາມສ່ຽງທີ່ພວກເຂົາຈະຄຸ້ມຄອງແລະຮັກສາໃຫ້ທ່ານໃນໄລຍະເວລາ.

bots ເຫຼົ່ານີ້ແມ່ນ RIAs ທາງດ້ານເຕັກນິກ, ຊຶ່ງຫມາຍຄວາມວ່າພວກເຂົາຍັງມີມາດຕະຖານ fiduciary, ແລະຫຼາຍກວ່ານັ້ນແມ່ນເພີ່ມການສະເຫນີອັດຕະໂນມັດຂອງພວກເຂົາດ້ວຍການວາງແຜນທາງດ້ານການເງິນທີ່ສົມບູນແບບທີ່ສະຫນອງໃຫ້ໂດຍຜູ້ວາງແຜນມະນຸດແລະ CFPs.

| ນັກສືກສາ | Bonus | ເດີມພັນດຽວນີ້ |

|---|---|---|

| ✔ Bonus : ຈົນກ່ວາ €1950 + 150 ສະປິນຟຣີ 💸ເກມສະລັອດຕິງທີ່ຫລາກຫລາຍ 🎁 ລະຫັດໂປໂມຊັ່ນ : 200euros | | |

| ✔Bonus : ຈົນກ່ວາ €1500 + 150 ສະປິນຟຣີ 💸ເກມກາຊີໂນທີ່ຫຼາກຫຼາຍ 🎁 ລະຫັດໂປໂມຊັ່ນ : 200euros | |

| ✔ Bonus : ຈົນກ່ວາ €1950 + 150 ສະປິນຟຣີ 💸ເກມສະລັອດຕິງທີ່ຫລາກຫລາຍ 🎁 ລະຫັດໂປໂມຊັ່ນ : WULLI | |

ຖ້າທ່ານເປັນນັກລົງທືນມືໃໝ່ທີ່ພຽງແຕ່ຕ້ອງການການບໍລິການຂອງນັກວາງແຜນການເງິນເປັນບາງໂອກາດ, ວິທີການປະສົມນີ້ອາດຈະເໝາະສົມດີ.

✔ ຜູ້ຈັດການຄວາມຮັ່ງມີ

ໃນທາງປະຕິບັດ, ຜູ້ຈັດການຄວາມຮັ່ງມີແມ່ນຜູ້ວາງແຜນທາງດ້ານການເງິນສໍາລັບບຸກຄົນທີ່ມີມູນຄ່າສຸດທິສູງ. ເນື່ອງຈາກລູກຄ້າທີ່ເຂົາເຈົ້າເຮັດວຽກກັບ, ປົກກະຕິແລ້ວພວກເຂົາມີຄວາມຊ່ຽວຊານໃນລັກສະນະການວາງແຜນທາງດ້ານການເງິນທີ່ມັກຈະສົ່ງຜົນກະທົບຕໍ່ຜູ້ຮັ່ງມີ, ເຊັ່ນການວາງແຜນຊັບສິນ, ການວາງແຜນທາງດ້ານກົດຫມາຍ, ແລະການຄຸ້ມຄອງຄວາມສ່ຽງເພື່ອຮັກສາຊັບສິນ.

ເຊັ່ນດຽວກັນກັບຄໍາວ່າການວາງແຜນທາງດ້ານການເງິນ, ຜູ້ຈັດການຄວາມຮັ່ງມີແມ່ນບໍ່ມີລະບຽບ, ຊຶ່ງຫມາຍຄວາມວ່າທຸກຄົນ, ໂດຍບໍ່ຄໍານຶງເຖິງຂໍ້ມູນປະຈໍາຂອງເຂົາເຈົ້າ, ສາມາດເອີ້ນຕົນເອງວ່າເປັນຜູ້ຄຸ້ມຄອງຄວາມຮັ່ງມີ. ນີ້ຫມາຍຄວາມວ່າມີພຽງແຕ່ບາງຄົນ, ແຕ່ບໍ່ແມ່ນທັງຫມົດ, ຜູ້ຈັດການຄວາມຮັ່ງມີເປັນຜູ້ຮັກສາ.

🥀 ທ່ານຕ້ອງການຜູ້ວາງແຜນການເງິນບໍ?

ເຖິງແມ່ນວ່າເກືອບທຸກຄົນສາມາດໄດ້ຮັບຜົນປະໂຫຍດຈາກການບໍລິການຂອງຜູ້ວາງແຜນທາງດ້ານການເງິນ, ຄວາມຈິງແມ່ນວ່າບໍ່ແມ່ນທຸກຄົນອາດຈະຕ້ອງການ. ຖ້າການເງິນຂອງເຈົ້າງ່າຍດາຍພໍສົມຄວນ, ຊຶ່ງຫມາຍຄວາມວ່າເຈົ້າເຮັດວຽກ, ມີເງິນຝາກປະຢັດ, ແລະເອົາເງິນເຂົ້າໃນບັນຊີບໍານານ, ເຈົ້າອາດຈະບໍ່ຕ້ອງການຜູ້ວາງແຜນທາງດ້ານການເງິນ.

ແນວໃດກໍ່ຕາມ, ຜູ້ວາງແຜນການເງິນສາມາດຊ່ວຍເຈົ້າໄດ້ ຖ້າການເງິນຂອງເຈົ້າສັບສົນຫຼາຍ ຫຼືສະຖານະການຂອງເຈົ້າມີການປ່ຽນແປງ, ເຊັ່ນວ່າ:

✔ ທ່ານໄດ້ຮັບ windfall ທີ່ສໍາຄັນ

ຖ້າເຈົ້າປະສົບກັບເລື່ອງເງິນເຂົ້າມາຢ່າງກະທັນຫັນ ເຊັ່ນ: ເງິນວຽກໃຫຍ່ ຫຼື ມໍລະດົກຫຼັງຄົນຮັກເສຍຊີວິດ, ຜູ້ວາງແຜນການເງິນຈະເຮັດວຽກຮ່ວມກັບເຈົ້າເພື່ອພັດທະນາແຜນການເງິນເພື່ອໃຫ້ເຈົ້າບັນລຸເປົ້າໝາຍຂອງເຈົ້າ.

ຮັບໂບນັດ 200% ຫຼັງຈາກເງິນຝາກຄັ້ງທຳອິດຂອງທ່ານ. ໃຊ້ລະຫັດໂປຣໂມຊັນຢ່າງເປັນທາງການນີ້: argent2035

✔ ລາຍໄດ້ຂອງເຈົ້າມີການປ່ຽນແປງ

ຖ້າທ່ານຊອກຫາວຽກໃຫມ່ທີ່ປ່ຽນແປງລາຍໄດ້ຂອງທ່ານຢ່າງຫຼວງຫຼາຍ, ຜູ້ວາງແຜນທາງດ້ານການເງິນສາມາດຊ່ວຍທ່ານສ້າງງົບປະມານໃຫມ່ແລະປັບການປະກອບສ່ວນເງິນບໍານານຂອງທ່ານ.

✔ ເຈົ້າກໍາລັງແຕ່ງງານ

ຖ້າເຈົ້າກໍາລັງແຕ່ງງານ, ເຈົ້າແລະຄູ່ສົມລົດໃນອະນາຄົດຂອງເຈົ້າອາດຈະພົບກັບຜູ້ວາງແຜນທາງດ້ານການເງິນເພື່ອປຶກສາຫາລືກ່ຽວກັບວິທີການຈັດການຫນີ້ສິນທີ່ມີຢູ່, ປະຫຍັດເຮືອນໃຫມ່, ຫຼືວາງແຜນສໍາລັບລູກໃນອະນາຄົດ.

✔ ເຈົ້າຢ່າຮ້າງ

ຜູ້ວາງແຜນທາງດ້ານການເງິນຍັງສາມາດຊ່ວຍໃຫ້ທ່ານຈັດການກັບສະຖານະການທີ່ຫຍຸ້ງຍາກເຊັ່ນການຢ່າຮ້າງ. ໂດຍການເຮັດວຽກກັບນັກວາງແຜນການເງິນທີ່ມີຄວາມຊ່ຽວຊານໃນການຢ່າຮ້າງ, ທ່ານສາມາດໄດ້ຮັບການຊ່ວຍເຫຼືອໃນການກໍານົດການລ້ຽງດູເດັກແລະການລ້ຽງດູ, ການແບ່ງປັນຊັບສິນສ່ວນບຸກຄົນ, ແລະຄວາມເຂົ້າໃຈກົດຫມາຍພາສີ.

✔ ເດັກນ້ອຍໃຫມ່ເຂົ້າມາໃນຄອບຄົວ

ຖ້າທ່ານກໍາລັງວາງແຜນທີ່ຈະຮັບຮອງເອົາຫຼືເກີດລູກ, ຜູ້ວາງແຜນທາງດ້ານການເງິນສາມາດຊ່ວຍທ່ານຕັດສິນໃຈວ່າປະເພດຂອງນະໂຍບາຍປະກັນໄພຊີວິດທີ່ເຈົ້າຕ້ອງການແລະວິທີການປະຫຍັດສໍາລັບການສຶກສາວິທະຍາໄລຂອງລູກຂອງທ່ານ.

🥀 ວິທີການເລືອກຜູ້ວາງແຜນທາງດ້ານການເງິນ

ຖ້າທ່ານຕັດສິນໃຈວ່າການເຮັດວຽກກັບນັກວາງແຜນການເງິນແມ່ນການຕັດສິນໃຈທີ່ຖືກຕ້ອງສໍາລັບທ່ານ, ມີບາງສິ່ງທີ່ເຈົ້າຕ້ອງການຊອກຫາ:

✔ ຄວາມຫນ້າເຊື່ອຖືແລະຄວາມໄວ້ວາງໃຈ

ເນື່ອງຈາກວ່າທຸກຄົນສາມາດເອີ້ນຕົນເອງວ່າເປັນຜູ້ວາງແຜນທາງດ້ານການເງິນ, ມັນເປັນການສະຫລາດທີ່ຈະສະແຫວງຫາໃບຢັ້ງຢືນການເຄົາລົບສູງ, ເຊັ່ນ:

CFP: A CFP ມີຄວາມພ້ອມທີ່ດີເພື່ອຊ່ວຍໃຫ້ທ່ານວາງແຜນທຸກດ້ານຂອງຊີວິດທາງດ້ານການເງິນຂອງທ່ານ. ຖ້າທ່ານກໍາລັງຊອກຫາການຊ່ວຍເຫຼືອທົ່ວໄປໃນການໄດ້ຮັບການຄວບຄຸມທາງດ້ານການເງິນຂອງທ່ານ, CFP ເປັນບ່ອນທີ່ດີທີ່ຈະເລີ່ມຕົ້ນຍ້ອນວ່າພວກເຂົາທັງຫມົດຕ້ອງຕອບສະຫນອງຄວາມຕ້ອງການທີ່ເຄັ່ງຄັດແລະເຮັດຫນ້າທີ່ເປັນຜູ້ຮັກສາລູກຄ້າຂອງພວກເຂົາ.

| ນັກສືກສາ | Bonus | ເດີມພັນດຽວນີ້ |

|---|---|---|

| ✔ Bonus : ຈົນກ່ວາ €750 + 150 ສະປິນຟຣີ 💸ເກມສະລັອດຕິງທີ່ຫລາກຫລາຍ 🎁 ລະຫັດໂປໂມຊັ່ນ : 200euros 💸 Cryptos: bitcoin, Dogecoin, etheureum, USDT | |

| ✔Bonus : ຈົນກ່ວາ €2000 + 150 ສະປິນຟຣີ 💸ເກມກາຊີໂນທີ່ຫຼາກຫຼາຍ 🎁 Cryptos: bitcoin, Dogecoin, etheureum, USDT | |

| ✔️ ໂບນັດ: ສູງສຸດ 1750 € + 290 CHF 💸 ຄາສິໂນ Crypto ອັນດັບຕົ້ນ 🎁 Cryptos: bitcoin, Dogecoin, etheureum, USDT | |

CPA: ຜູ້ບັນຊີສາທາລະນະທີ່ໄດ້ຮັບການຮັບຮອງ (CPA) ຊ່ຽວຊານໃນການວາງແຜນພາສີແລະໄດ້ຮັບໃບອະນຸຍາດຢູ່ໃນລັດຂອງລາວ. ຖ້າທ່ານກໍາລັງຊອກຫາການຊ່ວຍເຫຼືອໃນການຄຸ້ມຄອງລາຍຮັບທີ່ຕ້ອງເສຍພາສີຂອງທ່ານຫຼືຫຼຸດຜ່ອນສິ່ງທີ່ທ່ານເປັນໜີ້ໃນເວລາພາສີ, ທ່ານອາດຈະຕ້ອງການຫັນໄປຫາ CPA.

CFA: ນັກວິເຄາະທາງດ້ານການເງິນ Chartered (CFA) ສາມາດເຮັດຫນ້າທີ່ເປັນຜູ້ວາງແຜນທາງດ້ານການເງິນ, ເຖິງແມ່ນວ່າສ່ວນໃຫຍ່ເລືອກທີ່ຈະຊ່ວຍທຸລະກິດໃນການຄຸ້ມຄອງການເງິນຂອງເຂົາເຈົ້າ, ແທນທີ່ຈະເປັນຜູ້ບໍລິໂພກສ່ວນບຸກຄົນ.

ທີ່ເວົ້າວ່າ, ຖ້າທ່ານພົບ CFA ທີ່ສະຫນອງການບໍລິການການວາງແຜນທາງດ້ານການເງິນ, ຮູ້ວ່າພວກເຂົາໄດ້ຜ່ານການສອບເສັງອຸດສາຫະກໍາຢ່າງເຂັ້ມງວດຫຼາຍປີແລະມີປະສົບການດ້ານວິຊາຊີບຫຼາຍປີທີ່ມີຄຸນສົມບັດສໍາລັບຫົວຂໍ້ນີ້.

✔ ຫນ້າທີ່ fiduciary

ຖ້າທ່ານບໍ່ແມ່ນຜູ້ຊ່ຽວຊານດ້ານການເງິນຕົວທ່ານເອງ, ທ່ານອາດຈະບໍ່ຄຸ້ນເຄີຍກັບ ins ແລະ outs ຂອງຜະລິດຕະພັນທາງດ້ານການເງິນສ່ວນໃຫຍ່ແລະລະຫັດພາສີທີ່ກ່ຽວຂ້ອງ. ນັ້ນແມ່ນເຫດຜົນທີ່ວ່າມັນເປັນສິ່ງທີ່ບໍ່ມີຄ່າທີ່ຈະມີຜູ້ຊ່ຽວຊານແນະນໍາທ່ານຜ່ານຂະບວນການທີ່ມີພຽງແຕ່ຜົນປະໂຫຍດທາງດ້ານການເງິນທີ່ດີທີ່ສຸດຂອງທ່ານໃນຫົວໃຈ.

ແຕ່ຫນ້າເສຍດາຍ, ບໍ່ແມ່ນຜູ້ວາງແຜນທາງດ້ານການເງິນທັງຫມົດແມ່ນ fiduciaries. ບາງຄົນພຽງແຕ່ໃຫ້ຄໍາແນະນໍາກ່ຽວກັບຜະລິດຕະພັນທີ່ເຂົາເຈົ້າຂາຍ, ເຊັ່ນການລົງທຶນສະເພາະໃດຫນຶ່ງຫຼືບັນຊີປະກັນໄພ. ພວກເຂົາຍັງສາມາດນໍາທ່ານໄປຫາຜະລິດຕະພັນທີ່ຈະເຮັດໃຫ້ພວກເຂົາໄດ້ຮັບຄະນະກໍາມະການທີ່ສູງຂຶ້ນ.

✔ ໂຄງສ້າງການຈ່າຍເງິນ

ຜູ້ວາງແຜນການເງິນສາມາດໄດ້ຮັບເງິນໃນວິທີທີ່ແຕກຕ່າງກັນນັບບໍ່ຖ້ວນ. ບາງຄົນອີງໃສ່ຄະນະກໍາມະການຈາກຜະລິດຕະພັນທີ່ພວກເຂົາແນະນໍາ; ຄົນອື່ນຄິດຄ່າສ່ວນຮ້ອຍຂອງຊັບສິນທີ່ເຂົາເຈົ້າຈັດການໃຫ້ທ່ານ. ຄົນອື່ນຍັງຄິດຄ່າເປັນຊົ່ວໂມງຫຼືເປັນປະຈໍາເດືອນຫຼືປະຈໍາປີ.

ໃຫ້ແນ່ໃຈວ່າທ່ານຮູ້ວ່າຜູ້ວາງແຜນທາງດ້ານການເງິນຂອງທ່ານຈະຖືກຈ່າຍສໍາລັບການບໍລິການຂອງພວກເຂົາແນວໃດກ່ອນທີ່ທ່ານຈະຕິດຕໍ່ພວກເຂົາ. ເຖິງແມ່ນວ່າ CFPs ທົ່ວໄປອາດຈະຊ່ຽວຊານໃນປະເພດຂອງລູກຄ້າສະເພາະ, ເຊັ່ນ: ທ່ານຫມໍ, ທະນາຍຄວາມ, ຫຼືຜູ້ທີ່ມີຫນີ້ສິນເງິນກູ້ນັກສຶກສາສູງ.

ຖາມຜູ້ວາງແຜນການເງິນທີ່ມີທ່າແຮງກ່ຽວກັບປະເພດຂອງຄົນທີ່ເຂົາເຈົ້າເຮັດວຽກກັບປົກກະຕິ. ຖາມກ່ຽວກັບປະເພດຂອງການບໍລິການທີ່ເຂົາເຈົ້າມີແນວໂນ້ມທີ່ຈະໃຫ້. ວິທີນີ້, ທ່ານສາມາດຮັບປະກັນວ່າທ່ານເລືອກຜູ້ຊ່ຽວຊານທີ່ມີປະສົບການຢ່າງກວ້າງຂວາງໃນປະເພດຂອງບັນຫາທາງດ້ານການເງິນທີ່ທ່ານປະເຊີນກັບຕົວທ່ານເອງ.

🥀 ສະຫຼຸບ

ການປະສົມກົມກຽວທີ່ສົມບູນແບບຂອງລາຍຮັບແລະລາຍຈ່າຍແມ່ນຍາກທີ່ຈະບັນລຸໃນການປະຕິບັດ. ນີ້ແມ່ນເຫດຜົນທີ່ວ່າການວາງແຜນການສະຫງວນສະພາບຄ່ອງມັກຈະມຸ່ງໃສ່ກອງທຶນເງິນສົດເປົ້າຫມາຍຫຼືຂອບສໍາລັບສະຫງວນຂອງວິທີການຊໍາລະ.

ຄວາມຕ້ອງການດ້ານສະພາບຄ່ອງສະເພາະຂອງແຕ່ລະຂະແໜງການແມ່ນມີຄວາມຕັດສິນໃຈສຳລັບປະລິມານຄັງສຳຮອງສະພາບຄ່ອງເຫຼົ່ານີ້. ຜູ້ວາງແຜນການເງິນຊ່ວຍໃຫ້ທ່ານຄືນດີການລົງທຶນຂອງທ່ານ. ດຽວນີ້ເຈົ້າຮູ້ບົດບາດຂອງຜູ້ວາງແຜນການເງິນ.

ຖ້າທ່ານເປັນຫນຶ່ງໃນຜູ້ຊ່ຽວຊານໃນພາກສະຫນາມ, ຫຼັງຈາກນັ້ນປ່ອຍໃຫ້ພວກເຮົາປະສົບການຂອງທ່ານໃນຄໍາເຫັນ. ແຕ່ກ່ອນທີ່ທ່ານຈະອອກໄປ, ນີ້ແມ່ນການຝຶກອົບຮົມທີ່ຊ່ວຍໃຫ້ທ່ານສາມາດຊໍານິຊໍານານທາງດ້ານການເງິນສ່ວນຕົວຂອງທ່ານ.

ຂໍຂອບໃຈທ່ານສໍາລັບບົດຄວາມນີ້ກ່ຽວກັບການຄຸ້ມຄອງການເງິນທີ່ມີການຊ່ວຍເຫຼືອຂອງການວາງແຜນການເງິນ. ຄອບຄົວຂອງຂ້ອຍແລະຂ້ອຍຕ້ອງການຈັດການການເງິນພາຍໃນຄອບຄົວແລະໂດຍສະເພາະມໍລະດົກ. ຂ້າພະເຈົ້າສົງໃສວ່າຄໍາຫມັ້ນສັນຍາຂອງ fiduciary ສາມາດເປັນປະໂຫຍດຫຼາຍ. ກະລຸນາຊີ້ບອກຄວາມສົນໃຈຂອງຂ້ອຍໃຫ້ກັບຜູ້ວາງແຜນການເງິນປະເພດຕ່າງໆເພື່ອເຂົ້າໃຈສິ່ງທີ່ຂ້ອຍຕ້ອງການ.

ຂອບໃຈຫຼາຍໆສຳລັບຂໍ້ຄວາມຂອງເຈົ້າ. ທ່ານສາມາດຮ້ອງຂໍການບໍລິການຂອງພວກເຮົາໄດ້ທຸກເວລາ