ຂັ້ນຕອນການວິເຄາະທາງດ້ານການເງິນ: ວິທີການປະຕິບັດ

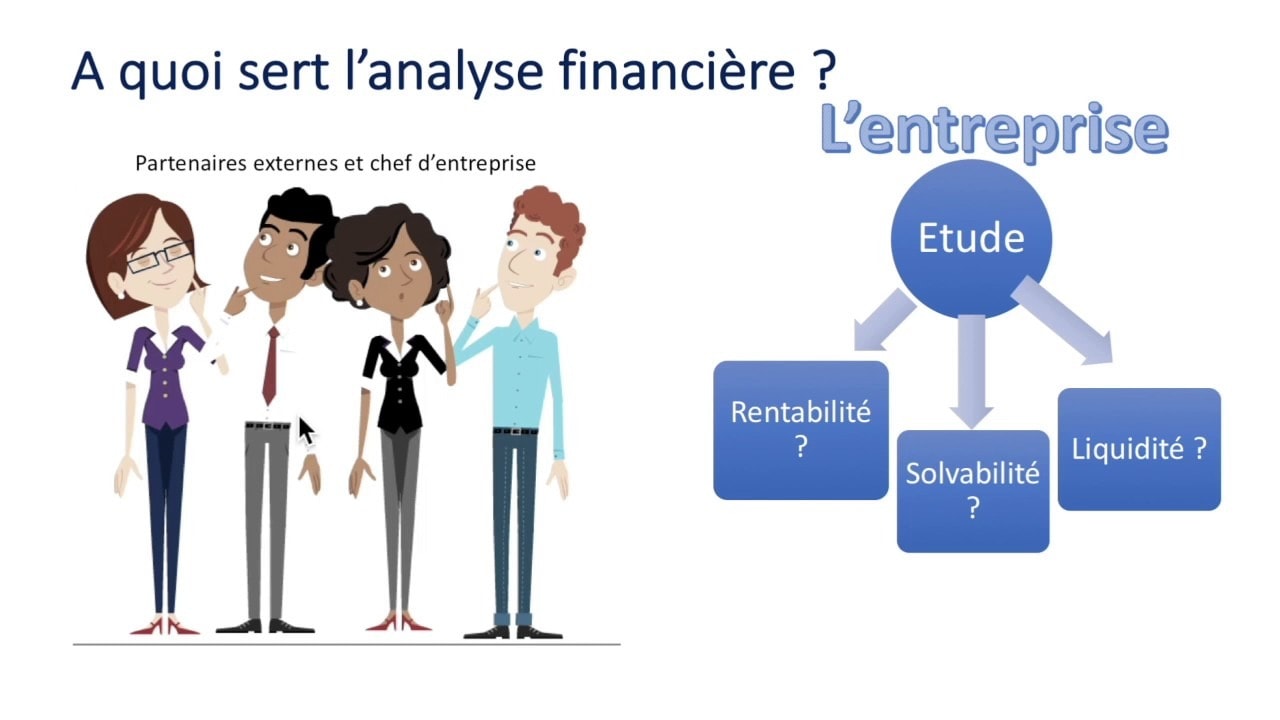

ຈຸດປະສົງຂອງການວິເຄາະທາງດ້ານການເງິນຂອງບໍລິສັດແມ່ນ ເພື່ອຕອບຄໍາຖາມທີ່ກ່ຽວຂ້ອງກັບການຕັດສິນໃຈ. ການຕັດສິນໃຈເຫຼົ່ານີ້ສາມາດກ່ຽວຂ້ອງກັບການຄຸ້ມຄອງຂອງບໍລິສັດ, ນະໂຍບາຍການລົງທຶນຫຼືແມ້ກະທັ້ງຄໍາຖາມທີ່ກ່ຽວຂ້ອງກັບການເງິນ. ໃນບົດຄວາມນີ້ Finance de Demain ແນະນໍາທ່ານກ່ຽວກັບຂະບວນການຂອງການວິເຄາະທາງດ້ານການເງິນໃນວິທີການປະຕິບັດ.

ແຕ່ເພື່ອເລີ່ມຕົ້ນ, ນີ້ແມ່ນບາງອັນ ຄໍາແນະນໍາແລະຍຸດທະສາດເພື່ອສ້າງແລະພັດທະນາ ເຊິ່ງຈະຊ່ວຍໃຫ້ທ່ານພັດທະນາບໍລິສັດຂອງທ່ານຫຼືທຸລະກິດຂອງທ່ານໄດ້ງ່າຍ.

🌽 ຂັ້ນຕອນຂອງການວິເຄາະທາງດ້ານການເງິນre

ແນວຄວາມຄິດຂອງ FA ບໍ່ແມ່ນການໃຫ້ຄໍາເຫັນກ່ຽວກັບແຕ່ລະອັດຕາສ່ວນແຕ່ແທນທີ່ຈະເນັ້ນໃສ່ຈຸດສໍາຄັນທີ່ຈໍາເປັນສໍາລັບການເຂົ້າໃຈທຸລະກິດທີ່ໄດ້ສຶກສາ. ດັ່ງນັ້ນ, ຄວາມສໍາຄັນຂອງການວິເຄາະທາງດ້ານການເງິນແມ່ນແຕກຕ່າງກັນໄປຕາມຈຸດປະສົງທີ່ກໍານົດໄວ້ແລະຜູ້ໃຊ້.

ຮັບໂບນັດ 200% ຫຼັງຈາກເງິນຝາກຄັ້ງທຳອິດຂອງທ່ານ. ໃຊ້ລະຫັດໂປຣໂມຊັນນີ້: argent2035

ນີ້ແມ່ນວິທີທີ່ພວກເຮົາຈໍາແນກທົ່ວໄປລະຫວ່າງການວິເຄາະທາງດ້ານການເງິນພາຍໃນແລະພາຍນອກ. ການວິເຄາະພາຍໃນແມ່ນເຮັດໂດຍພະນັກງານຂອງບໍລິສັດໃນຂະນະທີ່ການວິເຄາະພາຍນອກແມ່ນເຮັດໂດຍນັກວິເຄາະເອກະລາດ. ບໍ່ວ່າຈະດໍາເນີນການພາຍໃນຫຼືໂດຍເອກະລາດ, ມັນຕ້ອງປະຕິບັດຕາມຫ້າ (05) ຂັ້ນຕອນ.

✔ ຂັ້ນຕອນທີຫນຶ່ງ

ຂັ້ນຕອນນີ້ເຮັດໃຫ້ມັນເປັນໄປໄດ້ທີ່ຈະເກັບກໍາຂໍ້ມູນທັງບັນຊີແລະບໍ່ແມ່ນບັນຊີເພື່ອດໍາເນີນການມັນຄືນໃຫມ່. ຕົວຈິງແລ້ວມັນເປັນຄໍາຖາມຂອງການຕິດຕໍ່ກັບຜູ້ຈັດການຕ່າງໆຂອງບໍລິສັດທີ່ຈະສາມາດສະຫນອງເອກະສານທີ່ຮ້ອງຂໍໃຫ້ທ່ານ.

ເຫຼົ່ານີ້ ເອກະສານບັນຊີ ຄື: ໃບດຸ່ນດ່ຽງ, ໃບລາຍງານລາຍຮັບ, ໃບລາຍງານກະແສເງິນສົດ ແລະ ເອກະສານຊ້ອນທ້າຍ. ເຫຼົ່ານີ້ອາດຈະປະກອບມີເອກະສານອື່ນໆທີ່ອາດຈະຊ່ວຍເຂົ້າໃຈສະຖານະການທາງດ້ານການເງິນຂອງບໍລິສັດ. ໃນປະເພດນີ້ພວກເຮົາສາມາດມີບົດລາຍງານການຄຸ້ມຄອງ, ຄະນະກໍາມະການທີ່ແຕກຕ່າງກັນ, ແລະອື່ນໆ.

✔ ຂັ້ນຕອນທີສອງ

ຂັ້ນຕອນນີ້ປະກອບດ້ວຍການແຕ້ມເຖິງການຫັນປ່ຽນຈາກໃບດຸ່ນດ່ຽງບັນຊີເປັນ ໃບດຸ່ນດ່ຽງທີ່ປັບປຸງຄືນໃຫມ່. ອັນສຸດທ້າຍສາມາດເປັນປະໂຫຍດຫຼືທາງດ້ານການເງິນຂຶ້ນຢູ່ກັບວິທີການທີ່ໄດ້ຮັບຮອງເອົາ. ດຽວກັນໃຊ້ກັບບັນຊີລາຍຮັບແລະລາຍຈ່າຍ (CPC) ເຊິ່ງຕ້ອງໄດ້ຮັບການປັບປຸງຄືນໃຫມ່.

| ນັກສືກສາ | Bonus | ເດີມພັນດຽວນີ້ |

|---|---|---|

| ✔ Bonus : ຈົນກ່ວາ €1950 + 150 ສະປິນຟຣີ 💸ເກມສະລັອດຕິງທີ່ຫລາກຫລາຍ 🎁 ລະຫັດໂປໂມຊັ່ນ : argent2035 |  |

| ✔Bonus : ຈົນກ່ວາ €1500 + 150 ສະປິນຟຣີ 💸ເກມກາຊີໂນທີ່ຫຼາກຫຼາຍ 🎁 ລະຫັດໂປໂມຊັ່ນ : argent2035 |  |

| ✔️ ໂບນັດ: ສູງສຸດ 1750 € + 290 CHF 💸ຫຼັກຊັບຂອງຄາສິໂນອັນດັບຕົ້ນໆ 🎁 ລະຫັດໂປໂມຊັ່ນ : 200euros |  |

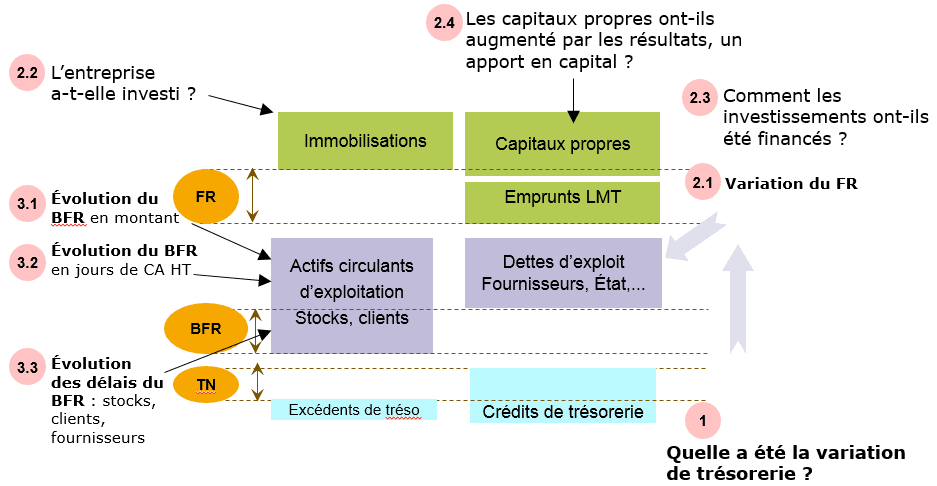

ການຟື້ນຟູປະກອບດ້ວຍການຈັດປະເພດອົງປະກອບຕ່າງໆຄືນໃໝ່ໂດຍອີງຕາມວ່າພວກມັນຄວນຈະເປັນສ່ວນໜຶ່ງຂອງວົງຈອນການດຳເນີນງານ, ການລົງທຶນ ຫຼືການເງິນ.

ຕົວຢ່າງ: ຖ້າຢູ່ໃນຊັບສິນປະຈຸບັນ, ພວກເຮົາມີຫຼັກຊັບທີ່ມີອາຍຸຫນຶ່ງປີ, ຫຼັງຈາກນັ້ນພວກເຮົາສົ່ງມັນໄປຫາຊັບສິນຄົງທີ່. ການດໍາເນີນງານນີ້ແນ່ນອນບໍ່ມີຜົນຕໍ່ຊັບສິນ / ໜີ້ສິນທັງໝົດ ແຕ່ແທນທີ່ຈະຢູ່ໃນວົງຈອນການດໍາເນີນງານ. ມັນອັດຕະໂນມັດດັດແປງອັດຕາສ່ວນການຄິດໄລ່.

✔ ຂັ້ນຕອນທີສາມ

ຫຼັງຈາກການສະແດງຄືນຂອງໃບດຸ່ນດ່ຽງ, ຂັ້ນຕອນນີ້ອະນຸຍາດໃຫ້ທ່ານນໍາສະເຫນີໃບດຸ່ນດ່ຽງການເງິນ (ຊັບສິນ ຫຼືສະພາບຄ່ອງ). ໃນຄວາມເປັນຈິງ, ມັນແມ່ນການສັງເຄາະຂອງວຽກງານທີ່ເຮັດໃນຂັ້ນຕອນທີ່ຜ່ານມາ.

✔ ຂັ້ນຕອນທີສີ່

ນີ້ແມ່ນເວລາທີ່ຈະນໍາສະເຫນີບັນຊີລາຍການເງິນສົດ, justifying ການຄິດໄລ່, ຖ້າຫາກວ່າ, ອັດຕາສ່ວນທີ່ສໍາຄັນທີ່ສຸດກ່ຽວກັບໂຄງສ້າງການເງິນ; ສະພາບຄ່ອງ; ກິດຈະກໍາທຸລະກິດແລະຜົນກໍາໄລ.

✔ ຂັ້ນຕອນທີຫ້າ

ນີ້ແມ່ນການວິເຄາະທາງດ້ານການເງິນທີ່ຖືກຕ້ອງ. ຫຼັງຈາກການຄິດໄລ່ອັດຕາສ່ວນທີ່ແຕກຕ່າງກັນໃນຂັ້ນຕອນທີ່ຜ່ານມາ, ມັນຈໍາເປັນຕ້ອງໃຫ້ຄໍາເຫັນກ່ຽວກັບວິວັດທະນາການຂອງພວກເຂົາ. ຊອກຫາການອະທິບາຍ ການປ່ຽນແປງທີ່ແຕກຕ່າງກັນຂອງອັດຕາສ່ວນ. ເວົ້າວ່າອັດຕາສ່ວນເຫຼົ່ານີ້ແມ່ນເອື້ອອໍານວຍຫຼືບໍ່ເອື້ອອໍານວຍສໍາລັບບໍລິສັດ? ຖ້າພວກເຂົາບໍ່ເອື້ອອໍານວຍ, ຫຼັງຈາກນັ້ນໃຫ້ຄໍາແນະນໍາເພື່ອປັບປຸງພວກມັນ.

ແລະນີ້, ອັດຕາສ່ວນໂດຍອັດຕາສ່ວນຫຼືໂດຍຕັນຂອງອັດຕາສ່ວນ. ຂັ້ນຕອນນີ້ຢ່າງແທ້ຈິງຕ້ອງນໍາໄປສູ່ການຕັດສິນມູນຄ່າຫຼືການປະເມີນສະຖານະການທາງດ້ານການເງິນ (ຈຸດແຂງແລະຈຸດອ່ອນຂອງຕົນ) ຂອງບໍລິສັດ. ເພື່ອເຂົ້າຫາຂັ້ນຕອນທີຫ້ານີ້ດີກວ່າ, ນັກວິເຄາະດ້ານການເງິນຕ້ອງຊອກຫາຄໍາຕອບຕໍ່ຄໍາຖາມຕໍ່ໄປນີ້:

- ຜົນໄດ້ຮັບຂອງບໍລິສັດໃນແງ່ຂອງລາຍໄດ້ແລະຂອບກໍາໄລແມ່ນຫຍັງ?

- ເພື່ອບັນລຸຜົນໄດ້ຮັບເຫຼົ່ານີ້, ນະໂຍບາຍການລົງທຶນຂອງບໍລິສັດແມ່ນຫຍັງ?

- ມັນໃຫ້ເງິນລົງທຶນເຫຼົ່ານີ້ແນວໃດ?

- ບໍລິສັດປະຕິບັດແນວໃດເມື່ອທຽບກັບບໍລິສັດອື່ນໆໃນອຸດສາຫະກໍາດຽວກັນ?

🌽 ສິ່ງທີ່ແນ່ນອນຄວນວິເຄາະ?

ສໍາລັບວິທີການທີ່ມີປະສິດທິພາບໃນການວິເຄາະທາງດ້ານການເງິນ, ນັກວິເຄາະດ້ານການເງິນຕ້ອງກວດສອບ ໂຄງປະກອບການຂອງລາຍຮັບແລະຂອບ. ການວິເຄາະການລົງທຶນທີ່ເຮັດໄດ້, ວິທີການຂອງການສະຫນອງທຶນການລົງທຶນເຫຼົ່ານີ້ແລະສຸດທ້າຍການປະເມີນຜົນກໍາໄລຂອງການລົງທຶນເຫຼົ່ານີ້.

✔ ການຫັນປ່ຽນ ແລະ ຂອບໃບ

ການວິເຄາະໂຄງສ້າງຂອງລາຍໄດ້ແລະຂອບໃບຄອບຄອງສະຖານທີ່ສໍາຄັນໃນການວິເຄາະທາງດ້ານການເງິນ. ການວິເຄາະລະອຽດຂອງມູນຄ່າໃນເບື້ອງຕົ້ນແລະຜົນກໍາໄລປະຕິບັດການທີ່ສອງເຮັດໃຫ້ມັນເປັນໄປໄດ້ ຕອບສະຫນອງຕໍ່ຄວາມກັງວົນຂອງຕະຫຼາດແລະຍຸດທະສາດທຸລະກິດ.

ດັ່ງນັ້ນ, ທ່ານສາມາດຄົ້ນພົບ ຜົນກະທົບມີດຕັດ ປະຈຸບັນ, ບໍລິສັດສາມາດປະສົບກັບການເພີ່ມຂຶ້ນຂອງລາຍໄດ້ຂອງຕົນແລະໃນເວລາດຽວກັນປະສົບການການລະເບີດໃນຄ່າໃຊ້ຈ່າຍໃນການດໍາເນີນງານຂອງຕົນ.

ການວິເຄາະລາຍຮັບແມ່ນໂອກາດທີ່ຈະຮຽນຮູ້ເພີ່ມເຕີມກ່ຽວກັບສາຍລາຍຮັບຂອງກິດຈະກໍາຂອງບໍລິສັດແລະຮູ້ຕໍາແຫນ່ງການແຂ່ງຂັນຂອງຕົນໃນຕະຫຼາດ. ເຖິງຢ່າງໃດກໍຕາມ, ການວິເຄາະກ່ຽວກັບການຫັນປ່ຽນຍັງເຮັດໃຫ້ສາມາດຮຽນຮູ້ການເຄື່ອນໄຫວຂອງ ”. ເປັນກາງ ໂດຍການແຍກຄ່າໃຊ້ຈ່າຍຄົງທີ່ຈາກຄ່າໃຊ້ຈ່າຍທີ່ປ່ຽນແປງໄດ້.

✔ການວິເຄາະການລົງທຶນ

ໃນບໍລິສັດຫນຶ່ງ, ມີສອງຂະຫນາດໃຫຍ່ຂອງການລົງທຶນ. ມະຫາຊົນທໍາອິດຂອງການລົງທຶນແມ່ນທີ່ສອດຄ້ອງກັນກັບຊັບສິນຄົງທີ່ໃນດ້ານຊັບສິນຂອງໃບດຸ່ນດ່ຽງ.

ຂໍ້ມູນທີ່ເກັບກໍາໃນມະຫາຊົນນີ້ແມ່ນສໍາຄັນສໍາລັບການເຂົ້າໃຈຍຸດທະສາດຂອງບໍລິສັດ, ໂດຍສະເພາະໂດຍການປຽບທຽບຈໍານວນການລົງທຶນໃຫມ່ກັບຄ່າໃຊ້ຈ່າຍຂອງຄ່າເສື່ອມລາຄາ. ມະຫາຊົນທີສອງຂອງການລົງທຶນເທົ່າກັບຫຼັກຊັບ. ດັ່ງນັ້ນ, ການວິເຄາະທາງດ້ານການເງິນຕ້ອງວິເຄາະຄວາມຕ້ອງການທຶນເຮັດວຽກຂອງບໍລິສັດ.

✔️ການວິເຄາະດ້ານການເງິນ

ການວິເຄາະດ້ານການເງິນຂອງບໍລິສັດຕ້ອງໄດ້ຮັບການປະຕິບັດແບບເຄື່ອນໄຫວໃນໄລຍະຫຼາຍປີ. ມັນຍັງສາມາດເຮັດໄດ້ແບບຄົງທີ່ກ່ຽວກັບການອອກກໍາລັງກາຍສຸດທ້າຍທີ່ມີຢູ່. ໃນວິທີການແບບເຄື່ອນໄຫວ, ເຄື່ອງມືເຮັດວຽກທີ່ສໍາຄັນແມ່ນຕາຕະລາງກະແສເງິນສົດ. ກະແສຈາກການດໍາເນີນງານແມ່ນພື້ນຖານ.

🌽 ວິທີການວິເຄາະຮອບວຽນການສະຫນອງທຶນ?

ສິ່ງທໍາອິດທີ່ຕ້ອງເຮັດໃນເວລາທີ່ການວິເຄາະເງິນທຶນແມ່ນການຄິດໄລ່ຄວາມອາດສາມາດ ການເງິນດ້ວຍຕົນເອງ (CAF) ຂອງບໍລິສັດ. CAF ກໍານົດຊັບພະຍາກອນພາຍໃນທັງຫມົດທີ່ບໍລິສັດຜະລິດເປັນສ່ວນຫນຶ່ງຂອງກິດຈະກໍາທີ່ອະນຸຍາດໃຫ້ມັນຮັບປະກັນດ້ານການເງິນຂອງຕົນ.

ມັນຍັງສາມາດເຮັດໃຫ້ມັນເປັນໄປໄດ້ທີ່ຈະຈ່າຍຄືນເງິນກູ້ຢືມທີ່ເອົາອອກ, ການລົງທຶນທາງດ້ານການເງິນ, ເພີ່ມທະວີການຖືຫຸ້ນຫຼືແມ້ກະທັ້ງການແຈກຢາຍເງິນປັນຜົນ. ເພື່ອຄິດໄລ່ CAF, ມີສອງວິທີຄື: ວິທີການລົບ (ຈາກສ່ວນເກີນການດໍາເນີນງານລວມ) ແລະວິທີການເພີ່ມ (.ຈາກຜົນຂອງປີການເງິນ).

| ນັກສືກສາ | Bonus | ເດີມພັນດຽວນີ້ |

|---|---|---|

| ✔ Bonus : ຈົນກ່ວາ €1950 + 150 ສະປິນຟຣີ 💸ເກມສະລັອດຕິງທີ່ຫລາກຫລາຍ 🎁 ລະຫັດໂປໂມຊັ່ນ : 200euros | | |

| ✔Bonus : ຈົນກ່ວາ €1500 + 150 ສະປິນຟຣີ 💸ເກມກາຊີໂນທີ່ຫຼາກຫຼາຍ 🎁 ລະຫັດໂປໂມຊັ່ນ : 200euros | |

| ✔ Bonus : ຈົນກ່ວາ €1950 + 150 ສະປິນຟຣີ 💸ເກມສະລັອດຕິງທີ່ຫລາກຫລາຍ 🎁 ລະຫັດໂປໂມຊັ່ນ : WULLI | |

✔ ວິທີການລົບ

ວິທີການຄິດໄລ່ນີ້ປະຕິບັດຕາມຄໍານິຍາມຂອງ CAF ໂດຍກົງ. ນີ້ແມ່ນການຄິດໄລ່ຂອງ CAF ຕາມຕົ້ນກໍາເນີດຂອງມັນ. ດັ່ງນັ້ນ, CAF ໄດ້ຖືກຄິດໄລ່ໂດຍການເຮັດໃຫ້ຄວາມແຕກຕ່າງລະຫວ່າງລາຍໄດ້ທີ່ເປັນເງິນສົດແລະຄ່າໃຊ້ຈ່າຍທີ່ເປັນເງິນສົດທີ່ກ່ຽວຂ້ອງກັບກິດຈະກໍາປົກກະຕິຂອງບໍລິສັດ, ນັ້ນແມ່ນສິ່ງທີ່ບໍ່ເຮັດ. ບໍ່ຕົກຢູ່ພາຍໃຕ້ການດໍາເນີນງານ ການເງິນ ຫຼືການລົງທຶນ.

ຜະລິດຕະພັນທີ່ສາມາດເກັບເງິນໄດ້ (ຕາມລຳດັບຄ່າເກັບເງິນ) ອາດຈະສ້າງລາຍຮັບ (ຄ່າໃຊ້ຈ່າຍຕາມລໍາດັບ). ໃນທາງກົງກັນຂ້າມ, ຜະລິດຕະພັນທີ່ຄິດໄລ່ (ຕາມລໍາດັບຄ່າໃຊ້ຈ່າຍ) ບໍ່ໄດ້ສ້າງກະແສເງິນ.

ໃນທາງປະຕິບັດ, ການເກີນດຸນການດໍາເນີນງານລວມ (EBITDA) ຈະຖືກເພີ່ມການໂອນຄ່າໃຊ້ຈ່າຍໃນການດໍາເນີນງານແລະລາຍໄດ້ອື່ນໆທີ່ເປັນເງິນສົດຈາກກິດຈະກໍາປົກກະຕິແລະຄ່າໃຊ້ຈ່າຍທີ່ເປັນເງິນສົດອື່ນໆຈາກກິດຈະກໍາປົກກະຕິແມ່ນຖືກຫັກອອກ.

ຄວາມສາມາດໃນການສະໜອງເງິນດ້ວຍຕົນເອງ = ຍອດປະຕິບັດການເກີນດຸນ + ການໂອນຄ່າໃຊ້ຈ່າຍໃນການດໍາເນີນງານ + ຜະລິດຕະພັນການຂຸດຄົ້ນອື່ນໆ - ຄ່າໃຊ້ຈ່າຍໃນການດໍາເນີນງານອື່ນໆ + ຮຸ້ນຂອງກໍາໄລໃນການດໍາເນີນງານຮ່ວມກັນ - ຮຸ້ນຂອງກໍາໄລໃນການດໍາເນີນງານຮ່ວມກັນ + ຜູ້ຜະລິດການເງິນ - ເກັບຄ່າການເງິນ + ຜະລິດຕະພັນພິເສດ - ຄ່າໃຊ້ຈ່າຍລາຍຈ່າຍພິເສດ - ການມີສ່ວນຮ່ວມຂອງພະນັກງານໃນຜົນໄດ້ຮັບ - ພາສີລາຍໄດ້

ນີ້ແມ່ນບາງຄໍາຖາມທີ່ຈະຖາມເມື່ອວິເຄາະຮອບວຽນທີ່ແຕກຕ່າງກັນ.

✔ ວິທີການເພີ່ມເຕີມ

ວິທີການຄິດໄລ່ທີສອງນີ້ແມ່ນໄວກວ່າວິທີທໍາອິດແລະດັ່ງນັ້ນຈຶ່ງຖືກນໍາໃຊ້ຢ່າງກວ້າງຂວາງ. ນີ້ແມ່ນການຄິດໄລ່ຂອງ CAF ອີງຕາມການຈັດສັນຂອງຕົນ. ວິດີໂອຕໍ່ໄປນີ້ສະເໜີຂັ້ນຕອນການວິເຄາະທາງດ້ານການເງິນ.

ຮັບໂບນັດ 200% ຫຼັງຈາກເງິນຝາກຄັ້ງທຳອິດຂອງທ່ານ. ໃຊ້ລະຫັດໂປຣໂມຊັນຢ່າງເປັນທາງການນີ້: argent2035

CAF ຍັງສາມາດຖືກຄິດໄລ່ຈາກຜົນໄດ້ຮັບສຸດທິທີ່ຄ່າໃຊ້ຈ່າຍທີ່ຄິດໄລ່ໄດ້ຖືກເພີ່ມ (ເງິນອຸດຫນູນສໍາລັບການເສື່ອມລາຄາແລະການສະຫນອງ) ແລະຈາກທີ່ຜະລິດຕະພັນການຄິດໄລ່ຂອງການປີ້ນກັບກັນຂອງການສະຫນອງແລະການເສື່ອມລາຄາໄດ້ຖືກຫັກອອກ.

ມັນໃຊ້ເວລາ ບວກລົບລ້າງເສັ້ນທາງລຸ່ມ, ຜົນກະທົບຂອງການດໍາເນີນງານທາງດ້ານການເງິນແລະການລົງທຶນທີ່ປາກົດຢູ່ໃນໃບລາຍງານລາຍໄດ້.

ຫນ້າທໍາອິດ, ເງິນອຸດຫນູນການລົງທຶນທີ່ໂອນເຂົ້າບັນຊີລາຍຮັບ, ເຊິ່ງເປັນຜະລິດຕະພັນທີ່ຄິດໄລ່ແລ້ວ, ຈະຕ້ອງຖືກຫັກອອກ.

ຄັ້ງທີສອງ, ເພີ່ມມູນຄ່າສຸດທິຕາມບັນຊີຂອງຊັບສິນທີ່ຂາຍ ແລະຫັກເອົາລາຍຮັບຈາກການຂາຍຊັບສິນ.

ສິ່ງທີສອງທີ່ຕ້ອງເຮັດໃນເວລາທີ່ການວິເຄາະເງິນທຶນແມ່ນການວິເຄາະອັດຕາສ່ວນ. ເຫຼົ່ານີ້ແມ່ນອັດຕາສ່ວນຂອງສະພາບຄ່ອງທົ່ວໄປ, ຄວາມເປັນເອກະລາດທາງດ້ານການເງິນ, ຄວາມລ້າສະໄຫມ, ຄວາມເປັນເອກະລາດທາງດ້ານການເງິນແລະເອກະລາດທາງດ້ານການເງິນ.

ອັນນີ້ແມ່ນເພື່ອປະເມີນຄວາມດຸ່ນດ່ຽງຂອງໂຄງສ້າງການເງິນຂອງຕົນ ພ້ອມກັບຄວາມສາມາດໃນການຊໍາລະຄືນ. ອັດຕາສ່ວນທາງດ້ານການເງິນແມ່ນ ຕົວຊີ້ວັດທີ່ໃຊ້ໃນການວິເຄາະທາງດ້ານການເງິນຂອງບໍລິສັດ.

ຢ່າງໃດກໍຕາມ, ຖ້າທ່ານຕ້ອງການຄວບຄຸມການເງິນສ່ວນຕົວຂອງທ່ານໃນຫົກເດືອນ, ຂ້າພະເຈົ້າຂໍແນະນໍາຄໍາແນະນໍານີ້.

| ນັກສືກສາ | Bonus | ເດີມພັນດຽວນີ້ |

|---|---|---|

| ✔ Bonus : ຈົນກ່ວາ €750 + 150 ສະປິນຟຣີ 💸ເກມສະລັອດຕິງທີ່ຫລາກຫລາຍ 🎁 ລະຫັດໂປໂມຊັ່ນ : 200euros 💸 Cryptos: bitcoin, Dogecoin, etheureum, USDT | |

| ✔Bonus : ຈົນກ່ວາ €2000 + 150 ສະປິນຟຣີ 💸ເກມກາຊີໂນທີ່ຫຼາກຫຼາຍ 🎁 Cryptos: bitcoin, Dogecoin, etheureum, USDT | |

| ✔️ ໂບນັດ: ສູງສຸດ 1750 € + 290 CHF 💸 ຄາສິໂນ Crypto ອັນດັບຕົ້ນ 🎁 Cryptos: bitcoin, Dogecoin, etheureum, USDT | |

ແລ້ວແຕ່ເຈົ້າ

ອອກຈາກຄວາມຄິດເຫັນຂອງທ່ານໃນຄໍາເຫັນ

ອອກຄໍາເຫັນເປັນ