Kā izvairīties no augstām bankas izmaksām?

Vairāk nekā trešdaļai bankas kredītņēmēju ir grūtības laicīgi samaksāt parādus. Šim parādam pieskaita dažādu banku pakalpojumu izmaksas. Lai to izdarītu, jums rūpīgi jāuzrauga savi bankas konti, lai izvairītos no nevajadzīgām izmaksām. Faktiski dažas bankas maksas var novest jūs uz nekontrolējamu parādu līmeni.

Lai gan šīs bankas izmaksas šķiet mazas, laika gaitā tās noteikti var palielināties. Par laimi, no šīm dažkārt augstajām maksām ir viegli izvairīties vai to samazināt, ja iepriekš ir zināmas zināšanas.

Es pieņemu, ka tagad jūs esat saskārušies ar situāciju, kad jūs maksājat bankai kolosālas bankas maksas. Ja tā, tad vairs neuztraucieties. Šajā rakstā Es parādīšu visbiežāk sastopamās bankas izmaksas un to, kā no tām izvairīties. Šī metode gadu gaitā ietaupīs simtiem dolāru.

Saņemiet 200% bonusu pēc pirmās iemaksas. Izmantojiet šo reklāmas kodu: argent2035

Bet pirms sākat, šeit ir apmācība, kas jums ļauj nopelniet 1000 eiro dienā vietnē 5euros.com. Noklikšķiniet šeit, lai to iegādātos

Iesim

???? 8 zināmākās bankas komisijas maksas

Ja regulāri redzat, ka no jūsu norēķinu konta tiek atskaitītas izmaksas, ziniet, ka neesat viens. Arī man pirms dažiem gadiem, kad es atvēru savu pirmo bankas kontu, man bija tāda pati problēma.

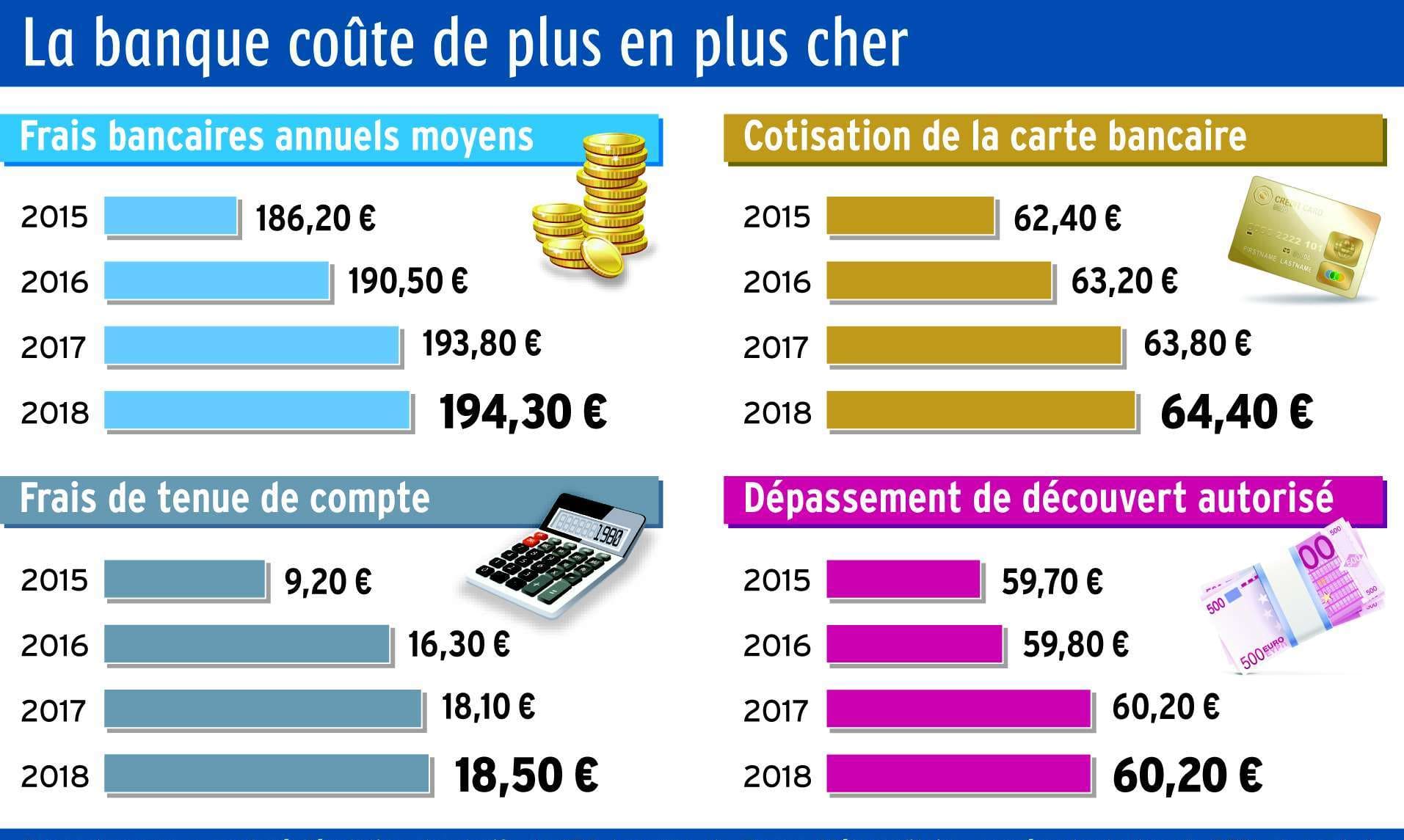

Saskaņā ar ASV Federālo rezervju sistēmas 2017. gada pētījumu banku norēķinu kontu īpašnieki maksā apmēram USD 250 gadā. Tomēr jums jāzina, ka jums nav pienākuma tās maksāt, lai gan tās ir parastas maksas.

| Bukmeikeri | prēmija | Likmes tagad |

|---|---|---|

| ✔️ prēmija : līdz €1950 + 150 bezmaksas griezieni 💸 Plašs spēļu automātu spēļu klāsts 🎁 Promo kods : argent2035 |  |

| ✔️prēmija : līdz €1500 + 150 bezmaksas griezieni 💸 Plašs kazino spēļu klāsts 🎁 Promo kods : argent2035 |  |

| ✔️ Bonuss: līdz 1750 € + 290 CHF 💸 Augstākā līmeņa kazino portfelis 🎁 Promo kods : 200euros |  |

Pirms pastāstīt, kā izvairīties no bankas maksas vai samazināt tās, vispirms iepazīstināsim ar tām.

➤ Ikmēneša uzturēšanas/pakalpojumu maksas

Daudzas bankas iekasē no jums ikmēneša maksu par naudas glabāšanu savā kontā. Šo uzturēšanas maksu apmērs ir atkarīgs no jūsu bankas, taču jūs varat maksāt līdz 15 USD mēnesī par neapmaksātu norēķinu kontu.

Kopumā jūs maksāsit aptuveni 180 USD gadā.

Ikmēneša uzturēšanas maksu iekļaušana norēķinu kontos ir veids, kā bankas var tieši palielināt ieņēmumus, izmantojot maksas, un mudināt patērētājus glabāt vairāk naudas bankā. Bet kā jūs varat izvairīties vai samazināt šīs uzturēšanas izmaksas?

Kā izvairīties no konta uzturēšanas maksas?

Parasti ir viegli izvairīties no konta uzturēšanas maksas. Šāda veida konta turētāji var atvērt gan norēķinu kontu, gan Krājkonts tajā pašā bankā vai saglabājot minimālo atlikumu savā kontā. Dažkārt pietiek ar ikmēneša tiešā depozīta sistēmas izveidi, lai atbrīvotos no ikmēneša uzturēšanas maksas.

Raksts lasīšanai: Šeit ir 14 padomi, kā ātri kļūt bagātam

Turklāt daudzas bankas, kas iekasē ikmēneša uzturēšanas maksu, norāda, ka šīs maksas tiks atceltas katru mēnesi, kad patērētājs ievēro noteiktas vadlīnijas. Šīs vadlīnijas var ietvert:

- Konta minimālā ikdienas bilances uzturēšana

- Atkārtotu tiešo noguldījumu sistēmas izveide

- Debetkartes izmantošana, kas saistīta ar minimālo reižu skaitu mēnesī

Zinot šīs vadlīnijas par atbrīvojumu no ikmēneša maksas, varat izvairīties no konta uzturēšanas maksas.

Turklāt, ja regulāri izpildāt prasības, lai izvairītos no maksas, iespējams, varēsiet piezvanīt un lūgt atbrīvojumu, ja ir kāds mēnesis, kurā jūsu dienas atlikums paslīd vai jūs nelietojat debetkarti.

➤ bankomātu maksas

Ja jums šķiet, ka katru gadu maksājat vairāk par bankomātu izmantošanu ārpus bankas tīkla, tad jums ir pilnīga taisnība.

Ja bieži izņemat skaidru naudu, jūsu bankas un bankomāta operatora maksa par bankomātu var summēties.

Lielas tradicionālas bankas no klientiem iekasē vidēji 2,50 USD par bankomāta izmantošanu ārpus tīkla. Tomēr bankomātu izmantošana nav obligāta. Galu galā jūs izlemjat, vai bankomāta izmantošana ir tā vērta.

Es atklāju, ka laika gaitā bankomātu maksas par maniem dažādiem kontiem turpināja pieaugt. Tā tas var būt arī ar jums. jums jāzina, ka šī tendence turpināsies, jo aiz tā ir noteikti faktori.

Raksts lasīšanai: Kā pareizi plānot finanšu līdzekļus?

Viss sākas ar pieteikumu pieaugumu peer-to-peer maksājums kas ir ievērojami samazinājuši bankomātu izmantošanu. Šis pieprasījuma kritums pēc bankomātiem padara to uzturēšanu ļoti dārgu bankām.

| Bukmeikeri | prēmija | Likmes tagad |

|---|---|---|

| ✔️ prēmija : līdz €1950 + 150 bezmaksas griezieni 💸 Plašs spēļu automātu spēļu klāsts 🎁 Promo kods : 200euros | | |

| ✔️prēmija : līdz €1500 + 150 bezmaksas griezieni 💸 Plašs kazino spēļu klāsts 🎁 Promo kods : 200euros | |

| ✔️ prēmija : līdz €1950 + 150 bezmaksas griezieni 💸 Plašs spēļu automātu spēļu klāsts 🎁 Promo kods : WULLI | |

Līdz ar to bankomātu lietošanas maksas pieaugums kompensē darījumu apjoma samazināšanos bankomātos.

Turklāt bankas uzskata, ka bankomātu piemaksas ir salīdzinoši drošs veids, kā saglabāt vai palielināt savu peļņu, neatsvešinot klientus. Bet kā vienreiz un uz visiem laikiem pabeigt ar svaigu?

Kā izvairīties no bankomātu maksām?

Tāpat kā no konta uzturēšanas maksas, arī no bankomāta maksām var izvairīties. Faktiski labā ziņa ir tā, ka bankomātu maksas ir vieni no visvieglāk izvairīties vai samazināt.

Vispirms jums jāzina, ka bankomātu izmantošana nav obligāta, un jūs varat spriest par to lietošanas nepieciešamību. Tālāk jums ir jāidentificē jūsu reģionā esošie bankas tīkla bankomāti, lai jūs vienmēr zinātu, kur nepieciešamības gadījumā atrast skaidru naudu.

Par laimi daudzas bankas savās mobilajās lietotnēs piedāvā bankomātu meklētājus. Visbeidzot, varat izmantot tikai bankas tīklā esošos bankomātus, kas parasti ir atrodami bankas vietnē.

Ja jums nekavējoties nepieciešama skaidra nauda un vienīgās pieejamās bankomāta iespējas iekasēs maksu, apsveriet iespēju izmantot debetkarti nelielam pirkumam un tā vietā pieprasīt skaidras naudas atmaksu.

Saņemiet 200% bonusu pēc pirmās iemaksas. Izmantojiet šo oficiālo reklāmas kodu: argent2035

Raksts lasīšanai: Islāma banku īpatnības

Daudzi veikali neiekasē naudas atdošanas maksu, padarot to par gandrīz bezmaksas veidu, kā piekļūt savai naudai. Tas ir viss, ko šobrīd varu jums pastāstīt par bankomātu maksas ierobežošanu

➤ Bankas overdrafta maksas

Pirms pirmās šīs maksas, tas ir svarīgi zināt, kas ir le overdrafts. Nu bankas overdrafts galvenokārt atbilst "autorizētajam overdraftam", kura summa un datums ir līgumiski fiksēts konta līgumā, kurā ir norādīts, vai ir vai nav iespējams atļautais overdrafts.

Tā ir rezerve, ko jūsu banka var jums piešķirt, ja vēlaties veikt operāciju, kuras summa ir lielāka par to, kas jums faktiski ir jūsu kontā. Saskaņā ar šo definīciju overdrafts tiek pielīdzināts aizdevumam un tāpēc nav bezmaksas. Tā nav maksa, un tā ir jāiesniedz apstiprināšanai jūsu bankā.

Raksts lasāms: Islāma apdrošināšana: Takaful

Tomēr pārtēriņš jūsu kontā ir kļūda, ko var pieļaut ikviens. Patiesībā mēs visi mēdzam paturēt prātā savus norēķinu konta atlikumus, tāpēc to ir viegli aizmirst.

Pēc tam jūs varētu veikt pirkumu 50 ASV dolāru apmērā ar savu kredītkarti, neapzinoties, ka jūsu kontā ir tikai 35 ASV dolāri.

| Bukmeikeri | prēmija | Likmes tagad |

|---|---|---|

| ✔️ prēmija : līdz €750 + 150 bezmaksas griezieni 💸 Plašs spēļu automātu spēļu klāsts 🎁 Promo kods : 200euros 💸 Kriptos: bitcoin, Dogecoin, etheureum, USDT | |

| ✔️prēmija : līdz €2000 + 150 bezmaksas griezieni 💸 Plašs kazino spēļu klāsts 🎁 Kriptos: bitcoin, Dogecoin, etheureum, USDT | |

| ✔️ Bonuss: līdz 1750 € + 290 CHF 💸 Populārākie kriptogrāfijas kazino 🎁 Kriptos: bitcoin, Dogecoin, etheureum, USDT | |

Praksē bankas šajā gadījumā nereti atļauj veikt pirkumu, nevis atsaka maksājumu. Jūs, iespējams, atbrīvosities no īslaicīga apmulsuma, ja maksājums tiks noraidīts, taču jūsu konts kļūst sarkans.

Tieši šajā brīdī jūsu banka iekasēs no jums overdrafta maksu. Bet kā no tiem izvairīties? Šeit ir jūsu problēmas risinājums.

Kā izvairīties no bankas overdrafta maksām?

Jūsu bankas konta overdrafts ir no negadījuma, no kura viegli izvairīties. Pirmais, kas jādara, lai izvairītos no overdrafta maksām, ir pierakstīties tiešā depozīta sistēmā. Šis risinājums arī ļauj izvairīties no izmaksām, kas saistītas ar bankomātu izmantošanu.

Šī sistēma ļaus sistemātiski un automātiski iemaksāt naudu jūsu kontā. Tas arī palīdzēs jums saglabāt minimālo nepieciešamo konta atlikumu un izvairīties no pārtēriņa.

Daudzas bankas piedāvā arī overdrafta segumu vai aizsardzību par vidējo maksu līdz 35 USD par overdraftu.

Tā kā tā vietā, lai saņemtu atteikumu par pirkumu, ja jūsu bankas kontā nav pietiekami daudz naudas, banka jūs segs, noņemot līdzekļus no jūsu saistītā krājkonta, otrā norēķinu konta, kredītlīnijas utt.

Raksts lasīšanai: Banku pārvaldības normatīvais regulējums

Tā kā pārskaitījumi starp saistītajiem kontiem notiek uzreiz, krājkonts, no kura varat pārskaitīt naudu, kad saprotat, ka jūsu bilance kļūst zema, arī palīdzēs izvairīties no pārtēriņa.

Izmantojiet šo reklāmas kodu: argent2035

Visbeidzot, labākais veids, kā izvairīties no overdrafta maksām, ir sekot līdzi konta atlikumam. Lai to izdarītu, varat ērti reģistrēties bilances brīdinājumiem pa e-pastu vai SMS no savas bankas.

Varat konfigurēt šos brīdinājumus, lai saņemtu paziņojumus, kad jūsu atlikums nokrītas zem jūsu izvēlētā sliekšņa.

➤ Maksa par bankas izrakstu: papīra versija

Bankas izraksts ir kopsavilkums par visiem finanšu darījumiem, kas notikuši bankas pārvaldītajā kontā noteiktā laika periodā. Iepriekš ikmēneša izraksta saņemšana pa pastu bija vienīgais veids, kā iegūt informāciju par darījumiem savā bankas kontā.

Mūsdienās jūsu bankas izraksti tiek nosūtīti pa e-pastu vai ir pieejami bankas lietotnē vai vietnē. Šie pakalpojumi ļauj piekļūt visai jūsu bankas informācijai 24/24.

Tomēr daži klienti joprojām izvēlas saņemt papīra izrakstus savā pastkastītē, nevis e-pasta kastītē. Diemžēl dažas bankas iekasē maksu par bankas izrakstu drukāšanu un nosūtīšanu saviem klientiem.

Šīs maksas atšķiras atkarībā no bankas atrašanās vietas un drukājamo lapu skaita.

Kā izvairīties no maksas par bankas izrakstu papīra formātā?

Lai izvairītos no šīm maksām, vienkārši reģistrējieties elektroniskajai bankai vai tiešsaistes bankai. Patiesībā nav iespējams bez maksas saņemt papīra izrakstus, ja vien jūsu banka par to neiekasē maksu.

➤ Maksa par konta neaktivitāti

Vēl viena lieta, ko daudzi kontu īpašnieki nezina, ir tas, ka dažiem kontiem tiek iekasēta maksa par neaktivitāti. Ja konts noteiktu laiku ir bijis neaktīvs, banka vairs nevar iekasēt no konta nekādas maksas.

Šie neaktīvie konti ne tikai rada administratīvas galvassāpes bankām, bet arī var tiem dārgi maksāt. Bankas par šiem kontiem pašlaik iekasē maksu par neaktivitāti, lai mudinātu to īpašniekus atkal kļūt aktīviem. Šīs maksas parasti atšķiras 10 USD un 20 USD mēnesī.

Raksts lasāms: Kas ir islāma banka?

Bankas var sākt iekasēt neaktivitātes maksu pēc tam, kad konts ir bijis pilnībā neaktīvs vismaz sešus mēnešus. Dažas bankas gaida pat gadu, lai sāktu iekasēt šīs maksas.

Jūs varat saņemt vai nesaņemt paziņojumu, ka banka sāks iekasēt ikmēneša maksu. Ja tas nav izdarīts, jūs, iespējams, nesapratīsit, ka maksājat nodevu, kamēr banka nav dzēsusi kontu ar šo maksu un neslēdz kontu. 0 $ bilances konts. Lūk, kā izvairīties no šīm maksām.

Kā izvairīties no maksas par konta neaktivitāti?

Lai izvairītos no izmaksām, kas saistītas ar JŪSU konta neaktivitāti, jums ir pieejami divi risinājumi. Depozīta vai periodisko maksājumu sistēmas iestatīšana var palīdzēt samazināt aktivitātes līdz minimumam.

Pretējā gadījumā varat vienkārši slēgt kontu un pārskaitīt naudu uz kontu, kuram, visticamāk, sekosit līdzi.

➤ Pārmērīgas transakcijas maksas

Pārsnieguma maksa par darījumu rodas, ja krājkontu īpašnieki izņem naudu, pārsniedzot paredzēto limitu. Piemēram, ASV, šis ierobežojums ir sešas bezmaksas izņemšanas un pārskaitīšanas reizes mēnesī. Taču, tā kā koronavīrusa uzliesmojums pašlaik cirkulē 2021. gadā, šis ierobežojums tiek atcelts.

Kā izvairīties no pārmērīgām darījumu maksām?

Pārmērīgas darījumu maksas var svārstīties no USD 3 līdz USD 25 par darījumu, taču no tā var viegli izvairīties, ja izmantojat savu norēķinu kontu kā ikdienas kontu ikdienas naudas izņemšanai, piemēram, rēķinu apmaksai.

Jebkurā gadījumā ir jāzina atšķirības, kas pastāv starp visiem šiem kontiem. Apskatiet mūsu rakstu par kāda veida bankas kontu es varu izveidot lai uzzinātu vairāk par dažādiem kontu veidiem.

➤ Maksas par bankas pārskaitījumu

Kas jums jāzina, ir tas, ka bankas pārvedums ir naudas pārvedums, ko var veikt starp diviem kontiem, kas var būt atvērti vienā bankā vai arī nav atvērti. Bankas pārskaitījumi var būt ātrs veids, kā pārskaitīt naudu, neizmantojot fizisku skaidru naudu.

Bet par šīm ērtībām jums ir jāmaksā. Par šo pakalpojumu bankas parasti iekasē maksu no USD 16 līdz USD 35 par iekšzemes un starptautiskajiem pārskaitījumiem.

Kā izvairīties no bankas pārskaitījuma maksām?

Lai izvairītos no šāda veida maksas, jums ir jāizmanto elektroniskie pārskaitījumi, taču taupīgi. Šī metode faktiski neļauj izvairīties, bet agrāk samazināt. Ja vien tas nav oficiāls darījums, kam nepieciešama liela naudas summa. Varat arī pārskaitīt līdzekļus tiešsaistē vai izmantojot savas bankas mobilo lietotni.

➤ Izmaksas, kas saistītas ar bankas kartes lietošanu

Maksas par kredītkarti atšķiras ne tikai no kartes uz karti, bet arī no bankas uz banku par vienu un to pašu kartes izvēli. Šīs izmaksas var būt saistītas ar gada abonementu, naudas izņemšanu, operācijām ārpus monetārajām zonām, kartes zādzību vai pat paroles atkārtotu izsniegšanu.

No šīm maksām dažas ir bezmaksas atkarībā no bankas. Atcerieties iepazīties ar savas bankas cenu nosacījumiem, lai nesagādātu nepatīkamus pārsteigumus!

Kā izvairīties no kredītkaršu maksām vai samazināt tās?

Izvēlēties pareizo bankas karti ir ļoti svarīgi, jo īpaši tāpēc, ka likmes dažādās bankās ir ļoti atšķirīgas. Kredītkaršu maksas ierobežošana ir vienkārša, ja ņemat vērā noteiktus punktus! Iepazīstieties ar mūsu ceļvedi Kā izvēlēties bankas karti?

Lai izvēlētos bankas karti, jums ir:

Apsveriet savas vajadzības: Nav nepieciešams maksāt papildu kredītkartes maksu par pakalpojumiem, kas jums nav nepieciešami!

Ņemiet vērā savus bankas ieradumus: izvēlies saviem paradumiem atbilstošu karti. Nav jēgas iegādāties kredītkartes iespējas, piemēram, ārvalstu ceļojumu apdrošināšanu, ja nekad neceļojat ārpus savas mītnes valsts!

Dod priekšroku internetbankai: tiešsaistes banku iekasētās kredītkaršu maksas bieži vien ir daudz lētākas nekā tradicionālajās bankās.

???? Kopsavilkums…

Šajā rakstā es neapgalvoju, ka ļautu jums izvairīties no visām bankas maksām. Faktiski bankas izmaksas nekad pilnībā nepazudīs. Jums vienkārši ir iespēja izvairīties no lielākās daļas šo maksu, kas jums rodas.

Vienkārši turiet no labi pārvaldības paradumi no sava bankas konta. Sekojiet līdzi savam atlikumam un regulāri pārbaudiet savu kontu tiešsaistē, lai izvairītos no norēķinu kļūdām. Un, ja jūtat, ka nevarat izvairīties no pašreizējām bankas maksām, nebaidieties atrast citu jums piemērotu banku.

Skatiet mūsu rakstu Izprotiet banku, lai labāk ieguldītu lai jūs zinātu, kā izvēlēties sev piemērotāko banku.

Uz priekšu, atstājiet man visas savas bažas komentāros. Pirms došanās ceļā, šeit ir apmācība, kas jūs māca kā pārdot padomu internetā. Noklikšķiniet šeit, lai to iegādātos.

Lai jums veicas

Atstājiet savu komentāru