Viss par Shadow Banking

Aiz tradicionālajām finansēm slēpjas plaša necaurredzama finanšu sistēma ar nosaukumu “ēnu banku darbība. ⚫ Šis iestāžu un aktivitāšu tīkls daļēji izvairās no tradicionālajiem noteikumiem. Viņa pieaugošā ietekme uztrauc regulatorus, jo īpaši tāpēc, ka viņam bija galvenā loma 2008. gada krīzē. 🔻

Ēnu banku darbība vai “ēnu finanses“, apvieno spekulatīvos riska ieguldījumu fondus, augstas frekvences tirdzniecības uzņēmumus un sarežģītus ieguldījumu instrumentus. Tā darbība plašākai sabiedrībai nav labi zināma. 🔍 Tomēr tas cirkulē milzīgas finanšu plūsmas pa visu planētu.

Šajā rakstā uzziniet, kas īsti ir ēnu banku darbība, tā mērogs, galvenie spēlētāji un iespējamie riski, ko tas rada globālajai finanšu stabilitātei. Bet pirms mēs sākam, lūk Kā jūs varat labāk finansēt savu turpmāko pensionēšanos?

Saņemiet 200% bonusu pēc pirmās iemaksas. Izmantojiet šo reklāmas kodu: argent2035

Lai labi ienirt ēnu finanšu noslēpumos!

📍 Kas ir ēnu banku darbība?

Shadow banking apzīmē visus spēlētājus un finanšu darbības, kas notiek ārpus banku sistēmas tradicionāli regulēts. 🏦

Tajos ietilpst tādas iestādes kā riska ieguldījumu fondi, naudas tirgus fondi, ātrās tirdzniecības uzņēmumi. Ēnu banku darbība ietver arī tādus finanšu instrumentus kā neregulēti ārpusbiržas atvasinājumi. 📉

Atšķirībā no komercbankām, organizācijas ēnu banku darbība parasti neiekasē noguldījumus un viņiem nav pieejams centrālās bankas refinansējums. 💵

| Bukmeikeri | prēmija | Likmes tagad |

|---|---|---|

| ✔️ prēmija : līdz €1950 + 150 bezmaksas griezieni 💸 Plašs spēļu automātu spēļu klāsts 🎁 Promo kods : argent2035 |  |

| ✔️prēmija : līdz €1500 + 150 bezmaksas griezieni 💸 Plašs kazino spēļu klāsts 🎁 Promo kods : argent2035 |  |

| ✔️ Bonuss: līdz 1750 € + 290 CHF 💸 Augstākā līmeņa kazino portfelis 🎁 Promo kods : 200euros |  |

Viņu darbības daudz mazāk uzrauga iestādes, un tām ir lielāka regulējuma elastība. Šī situācija pakļauj finanšu sistēmu paaugstinātam nestabilitātes riskam.

📍 Cik liela ir ēnu banku darbība?

Shadow banking pārstāv nozīmīga sistēmas daļa pasaules finanšu. Saskaņā ar FSB datiem 2020. gadā tā aktīvi veidoja aptuveni 50 triljonus dolāru jeb gandrīz pusi no tradicionālās banku sistēmas.

ASV, tā svars ir vēl lielāks. Ēnu banku rīcībā tur ir vairāk nekā 15 triljoni dolāru aktīvi. Tā lielākoties dominē tradicionālajā banku darbībā.

Raksts lasāms: Jauna vai veca nekustamā īpašuma iegāde ❓

Eiropā Apvienotajā Karalistē atrodas lielākais ēnu finanšu centrs ar vairāk nekā 3 triljoniem sterliņu mārciņu aktīviem. Tālāk seko Šveice, Luksemburga un Īrija.

Lai gan ir grūti precīzi novērtēt, ēnu banku darbības pieaugošā ietekme to nedara bez šaubām. Tās iespējamie riski satrauc regulatorus, jo īpaši tāpēc, ka palielinās tās mijiedarbība ar tradicionālo banku sistēmu.

📍 Kuri ir galvenie spēlētāji ēnu banku darbībā?

Ēnu banku darbība apvieno dažādas iestādes. Šeit ir daži no vissvarīgākajiem:

- Spekulatīvie riska ieguldījumu fondi 📉, ļoti aktīvi fjūčeru tirgos un riskantos atvasinātajos instrumentos.

- Naudas tirgus fondi 💵, kas piedāvā pakalpojumus banku tuvumā, bet bez valsts garantijas.

- Brokeru sabiedrības un augstfrekvences tirdzniecība 💻, kuras darbība nav īpaši caurspīdīga.

- Les alternatīvie ieguldījumu fondi ⚖️ ar sarežģītām stratēģijām, kas izvairās no parastajiem noteikumiem.

- Les strukturētas vienības 🏢, piemēram, ad hoc transportlīdzekļi, ko bankas izmanto, lai izņemtu no bilancēm riskantos aktīvus.

Ievērojamu vietu ieņem arī tādi spēcīgi institucionālie investori kā pensiju fondi 👴👵.

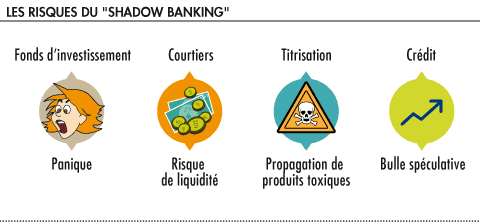

📍 Kādi ir ēnu banku darbības riski?

Lai gan tas ļauj dažādot finansējuma avotus, ēnu banku darbība nav bez briesmām. Tās galvenie riski ir:

- Un pārmērīga svira 📈📉, uz ēnu uzņēmumiem neattiecas tādas pašas kapitāla prasības kā uz bankām.

- Un pārredzamības trūkums 🔍, daudzas aktivitātes, izvairoties no informācijas publicēšanas pienākumiem.

- Maksājumu apturēšana ķēde krīzes gadījumā ⛓, atšķirībā no tradicionālās banku sistēmas netiek nodrošināts neviens pēdējais aizdevējs.

- Une riska izplatības 💥 regulētajam banku sektoram, jo pieaug saiknes starp abām sistēmām.

- des palielinātas iespējas par netīrās naudas atmazgāšanu 💰 dažu neskaidru finanšu shēmu uzraudzības trūkuma dēļ.

- des galvenie sistēmiskie riski 💥💥 šīs nepārredzamās sistēmas pēkšņas sabrukšanas gadījumā, kā liecina 2008. gada krīze.

📍 Kādi ir jaunākie normatīvie akti?

Pēc finanšu krīzes regulatori centās labāk regulēt ēnu banku darbību, taču rezultāti joprojām bija ierobežoti.

FSB 2011. gadā izstrādāja ieteikumus ēnu banku sistēmas uzraudzībai un tās pārmērību ierobežošanai. Daži ir ieviesti, piemēram, pienākums ziņot par darījumiem ar atvasinātajiem instrumentiem.

Raksts lasīšanai: Neobankas un banku nodevu samazināšana

Taču daudzas regulējošās aklās zonas saglabājas. Nepieciešamā starptautiskā koordinācija nonāk pretī lielo valstu atšķirīgās intereses. Līdz efektīvam ēnu banku darbības regulējumam vēl tāls ceļš ejams!

📍 Kāda bija ēnu banku loma 2008. gada krīzē?

Ēnu banku sistēmai bija galvenā loma 2007.–2008. gada finanšu krīzes izraisīšanā un izplatīšanā.

Daudzas ēnu struktūras, piemēram, īpašam nolūkam dibinātas sabiedrības (SIV, conduit utt.), bija saistītas ar ASV paaugstināta riska hipotekāro kredītu tirgu, kas izraisīja krīzi. Viņi pirka vērtspapīroti sliktie parādi ar bankām.

| Bukmeikeri | prēmija | Likmes tagad |

|---|---|---|

| ✔️ prēmija : līdz €1950 + 150 bezmaksas griezieni 💸 Plašs spēļu automātu spēļu klāsts 🎁 Promo kods : 200euros | | |

| ✔️prēmija : līdz €1500 + 150 bezmaksas griezieni 💸 Plašs kazino spēļu klāsts 🎁 Promo kods : 200euros | |

| ✔️ prēmija : līdz €1950 + 150 bezmaksas griezieni 💸 Plašs spēļu automātu spēļu klāsts 🎁 Promo kods : WULLI | |

Kad augsta riska tirgus sabruka, šie transportlīdzekļi nespēja refinansēt savas pozīcijas un bankrotēja. Pēc tam inficēšanās izplatījās tradicionālajā banku sektorā. 💥💥

Riska fondi ir arī pastiprināja krīzi, spekulējot ar CDS. Naudas tirgus fondi piedzīvoja masveida izpirkšanas apturēšanu, tādēļ bija nepieciešama valsts iejaukšanās.

Šī pieredze parādīja, kā var rasties ēnu banku darbības traucējumi destabilizēt visu sistēmu finanses un reālā ekonomika.

📍 Kāda ir ēnu banku nākotne?

Neraugoties uz riskiem, ēnu banku darbībai turpmākajos gados vajadzētu turpināt attīstīties.

Zemām procentu likmēm un investoru ienesīguma meklējumiem vajadzētu stimulēt šo neregulēto sistēmu, izdevīgāk, bet nestabilāks.

Tehnoloģiskie sasniegumi, piemēram, blokķēde, varētu arī veicināt jaunu finanšu darbību rašanos, kas izvairās no tradicionālajiem regulatoriem.

Saņemiet 200% bonusu pēc pirmās iemaksas. Izmantojiet šo oficiālo reklāmas kodu: argent2035

Izaicinājums būs labāk integrēt ēnu banku pakalpojumus globālajā finanšu uzraudzībā, neierobežojot inovācijas. Smags uzdevums, kas prasīs vairāk starptautiskās sadarbības!

🏁 Noslēgums

Ēnu banku darbības apjoms parāda nepieciešamība pēc labāka regulējuma starptautiskas riskantas finanšu darbības. Sistēmas trūkumi ir jālabo, lai izvairītos no jaunām postošām krīzēm, piemēram, 2008. gadā.

Ēnu finanses nav gatavs pazust, bet tai jābūt labāk integrētai vispārējā regulējuma tīklā. Jānostiprina arī tās pārredzamība un uzraudzība. Regulatoriem joprojām ir savs darbs!

Raksts lasīšanai: Atveriet 100% tiešsaistes bankas kontu

Finanšu pasaule nepārtraukti attīstās. Kaķa un peles spēle starp ēnā esošajiem aktieriem un varas iestādēm turpināsies, starp pelēkajām zonām un regulēšanas mēģinājumiem. Viena lieta ir pārliecināta: ēnu banku darbību turpmākajos gados sagaida spoža nākotne!

Bet pirms došanās ceļā, lūk Kā izveidot neatvairāmu biznesa piedāvājumu

| Bukmeikeri | prēmija | Likmes tagad |

|---|---|---|

| ✔️ prēmija : līdz €750 + 150 bezmaksas griezieni 💸 Plašs spēļu automātu spēļu klāsts 🎁 Promo kods : 200euros 💸 Kriptos: bitcoin, Dogecoin, etheureum, USDT | |

| ✔️prēmija : līdz €2000 + 150 bezmaksas griezieni 💸 Plašs kazino spēļu klāsts 🎁 Kriptos: bitcoin, Dogecoin, etheureum, USDT | |

| ✔️ Bonuss: līdz 1750 € + 290 CHF 💸 Populārākie kriptogrāfijas kazino 🎁 Kriptos: bitcoin, Dogecoin, etheureum, USDT | |

Atstājiet savu komentāru