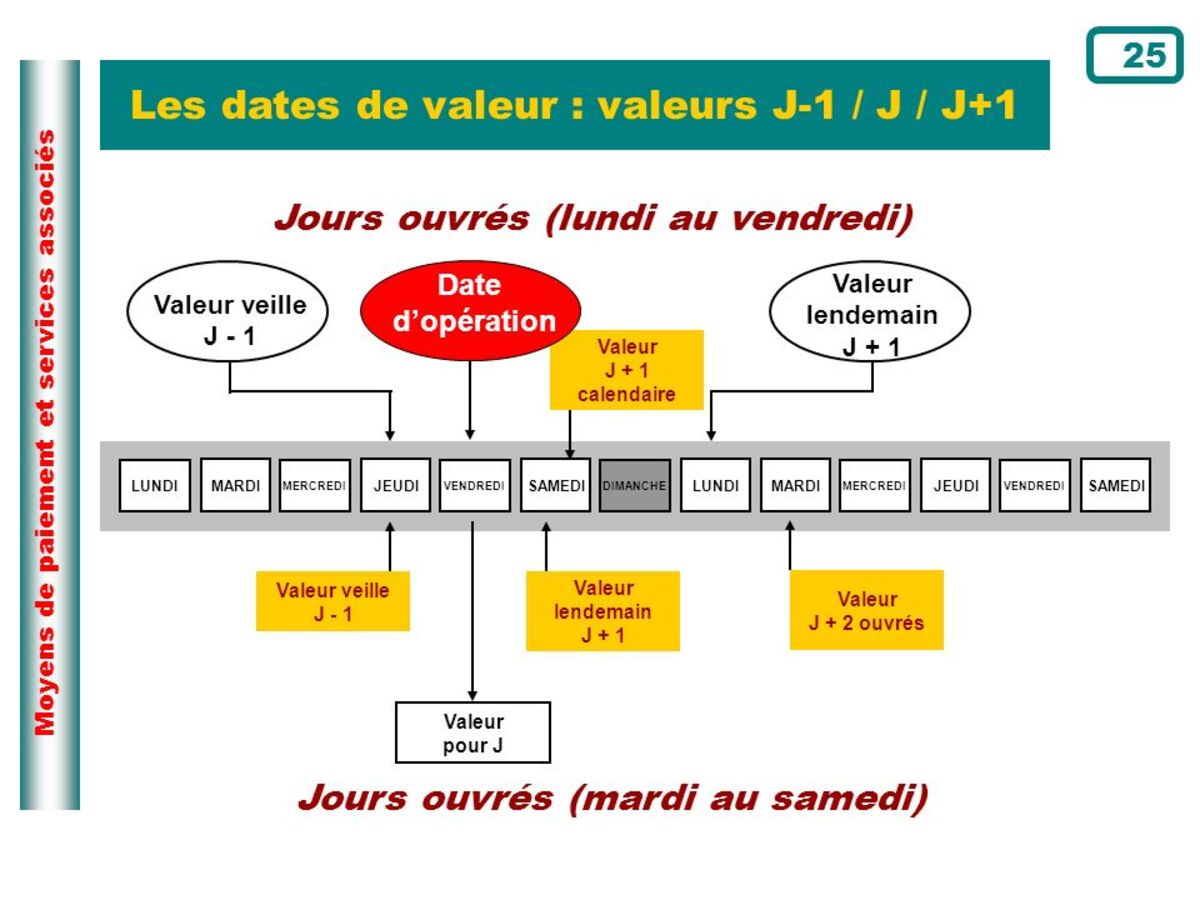

Датум на вредност и датум на трансакција

Кој е датумот на кој треба да направам депозит или повлекување на мојата банкарска сметка? Ова прашање има за цел да одговори на грижите на многумина од вас кои редовно се жртви на високи банкарски трошоци без да знаат зошто. Всушност, многу луѓе често имаат потешкотии да разберат што се случува со нивната банкарска сметка откако ќе им се наплати висока такса. Оваа ситуација во суштина е поврзана со инсуфициенција финансиско образование. Всушност, со консултација со работењето на нашиот банкарски извод, можеме да видиме дека има два податоци за датум за секој од нив. Ова е датумот на кој е извршена секоја операција и датумот на нејзината вредност.

Двата датуми не секогаш се совпаѓаат. И затоа несовладувањето на овие концепти често ве изложува на високи банкарски провизии. Во оваа статија, на едноставен начин ќе ја објасниме разликата помеѓу датумот на вредноста и датумот на трансакцијата. Ова е за да ви помогне да знаете како да управувате со вашата банкарска сметка.

Но, пред да започнете, еве ја мојата е-книга која ви помага да ја преземете контролата врз вашите финансии.

Добијте 200% бонус по вашиот прв депозит. Користете го овој промотивен код: argent2035

Кои се датумите на нашето банкарско работење?

Во нашите банкарски движења и операции има главно два датума: датум на вредност и датум на сметководство. Покрај овие два концепта, неопходно е да се знае „ банкарски денови » од вашата банка.

Кој е датумот на вредноста?

Ова е датумот од кој кредитот на сметката всушност почнува да генерира камата. Може да се сфати и како датум на кој долгот престанува да генерира камата. Важно е да се разбере во двете сетила.

Од оперативни причини, датумот на вредност не секогаш се совпаѓа со оној на сметководствениот запис. Паричните приливи генерално имаат подоцнежен датум на вредност од одливите. Покрај тоа, ако тие доаѓаат од друг субјект или од странство, затоа мора да го земеме предвид ова кога ги користиме нашите сметки.

На пример датумот на вредност на чек уплатен на 12 март може да биде 13 март. Датумот на вредност на чекот издаден и објавен на 10 јануари може да биде 9 јануари. Сето тоа во зависност од бројот на банкарски денови.

| Букмејкери | Бонус | Обложи се сега |

|---|---|---|

| ✔️ Бонус : додека 1950 € + 150 бесплатни вртења 💸 Широк спектар на игри со автомат 🎁 Промо-код : argent2035 |  |

| ✔️Бонус : додека 1500 € + 150 бесплатни вртења 💸 Широк спектар на казино игри 🎁 Промо-код : argent2035 |  |

| ✔️ Бонус: до 1750 € + 290 CHF 💸 Портфолио на врвни казина 🎁 Промо-код : 200euros |  |

Практични случаи

Датумите на вредноста зависат пред сè од природата на работењето и банкарските закони кои се во сила во вашата земја. Ова доцнење може да се објасни со обработката на податоците. Затоа би било логично да биде различно во зависност од видот на финансиското движење.

Депозит во готовина: Кога поединецот плаќа готовина на неговата лична сметка во својата валута, тогаш на платената сума му се дава датум на вредност веднаш штом ќе се добијат средствата. Со други зборови, од датумот на работа, Д-ден.

Плаќање со чек: Датумот на вредност за трансакциите за плаќање со чек не може да се разликува за повеќе од еден работен ден од датумот на депонирање. Д+1.

Банкарски трансфери и директни задолжувања. Без разлика дали се работи за дебитна или кредитна трансакција, датумот на вредноста не може да се одложи за повеќе од еден ден од датумот на депонирање. Што значи датумот на вредноста и датумот на трансакцијата мора да бидат еднакви.

Плаќање со одложена дебитна банкарска картичка. Доколку имате одложена дебитна банкарска картичка, плаќањата се евидентираат поединечно со различни датуми на обработка кои одговараат на денот на трансакциите. Сепак, сите овие трансакции се задолжуваат заедно со еден датум на вредност.

Совет: од горенаведеното може да се забележи дека не треба да се зема плата истиот ден кога бил отпуштен. Со тоа паѓате во банкарски пречекорување што последователно води до агиос.

Кој е датумот на обработка?

Тоа одговара на датумот на регистрација на вашата операција на вашата банкарска сметка. Овој датум може да се одложи од датумот на трансакцијата во одредени случаи. За време на нарачка за трансфер преку Интернет во недела, на пример. Оваа ситуација може да се случи и при депонирање на чек во филијалата на вашата банка. Во овие случаи трансакцијата се обработува ден по датумот на трансакцијата.

Датумот на објавување или трансакција ?

Ова е датумот на кој е евидентирана трансакцијата. Или затоа што навистина е извршено, или затоа што информациите во врска со него стигнале до субјектот. На пример, датумот на работа во трансфер помеѓу два субјекти, за исплатувачот е денот кога го испраќа, но за корисникот е денот кога го примил.

Нормално, освен ако не се работи за електронски пренос на средства со компјутери поврзани онлајн, датумот на вредноста и сметководствениот датум не се совпаѓаат.

Како што видовме во претходните примери, датумот на вредност има смисла бидејќи постојат оперативни ограничувања кои спречуваат одредени операции да се извршуваат во исто време кога клиентот ги нарачува. Тоа е нормално, што се случува како и во другите сектори освен банкарскиот, но во граници.

Со други зборови, финансиските институции не можат да наметнат какви било услови што сакаат, туку напротив централната банка кој го поставува стандардот што треба да се следи. Ова е максималниот број на работни денови што може да поминат од почетокот на работењето од страна на клиентот, додека не стапи на сила.

Применливиот датум на вредност зависи од видот на трансакцијата што ја извршуваме. Датумот на вредноста не мора нужно да се совпаѓа со сметководствениот датум. Тоа е генерално подоцна за кредити и веднаш (и уште порано) за задолжување. Може да има и доцнења во обработката на трансакциите поради грешки (сите компании се изложени на нив), или затоа што тоа се посебни случаи.

На пример, во одредени движења, датумот на вредноста е пред датумот на пресметување. Сите финансиски субјекти имаат моќ да ги подобрат условите што ги поставува Централната банка, во корист на своите клиенти, но никогаш не можат да ги влошат.

Кога зборуваме за работни денови, по правило, тоа се работни денови од понеделник до петок. Во одредени видови операции во кои има размена помеѓу субјекти или други системи за порамнување, секоја година се објавуваат неработните денови на секој систем (порамнување и клириншка, итн.) и условите на работењето се пресметуваат земајќи ја оваа публикација во сметка.календар.

Важноста на датумот на вредност за деловното фактурирање

Обично двата датума се совпаѓаат. На пример, Ако уплатите на вашата сметка, датумот и вредноста на сметководството се исти. Сепак, постојат одредени прилики каде што има период помеѓу кој се јавуваме лебдечкиот период. Ова го произведува банкарската бирократија.

| Букмејкери | Бонус | Обложи се сега |

|---|---|---|

| ✔️ Бонус : додека 1950 € + 150 бесплатни вртења 💸 Широк спектар на игри со автомат 🎁 Промо-код : 200euros | | |

| ✔️Бонус : додека 1500 € + 150 бесплатни вртења 💸 Широк спектар на казино игри 🎁 Промо-код : 200euros | |

| ✔️ Бонус : додека 1950 € + 150 бесплатни вртења 💸 Широк спектар на игри со автомат 🎁 Промо-код : WULLI | |

Разликата помеѓу датумот на вредноста и сметководствениот датум е релевантна во случајот на компаниите. Познавањето на времињата кога се произведуваат овие вредности е од суштинско значење за правилна контрола на фактурирањето, готовинските текови и избегнување на пречекорувања или недостаток на ликвидност.

Ајде да погледнеме некои случаи во кои датумот на вредноста е подоцнежен од датумот на објавување:

- Трансфери помеѓу банки. Во зависност од банкарските субјекти засегнати со трансферот, датумот на вредноста ќе се евидентира еден работен ден по датумот на сметководство. Ви кажуваме колку време е потребно за да се направи трансфер.

- Проверка на депозит. Ќе го имаме датумот на вредност кога ќе пристигне кредитот на дестинацијата. На пример, ако чекот бил издаден од друг субјект освен нашиот, операцијата ќе потрае до два дена за да стане ефективна.

Exemple

Xavier должи пари на Мигел и решава да направи трансфер кај него. Тој ќе го направи тоа пред да заспие преку апликацијата на вашата банка. Xavier има жиро сметка во банка А и Мигел во банката Б.

Парите нема да стигнат Мигел дека следниот ден ќе го добиеме датумот на вредност. Сметководствениот датум за оваа операција е истата ноќ.

во кратки црти

Важно е да се земе предвид датумот на трансакциите за секогаш да се балансираат нашите сметки.

Но, пред да заминеш, еве премиум тренинг кој ќе ви овозможи да ги вратите долговите за помалку од шест недели

Добијте 200% бонус по вашиот прв депозит. Користете го овој официјален промотивен код: argent2035

Оставете ни коментар

Оставете коментар