रिअल इस्टेट गुंतवणुकीसह तुमच्या निवृत्तीसाठी वित्तपुरवठा करा

तुमची निवृत्ती जवळ येत आहे पण आपण पुरेसे जतन केले नाही? सुदैवाने, तुमच्या निवृत्तीची तयारी करण्यास कधीही उशीर झालेला नाही. रिअल इस्टेट गुंतवणूक हा तुमच्या सेवानिवृत्तीसाठी वित्तपुरवठा करण्यासाठी एक पसंतीचा उपाय आहे.

गोळा केलेल्या भाड्यांबद्दल धन्यवाद, रिअल इस्टेट नियमित रोख प्रवाह निर्माण करते. त्याची देखभाल करण्यासाठी हे एक कौतुकास्पद पूरक आहे 60 नंतर जीवनमान. अनेक ज्येष्ठ त्यांच्या पेन्शनच्या पूर्तीसाठी दगडावर अवलंबून असतात.

तुमची सेवानिवृत्ती शांतपणे वित्तपुरवठा करण्यासाठी रिअल इस्टेटचा फायदा कसा घ्यावा ते या लेखात शोधा. आम्ही विविध प्रकारच्या गुंतवणुकीचे पुनरावलोकन करू. आम्ही कर्ज आणि कर आकारणीचा मुद्दा देखील हाताळू.

तुमच्या पहिल्या ठेवीनंतर 200% बोनस मिळवा. हा प्रोमो कोड वापरा: argent2035

मार्गदर्शकाचे अनुसरण करा! निवृत्तीसाठी योग्यरित्या तयार होण्यासाठी कधीही उशीर झालेला नाही. पण आम्ही सुरू करण्यापूर्वी, येथे आहे तुम्ही तुमच्या भविष्यातील सेवानिवृत्तीसाठी अधिक चांगल्या प्रकारे वित्तपुरवठा कसा करू शकता?

चल जाऊया !!

🌿 रिअल इस्टेट गुंतवणूक म्हणजे काय?

रिअल इस्टेट गुंतवणुकीत वारसा आणि आर्थिक परतावा या दृष्टिकोनातून रिअल इस्टेट खरेदी करणे समाविष्ट असते. या प्रकारची गुंतवणूक करण्याचे वेगवेगळे मार्ग आहेत.

सर्वात क्लासिक म्हणजे अपार्टमेंट किंवा घर भाड्याने देण्यासाठी खरेदी करणे. गुंतवणुकदाराला त्यानंतर भाड्याच्या अनुषंगाने मासिक भाड्याचे उत्पन्न मिळते, ज्यामधून मालमत्तेमध्ये अंतर्भूत असलेले शुल्क वजा केले जाणे आवश्यक आहे. उद्दिष्ट उघड करणे आहे गोळा केलेल्या भाड्यांबद्दल वार्षिक परतावा.

| बुकमेकर्स | बोनस | आता पैज लावा |

|---|---|---|

| ✔️ बोनस : पर्यंत €1950 + 150 मोफत फिरकी 💸 स्लॉट मशीन गेम्सची विस्तृत श्रेणी 🎁 प्रोमो कोड : argent2035 |  |

| ✔️बोनस : पर्यंत €1500 + 150 मोफत फिरकी 💸 कॅसिनो गेमची विस्तृत श्रेणी 🎁 प्रोमो कोड : argent2035 |  |

| ✔️ बोनस: पर्यंत 1750 € + 290 CHF 💸 उत्कृष्ट कॅसिनोचा पोर्टफोलिओ 🎁 प्रोमो कोड : 200euros |  |

वाचण्यासाठी लेख: लकी गेम्स सदस्यत्वाबद्दल सर्व काही

मध्ये तुम्ही प्रॉपर्टी देखील खरेदी करू शकता काही वर्षांनी ते पुन्हा विकण्याचे उद्दिष्ट अतिरिक्त मूल्य लक्षात घेऊन. हा भांडवली नफा एकतर रिअल इस्टेट बाजारातील वाढीमुळे किंवा गुंतवणूकदाराने केलेल्या सुधारणेच्या कामानंतर मालमत्तेच्या पुनर्मूल्यांकनातून होतो.

रणनीती काहीही असो, रिअल इस्टेट गुंतवणूक करणे आवश्यक आहे दीर्घकालीन विचार करा. सर्व जोखीम एकाच मालमत्तेवर केंद्रित करू नयेत म्हणून विविधीकरणाची देखील शिफारस केली जाते.

🌿 मोठ्या प्राथमिक निवासस्थानात गुंतवणूक करा

तुम्ही निवृत्त झाल्यावर मुख्य निवासस्थान अंशतः पुन्हा भाड्याने देता येईल इतके प्रशस्त असावे. खरेदी करण्यापूर्वी किंवा बांधकाम करण्यापूर्वी याचा विचार करा.

स्वतंत्र संलग्नक असलेले घर किंवा दोन स्वतंत्र बेडरूमसह मोठ्या अपार्टमेंटला प्राधान्य द्या. त्यानंतर तुम्ही उत्पन्न मिळवण्यासाठी मालमत्तेचा काही भाग भाड्याने देऊ शकता. कुटुंबापेक्षा एकट्या व्यक्तीला भाड्याने देणे सोपे आहे.

वाचण्यासाठी लेख: BC.game Affiliates सह पैसे कसे कमवायचे?

भाड्याने घेणे सोपे करण्यासाठी मध्यवर्ती, चांगल्या प्रकारे कनेक्ट केलेले स्थान मिळवा. चांगले इन्सुलेशन, कमी शुल्क, पार्किंग: अपार्टमेंट असणे आवश्यक आहे भाडेकरूंना आकर्षित करण्यासाठी कार्यक्षम.

Un सुसज्ज भाडेपट्टी अधिक फायदेशीर आहे रिकाम्या भाड्यापेक्षा. दर्जेदार फर्निचर आणि उपकरणे प्रदान करा.

उन्हाळ्यात हंगामी भाडे, विद्यार्थी भाडेपट्टी, खोलीचे सबलेटिंग: अतिरिक्त उत्पन्नाच्या शक्यतांचा गुणाकार करा.

सहवास आणि भाड्याने देणे सुलभ करण्यासाठी कोणत्याही कामाची अपेक्षा करा. खूप अरुंद किंवा जीर्ण अपार्टमेंट भाड्याने घेणे कठीण होईल.

🌿 तुमच्या सेवानिवृत्तीसाठी वित्तपुरवठा करण्यासाठी भाड्याने मालमत्ता घ्या

केवळ भाड्याने देण्याच्या उद्देशाने घर खरेदी करणे ही तुमच्या सेवानिवृत्तीसाठी वित्तपुरवठा करण्यासाठी चांगली गुंतवणूक आहे. एकदा तुम्ही निवृत्त झाल्यावर गोळा केलेले भाडे लक्षणीय अतिरिक्त उत्पन्न बनवते.

प्लेसमेंट ऑप्टिमाइझ करण्यासाठी:

- भाड्याने देणे सोपे असलेल्या छोट्या मालमत्तेला प्राधान्य द्या : स्टुडिओ, दोन खोल्या, माफक अपार्टमेंट. भाडे प्रति m2 जास्त असेल.

- धोरणात्मक स्थानासाठी लक्ष्य ठेवा : विद्यापीठ जवळ, शहर केंद्र, मेट्रो, दुकाने. भाड्याची मागणी लक्षणीय असेल.

- काही काम करा निवास भाड्याने देण्याआधी त्याचे आधुनिकीकरण करण्यासाठी: पार्केट, वीज, स्नानगृह.

- किमान सुसज्ज करा: बेडिंग, हॉटप्लेट्स, रेफ्रिजरेटर. हे अधिक फायदेशीर सुसज्ज भाडे सुविधा देते.

- LMNP (नॉन-प्रोफेशनल फर्निश्ड रेंटल कंपनी) च्या फायदेशीर कर आकारणीवर पैज लावा. संभाव्य कर सूट.

- आकस्मिक परिस्थितींसाठी सावधगिरीची बचत ठेवा: तातडीचे काम, सुट्टीतील भाडे, न भरलेली बिले.

तुमच्याकडे आधीच मालमत्ता असल्यास, तुम्ही निवृत्त झाल्यानंतर ती भाड्याने देण्याचा विचार करा. भाडे एक महत्त्वपूर्ण परिशिष्ट निर्माण करेल.

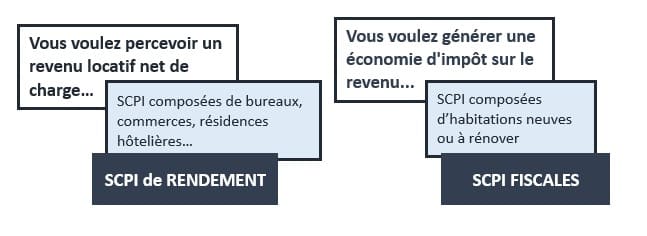

🌿 तुमची बचत SCPI मध्ये ठेवा

तुमच्या सेवानिवृत्तीसाठी वित्तपुरवठा करण्याचा दुसरा मार्ग म्हणजे SCPI गुंतवणूक करणे. SCPIs (सिव्हिल रिअल इस्टेट गुंतवणूक कंपन्या) परवानगी देतात भाड्याच्या रिअल इस्टेटमध्ये सोप्या पद्धतीने गुंतवणूक करणे.

आम्ही SCPI शेअर्स खरेदी करतो जे व्यावसायिकांनी व्यवस्थापित केलेल्या मालमत्तेच्या ताफ्यावर गोळा केलेल्या भाड्याच्या वाट्याचा अधिकार देतात.

| बुकमेकर्स | बोनस | आता पैज लावा |

|---|---|---|

| ✔️ बोनस : पर्यंत €1950 + 150 मोफत फिरकी 💸 स्लॉट मशीन गेम्सची विस्तृत श्रेणी 🎁 प्रोमो कोड : 200euros | | |

| ✔️बोनस : पर्यंत €1500 + 150 मोफत फिरकी 💸 कॅसिनो गेमची विस्तृत श्रेणी 🎁 प्रोमो कोड : 200euros | |

| ✔️ बोनस : पर्यंत €1950 + 150 मोफत फिरकी 💸 स्लॉट मशीन गेम्सची विस्तृत श्रेणी 🎁 प्रोमो कोड : WULLI | |

निवासी रिअल इस्टेटमध्ये गुंतवणूक केलेली SCPI निवडा. ए साठी लक्ष्य ठेवा 4 ते 5% निव्वळ उत्पन्न आरामदायक अतिरिक्त उत्पन्न निर्माण करण्यासाठी.

तुम्ही देखील निवड करू शकता रिअल इस्टेट जीवन विम्यासाठी. जीवन विम्याच्या फायद्यांसह आम्ही SCPIs द्वारे समर्थित खात्याच्या युनिट्समध्ये गुंतवणूक करतो: वार्षिकीमधून बाहेर पडा किंवा तुमच्या आवडीचे भांडवल.

प्रत्यक्षात, SCPIs ही चिंता न करता तुमच्या सेवानिवृत्तीच्या उत्पन्नाला पूरक व्यवस्थापित करण्यासाठी सर्वात सोपी रिअल इस्टेट गुंतवणूक आहे.

🌿 आयुष्याच्या वार्षिकीवर पैज लावा

लाइफ अॅन्युइटी ही एक हुशार आर्थिक आणि रिअल इस्टेट व्यवस्था आहे जी वृद्ध व्यक्तीला, विक्रेत्याला त्यांची मालमत्ता (घर, अपार्टमेंट, जमीन, इ.) विकू देते आणि त्यांच्या मृत्यूपर्यंत तेथे राहण्याचा अधिकार राखून ठेवते. हे तंत्र देखील आपल्याला अनुमती देते तुमची सेवानिवृत्ती सुलभतेने वित्तपुरवठा करा.

वाचण्यासाठी लेख: Bitstarz संलग्न: पैसे कसे कमवायचे?

खरेदीदार ताबडतोब "" नावाची रक्कम भरतोपुष्पगुच्छ” जे विक्री किमतीचा फक्त एक भाग दर्शवते, सहसा 10% आणि 30% दरम्यान. उर्वरित किंमत "" या स्वरूपात दिली जातेजीवन वार्षिकीविक्रेत्याला त्याच्या हयातीत वेळोवेळी पैसे दिले.

तुमच्या पहिल्या ठेवीनंतर 200% बोनस मिळवा. हा अधिकृत प्रोमो कोड वापरा: argent2035

विक्रेत्याच्या मृत्यूनंतरच खरेदीदाराकडे मालमत्तेची संपूर्ण मालकी असेल, ज्याचा तो दरम्यान फक्त नग्न मालक असतो. किंमत विक्रेत्याच्या वयावर आणि म्हणून त्याच्यावर अवलंबून असते अंदाजे आयुर्मान.

त्यामुळे लाइफ अॅन्युइटी ही खरेदीदारासाठी कमी किमतीत रिअल इस्टेट गुंतवणूक आहे परंतु व्यापलेल्या विक्रेत्याच्या उर्वरित आयुष्याबद्दल चुकीचे असल्यास ते धोकादायक आहे.

निवृत्तीसाठी जीवन वार्षिकीचे फायदे:

- सवलतीची किंमत, एका सुंदर मालमत्तेत गुंतवणूक करणे शक्य करते. बाजारभावाच्या -50% पर्यंत.

- भोगवटादाराने आंशिक सबलेट स्वीकारल्यास संभाव्य उत्पन्न.

- फायदेशीर कर आकारणी : रहिवाशाच्या मृत्यूवर करपात्र भांडवली नफा नाही.

- मालमत्तेची पुनर्विक्री किंवा भाड्याने घेतल्यास मृत्यूनंतर गुंतवणुकीवर परतावा.

तुमची जीवन वार्षिकी काळजीपूर्वक निवडा: योग्य ठिकाणी, रहिवासी फार जुना नाही, अचूक वैद्यकीय कौशल्य. योगदानाची कमतरता असताना दगडात गुंतवणूक करण्याची चतुर व्यवस्था.

🌿 तारण वापरा

भाडे पोर्टफोलिओ तयार करण्यासाठी, निवृत्तीच्या अगदी जवळ, गहाण ठेवण्यास अजिबात संकोच करू नका. सध्याच्या कमी दरांमुळे कर्ज घेणे आकर्षक आहे.

सल्ला म्हणून, रक्कम मर्यादित करा मूल्याच्या कमाल 50% वर कर्ज घेतले कर्ज मिळण्यासाठी मालमत्ता. वाटाघाटी a जास्तीत जास्त 15 वर्षांपेक्षा जास्त क्रेडिट. निवृत्त होण्यापूर्वी त्याची परतफेड करणे हा आदर्श आहे.

वाचण्यासाठी लेख: PariMatch संलग्न: न खेळता कमिशन मिळवा

| बुकमेकर्स | बोनस | आता पैज लावा |

|---|---|---|

| ✔️ बोनस : पर्यंत €750 + 150 मोफत फिरकी 💸 स्लॉट मशीन गेम्सची विस्तृत श्रेणी 🎁 प्रोमो कोड : 200euros 💸 क्रिप्टोस: bitcoin, Dogecoin, etheureum, USDT | |

| ✔️बोनस : पर्यंत €2000 + 150 मोफत फिरकी 💸 कॅसिनो गेमची विस्तृत श्रेणी 🎁 क्रिप्टोस: bitcoin, Dogecoin, etheureum, USDT | |

| ✔️ बोनस: पर्यंत 1750 € + 290 CHF 💸 शीर्ष क्रिप्टो कॅसिनो 🎁 क्रिप्टोस: bitcoin, Dogecoin, etheureum, USDT | |

वाढणारे दर टाळण्यासाठी निश्चित दराला प्राधान्य द्या. जरी याचा अर्थ थोडा जास्त पैसे द्या. सर्वात स्वस्त कर्जदार विम्याची निवड करा, तुमचे वय काही फरक पडत नाही. सतत मासिक देयके निवडा : आश्चर्य किंवा स्नोबॉल प्रभाव नाही.

तुमच्या कर्ज गुणोत्तराच्या गणनेमध्ये भाड्याच्या विचारात वाटाघाटी करा. जमलेल्या भाड्यांबद्दल धन्यवाद शक्य असल्यास भांडवल अधिक त्वरीत कर्जमुक्त करा.

लक्ष द्या, कर्ज राहिले पाहिजे निवृत्तीनंतर टिकाऊ. तुमच्या भविष्यातील भाड्याच्या उत्पन्नामध्ये मासिक देयके आणि फी समाविष्ट करणे आवश्यक आहे. तुमच्या बजेटचा खूप काळजीपूर्वक अंदाज घ्या.

🌿 बंद होत आहे

भाड्याच्या गुंतवणुकीबद्दल धन्यवाद, तुम्ही तुमच्या सेवानिवृत्तीसाठी आरामदायी अतिरिक्त उत्पन्नाची खात्री करू शकता. तुमचे बजेट आणि तुमच्या स्वभावानुसार तुमच्यासाठी अनेक पर्याय उपलब्ध आहेत.

आपल्या मुख्य निवासस्थानाचा भाग भाड्याने देणे आहे सर्वात सोपा उपाय. भाड्याच्या मालमत्तेची शुद्ध खरेदी अधिक फायदेशीर आहे परंतु अधिक कठोर निरीक्षण आवश्यक आहे. एससीपीआय व्यावसायिकांद्वारे निष्क्रीयपणे गुंतवणूक करणे शक्य करतात. तुमच्या परिस्थितीनुसार जीवन वार्षिकी आणि गहाणखत यांचा अभ्यास केला पाहिजे.

तुम्ही कोणताही पर्याय निवडाल, आपल्या प्रकल्पाची काळजीपूर्वक योजना करा. सर्व पैलूंचे काळजीपूर्वक विश्लेषण करा: कर आकारणी, नफा, भविष्यातील शुल्क, भाडे जोखीम, संभाव्य पुनर्विक्री. तुम्हाला मार्गदर्शन करण्यासाठी रिअल इस्टेट सल्लागाराला कॉल करा. संपर्क.

पण तुम्ही जाण्यापूर्वी, येथे आहे अप्रतिम व्यवसाय ऑफर कशी तयार करावी

Laisser एक commentaire