Wat is leasen?

Tegenwoordig hebben veel mensen financiering nodig. Om hun te financieren investeringsprojecten, bedrijven kunnen gebruik maken van leasing. In het kader van leasing stelt een bank een apparaat gedurende een duidelijk omschreven periode ter beschikking aan een bedrijf, in ruil voor betaling van een vergoeding elke periode en een eerste huurprijs die vaak de hoogste is.

Aan het einde van het contract heeft het bedrijf dat het goed ontvangt doorgaans verschillende opties: ofwel het goed verwerven voor een bedrag dat werd vastgelegd bij de ondertekening van het contract, het goed retourneren of het contract verlengen met voorwaarden. minder duur dan de eerste.

Leasing is een contract waarbij een persoon, verhuurder genoemd, roerende zaken aan een ander ter beschikking stelt, de kredietpraetor, gedurende een duidelijk omschreven periode en tegen betaling van royalty's.

Ontvang 200% bonus na uw eerste storting. Gebruik deze actiecode: argent2035

In dit artikel geef ik je de basis van wat je moet weten over leasing.

Laten we gaan!!!

🌿De praktische gevolgen van deze financieringswijze

Aangezien de leningverstrekkende onderneming niet de eigenaar is van het actief dat door leasing is gefinancierd, dit onroerend goed kan niet op de balans worden opgenomen.

Het bedrijf dat profiteert van de leasing moet het bestaan van een eigendom vermelden of leasingverrichtingen in de toelichting bij zijn balans en voeg daarbij de lijst van aangegane verbintenissen.

| bookmakers | Bonus | Zet nu in |

|---|---|---|

| ✔️ Bonus : tot € 1950 + 150 gratis spins 💸 Breed scala aan gokautomaatspellen 🎁 couponcode : argent2035 |  |

| ✔️Bonus : tot € 1500 + 150 gratis spins 💸 Breed scala aan casinospellen 🎁 couponcode : argent2035 |  |

| ✔️ Bonus: tot 1750 € + 290 CHF 💸 Portfolio van eersteklas casino's 🎁 couponcode : 200euros |  |

Wat royalty's betreft, ze zijn fiscaal aftrekbaar over een andere periode van fiscale afschrijving toegepast op hetzelfde type onroerend goed.

🌿 De uitdagingen van leasen

Leasen is een middel waarmee zowel bedrijven als particulieren dit kunnen doen een investering doen in goederen door het betalen van een maandelijks forfaitair bedrag dat gewoonlijk royalty's wordt genoemd.

Dit heeft formeel geen invloed op hun financiële gezondheid, met name wat de solvabiliteitsratio's betreft.

In feite met deze modus, wordt de balans van het bedrijf flatterender, omdat het minder lasten en schulden heeft aan de passiefzijde.

De kredietverstrekker registreert de betaling van royalty's in plaats van als bedrijfskosten. Daar fiscale gevolg is dat de winst vóór belastingen afneemt en daarmee ook de te betalen belasting. En ook zijn afschrijvingen en rente niet aftrekbaar, tenzij er een optie wordt uitgeoefend.

Dit betekent dus dat we, om de rente te beoordelen die leasing ons biedt ten opzichte van de verwerving van een onroerend goed door zelffinanciering of door te lenen, rekening moeten houden met de kasstromen die elk geval genereert.

Het beste instrument om investeringen te vergelijken is de analyse van de netto contante waarde volgens de financieringswijze.

Aan het einde van het contract, de betaalde royalty's hebben het voordeel dat ze fiscaal aftrekbaar zijn, maar over een andere periode dan de normale afschrijving van het onroerend goed.

Dit systeem wordt over het algemeen gebruikt voor voertuigen, maar ook voor computer- en industriële apparatuur, omdat dit type contract de mogelijkheid biedt om zowel onderhoudsgaranties als btw-financiering op te nemen.

Vergelijk met andere financieringswijzen, leasing vormt een extra beperking voor de gebruiker van het actief, zoals de onmogelijkheid om het contract te beëindigen vóór het verstrijken van de voorziene termijn, behalve na uitdrukkelijk akkoord van de verhuurder en om de betaling van de schadevergoedingen te voltooien.

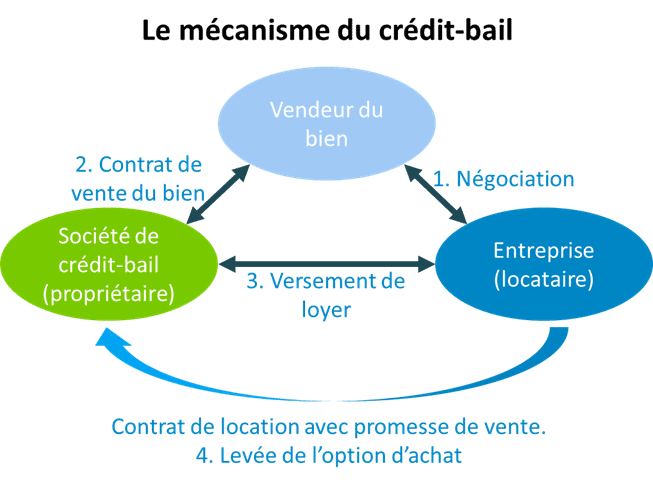

🌿 Deelnemers aan een leasecontract

Bij een leasetransactie zijn in de meeste gevallen drie partijen betrokken:

leverancier van apparatuur, wie is degene die het materiaal bezit en daarom is het belangrijkste doel om het te verkopen.

De huurder, dat is de partij die financiering nodig heeft. De verhuurder die de financiering van de behoefte van de huurder ondersteunt

Hier is dus de huurder die de begunstigde onderneming is. Ze gaat naar de financiële verhuurder, dat is een vestiging of een bank, om hem te informeren over haar behoeften en gaat daarom naar de leverancier als er een overeenkomst is om het onroerend goed in bezit te nemen.

🌿Voor- en nadelen van leasen

Leasen heeft een groot voordeel voor het bedrijf. Kan zich apparatuur veroorloven zonder initiële kapitaaluitgaven, met de mogelijkheid om aan het einde van het contract bezit te nemen als eigenaar van het onroerend goed.

| bookmakers | Bonus | Zet nu in |

|---|---|---|

| ✔️ Bonus : tot € 1950 + 150 gratis spins 💸 Breed scala aan gokautomaatspellen 🎁 couponcode : 200euros | | |

| ✔️Bonus : tot € 1500 + 150 gratis spins 💸 Breed scala aan casinospellen 🎁 couponcode : 200euros | |

| ✔️ Bonus : tot € 1950 + 150 gratis spins 💸 Breed scala aan gokautomaatspellen 🎁 couponcode : WULLI | |

Het heeft hoogwaardige apparatuur: landbouwmachines, bouwmachines, vliegtuigen, medische apparatuur, enz.

De administratieve formaliteiten zijn niet omslachtig. Een uitrit is al mogelijk bij de 4Eme annee voor het leasen van apparatuur en 7Eme annee voor hypotheek.

Wanneer u kiest voor het leasen van materieel, heeft u een financiering tot 100% van de hoeveelheid materieel. Het is een financiële lease die ook het btw-bedrag draagt dat aan de verwerving is gekoppeld. Voor haar betaalt het bedrijf de btw die aan de huur is gekoppeld, alvorens deze na verloop van tijd terug te vorderen dankzij de btw-aangiften.

De huurlasten die overeenstemmen met de voor het materieel betaalde huren verminderen het belastbaar resultaat, omdat ze in de winst-en-verliesrekening als bedrijfskost worden geboekt.

🌿 Nadelen van leasen

Administratief gezien heeft leasing een enorm voordeel, maar de implementatie van equipment leasing heeft nadelen.

De kosten van het leasecontract is heel hoog te vergelijken met die van een traditionele langetermijnlening. De aanvraagkosten zijn extreem hoog en daar komen nog garantiekosten bij.

Ontvang 200% bonus na uw eerste storting. Gebruik deze officiële promotiecode: argent2035

Uw financiële verhuurder zal u over het algemeen vragen om een borgsom te betalen bijna 15% de waarde van de materialen.

Lease-instellingen zijn over het algemeen terughoudend om specifieke investeringen te financieren, die moeilijk door te verkopen zullen zijn als de geldschieter ooit in gebreke blijft. In dit geval zal een onderlinge waarborgmaatschappij moeten ingrijpen of is het nemen van echte zekerheden soms noodzakelijk voor het sluiten van het contract.

Verzekering binnen complement hebben een prijs zoals : assistentie, garantie voor financiële schade in geval van pech, verzekering machinepech, enz.

De huur wordt vooraf betaald de komst van elke deadline. U moet weten dat de uiteindelijke terugkoopwaarde van het onroerend goed met de juiste precisie moet worden geëvalueerd om niet extra te betalen voor de apparatuur als de aankoopoptie gepland is.

Deze waarde is in de praktijk meestal tussen 1% en 6% de initiële prijs van de materialen.

🌿Wat is het verschil tussen leasen en leasen?

Leasen wel de verhuuroperatie van roerende of onroerende zaken met koopoptie aan het einde van de huurperiode ten behoeve van professionele bedrijven.

Leasing daarentegen is een financiële verhuur van roerende en onroerende goederen die zowel particulieren als professionals ten goede komt.

| bookmakers | Bonus | Zet nu in |

|---|---|---|

| ✔️ Bonus : tot € 750 + 150 gratis spins 💸 Breed scala aan gokautomaatspellen 🎁 couponcode : 200euros 💸. Cryptos: Bitcoin, Dogecoin, Etheureum, USDT | |

| ✔️Bonus : tot € 2000 + 150 gratis spins 💸 Breed scala aan casinospellen 🎁 Cryptos: Bitcoin, Dogecoin, Etheureum, USDT | |

| ✔️ Bonus: tot 1750 € + 290 CHF 💸 Top Crypto-casino's 🎁 Cryptos: Bitcoin, Dogecoin, Etheureum, USDT | |

Hieruit kunnen we 2 grote verschillen tussen deze financieringsmethoden afleiden:

Leasen komt elke natuurlijke persoon (particulieren) of rechtspersoon (bedrijven) ten goede, terwijl leasing op zijn beurt alleen ten goede komt aan professionele bedrijven.

Op het einde van het leasingcontract heeft de begunstigde vennootschap de mogelijkheid om het onroerend goed in bezit te nemen dankzij de aankoopoptie; bij leasing krijgt de begunstigde vennootschap daarentegen niet automatisch deze mogelijkheid.

🌿 Sluiting

Aan het einde van onze analyse aangekomen, blijkt dat leasing een zeer belangrijk middel is voor elk bedrijf dat een goed in bezit wil nemen zonder echter over de benodigde financieringsmiddelen te beschikken. Deze financieringswijze is voordelig.

Dankzij hem zal hij kunnen genieten van een vermindering van zijn belastbaar resultaat en bijgevolg een vermindering van de te betalen belasting naast de voordelen die deze financieringswijze ook nadelen heeft zoals de hoge kosten van de procedure voor kredietverlening.

We kunnen u daarom aanraden om goed na te denken voordat u een keuze maakt, om ervoor te zorgen dat dit een zeer effectief middel is om uw activiteit en de droommogelijkheid die u heeft te financieren.

C'est bel optie wat u een uitweg geeft om het onroerend goed te kopen om de eigenaar te zijn zodra het contract afloopt.

🌿 Veelgestelde vragen

✔️ Hoe profiteren van leasing?

ALS je een bedrijf bent, van het kleinste tot het grootste, dat je hebt enige activiteit, en u heeft het idee om apparatuur op te zetten om uw activiteit te financieren, u hoeft alleen maar een plan op te stellen en naar een vestiging of een bank te gaan.

Stel uw plan voor en als het correct is, zullen zij u financiering voor uw activiteit verlenen en in ruil daarvoor moet u elke maand een vergoeding betalen en aan het einde van uw contract heeft u de mogelijkheid om het genoemde onroerend goed in bezit te krijgen .

✔️ Op welk type apparatuur kan ik subsidie krijgen?

U heeft de mogelijkheid om financiering te ontvangen voor elk type onroerend goed! Maar het is ook noodzakelijk dat het materiaal of het goed bepaalde voorwaarden respecteert: het moet duurzaam bruikbaar zijn, het moet identificeerbaar en afschrijfbaar zijn.

Uw investering heeft de mogelijkheid om immateriële elementen op te nemen, zoals bijvoorbeeld software die essentieel is voor de goede werking van de apparatuur, op voorwaarde dat ze voldoen aan de voorwaarden die we hierboven hebben vermeld.

We zijn klaar !!! Maar voordat je vertrekt, hier is hoe Stap voor stap investeren in vastgoed.

Laat een reactie achter