ਸ਼ੈਡੋ ਬੈਂਕਿੰਗ ਬਾਰੇ ਸਭ ਕੁਝ

ਰਵਾਇਤੀ ਵਿੱਤ ਦੇ ਪਿੱਛੇ ਇੱਕ ਵਿਸ਼ਾਲ ਅਪਾਰਦਰਸ਼ੀ ਵਿੱਤੀ ਪ੍ਰਣਾਲੀ ਨੂੰ ਛੁਪਾਉਂਦਾ ਹੈ ਜਿਸਨੂੰ "ਸ਼ੈਡੋ ਬੈਂਕਿੰਗ. ⚫ ਸੰਸਥਾਵਾਂ ਅਤੇ ਗਤੀਵਿਧੀਆਂ ਦਾ ਇਹ ਨੈਟਵਰਕ ਕੁਝ ਹੱਦ ਤੱਕ ਰਵਾਇਤੀ ਨਿਯਮਾਂ ਤੋਂ ਬਚਦਾ ਹੈ। ਉਸਦਾ ਵੱਧ ਰਿਹਾ ਪ੍ਰਭਾਵ ਰੈਗੂਲੇਟਰਾਂ ਨੂੰ ਚਿੰਤਾ ਕਰਦਾ ਹੈ, ਖਾਸ ਕਰਕੇ ਜਦੋਂ ਉਸਨੇ 2008 ਦੇ ਸੰਕਟ ਵਿੱਚ ਮੁੱਖ ਭੂਮਿਕਾ ਨਿਭਾਈ ਸੀ। 🔻

ਸ਼ੈਡੋ ਬੈਂਕਿੰਗ, ਜਾਂ "ਸ਼ੈਡੋ ਵਿੱਤ", ਸੱਟੇਬਾਜ਼ੀ ਵਾਲੇ ਹੇਜ ਫੰਡਾਂ, ਉੱਚ ਆਵਿਰਤੀ ਵਪਾਰਕ ਕੰਪਨੀਆਂ ਅਤੇ ਗੁੰਝਲਦਾਰ ਨਿਵੇਸ਼ ਵਾਹਨਾਂ ਨੂੰ ਇਕੱਠਾ ਕਰਦਾ ਹੈ। ਇਸ ਦੀ ਕਾਰਵਾਈ ਆਮ ਲੋਕਾਂ ਨੂੰ ਚੰਗੀ ਤਰ੍ਹਾਂ ਪਤਾ ਨਹੀਂ ਹੈ। 🔍 ਫਿਰ ਵੀ ਇਹ ਪੂਰੇ ਗ੍ਰਹਿ ਵਿੱਚ ਵੱਡੇ ਵਿੱਤੀ ਪ੍ਰਵਾਹ ਨੂੰ ਪ੍ਰਸਾਰਿਤ ਕਰਦਾ ਹੈ।

ਇਸ ਲੇਖ ਵਿਚ, ਪਤਾ ਕਰੋ ਕਿ ਸ਼ੈਡੋ ਬੈਂਕਿੰਗ ਅਸਲ ਵਿੱਚ ਕੀ ਹੈ, ਇਸਦਾ ਪੈਮਾਨਾ, ਇਸਦੇ ਮੁੱਖ ਖਿਡਾਰੀ ਅਤੇ ਸੰਭਾਵੀ ਖਤਰੇ ਜੋ ਇਹ ਗਲੋਬਲ ਵਿੱਤੀ ਸਥਿਰਤਾ ਲਈ ਪੈਦਾ ਕਰਦਾ ਹੈ। ਪਰ ਅਸੀਂ ਸ਼ੁਰੂ ਕਰਨ ਤੋਂ ਪਹਿਲਾਂ, ਇੱਥੇ ਹੈ ਤੁਸੀਂ ਆਪਣੀ ਭਵਿੱਖੀ ਰਿਟਾਇਰਮੈਂਟ ਲਈ ਬਿਹਤਰ ਵਿੱਤ ਕਿਵੇਂ ਕਰ ਸਕਦੇ ਹੋ?

ਆਪਣੀ ਪਹਿਲੀ ਜਮ੍ਹਾਂ ਰਕਮ ਤੋਂ ਬਾਅਦ 200% ਬੋਨਸ ਪ੍ਰਾਪਤ ਕਰੋ। ਇਸ ਪ੍ਰੋਮੋ ਕੋਡ ਦੀ ਵਰਤੋਂ ਕਰੋ: argent2035

ਸ਼ੈਡੋ ਵਿੱਤ ਦੇ ਰਹੱਸਾਂ ਵਿੱਚ ਚੰਗੀ ਡੁਬਕੀ ਲਓ!

📍 ਸ਼ੈਡੋ ਬੈਂਕਿੰਗ ਕੀ ਹੈ?

ਸ਼ੈਡੋ ਬੈਂਕਿੰਗ ਸਾਰੇ ਖਿਡਾਰੀਆਂ ਅਤੇ ਵਿੱਤੀ ਗਤੀਵਿਧੀਆਂ ਨੂੰ ਮਨੋਨੀਤ ਕਰਦੀ ਹੈ ਜੋ ਬੈਂਕਿੰਗ ਸਿਸਟਮ ਦੇ ਬਾਹਰ ਵਾਪਰਦਾ ਹੈ ਰਵਾਇਤੀ ਨਿਯੰਤ੍ਰਿਤ. 🏦

ਇਹਨਾਂ ਵਿੱਚ ਹੈਜ ਫੰਡ, ਮਨੀ ਮਾਰਕੀਟ ਫੰਡ, ਉੱਚ ਆਵਿਰਤੀ ਵਪਾਰਕ ਕੰਪਨੀਆਂ ਵਰਗੀਆਂ ਸੰਸਥਾਵਾਂ ਸ਼ਾਮਲ ਹਨ। ਸ਼ੈਡੋ ਬੈਂਕਿੰਗ ਵਿੱਚ ਵਿੱਤੀ ਸਾਧਨ ਵੀ ਸ਼ਾਮਲ ਹਨ ਜਿਵੇਂ ਕਿ ਅਨਿਯੰਤ੍ਰਿਤ OTC ਡੈਰੀਵੇਟਿਵਜ਼. 📉

ਵਪਾਰਕ ਬੈਂਕਾਂ ਦੇ ਉਲਟ, ਇਕਾਈਆਂ ਵਿੱਚ ਸ਼ੈਡੋ ਬੈਂਕਿੰਗ ਆਮ ਤੌਰ 'ਤੇ ਡਿਪਾਜ਼ਿਟ ਇਕੱਠੀ ਨਹੀਂ ਕਰਦੀ ਅਤੇ ਕੇਂਦਰੀ ਬੈਂਕ ਦੀ ਮੁੜਵਿੱਤੀ ਤੱਕ ਪਹੁੰਚ ਨਹੀਂ ਹੈ। 💵

| ਬੁੱਕਮੇਕਰ | ਬੋਨਸ | ਹੁਣ ਸੱਟਾ |

|---|---|---|

| ✔️ ਬੋਨਸ : ਤੱਕ €1950 + 150 ਮੁਫ਼ਤ ਸਪਿਨ 💸 ਸਲਾਟ ਮਸ਼ੀਨ ਗੇਮਾਂ ਦੀ ਵਿਸ਼ਾਲ ਸ਼੍ਰੇਣੀ ???? ਪ੍ਰਚਾਰ ਕੋਡ : argent2035 |  |

| ✔️ਬੋਨਸ : ਤੱਕ €1500 + 150 ਮੁਫ਼ਤ ਸਪਿਨ 💸 ਕੈਸੀਨੋ ਗੇਮਾਂ ਦੀ ਵਿਸ਼ਾਲ ਸ਼੍ਰੇਣੀ ???? ਪ੍ਰਚਾਰ ਕੋਡ : argent2035 |  |

| ✔️ ਬੋਨਸ: ਤੱਕ 1750 € + 290 CHF 💸 ਚੋਟੀ ਦੇ ਕੈਸੀਨੋ ਦਾ ਪੋਰਟਫੋਲੀਓ ???? ਪ੍ਰਚਾਰ ਕੋਡ : 200euros |  |

ਉਨ੍ਹਾਂ ਦੀਆਂ ਗਤੀਵਿਧੀਆਂ ਦੀ ਅਧਿਕਾਰੀਆਂ ਦੁਆਰਾ ਬਹੁਤ ਘੱਟ ਨਿਗਰਾਨੀ ਕੀਤੀ ਜਾਂਦੀ ਹੈ ਅਤੇ ਵਧੇਰੇ ਰੈਗੂਲੇਟਰੀ ਲਚਕਤਾ ਹੁੰਦੀ ਹੈ। ਇਹ ਸਥਿਤੀ ਵਿੱਤੀ ਪ੍ਰਣਾਲੀ ਨੂੰ ਅਸਥਿਰਤਾ ਦੇ ਵਧੇ ਹੋਏ ਜੋਖਮਾਂ ਨੂੰ ਦਰਸਾਉਂਦੀ ਹੈ।

📍 ਸ਼ੈਡੋ ਬੈਂਕਿੰਗ ਕਿੰਨੀ ਵੱਡੀ ਹੈ?

ਸ਼ੈਡੋ ਬੈਂਕਿੰਗ ਦਰਸਾਉਂਦੀ ਹੈ ਸਿਸਟਮ ਦਾ ਇੱਕ ਮਹੱਤਵਪੂਰਨ ਹਿੱਸਾ ਗਲੋਬਲ ਵਿੱਤੀ. FSB ਦੇ ਅਨੁਸਾਰ, 2020 ਵਿੱਚ ਇਸਦੀ ਕੁੱਲ ਜਾਇਦਾਦ ਲਗਭਗ 50 ਟ੍ਰਿਲੀਅਨ ਡਾਲਰ ਸੀ, ਜਾਂ ਰਵਾਇਤੀ ਬੈਂਕਿੰਗ ਪ੍ਰਣਾਲੀ ਦਾ ਲਗਭਗ ਅੱਧਾ।

ਯੂਐਸਏ ਵਿਚ, ਇਸ ਦਾ ਭਾਰ ਹੋਰ ਵੀ ਵੱਧ ਹੈ. ਸ਼ੈਡੋ ਬੈਂਕਿੰਗ ਕੋਲ $15 ਟ੍ਰਿਲੀਅਨ ਤੋਂ ਵੱਧ ਦੀ ਜਾਇਦਾਦ ਹੈ। ਇਹ ਜ਼ਿਆਦਾਤਰ ਰਵਾਇਤੀ ਬੈਂਕਿੰਗ 'ਤੇ ਹਾਵੀ ਹੈ।

ਪੜ੍ਹਨ ਲਈ ਲੇਖ: ਨਵੀਂ ਜਾਂ ਪੁਰਾਣੀ ਰੀਅਲ ਅਸਟੇਟ ਖਰੀਦਣਾ ❓

ਯੂਰਪ ਵਿੱਚ, ਯੂਕੇ ਸਭ ਤੋਂ ਵੱਡੇ ਸ਼ੈਡੋ ਵਿੱਤੀ ਕੇਂਦਰ ਦਾ ਘਰ ਹੈ, ਜਿਸਦੀ ਜਾਇਦਾਦ £3 ਟ੍ਰਿਲੀਅਨ ਤੋਂ ਵੱਧ ਹੈ। ਇਸ ਤੋਂ ਬਾਅਦ ਸਵਿਟਜ਼ਰਲੈਂਡ, ਲਕਸਮਬਰਗ ਅਤੇ ਆਇਰਲੈਂਡ ਆਉਂਦੇ ਹਨ।

ਹਾਲਾਂਕਿ ਸਹੀ ਢੰਗ ਨਾਲ ਮੁਲਾਂਕਣ ਕਰਨਾ ਮੁਸ਼ਕਲ ਹੈ, ਪਰ ਸ਼ੈਡੋ ਬੈਂਕਿੰਗ ਦਾ ਵਧ ਰਿਹਾ ਪ੍ਰਭਾਵ ਅਜਿਹਾ ਨਹੀਂ ਕਰਦਾ ਇਸਵਿੱਚ ਕੋਈ ਸ਼ਕ ਨਹੀਂ. ਇਸਦੇ ਸੰਭਾਵੀ ਖਤਰੇ ਰੈਗੂਲੇਟਰਾਂ ਨੂੰ ਚਿੰਤਤ ਕਰਦੇ ਹਨ, ਖਾਸ ਤੌਰ 'ਤੇ ਕਿਉਂਕਿ ਰਵਾਇਤੀ ਬੈਂਕਿੰਗ ਪ੍ਰਣਾਲੀ ਦੇ ਨਾਲ ਇਸਦਾ ਪਰਸਪਰ ਪ੍ਰਭਾਵ ਵਧ ਰਿਹਾ ਹੈ।

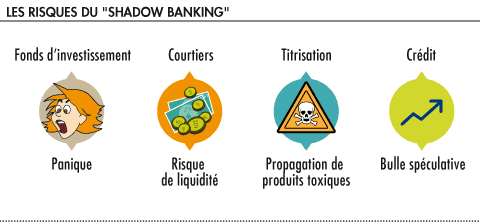

📍 ਸ਼ੈਡੋ ਬੈਂਕਿੰਗ ਵਿੱਚ ਮੁੱਖ ਖਿਡਾਰੀ ਕੌਣ ਹਨ?

ਸ਼ੈਡੋ ਬੈਂਕਿੰਗ ਕਈ ਤਰ੍ਹਾਂ ਦੀਆਂ ਸੰਸਥਾਵਾਂ ਨੂੰ ਇਕੱਠਾ ਕਰਦੀ ਹੈ। ਇੱਥੇ ਕੁਝ ਸਭ ਤੋਂ ਮਹੱਤਵਪੂਰਨ ਹਨ:

- ਸੱਟੇਬਾਜ਼ ਹੈਜ ਫੰਡ 📉, ਫਿਊਚਰਜ਼ ਬਜ਼ਾਰਾਂ ਅਤੇ ਜੋਖਮ ਭਰਪੂਰ ਡੈਰੀਵੇਟਿਵਜ਼ ਵਿੱਚ ਬਹੁਤ ਸਰਗਰਮ ਹੈ।

- ਮਨੀ ਮਾਰਕੀਟ ਫੰਡ 💵, ਜੋ ਬੈਂਕਾਂ ਦੇ ਨੇੜੇ ਪਰ ਜਨਤਕ ਗਾਰੰਟੀ ਦੇ ਬਿਨਾਂ ਸੇਵਾਵਾਂ ਦੀ ਪੇਸ਼ਕਸ਼ ਕਰਦੇ ਹਨ।

- ਬ੍ਰੋਕਰੇਜ ਕੰਪਨੀਆਂ ਅਤੇ ਉੱਚ-ਵਾਰਵਾਰਤਾ ਵਪਾਰ 💻, ਜਿਸਦੀ ਗਤੀਵਿਧੀ ਬਹੁਤ ਪਾਰਦਰਸ਼ੀ ਨਹੀਂ ਹੈ।

- Les ਵਿਕਲਪਕ ਨਿਵੇਸ਼ ਫੰਡ ⚖️, ਗੁੰਝਲਦਾਰ ਰਣਨੀਤੀਆਂ ਦੇ ਨਾਲ ਜੋ ਰਵਾਇਤੀ ਨਿਯਮਾਂ ਤੋਂ ਬਚਦੀਆਂ ਹਨ।

- Les ਢਾਂਚਾਗਤ ਸੰਸਥਾਵਾਂ 🏢, ਜਿਵੇਂ ਕਿ ਬੈਂਕਾਂ ਦੁਆਰਾ ਉਹਨਾਂ ਦੀਆਂ ਬੈਲੇਂਸ ਸ਼ੀਟਾਂ ਤੋਂ ਜੋਖਮ ਭਰੀਆਂ ਸੰਪਤੀਆਂ ਨੂੰ ਹਟਾਉਣ ਲਈ ਵਰਤੇ ਜਾਂਦੇ ਐਡਹਾਕ ਵਾਹਨ।

ਸ਼ਕਤੀਸ਼ਾਲੀ ਸੰਸਥਾਗਤ ਨਿਵੇਸ਼ਕ ਜਿਵੇਂ ਕਿ ਪੈਨਸ਼ਨ ਫੰਡ 👴👵 ਵੀ ਇੱਕ ਪ੍ਰਮੁੱਖ ਸਥਾਨ ਰੱਖਦੇ ਹਨ।

📍 ਸ਼ੈਡੋ ਬੈਂਕਿੰਗ ਦੇ ਜੋਖਮ ਕੀ ਹਨ?

ਹਾਲਾਂਕਿ ਇਹ ਵਿੱਤ, ਸ਼ੈਡੋ ਬੈਂਕਿੰਗ ਦੇ ਸਰੋਤਾਂ ਨੂੰ ਵਿਭਿੰਨ ਬਣਾਉਣਾ ਸੰਭਵ ਬਣਾਉਂਦਾ ਹੈ ਖ਼ਤਰੇ ਤੋਂ ਬਿਨਾਂ ਨਹੀਂ ਹੈ। ਇਸਦੇ ਮੁੱਖ ਜੋਖਮ ਹਨ:

- Un ਬਹੁਤ ਜ਼ਿਆਦਾ ਲਾਭ 📈📉, ਸ਼ੈਡੋ ਇਕਾਈਆਂ ਬੈਂਕਾਂ ਵਾਂਗ ਪੂੰਜੀ ਲੋੜਾਂ ਦੇ ਅਧੀਨ ਨਹੀਂ ਹਨ।

- Un ਪਾਰਦਰਸ਼ਤਾ ਦੀ ਘਾਟ 🔍, ਜਾਣਕਾਰੀ ਪ੍ਰਕਾਸ਼ਨ ਦੀਆਂ ਜ਼ਿੰਮੇਵਾਰੀਆਂ ਤੋਂ ਬਚਣ ਵਾਲੀਆਂ ਬਹੁਤ ਸਾਰੀਆਂ ਗਤੀਵਿਧੀਆਂ।

- ਭੁਗਤਾਨ ਮੁਅੱਤਲ ਸੰਕਟ ਦੀ ਸਥਿਤੀ ਵਿੱਚ ਚੇਨ ⛓, ਰਵਾਇਤੀ ਬੈਂਕਿੰਗ ਪ੍ਰਣਾਲੀ ਦੇ ਉਲਟ ਆਖਰੀ ਉਪਾਅ ਦਾ ਕੋਈ ਰਿਣਦਾਤਾ ਪ੍ਰਦਾਨ ਨਹੀਂ ਕੀਤਾ ਜਾ ਰਿਹਾ ਹੈ।

- ਨੂੰ ਇੱਕ ਖਤਰੇ ਦਾ ਫੈਲਾਅs 💥 ਨਿਯੰਤ੍ਰਿਤ ਬੈਂਕਿੰਗ ਸੈਕਟਰ ਨੂੰ, ਦੋਵਾਂ ਪ੍ਰਣਾਲੀਆਂ ਵਿਚਕਾਰ ਵਧ ਰਹੇ ਸਬੰਧਾਂ ਦੇ ਕਾਰਨ।

- ਦੇਸ ਵਧੇ ਹੋਏ ਮੌਕੇ ਗੰਦੇ ਮਨੀ ਲਾਂਡਰਿੰਗ 💰, ਕੁਝ ਅਸਪਸ਼ਟ ਵਿੱਤੀ ਸਰਕਟਾਂ ਦੀ ਨਿਗਰਾਨੀ ਦੀ ਘਾਟ ਕਾਰਨ।

- ਦੇਸ ਮੁੱਖ ਪ੍ਰਣਾਲੀਗਤ ਜੋਖਮ 💥💥 ਇਸ ਅਪਾਰਦਰਸ਼ੀ ਪ੍ਰਣਾਲੀ ਦੇ ਅਚਾਨਕ ਢਹਿ ਜਾਣ ਦੀ ਸਥਿਤੀ ਵਿੱਚ, ਜਿਵੇਂ ਕਿ 2008 ਦੇ ਸੰਕਟ ਦੁਆਰਾ ਦਰਸਾਇਆ ਗਿਆ ਹੈ।

📍 ਹਾਲ ਹੀ ਦੇ ਰੈਗੂਲੇਟਰੀ ਵਿਕਾਸ ਕੀ ਹਨ?

ਵਿੱਤੀ ਸੰਕਟ ਦੇ ਬਾਅਦ, ਰੈਗੂਲੇਟਰਾਂ ਨੇ ਅਜੇ ਵੀ ਸੀਮਤ ਨਤੀਜਿਆਂ ਦੇ ਨਾਲ, ਸ਼ੈਡੋ ਬੈਂਕਿੰਗ ਨੂੰ ਬਿਹਤਰ ਢੰਗ ਨਾਲ ਨਿਯਮਤ ਕਰਨ ਦੀ ਕੋਸ਼ਿਸ਼ ਕੀਤੀ।

FSB ਨੇ ਸ਼ੈਡੋ ਬੈਂਕਿੰਗ ਪ੍ਰਣਾਲੀ ਦੀ ਨਿਗਰਾਨੀ ਕਰਨ ਅਤੇ ਇਸ ਦੀਆਂ ਵਧੀਕੀਆਂ ਨੂੰ ਸੀਮਤ ਕਰਨ ਲਈ 2011 ਵਿੱਚ ਸਿਫ਼ਾਰਸ਼ਾਂ ਤਿਆਰ ਕੀਤੀਆਂ ਸਨ। ਕੁਝ ਨੂੰ ਲਾਗੂ ਕੀਤਾ ਗਿਆ ਹੈ, ਜਿਵੇਂ ਕਿ ਡੈਰੀਵੇਟਿਵ ਟ੍ਰਾਂਜੈਕਸ਼ਨਾਂ ਦੀ ਰਿਪੋਰਟ ਕਰਨ ਦੀ ਜ਼ਿੰਮੇਵਾਰੀ।

ਪੜ੍ਹਨ ਲਈ ਲੇਖ: ਨਿਓਬੈਂਕਸ ਅਤੇ ਬੈਂਕ ਫੀਸਾਂ ਵਿੱਚ ਕਮੀ

ਪਰ ਬਹੁਤ ਸਾਰੇ ਰੈਗੂਲੇਟਰੀ ਅੰਨ੍ਹੇ ਚਟਾਕ ਰਹਿੰਦੇ ਹਨ. ਦੇ ਵਿਰੁੱਧ ਜ਼ਰੂਰੀ ਅੰਤਰਰਾਸ਼ਟਰੀ ਤਾਲਮੇਲ ਸਾਹਮਣੇ ਆਉਂਦਾ ਹੈ ਵੱਡੇ ਦੇਸ਼ਾਂ ਦੇ ਵੱਖੋ-ਵੱਖਰੇ ਹਿੱਤ. ਸ਼ੈਡੋ ਬੈਂਕਿੰਗ ਦੇ ਪ੍ਰਭਾਵੀ ਨਿਯਮ ਵੱਲ ਜਾਣ ਲਈ ਅਜੇ ਵੀ ਲੰਬਾ ਰਸਤਾ ਹੈ!

📍 2008 ਦੇ ਸੰਕਟ ਵਿੱਚ ਸ਼ੈਡੋ ਬੈਂਕਿੰਗ ਦੀ ਕੀ ਭੂਮਿਕਾ ਸੀ?

ਸ਼ੈਡੋ ਬੈਂਕਿੰਗ ਪ੍ਰਣਾਲੀ ਨੇ 2007-2008 ਦੇ ਵਿੱਤੀ ਸੰਕਟ ਨੂੰ ਸ਼ੁਰੂ ਕਰਨ ਅਤੇ ਫੈਲਾਉਣ ਵਿੱਚ ਕੇਂਦਰੀ ਭੂਮਿਕਾ ਨਿਭਾਈ।

ਬਹੁਤ ਸਾਰੀਆਂ ਸ਼ੈਡੋ ਸੰਸਥਾਵਾਂ ਜਿਵੇਂ ਕਿ ਵਿਸ਼ੇਸ਼ ਉਦੇਸ਼ ਵਾਲੇ ਵਾਹਨ (ਐਸਆਈਵੀ, ਕੰਡਿਊਟਸ, ਆਦਿ) ਸਬਪ੍ਰਾਈਮ ਯੂਐਸ ਮੋਰਟਗੇਜ ਮਾਰਕੀਟ ਨਾਲ ਜੁੜੇ ਹੋਏ ਸਨ ਜਿਨ੍ਹਾਂ ਨੇ ਸੰਕਟ ਨੂੰ ਸ਼ੁਰੂ ਕੀਤਾ। ਉਹ ਖਰੀਦ ਰਹੇ ਸਨ ਸੁਰੱਖਿਅਤ ਮਾੜੇ ਕਰਜ਼ੇ ਬੈਂਕਾਂ ਦੁਆਰਾ.

| ਬੁੱਕਮੇਕਰ | ਬੋਨਸ | ਹੁਣ ਸੱਟਾ |

|---|---|---|

| ✔️ ਬੋਨਸ : ਤੱਕ €1950 + 150 ਮੁਫ਼ਤ ਸਪਿਨ 💸 ਸਲਾਟ ਮਸ਼ੀਨ ਗੇਮਾਂ ਦੀ ਵਿਸ਼ਾਲ ਸ਼੍ਰੇਣੀ ???? ਪ੍ਰਚਾਰ ਕੋਡ : 200euros | | |

| ✔️ਬੋਨਸ : ਤੱਕ €1500 + 150 ਮੁਫ਼ਤ ਸਪਿਨ 💸 ਕੈਸੀਨੋ ਗੇਮਾਂ ਦੀ ਵਿਸ਼ਾਲ ਸ਼੍ਰੇਣੀ ???? ਪ੍ਰਚਾਰ ਕੋਡ : 200euros | |

| ✔️ ਬੋਨਸ : ਤੱਕ €1950 + 150 ਮੁਫ਼ਤ ਸਪਿਨ 💸 ਸਲਾਟ ਮਸ਼ੀਨ ਗੇਮਾਂ ਦੀ ਵਿਸ਼ਾਲ ਸ਼੍ਰੇਣੀ ???? ਪ੍ਰਚਾਰ ਕੋਡ : WULLI | |

ਜਦ ਸਬਪ੍ਰਾਈਮ ਮਾਰਕੀਟ ਢਹਿ-ਢੇਰੀ ਹੋ ਗਏ, ਇਹ ਵਾਹਨ ਆਪਣੀਆਂ ਸਥਿਤੀਆਂ ਨੂੰ ਮੁੜ ਵਿੱਤ ਕਰਨ ਵਿੱਚ ਅਸਮਰੱਥ ਸਨ ਅਤੇ ਦੀਵਾਲੀਆ ਹੋ ਗਏ ਸਨ। ਫਿਰ ਛੂਤ ਰਵਾਇਤੀ ਬੈਂਕਿੰਗ ਸੈਕਟਰ ਵਿੱਚ ਫੈਲ ਗਈ। 💥💥

ਹੈਜ ਫੰਡ ਵੀ ਹਨ CDS 'ਤੇ ਅਟਕਲਾਂ ਰਾਹੀਂ ਸੰਕਟ ਨੂੰ ਵਧਾ ਦਿੱਤਾ। ਮਨੀ ਮਾਰਕਿਟ ਫੰਡਾਂ ਨੇ ਛੁਟਕਾਰਾ ਦੇ ਵੱਡੇ ਮੁਅੱਤਲ ਦਾ ਅਨੁਭਵ ਕੀਤਾ, ਜਿਸ ਲਈ ਜਨਤਕ ਦਖਲ ਦੀ ਲੋੜ ਹੁੰਦੀ ਹੈ।

ਇਸ ਤਜਰਬੇ ਨੇ ਦਿਖਾਇਆ ਕਿ ਸ਼ੈਡੋ ਬੈਂਕਿੰਗ ਵਿੱਚ ਨਪੁੰਸਕਤਾ ਕਿਵੇਂ ਹੋ ਸਕਦੀ ਹੈ ਪੂਰੇ ਸਿਸਟਮ ਨੂੰ ਅਸਥਿਰ ਕਰਨਾ ਵਿੱਤ ਅਤੇ ਅਸਲ ਆਰਥਿਕਤਾ.

📍 ਸ਼ੈਡੋ ਬੈਂਕਿੰਗ ਦਾ ਭਵਿੱਖ ਕੀ ਹੈ?

ਜੋਖਮਾਂ ਦੇ ਬਾਵਜੂਦ, ਸ਼ੈਡੋ ਬੈਂਕਿੰਗ ਨੂੰ ਆਉਣ ਵਾਲੇ ਸਾਲਾਂ ਵਿੱਚ ਵਧਣਾ ਜਾਰੀ ਰੱਖਣਾ ਚਾਹੀਦਾ ਹੈ।

ਘੱਟ ਵਿਆਜ ਦਰਾਂ ਅਤੇ ਉਪਜ ਲਈ ਨਿਵੇਸ਼ਕਾਂ ਦੀ ਖੋਜ ਹੋਣੀ ਚਾਹੀਦੀ ਹੈ ਇਸ ਅਨਿਯੰਤ੍ਰਿਤ ਪ੍ਰਣਾਲੀ ਨੂੰ ਉਤੇਜਿਤ ਕਰੋ, ਵਧੇਰੇ ਲਾਭਦਾਇਕ ਪਰ ਹੋਰ ਅਸਥਿਰ.

ਬਲਾਕਚੈਨ ਵਰਗੀਆਂ ਤਕਨੀਕੀ ਤਰੱਕੀਆਂ ਨਵੀਆਂ ਵਿੱਤੀ ਗਤੀਵਿਧੀਆਂ ਦੇ ਉਭਾਰ ਨੂੰ ਵੀ ਉਤਸ਼ਾਹਿਤ ਕਰ ਸਕਦੀਆਂ ਹਨ ਜੋ ਰਵਾਇਤੀ ਰੈਗੂਲੇਟਰਾਂ ਤੋਂ ਬਚਦੀਆਂ ਹਨ।

ਆਪਣੀ ਪਹਿਲੀ ਜਮ੍ਹਾਂ ਰਕਮ ਤੋਂ ਬਾਅਦ 200% ਬੋਨਸ ਪ੍ਰਾਪਤ ਕਰੋ। ਇਸ ਅਧਿਕਾਰਤ ਪ੍ਰੋਮੋ ਕੋਡ ਦੀ ਵਰਤੋਂ ਕਰੋ: argent2035

ਚੁਣੌਤੀ ਹੋਵੇਗੀ ਸ਼ੈਡੋ ਬੈਂਕਿੰਗ ਨੂੰ ਬਿਹਤਰ ਏਕੀਕ੍ਰਿਤ ਕਰੋ ਗਲੋਬਲ ਵਿੱਤੀ ਨਿਗਰਾਨੀ ਵਿੱਚ, ਨਵੀਨਤਾ ਨੂੰ ਰੋਕੇ ਬਿਨਾਂ। ਇੱਕ ਔਖਾ ਕੰਮ ਜਿਸ ਲਈ ਹੋਰ ਅੰਤਰਰਾਸ਼ਟਰੀ ਸਹਿਯੋਗ ਦੀ ਲੋੜ ਹੋਵੇਗੀ!

🏁 ਬੰਦ ਕਰਨਾ

ਸ਼ੈਡੋ ਬੈਂਕਿੰਗ ਦੀ ਹੱਦ ਦਰਸਾਉਂਦੀ ਹੈ ਬਿਹਤਰ ਨਿਯਮ ਦੀ ਲੋੜ ਹੈ ਅੰਤਰਰਾਸ਼ਟਰੀ ਜੋਖਮ ਭਰਪੂਰ ਵਿੱਤੀ ਗਤੀਵਿਧੀਆਂ 2008 ਵਰਗੇ ਨਵੇਂ ਵਿਨਾਸ਼ਕਾਰੀ ਸੰਕਟਾਂ ਤੋਂ ਬਚਣ ਲਈ ਸਿਸਟਮ ਦੀਆਂ ਖਾਮੀਆਂ ਨੂੰ ਠੀਕ ਕੀਤਾ ਜਾਣਾ ਚਾਹੀਦਾ ਹੈ।

ਸ਼ੈਡੋ ਵਿੱਤ ਅਲੋਪ ਹੋਣ ਲਈ ਤਿਆਰ ਨਹੀਂ ਹੈ, ਪਰ ਇਸਨੂੰ ਸਮੁੱਚੇ ਰੈਗੂਲੇਟਰੀ ਨੈਟਵਰਕ ਵਿੱਚ ਬਿਹਤਰ ਢੰਗ ਨਾਲ ਜੋੜਿਆ ਜਾਣਾ ਚਾਹੀਦਾ ਹੈ। ਇਸ ਦੀ ਪਾਰਦਰਸ਼ਤਾ ਅਤੇ ਨਿਗਰਾਨੀ ਨੂੰ ਵੀ ਮਜ਼ਬੂਤ ਕੀਤਾ ਜਾਣਾ ਚਾਹੀਦਾ ਹੈ। ਰੈਗੂਲੇਟਰਾਂ ਨੇ ਅਜੇ ਵੀ ਉਹਨਾਂ ਲਈ ਆਪਣਾ ਕੰਮ ਕੱਟਿਆ ਹੋਇਆ ਹੈ!

ਪੜ੍ਹਨ ਲਈ ਲੇਖ: ਇੱਕ 100% ਔਨਲਾਈਨ ਬੈਂਕ ਖਾਤਾ ਖੋਲ੍ਹੋ

ਵਿੱਤ ਦੀ ਦੁਨੀਆ ਲਗਾਤਾਰ ਵਿਕਸਤ ਹੋ ਰਿਹਾ ਹੈ. ਸ਼ੈਡੋਜ਼ ਵਿੱਚ ਅਭਿਨੇਤਾਵਾਂ ਅਤੇ ਅਧਿਕਾਰੀਆਂ ਵਿਚਕਾਰ ਬਿੱਲੀ ਅਤੇ ਚੂਹੇ ਦੀ ਖੇਡ, ਸਲੇਟੀ ਖੇਤਰਾਂ ਅਤੇ ਨਿਯਮਾਂ ਦੀਆਂ ਕੋਸ਼ਿਸ਼ਾਂ ਦੇ ਵਿਚਕਾਰ, ਜਾਰੀ ਰੱਖਣ ਲਈ ਤਿਆਰ ਹੈ। ਇਕ ਗੱਲ ਪੱਕੀ ਹੈ: ਸ਼ੈਡੋ ਬੈਂਕਿੰਗ ਦਾ ਆਉਣ ਵਾਲੇ ਸਾਲਾਂ ਵਿੱਚ ਇੱਕ ਉੱਜਵਲ ਭਵਿੱਖ ਹੈ!

ਪਰ ਤੁਹਾਡੇ ਜਾਣ ਤੋਂ ਪਹਿਲਾਂ, ਇੱਥੇ ਹੈ ਇੱਕ ਅਟੱਲ ਵਪਾਰਕ ਪੇਸ਼ਕਸ਼ ਕਿਵੇਂ ਬਣਾਈਏ

| ਬੁੱਕਮੇਕਰ | ਬੋਨਸ | ਹੁਣ ਸੱਟਾ |

|---|---|---|

| ✔️ ਬੋਨਸ : ਤੱਕ €750 + 150 ਮੁਫ਼ਤ ਸਪਿਨ 💸 ਸਲਾਟ ਮਸ਼ੀਨ ਗੇਮਾਂ ਦੀ ਵਿਸ਼ਾਲ ਸ਼੍ਰੇਣੀ ???? ਪ੍ਰਚਾਰ ਕੋਡ : 200euros 💸 ਕਰਿਪਟੌਸ: bitcoin, Dogecoin, etheureum, USDT | |

| ✔️ਬੋਨਸ : ਤੱਕ €2000 + 150 ਮੁਫ਼ਤ ਸਪਿਨ 💸 ਕੈਸੀਨੋ ਗੇਮਾਂ ਦੀ ਵਿਸ਼ਾਲ ਸ਼੍ਰੇਣੀ ???? ਕਰਿਪਟੌਸ: bitcoin, Dogecoin, etheureum, USDT | |

| ✔️ ਬੋਨਸ: ਤੱਕ 1750 € + 290 CHF 💸 ਚੋਟੀ ਦੇ ਕ੍ਰਿਪਟੋ ਕੈਸੀਨੋ ???? ਕਰਿਪਟੌਸ: bitcoin, Dogecoin, etheureum, USDT | |

ਇੱਕ ਟਿੱਪਣੀ ਛੱਡੋ