Како правилно управљати својом имовином

Како да правилно управљам својом имовином? Оптимизација управљања вашом имовином је од суштинског значаја за обезбедите своју финансијску будућност и реализовати личне пројекте. Без обзира да ли имате мало или много средстава, од суштинског је значаја да их добро организујете, натерате да расту и предвидите њихов будући пренос.

Међутим, између сложених финансијских производа, промена пореза и успона и падова живота, није увек лако навигирати. Многи се осећају беспомоћно и због тога одлажу овај посао, који је ипак кључан за њихову укупну финансијску ситуацију.

Кроз овај чланак написан са професионалцима за саветовање о наслеђу, желим да вам дам практичне кључеве да ствари видите јасније. Заједно ћемо разговарати о томе како мирно анализирати своју тренутну ситуацију, дефинисати своје средњорочне и дугорочне циљеве, као и применити одговарајуће стратегије за њихово постизање.

Добијте 200% бонуса након првог депозита. Користите овај промо код: argent2035

Мој циљ је да вам омогућим да мирније приступите управљању својом имовином, како би она била права полуга за реализацију ваших пројеката. Пратите водич да бисте коначно постали информисани актер у својој финансијској будућности!

🥀 Заштитите своју имовину од здравствених ризика

Појава озбиљног здравственог проблема, несреће или прерана смрт у породици може угрозити финансијску равнотежу са тешким реперкусијама на наслеђе. Између губитка прихода везаног за боловање и трошкове здравствене заштите, утицај је значајан ако нисмо били у стању да се заштитимо.

Ево различитих уговора који вам омогућавају да заштитите своју имовину од опасности по здравље.

✔ Осигурање за дугорочну негу

Осигурање за дуготрајну негу је врста приватног осигурања која штити од ризика губитка аутономије. Функционише на принципу ануитета који се исплаћује издржаваном лицу како би им се омогућило да финансирају помоћ неопходну за њихово одржавање код куће или у специјализованој установи.

| Кладионице | Бонус | Клади се сада |

|---|---|---|

| ✔ Бонус : све док 1950 € + 150 бесплатних окретаја 💸 Широк спектар игара на аутоматима 🎁 цоупон : argent2035 |  |

| ✔Бонус : све док 1500 € + 150 бесплатних окретаја 💸 Широк спектар казино игара 🎁 цоупон : argent2035 |  |

| ✔ Бонус: до 1750 € + 290 ЦХФ 💸 Портфолио врхунских казина 🎁 цоупон : 200euros |  |

Осигурање за дуготрајну негу помаже у заштити од финансијских последица губитка аутономије. Ако постанете зависни, осигуравач покрива све или део неопходних трошкова: трошкове помоћи у кући, смештај у специјализовану установу, адаптацију становања итд.

Обезбеђене су и дневнице. Овај уговор покрива остатак који треба платити када се јавна помоћ одбије.

Поред нивоа загарантоване зависности, пажљиво проучите спецификације осигурања за дуготрајну негу: износ предвиђеног капитала или ануитета, могућу франшизу, услове за ревалоризацију, услове за увођење гаранција у игру итд.

Неки уговори нуде помоћ за координацију заинтересованих страна. Такође упоредите своју тренутну покривеност са покривеношћу вашег супружника и потомака. Осигурање за дугорочну негу мора се пажљиво бирати пуна заштита.

✔Осигурање од смрти

Уговор о осигурању од смрти, који се назива и животно осигурање смрти, гарантује исплату унапред дефинисаног капитала корисницима у случају смрти осигураника. Овај капитал омогућава вољеним особама да покрију трошкове сахране и наслеђа, као и да надокнаде губитак прихода. Износ се мора одредити у складу са стварним потребама корисника и постојећом имовином.

Одређивање корисника је кључно у уговору о осигурању од смрти. Не заборавите да га редовно ажурирате у случају промене породичне ситуације. Можете се одлучити за једног корисника или поделити капитал између више људи. Реверзибилна клаузула омогућава да се капитал прерасподели на пример након смрти супружника.

Препоручљиво је фино артикулисати осигурање од смрти уговором о сахрани. Ово последње ће омогућити да се директно финансирају трошкови сахране, а затим се посмртни капитал врати рођацима како би се надокнадио губитак прихода без оптерећења имовине.

Означити а близу поверења као корисник уговора о сахрани да управља сахраном по жељи. Оптимална стратегија се састоји од покривања сахране путем наменског уговора, а затим гаранције вишка за наследнике.

✔ Гаранција на сахрану

Уговор о сахрани или осигурање сахране вам омогућавају да изградите капитал који ће бити уплаћен у тренутку смрти за директно финансирање сахране у складу са вашим жељама. Ово спречава породицу да мора да напредује средства у хитним случајевима. Уштеђени износи такође углавном прерастају у сигуран евро фонд. Стога овај уговор о сахрани пружа прави мир.

Постоје две формуле: погребни фонд који плаћа паушал корисницима да слободно организују сахрану. Ор уговор о сахрани што гарантује покриће трошкова сахране до плафона са партнером.

У оба случаја, предфинансирање обезбеђује овај аспект. Да бисте изабрали износ, тачно процените буџет потребан за вашу идеалну сахрану.

Решавање питања сахрана никада није лако. Међутим, мудро је то припремити унапред како бисте избегли доношење одлука у емоционалним хитним случајевима. Нека ваша породица зна ваше специфичне жеље: врсту церемоније, место сахране, обавештење о сахрани, цвеће итд.

✔ Допунско здравствено осигурање

Здравствено осигурање је систем социјалне заштите који омогућава потпуно или делимично покриће здравствених трошкова. Може се допунити приватним или узајамним здравственим осигурањем. Међутим, он представља стуб покрића здравствених трошкова.

Допунско здравствено осигурање покрива здравствену заштиту и трошкове које не рефундира Социјално осигурање : прекорачење накнаде, болничка дневна стопа, зубне протезе, остеопатија, итд.

Омогућава вам да избегнете унапредјење трошкова. Пажљиво анализирајте табелу гаранција: стопе надокнаде према ставкама, могући плафони, франшизе, итд. Изаберите продужене гаранције за потпуну покривеност.

| Кладионице | Бонус | Клади се сада |

|---|---|---|

| ✔ Бонус : све док 1950 € + 150 бесплатних окретаја 💸 Широк спектар игара на аутоматима 🎁 цоупон : 200euros | | |

| ✔Бонус : све док 1500 € + 150 бесплатних окретаја 💸 Широк спектар казино игара 🎁 цоупон : 200euros | |

| ✔ Бонус : све док 1950 € + 150 бесплатних окретаја 💸 Широк спектар игара на аутоматима 🎁 цоупон : WULLI | |

Фаворизирајте формуле које укључују надокнаду вишка накнада у секторима без уговора, управљање приватном собом, породиљски пакет или чак посебне гаранције за базен.

✔ Гаранција губитка прихода

Гаранција губитка прихода обезбеђује вам замену прихода у случају боловања или несреће. Њиме се надокнађује пад плате због неспособности или инвалидности.

Проверите периоде чекања, загарантовани приход, врсте обуставе рада, а посебно у случају трајног инвалидитета. Ово финансијска сигурносна мрежа је неопходно у случају дужег искључења.

Ову гаранцију је могуће задржати и након пензионисања. Животне незгоде не штеде никога! Инвалидска пензија ће бити добродошао додатак приходима у случају озбиљних проблема који се појаве у поодмаклим годинама.

Доприноси су минимални у односу на обезбеђену заштиту. Не отказујте превише брзо ваш губитак осигурања прихода у очекивању пензионисања. Опасности по здравље немају старост.

✔ Осигурање зајмопримца

Осигурање зајмопримца је уговор о осигурању који гарантује отплату хипотеке или потрошачког кредита у случају наступања одређених догађаја.

Добијте 200% бонуса након првог депозита. Користите овај званични промо код: argent2035

Обавезно за све хипотеке, осигурање зајмопримца враћа кредит у случају смрти или инвалидитета осигураника. Ова гаранција спречава да дуг оптерећује рођаке. Добро анализирајте ТЕГ са и без осигурања за упоређивање понуда.

Здравствени упитник је заснован на индивидуализованој стопи. Ревидирајте навише покриће зајма ради боље заштите. Одвојите време да упоредите уговоре које нуде банка и осигуравајућа друштва. Цене се значајно разликују у зависности од укључених гаранција и опција.

Детаљно проучите опште услове осигурања зајмопримца. Поред смрти, побрините се да су инвалидност, неспособност и губитак посла такође покривени. Проверите клаузуле о релапсу и рецидиву које избегавају губитак уговора.

🥀 Заштитите моју имовину од инфлације

Са инфлацијом расту цене добара и услуга, што може имати а утицај на вашу штедњу и вашу куповну моћ. Ако не предузмете кораке да заштитите своју имовину, ризикујете временом губе вредност. Ово може отежати постизање ваших дугорочних финансијских циљева.

✔ Штетни ефекти инфлације на штедњу

Висока стопа инфлације какву тренутно имамо има веома негативан утицај на штедњу ако се не предузму мере за заштиту од ње. Заиста, са општим растом цена, наша куповна моћ опада из године у годину ако наша готовина на банковном рачуну не доноси ништа или врло мало.

Са тренутном стопом инфлације од 5%, 100 евра стављених без приноса на рачун било би еквивалентно само 95 евра куповне моћи следеће године. Стварна вредност наше расположиве уштеђевине је на тај начин неумољиво еродирана.

Из тог разлога је кључно да повећајте своју уштеђевину преко инвестиција које нуде најмање принос једнак нивоу инфлације. У супротном, сваке године постајемо мало сиромашнији иако на својим рачунима гомиламо лонац текућих евра. Прави парадокс који се мора брзо зауставити!

| Кладионице | Бонус | Клади се сада |

|---|---|---|

| ✔ Бонус : све док 750 € + 150 бесплатних окретаја 💸 Широк спектар игара на аутоматима 🎁 цоупон : 200euros 💸 Цриптос: битцоин, Догецоин, етхеуреум, УСДТ | |

| ✔Бонус : све док 2000 € + 150 бесплатних окретаја 💸 Широк спектар казино игара 🎁 Цриптос: битцоин, Догецоин, етхеуреум, УСДТ | |

| ✔ Бонус: до 1750 € + 290 ЦХФ 💸 Најбоља крипто казина 🎁 Цриптос: битцоин, Догецоин, етхеуреум, УСДТ | |

Инфлација се понаша као паразит који се храни вредношћу наше штедње. Због тога постоје решења за сузбијање ове пошасти, о чему ћемо детаљније говорити у другом кораку.

✔ Изнајмљивање некретнина, доказано сигурно уточиште

Мораћете да научите да управљају некретнинама. Суочена са претњом инфлације, имовина за изнајмљивање је доказано сигурно уточиште за заштиту куповне моћи. Заиста, ова инвестиција представља неколико значајних предности у тренутној ситуацији.

Пре свега, ренте су инхерентно индексиране са инфлацијом. Сваке године се поново процењују на основу Референтног индекса ренте који прати раст потрошачких цена. Ваш приход од најма се стога природно повећава истом стопом као инфлација, штитећи вашу куповну моћ.

Штавише, тржиште некретнина је структурно у дефициту. Потражња је много већа од понуде, посебно на одређеним скученим тржиштима као што су велике метрополе. Ваша имовина ће се лако препродати и поново изнајмити, пружајући дугорочну сигурност.

Коначно, стопе на кредите за некретнине и даље остају умерене и представљају интересантан ефекат полуге за изградњу имовине. Разумна задуженост остаје добитна стратегија у временима инфлације.

✔ Злато, ефикасна заштита од криза

Злато се дуго сматрало финансијским уточиштем и ефикасном заштитом од економских криза, посебно инфлације. У време инфлације, вредност валута има тенденцију да опада, што може нарушити куповну моћ инвеститора. Међутим, злато генерално одржава своју суштинску вредност током времена, што га чини привлачном имовином за заштиту богатства.

Главни разлог за отпорност злата на инфлацију је његова опипљива и ограничена природа. За разлику од фиат валута, које монетарне власти могу штампати у неограниченим количинама, злато је племенит метал који се не може вештачки репродуковати у великим количинама. Његова оскудица и стална потражња чине га опипљивом имовином која задржава своју вредност кроз економске циклусе.

Поред тога, злато се често посматра као облик универзалне валуте, што значи да задржава своју вредност на глобалном нивоу. Инвеститори често настоје да алоцирају део свог портфеља на злато као стратегију диверзификације, пружајући потенцијалну заштиту од инфлације и флуктуација на финансијском тржишту. У временима економске неизвесности, злато често делује као сигурно уточиште, привлачећи инвеститоре који желе да сачувају своје богатство.

✔ Останите уложени дугорочно

У случају пораста инфлације, грешка би била да се успаничите и продате сву своју имовину. Напротив, препоручљиво је остати инвестирано на дужи рок како би се искористио опоравак тржишта.

Главна замка је да напустите своја улагања у најгорем тренутку, под утицајем емоција. Чувајте своју имовину, ситуација ће се на крају стабилизовати. Са овим прилагођеним решењима моћи ћете мирније да прођете кроз овај турбулентни период. Ваше богатство ће изаћи консолидовано.

🥀 Заштитите моју имовину у случају развода

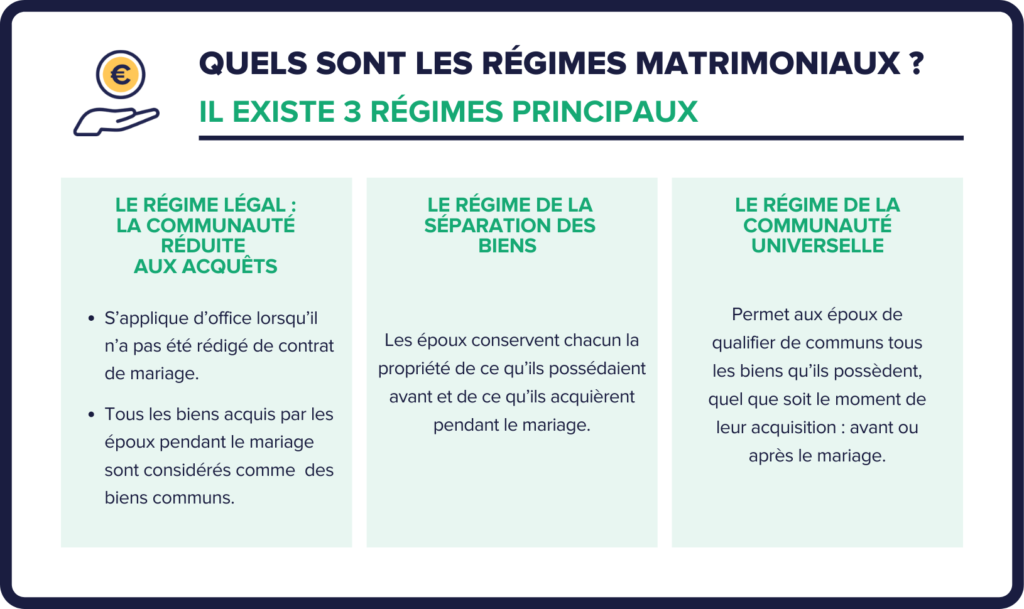

Шта постаје моје имање у случају развода ? Развод је увек емоционално трауматичан. Али то такође може имати сложене материјалне и финансијске последице у зависности од брачног режима.

Тако ћете бити боље опремљени да мирно приступите овом искушењу које је такође деликатно на материјалном нивоу.

✔Подела некретнина након развода

У случају развода, прво питање се често тиче будућности породичне куће и других заједничких некретнина. У стварности, све зависи од брачног режима који је изабран у време склапања брака.

У режиму заједнице, имовина купљена током брака законски се сматра заједничком имовином пара, половина у власништву сваког супружника.

Дакле, у случају развода по овом режиму, непокретности стечене заједно током заједнице деле се на стриктно једнаке делове. Сваки бивши супружник прима 50% вредност имовине или имовине у питању.

Насупрот томе, у режиму одвајања својине, у случају развода не долази до поделе. Сваки супружник остаје искључиви власник непокретности стечене пре и током брака.

Дакле, ако је породичну кућу купио један од супружника пре брака, ова имовина му се враћа у потпуности у случају развода. Не постоји разлика између имовине пре и после синдиката.

✔ Дељење уштеђевине и финансијских улагања

Осим некретнина, развод такође поставља питање поделе уштеђевине на банковним рачунима, као и разних финансијских улагања као што је животно осигурање. А ту опет све зависи од почетног брачног режима.

У контексту заједнице имовине, износи стављени на заједничке рачуне и уговори о животном осигурању склопљени на име два члана пара су сматрају заједничким наслеђем.

Дакле, у случају развода, салда на заједничким банковним рачунима се деле на стриктно једнаке делове, без обзира на то ко је од супружника стварно доприносио на овим рачунима. Сви добијају 50% расположивих износа.

Под режимом раздвајања имовине, тачка поделе у вези са штедњом и инвестицијама: сваки супружник остаје искључиви власник банковних рачуна и уговора које држи, било да су основани пре или током брака.

Стога свако чува сву своју личну штедњу, стање својих индивидуалних рачуна, своје уговоре о животном осигурању, своју ПЕА, своје берзанске инвестиције... Il нема разлике између имовине пре и после брака.

✔ Сложено питање поделе пензије након развода

Развод такође има значајне реперкусије на пензије и пензионе ануитете бивших супружника. Правила су прилично сложена, али је неопходно да их добро познајете да бисте бранили своје интересе.

Под одређеним условима, бивши супружник може заправо имати право на део пензије свог бившег партнера ако је у неповољнијој финансијској ситуацији. Није систематски : неколико критеријума мора бити испуњено и изричито затражено.

Да бисте могли да примате део пензије свог бившег супружника, морате испунити све следеће услове:

- У браку су од године мање од 2 године пре развода;

- Није се поново венчао након развода;

- Будите барем најмање 62 године или 60 година у случају спречености за рад;

- Оправдајте личне ресурсе испод плафона постављено на 21 евра годишње. Овај плафон се повећава у случају издржаване деце.

Ако су сви ови услови испуњени, можете се пријавити за део свог преживелог током живота вашег бившег супружника. Након његове смрти, моћи ћете да тражите и класичну породичну пензију за удовице и удовце.

✔ Суштинска улога компензационе накнаде

Током развода, судије могу одлучити да једном од бивших супружника дају накнаду за компензацију, како би надокнадиле прекомерну неједнакост у одговарајућим животним условима након раскида.

Ову накнаду судија додељује супружнику који се сматра финансијски најкрхкијим након развода, да би избегли претерану несигурност. Услови за добијање су:

- Судски изречени развод брака (дакле искључујући споразумни развод);

- Значајна разлика у животном стандарду након развода;

- Доприносни капацитет другог супружника да га финансира.

То није аутоматски рок: мора се изричито тражити од судије породичног суда.

✔ Алиментација за децу пара

Поред накнаде за обештећење, развод брака подразумева и плаћање алиментације за потребе деце, без обзира на брачни режим.

Ова обавеза траје све док дете није потпуно независна. Износ се одређује према ресурсима сваког родитеља и потребама детета. Могуће је обезбедити директну уплату између родитеља или издржавање од стране ЦАФ-а, посебно ако дужник не плати.

Изузетни трошкови (медицински трошкови, школарина…) деле се сразмерно приходима сваког родитеља. И овде ће у случају конфликтне ситуације судија одлучивати на основу интереса детета и претходног животног стандарда домаћинства.

✔ Оптимизујте свој порез на богатство након развода

Развод понекад резултира преносом имовине са једног бившег супружника на другог као део поделе. Са пореске тачке гледишта, могуће је оптимизовати ове трансфере. Ако се заједничка некретнина пренесе као део развода, сваки супружник ће моћи да користи пореске олакшице током трајања власништва на свој део.

Предност коју не треба занемарити у случају препродаје имовине након развода, посебно ако је вредност је много порасла.

Ако развод укључује откуп финансијских хартија од вредности које се држе заједно, могуће је распоредити опорезиву капиталну добит на неколико година. Конкретно, капитална добит остварена током преноса хартија од вредности на бившег супружника се замрзава у пореске сврхе. Опорезиваће се само у години у којој су средства стварно повучена.

Ова техника омогућава смањење количине извештај сваке године. Проучава се од случаја до случаја у зависности од износа.

✔ Оптимизирајте свој буџет након развода

Након што је развод окончан и имовина подељена, неопходно је да ребалансирате свој лични буџет како бисте одржали свој животни стандард. Након година заједничког живота, развод аутоматски подразумева пад прихода. Морате да прилагодите свој животни стил како не бисте били изненађени:

- Смањите одређене ограничене трошкове (становање, аутомобил, претплата, итд.)

- Пронађите додатни приход ако је могуће

- Уроните у своју уштеђевину на одмерен начин

Предвидјети главне ставке расхода које ће бити ревидиране. И добити помоћ од финансијског саветника ако је потребно. Ако вам је разводом додељен капитал од продаје заједничке имовине, уложите га паметно. Дајте предност опрезним инвестицијама, доступним у било ком тренутку да допуните свој приход.

🥀 Грешке у управљању имовином које треба избегавати

Оптимизација управљања личним богатством је захтевна вежба. Између многих могућих инвестиција, несталне еволуције тржишта и сложеног опорезивања, није увек лако донети праве изборе. Међутим, неке грешке у управљању богатством се често јављају и утичу на учинак или повећавају ризик вашег портфеља.

✔ Претерано фокусирање на краткорочне поврате

Када је неко заинтересован за инвестицију, приказани принос је наравно битан критеријум. Међутим, уобичајена грешка је фокусирање само на перформансе одмах или за 1-2 године.

Међутим, да бисте повећали своју имовину на дужи рок, много је боље да се фокусирате на профитабилност за 5, 10 или 20 година. Инвестиције са најбољим почетним приносима често су и најризичније на дужи рок. Излажу их високом ризику губитка капитала у случају пада тржишта.

Стога је неопходно усвојити дугорочну визију и фаворизовати одрживију имовину, чак и ако њихова почетна профитабилност је мања. Главна ствар је да тежите најбољој могућој равнотежи између приноса и ризика током времена.

✔ Погледајте само бруто принос без узимања у обзир накнада

Принос или годишњи учинак наведени у комуникацији означавају бруто принос, пре такси и пре пореза.

Међутим, да би се исправно проценила стварна исплативост инвестиције, неопходно је узети у обзир нето принос, након одбитка свих трошкова везаних за ову инвестицију. Ове накнаде могу усев од 1 до 4% поврат сваке године у зависности од улагања.

То укључује годишње накнаде за управљање инвестиционим фондом, улазне или арбитражне накнаде за животно осигурање, накнаде за трансакције за изнајмљивање некретнина...

Ови периодични трошкови изједу значајан део учинка. Стога је императив да их узмете у обзир у вашој упоредној анализи различитих инвестиција које се разматрају.

✔ Стављање свих јаја у једну корпу због недостатка диверсификације

Ово је основни принцип у управљању богатством: диверсификација инвестиција је од суштинског значаја за оптимизацију пара принос/ризик. Концентрисањем свих ваших улагања на једну класу средстава (акције, обвезнице, некретнине, итд.), излажете се повећаном ризику у случају лошег учинка овог тржишта.

Насупрот томе, водећи рачуна да своју имовину добро распоредите на различите врсте инвестиција са малом корелацијом између њих, укупан ризик је знатно смањен.

Дакле, држање акција, фондова за некретнине, животног осигурања везаног за јединице, производа са каматним стопама и готовине је од суштинског значаја за диверсификацију ризика и прикупљање приноса.

✔ Занемарите периодичне трошкове који утичу на профитабилност

Као што је горе поменуто, трошкови генерисани инвестицијама (накнаде за управљање, улазне таксе, арбитражне накнаде, трансакцијске накнаде…) умањују свој нето принос штедишама за исти износ.

Међутим, појединци сувише често занемарују или потцењују ове трошкове приликом доношења инвестиционих одлука. Они се фокусирају на бруто принос или прошли учинак, прикривајући овај утицај накнада.

Међутим, дугорочно, ови стални трошкови могу значајно смањити профитабилност инвестиције. Стога је од суштинског значаја да се ова димензија у потпуности интегрише у упоредну анализу пара принос/ризик. Да бисмо оптимизовали своје наслеђе, пажљиво погледајте трошкове је једнако важно као и учинак.

Стога ће јефтинији дионички ЕТФ-ови постати много профитабилнији од скупих дионичких фондова, чак и ако је њихов бруто учинак слично пре трошкова.

✔ Придавање превеликог значаја прошлим перформансама

"Прошли учинак не гарантује будући учинак“. Ова ритуална фраза у пословним документима садржи велику истину.

У управљању богатством, примамљиво је дати приоритет инвестицијама које показују најбоље приносе провео преко 5 или 10 година. Чини се да ће они који су се најбоље понашали у прошлости највероватније наставити свој замах.

Међутим, финансијска тржишта се стално развијају и променљиви контексти чине сваку прогнозу ризичном. Ко би предвидео колапс пре 10 година обвезнице или бум некретнина?

Уместо да се ослањате само на ласкаве резултате, боље је дубље проучити основе и будуће изгледе улагања пре него што одлучите да инвестирате. Његова чврстина и будући потенцијал имају предност над већ постигнутим учинком.

✔ Доносите одлуке вођене емоцијама

Улагање у богатство захтева перспективу и рационалност за доношење исправних одлука. Нажалост, емоције такође могу играти лоше трикове на појединце. Стога ћете морати да имате а интеллигенце емотионнелле чврст.

На пример, неки су у искушењу да продају све своје инвестиције у паници током насилног слома берзе. Супротно томе, други су доведени до тога да претерано улажу у високо шпекулативну имовину која јаше мехур, из страха да ће пропустити прилику.

Доношење емоционалних одлука у условима велике нестабилности тржишта најчешће доводи до скупе грешке. Много је боље задржати присебност и разборитост у свим контекстима.

✔ Превише трговања без праве дугорочне стратегије

Неки појединци зависни од тржишта на крају умножавају између инвестиција на ирационалан и емотиван начин.

Међутим, ова нестабилност генерише високе трансакционе трошкове који значајно утичу на принос. Штавише, овај „трговински” компулзивно се изводи већину времена без праве дугорочне стратегије богатства.

Напротив, алокација средстава је оптимална када се дефинише рационално у складу са својим циљевима, а затим се постепено прилагођава променама на тржишту и његовој ситуацији.

✔ Не узимајући у обзир утицај инфлације

Инфлација, чак и умерена, изједа сваке године мало од вредности ваше неуложене имовине. Дугорочно, његов утицај је далеко од занемарљивог.

Узмимо пример: са само 2% годишње инфлације, 100 евра стављених на ваш текући рачун ће изгубити 000% своје вредности куповне моћи у боут де 10 анс.

Стога је од суштинског значаја да редовно узимате у обзир ефекат инфлације у вредновању ваших инвестиција. Одређене класе имовине управо омогућавају заштиту од инфлације.

✔ Занемаривање пореских оптимизација

Чак и са еквивалентним бруто приносом, опорезивање које се примењује на две инвестиције може значајно да варира и утиче на примљени нето принос.

Знајте како да оптимизујете опорезивање своје имовине користећи наменске коверте (грашак, осигурање живота...) је стога кључно. Ово вам може зарадити неколико нето повратних поена сваке године кроз порезе и смањени социјални доприноси.

Приступ богатству који у дубину узима у обзир пореску димензију постаје суштински ван одређене количине имовине. Стручни савет је често неопходан.

Оставите коментар