Finansiera din pension med fastighetsinvesteringar

Din pension närmar sig med stormsteg men har du inte sparat tillräckligt? Lyckligtvis är det aldrig för sent att förbereda sig för din pension. Fastighetsinvesteringar är en föredragen lösning för att finansiera din pension.

Tack vare de insamlade hyrorna genererar fastigheter regelbundna kassainflöden. Det är ett avsevärt komplement för att behålla sin levnadsstandard efter 60. Många äldre förlitar sig på sten för att komplettera sin pension.

Upptäck i den här artikeln hur du kan dra nytta av fastigheter för att lugnt finansiera din pension. Vi kommer att se över de olika typer av investeringar som är att föredra. Vi kommer också att ta upp frågan om skuld och beskattning.

Få 200% bonus efter din första insättning. Använd denna kampanjkod: argent2035

Följ guiden! Det är aldrig för sent att förbereda sig ordentligt för pensioneringen. Men innan vi börjar, här är Hur kan du bättre finansiera din framtida pension?

Nu går vi !!

🌿 Vad är en fastighetsinvestering?

En fastighetsinvestering består av att köpa fastigheter med sikte på arv och ekonomisk avkastning. Det finns olika sätt att göra den här typen av investeringar.

Det mest klassiska är köpet av en lägenhet eller ett hus för att hyra ut det. Investeraren får då en månadshyresinkomst motsvarande hyran, från vilken de avgifter som ligger i fastigheten ska dras av. Målet är att avslöja en årlig avkastning tack vare de insamlade hyrorna.

| spelbolag | Bonus | Satsa nu |

|---|---|---|

| ✔️ Bonus : fram tills €1950 + 150 gratissnurr 💸 Brett utbud av spelautomater 🎁 Rabattkod : argent2035 |  |

| ✔️Bonus : fram tills €1500 + 150 gratissnurr 💸 Brett utbud av casinospel 🎁 Rabattkod : argent2035 |  |

| ✔️ Bonus: upp till 1750 € + 290 CHF 💸 Portfölj av förstklassiga kasinon 🎁 Rabattkod : 200euros |  |

Artikel att läsa: Allt om Lucky Games-medlemskap

Du kan också köpa en fastighet i målet att sälja den vidare några år senare genom att realisera mervärde. Denna realisationsvinst kommer antingen från uppgången på fastighetsmarknaden eller från en omvärdering av fastigheten efter förbättringsarbete utfört av investeraren.

Oavsett strategi måste fastighetsinvesteringar tänka på lång sikt. Diversifiering rekommenderas också för att inte koncentrera alla risker på samma tillgång.

🌿 Investera i en större primärbostad

Huvudbostaden måste vara tillräckligt rymlig för att delvis återhyras när du går i pension. Tänk på det innan du köper eller bygger.

Föredrar ett hus med ett fristående annex eller en stor lägenhet med två separata sovrum. Du kan då hyra ut en del av fastigheten för att generera inkomst. Det är lättare att hyra ut till en ensamstående än till en familj.

Artikel att läsa: Hur tjänar man pengar med BC.game Affiliates?

Sikta på ett centralt, välanslutet läge för att göra uthyrningen enklare. Bra isolering, låga avgifter, parkering: lägenheten måste vara funktionell för att attrahera hyresgäster.

Un möblerat hyresavtal är mer lönsamt än en tom hyra. Tillhandahålla kvalitetsmöbler och utrustning.

Säsongsuthyrning på sommaren, studenthyra, andrahandsuthyrning av ett rum: multiplicera möjligheterna till extra inkomst.

Förutse eventuellt arbete för att underlätta samboende och uthyrning. En lägenhet som är för trång eller förfallen blir svår att hyra.

🌿 Förvärva en hyresfastighet för att finansiera din pension

Att köpa ett hus som uteslutande är avsett för uthyrning är en bra investering för att finansiera din pension. De insamlade hyrorna utgör betydande merinkomster när du går i pension.

Så här optimerar du placering:

- Föredrar en liten fastighet som är lätt att hyra : studio, två rum, blygsam lägenhet. Hyrorna blir högre per m2.

- Sikta på ett strategiskt läge : nära universitet, centrum, tunnelbana, affärer. Hyresefterfrågan kommer att vara betydande.

- Gör lite arbete att modernisera boendet innan det hyrs ut: parkett, el, badrum.

- Utrusta minst: sängkläder, kokplattor, kylskåp. Detta underlättar mer lönsamma möblerade uthyrningar.

- Satsa på den fördelaktiga beskattningen av LMNP (Non-Professional Furnished Rental Company). Eventuell skattebefrielse.

- Behåll försiktighetsbesparingar för oförutsedda händelser: brådskande arbete, semesteruthyrning, obetalda räkningar.

Om du redan äger en fastighet, överväg också att hyra ut den efter att du gått i pension. Hyrorna kommer att generera ett betydande tillägg.

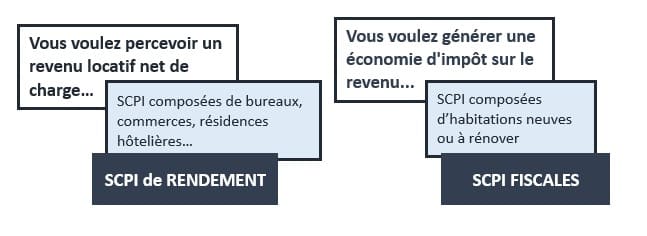

🌿 Placera dina besparingar i SCPI

Ett annat sätt att finansiera din pension är att göra SCPI-investeringar. SCPI (Civil Real Estate Investment Companies) tillåter att investera i hyresfastigheter på ett enkelt sätt.

Vi köper SCPI-aktier som ger rätt till en andel av hyrorna som samlas in på en flotta av fastigheter som förvaltas av proffs.

| spelbolag | Bonus | Satsa nu |

|---|---|---|

| ✔️ Bonus : fram tills €1950 + 150 gratissnurr 💸 Brett utbud av spelautomater 🎁 Rabattkod : 200euros | | |

| ✔️Bonus : fram tills €1500 + 150 gratissnurr 💸 Brett utbud av casinospel 🎁 Rabattkod : 200euros | |

| ✔️ Bonus : fram tills €1950 + 150 gratissnurr 💸 Brett utbud av spelautomater 🎁 Rabattkod : WULLI | |

Välj en SCPI som investeras i bostadsfastigheter. Sikta på en nettoavkastning på 4 till 5 % för att generera bekväma extrainkomster.

Du kan också välja för fastighetslivförsäkring. Vi investerar i beräkningsenheter som backas upp av SCPI, med fördelarna med livförsäkring: utträde i livränta eller kapital efter eget val.

I verkligheten är SCPI:er den enklaste fastighetsinvesteringen att klara av att komplettera din pensionsinkomst utan oro.

🌿 Satsa på livräntan

Livräntan är ett smart ekonomiskt och fastighetsarrangemang som gör det möjligt för en äldre person, säljaren, att sälja sin egendom (hus, lägenhet, mark etc.) samtidigt som den behåller rätten att bo där till sin död. Denna teknik låter dig också finansiera din pension med lätthet.

Artikel att läsa: Bitstarz affiliate: Hur tjänar man pengar?

Köparen betalar omedelbart ett belopp som kallas "bukett” som endast representerar en del av försäljningspriset, vanligtvis mellan 10 % och 30 %. Resten av priset betalas i form av "livränta” betalas periodiskt till säljaren under hans livstid.

Få 200% bonus efter din första insättning. Använd denna officiella kampanjkod: argent2035

Köparen kommer att ha full äganderätt till fastigheten först vid säljarens död, vars han under tiden endast är blottad ägare. Priset beror på säljarens ålder och därmed på dennes beräknad livslängd.

Livräntan är därför en fastighetsinvestering till en lägre kostnad för köparen men riskabel om denne har fel om återstående livstid för den ockuperande säljaren.

Fördelarna med livränta för pension:

- nedsatt pris, vilket gör det möjligt att investera i en vacker fastighet. Upp till -50 % av marknadspriset.

- Möjlig inkomst om den boende accepterar en delvis andrahandsuthyrning.

- Fördelaktig beskattning : ingen skattepliktig realisationsvinst vid den boendes död.

- Avkastning på investeringen vid dödsfall vid återförsäljning av fastigheten eller uthyrning.

Välj din livränta noggrant: på rätt plats, den som inte är för gammal, exakt medicinsk expertis. Ett smart arrangemang att investera i sten när det saknas bidrag.

🌿 Använd bolån

För att bygga upp en hyresportfölj, tveka inte att använda ett bolån, även nära pensioneringen. Upplåning är fortsatt attraktivt med nuvarande låga räntor.

Som råd, begränsa mängden lånas till högst 50 % av värdet egendom för att underlätta erhållandet av lånet. Förhandla a kredit över max 15 år. Idealet är att betala tillbaka det innan du går i pension.

Artikel att läsa: PariMatch affiliates: tjäna provision utan att spela

| spelbolag | Bonus | Satsa nu |

|---|---|---|

| ✔️ Bonus : fram tills €750 + 150 gratissnurr 💸 Brett utbud av spelautomater 🎁 Rabattkod : 200euros 💸 Cryptos: bitcoin, Dogecoin, ethureum, USDT | |

| ✔️Bonus : fram tills €2000 + 150 gratissnurr 💸 Brett utbud av casinospel 🎁 Cryptos: bitcoin, Dogecoin, ethureum, USDT | |

| ✔️ Bonus: upp till 1750 € + 290 CHF 💸 Topp kryptokasinon 🎁 Cryptos: bitcoin, Dogecoin, ethureum, USDT | |

Föredrar en fast ränta för att undvika stigande räntor. Även om det innebär att betala lite mer. Välj den billigaste låntagarförsäkringen, din ålder spelar ingen roll. Välj konstanta månatliga betalningar : ingen överraskning eller snöbollseffekt.

Förhandla om hänsyn till hyror vid beräkningen av din skuldkvot. Amortera kapitalet snabbare om möjligt tack vare de insamlade hyrorna.

OBS, lånet måste finnas kvar hållbar efter pensioneringen. Dina framtida hyresintäkter kommer att behöva täcka månatliga betalningar och avgifter. Beräkna din budget mycket noggrant.

🌿 Avslutar

Tack vare hyresinvesteringar kan du säkerställa en bekväm extrainkomst till din pension. Flera alternativ är tillgängliga för dig beroende på din budget och ditt temperament.

Att hyra en del av din huvudsakliga bostad är den enklaste lösningen. Det rena köpet av en hyresfastighet är mer lönsamt men kräver mer rigorös övervakning. SCPI:er gör det möjligt att investera passivt via proffs. Livräntan och bolånet ska studeras efter din situation.

Vilket alternativ du än väljer, planera ditt projekt noggrant. Analysera noggrant alla aspekter: beskattning, lönsamhet, framtida avgifter, hyresrisker, eventuell återförsäljning. Ring en fastighetskonsult som guidar dig. Kontakta oss.

Men innan du går, här är Hur man skapar ett oemotståndligt affärserbjudande

Lämna en kommentar