วางแผนการเงินอย่างไรดี?

แผนการเงินเป็นแผนงานสำหรับเงินของคุณและช่วยให้คุณบรรลุเป้าหมาย การวางแผนทางการเงินสามารถทำได้คนเดียวหรือกับมืออาชีพ

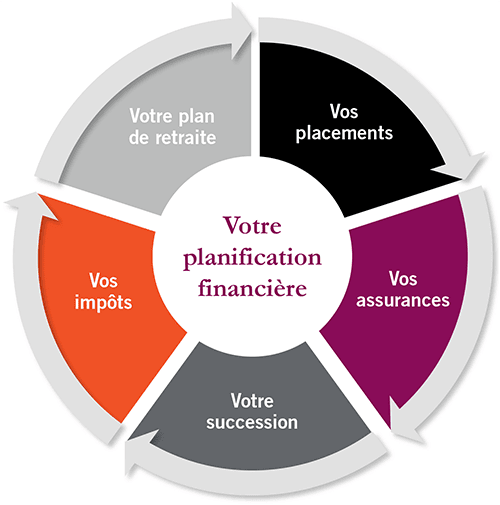

แผนการเงินคือภาพรวมที่สมบูรณ์ของการเงินในปัจจุบันของคุณ เป้าหมายทางการเงินของคุณ และกลยุทธ์ทั้งหมดที่คุณกำหนดไว้เพื่อบรรลุเป้าหมายเหล่านั้น การวางแผนการเงินที่ดีควรมีรายละเอียดของ เงินสดของคุณ เงินออม หนี้สิน การลงทุน การประกันภัย และองค์ประกอบอื่นๆ ของชีวิตทางการเงินของคุณ

ไม่มีใครสนใจเกี่ยวกับความเป็นอยู่ทางการเงินของคุณมากไปกว่าคุณ ดังนั้นจึงเป็นเรื่องสำคัญที่จะต้องมี วางแผนการเงินด้วยตัวคุณเอง. การวางแผนทางการเงินที่มั่นคงจะช่วยให้คุณประหยัดเงิน จ่ายสิ่งที่คุณต้องการจริงๆ และบรรลุเป้าหมายระยะยาว เช่น การออมเพื่อเรียนมหาวิทยาลัยและการเกษียณอายุ

รับโบนัส 200% หลังจากฝากครั้งแรก ใช้รหัสโปรโมชั่นนี้: argent2035

ในความเห็นของฉัน การวางแผนทางการเงินเป็นสิ่งสำคัญ โดยเฉพาะกับผู้หญิง เนื่องจากช่องว่างระหว่างเพศ นอกจากนี้ยังช่วยให้คุณบรรลุ อิสระทางการเงิน.

ในบทความนี้ ฉันจะอธิบายทุกสิ่งที่คุณจำเป็นต้องรู้เพื่อวางแผนสำหรับอนาคตทางการเงินของคุณ อ่านต่อ จากนั้นเตรียมตัวให้พร้อมที่จะเริ่มวางแผนทางการเงินของคุณเอง

การวางแผนการเงินคืออะไร?

การวางแผนการเงินเป็นกระบวนการต่อเนื่องที่ ลดความเครียดของคุณเกี่ยวกับเงินจะตอบสนองความต้องการในปัจจุบันของคุณและช่วยให้คุณสร้างรังสำหรับเป้าหมายระยะยาว เช่น การเกษียณอายุ เป็นสิ่งสำคัญเนื่องจากช่วยให้คุณได้รับประโยชน์สูงสุดจากสินทรัพย์ของคุณ และช่วยให้มั่นใจว่าคุณจะบรรลุเป้าหมายในอนาคต

เอลลี่ ไม่ได้มีไว้สำหรับคนรวยเท่านั้น : การสร้างแผนงานสำหรับอนาคตทางการเงินของคุณเหมาะสำหรับทุกคน คุณสามารถวางแผนการเงินด้วยตนเองหรือขอความช่วยเหลือจากผู้เชี่ยวชาญด้านการวางแผนการเงิน ขอบคุณบริการออนไลน์เช่น ที่ปรึกษาหุ่นยนต์ การขอความช่วยเหลือเกี่ยวกับการวางแผนทางการเงินนั้นมีค่าใช้จ่ายและเข้าถึงได้มากกว่าที่เคย

| บุ๊คมาร์ก | โบนัส | เดิมพันตอนนี้ |

|---|---|---|

| ✔️ โบนัส : จนกระทั่ง €1950 + 150 ฟรีสปิน 💸 เกมสล็อตแมชชีนที่หลากหลาย 🎁 รหัสคูปอง : argent2035 |  |

| ✔️โบนัส : จนกระทั่ง €1500 + 150 ฟรีสปิน 💸 เกมคาสิโนที่หลากหลาย 🎁 รหัสคูปอง : argent2035 |  |

| ✔️โบนัส: สูงสุด 1750 € + 290 CHF 💸 ผลงานของคาสิโนชั้นนำ 🎁 รหัสคูปอง : 200euros |  |

จะทำอะไรก่อน

เริ่มต้นด้วยการสร้างรายการสิ่งที่คุณต้องมีเพื่อไปสู่ความมั่นคงทางการเงิน รายการด้านล่างนี้จำเป็นสำหรับการวางแผนทางการเงินของคุณ:

- งบประมาณรายเดือนที่จะช่วยให้คุณรักษาค่าใช้จ่ายให้ต่ำกว่ารายได้

- แผนการชำระหนี้และค่าใช้จ่ายของคุณ (โดยใช้งบประมาณของคุณ)

- ความเข้าใจในใบแจ้งหนี้ทั้งหมดของคุณและวันที่ครบกำหนด

- บัญชีฉุกเฉินที่ได้รับทุนเต็มจำนวน

- เงินออมเพื่อการเกษียณอายุแม้ว่าคุณจะมีรายได้น้อยก็ตาม

- พอร์ตการลงทุนที่หลากหลาย

- รายได้หลายทาง

- ออมเงินเพื่อสิ่งอื่นๆ ที่คุณต้องการ (เช่น เป้าหมายระยะสั้น ระยะกลาง และระยะยาว)

- ประเภทของประกันที่เหมาะสม (ชีวิต สุขภาพ ความทุพพลภาพ บ้าน ฯลฯ)

จะทำอย่างไรต่อไป

อย่าคิดว่าเร็วไปหรือสายไปที่จะวางแผนทางการเงิน ตรงกันข้าม ตอนนี้เป็นเวลา Parfait เริ่ม !

1. แผนสำหรับตัวคุณเอง

หากคุณยังโสด สิ่งสำคัญคือต้องมีแผนทางการเงินที่ไม่เพียงช่วยให้คุณบรรลุเป้าหมายในทันที แต่ยังช่วยให้มั่นใจได้ว่าอนาคตของคุณจะได้รับการดูแล มันหมายถึงการทำทุกสิ่งที่กล่าวมาข้างต้นโดยไม่ตั้งสมมติฐานว่าสิ่งต่าง ๆ จะออกมาดีไม่ทางใดก็ทางหนึ่ง

ความผิดพลาดครั้งใหญ่? สมมติว่าคุณพบคนที่จะดูแลคุณและดูแลการเงินความสัมพันธ์ของคุณ

หากสถานะความสัมพันธ์ของคุณเปลี่ยนไปหรือคุณแต่งงาน คุณก็พร้อมที่จะวางแผนการเงินร่วมกันหากคุณมีสิ่งที่พร้อมสำหรับตัวคุณเองแล้ว

2. แผนสำหรับงานแต่งงานของคุณ

หากคุณแต่งงานหรือมีคนที่คุณรัก คุณควรมีส่วนร่วมในการเงินของคุณเป็นทีม หารือเกี่ยวกับงบประมาณและเป้าหมายทางการเงินของคุณ และตัดสินใจทางการเงินร่วมกัน ทำความเข้าใจว่าเงินของคุณจะไปที่ไหนและคุณมีเงินเท่าไหร่ในการออมและการลงทุน อย่างไรก็ตาม นี่คือบทความที่แสดงให้คุณเห็น วิธีจัดการการเงินของคุณเมื่อคุณเป็นบ่าวสาว

– เราควรมีบัญชีร่วมหรือแยกบัญชี?

การมีบัญชีร่วมนั้นดีมาก แต่ฉันก็เชื่อในการมีบัญชีออมทรัพย์ส่วนตัวของคุณเองด้วย หากคุณเป็นผู้หญิง สิ่งสำคัญคือคุณต้องพัฒนาความรู้สึกปลอดภัยของคุณเองและต้องมี 'ของคุณ' ที่คุณนำมาที่โต๊ะ

แต่อย่ารู้สึกว่าจำเป็นต้องเก็บบัญชีส่วนตัวของคุณไว้เป็นความลับ โปรดจำไว้ว่าการแต่งงานและ ความสัมพันธ์ที่มุ่งมั่นขึ้นอยู่กับความเปิดเผยและความซื่อสัตย์.

ไม่ว่าคุณจะร่วมทีมกับคู่ของคุณหรือไปคนเดียว เส้นทางสู่อิสรภาพทางการเงินไม่ใช่เรื่องง่ายและปูทางอย่างสมบูรณ์แบบเสมอไป แต่อย่าสิ้นหวัง ถึงเวลาที่จะพับแขนเสื้อของเราและทำให้มือของเราสกปรก ใช่แล้ว ถึงเวลาเรียนรู้วิธีสร้างแผนการทางการเงินที่มั่นคงแล้ว

วางแผนการเงินอย่างไรให้มั่นคง?

ทีนี้มาดูวิธีการวางแผนการเงินที่ดีกัน ด้านล่างนี้คุณจะพบสิบขั้นตอนในการสร้างแผนทางการเงินที่มั่นคง

1. เขียนเป้าหมายทางการเงินของคุณ

สิ่งแรกในการวางแผนการเงินคือการกำหนดเป้าหมาย การมีเป้าหมายทางการเงินเป็นรากฐานของความสำเร็จทางการเงินของคุณ ท้ายที่สุดคุณต้องรู้ว่าคุณต้องการทำอะไรเพื่อให้บรรลุผลสำเร็จ อย่างไรก็ตาม เมื่อพูดถึงการตั้งเป้าหมาย คุณต้องแน่ใจว่าเป้าหมายของคุณได้รับการกำหนดไว้อย่างดีและจัดลำดับความสำคัญตามลำดับ

เป็นเรื่องดีที่มี เป้าหมายอันยิ่งใหญ่และสูงส่ง ! แต่อย่าลืมแบ่งเป็นชิ้นเล็กๆ ด้วยวิธีนี้ คุณจะไม่ต้องเหนื่อยเกินไปในการพยายามทำให้สำเร็จ และคุณสามารถวัดความก้าวหน้าของคุณได้อย่างง่ายดาย

2. สร้างกองทุนฉุกเฉิน

สิ่งสำคัญมากคือเป้าหมายประการหนึ่งของคุณจะต้องมีแผนรับมือกับเหตุฉุกเฉินด้วย คุณต้องแน่ใจว่าคุณพร้อมที่จะฝ่าฟันพายุ ไม่เช่นนั้นคุณจะพบว่าตัวเองเป็นหนี้อีกครั้ง

3. ชำระหนี้ของคุณ

ในการวางแผนทางการเงินของคุณให้มั่นคง คุณต้องคิดถึงการชำระหนี้ของคุณด้วย น่าเสียดายที่คุณไม่สามารถเริ่มต้นอนาคตทางการเงินของคุณได้หากคุณมีหนี้สินมากมาย

ระหว่างอัตราดอกเบี้ยที่สูงเกินไป การชำระเงินขั้นต่ำจำนวนมากต่อเดือน และความเสียหายที่หนี้จำนวนมากอาจส่งผลต่อคะแนนเครดิตของคุณ คุณควรชำระหนี้ก่อน

| บุ๊คมาร์ก | โบนัส | เดิมพันตอนนี้ |

|---|---|---|

| ✔️ โบนัส : จนกระทั่ง €1950 + 150 ฟรีสปิน 💸 เกมสล็อตแมชชีนที่หลากหลาย 🎁 รหัสคูปอง : 200euros | | |

| ✔️โบนัส : จนกระทั่ง €1500 + 150 ฟรีสปิน 💸 เกมคาสิโนที่หลากหลาย 🎁 รหัสคูปอง : 200euros | |

| ✔️ โบนัส : จนกระทั่ง €1950 + 150 ฟรีสปิน 💸 เกมสล็อตแมชชีนที่หลากหลาย 🎁 รหัสคูปอง : WULLI | |

สร้างกลยุทธ์การชำระหนี้และอดทน แต่สม่ำเสมอในขณะที่คุณพยายามปลอดหนี้ ที่นี่คือ เคล็ดลับที่ไม่ผิดพลาดในการชำระหนี้ของคุณอย่างรวดเร็ว.

นี่คือลิงค์พันธมิตรที่แสดงให้คุณเห็น 30 เคล็ดลับในการประหยัดและใช้จ่ายน้อยลง. ฉันแนะนำอย่างยิ่งให้คุณซื้อการฝึกอบรมนี้เพราะอย่างที่ฉันบอกคุณในการฝึกอบรมครั้งหนึ่งของฉัน การฝึกอบรมนี้ทำให้ฉันสามารถปลดหนี้ได้อย่างรวดเร็วเมื่อสองปีที่แล้ว

4. สร้างแผนการลงทุน

แผนการลงทุนก็เป็นส่วนหนึ่งของการวางแผนทางการเงินของคุณเช่นกัน หากคุณต้องการสร้างความร่ำรวยจริงๆ คุณต้องใช้เงินทำงานแทนคุณ นี่คือที่มาของการลงทุน

อย่างไรก็ตาม ก่อนที่จะลงทุนเงินที่หามาอย่างยากลำบาก สิ่งสำคัญคือต้องมีเป้าหมายที่ชัดเจน พิจารณาว่าการลงทุนนั้นคุ้มค่าหรือไม่เมื่อคุณต้องการเงินและการยอมรับความเสี่ยงของคุณ

การลงทุนเป็นกิจกรรมระยะยาวและมีความเสี่ยง ดังนั้นคุณต้องยอมรับมันถ้าคุณต้องการเห็นเงินของคุณเติบโต คุณกังวลเกี่ยวกับความต้องการเงินของคุณในเวลาอันสั้นหรือไม่? นั่นคือสิ่งที่บัญชีออมทรัพย์ของคุณมีไว้สำหรับ ใส่กันของคุณ เงินออมฉุกเฉิน และเงินของคุณสำหรับเป้าหมายระยะสั้นของคุณ

คุณต้องแน่ใจว่าคุณมีความเข้าใจพื้นฐาน (อย่างน้อยที่สุด) เกี่ยวกับการลงทุนใดๆ ที่คุณลงเงิน (เช่น ตลาดหุ้น อสังหาริมทรัพย์ หรือธุรกิจขนาดเล็ก)

รับโบนัส 200% หลังจากฝากครั้งแรก ใช้รหัสโปรโมชั่นอย่างเป็นทางการนี้: argent2035

แผนการลงทุนของคุณควรรวมอยู่ในงบประมาณรายเดือนของคุณ โดยคุณจะจัดสรรรายได้ของคุณเป็นเปอร์เซ็นต์ตามเป้าหมายการลงทุนของคุณ

5. รับประกันภัยที่เหมาะสม

หลังจากทำงานหนักเพื่อหาเงิน สิ่งสุดท้ายที่คุณต้องการคือเหตุการณ์ไม่คาดฝันที่จะล้างคุณออกไป การประกันภัยเป็นแผนสำรองโดยทั่วไปที่จะปกป้องทรัพย์สินของคุณในกรณีที่เกิดสถานการณ์ชีวิตที่ต้องใช้เงินจำนวนมากในการแก้ไข

ความคุ้มครองของประกันควรรวมถึงสุขภาพ รถยนต์ ความทุพพลภาพ ชีวิต บ้านหรือห้องเช่า และธุรกิจ โดยพื้นฐานแล้ว คุณต้องการปกป้องสิ่งใดๆ ที่มีความสำคัญและมีค่าเพื่อให้แน่ใจว่าคุณ (และคนที่คุณรัก) ได้รับการคุ้มครองทางการเงิน

การมีประกันที่เหมาะสมสามารถเปลี่ยนสิ่งที่อาจเป็นหายนะครั้งใหญ่ให้กลายเป็นเพียงความไม่สะดวก

6. สร้างแผนการเกษียณอายุ

การจะมีไลฟ์สไตล์ในวัยเกษียณในฝันนั้นต้องเตรียมตัวให้พร้อม คุณจะต้องคิดออกว่าคุณต้องการเงินเท่าไรสำหรับการเกษียณอายุ โดยคำนึงถึงอัตราเงินเฟ้อ และวิธีที่คุณวางแผนที่จะออมและลงทุนล่วงหน้าสำหรับช่วงเวลานั้นในชีวิตของคุณ

7. วางแผนภาษี

ใช่ ภาษี! ภาษีเป็นเรื่องน่ารำคาญใจ แต่จะไม่หายไปอย่างแน่นอนในเร็วๆ นี้ เพื่อให้แน่ใจว่าประมาณการรายได้ระยะยาวของคุณรวมภาษีแล้ว การไม่วางแผนภาษีอาจส่งผลกระทบอย่างมากต่อกระแสเงินสดของคุณ

นอกจากนี้ คุณต้องการตรวจสอบตัวเลือกการลงทุนที่ประหยัดภาษีอย่างแน่นอน และติดตามการหักภาษีที่เกี่ยวข้องใดๆ ที่คุณสามารถนำไปใช้เพื่อช่วยคุณประหยัดเงินในการชำระภาษี

| บุ๊คมาร์ก | โบนัส | เดิมพันตอนนี้ |

|---|---|---|

| ✔️ โบนัส : จนกระทั่ง €750 + 150 ฟรีสปิน 💸 เกมสล็อตแมชชีนที่หลากหลาย 🎁 รหัสคูปอง : 200euros 💸 Cryptos: bitcoin, Dogecoin, อีเธอเรียม, USDT | |

| ✔️โบนัส : จนกระทั่ง €2000 + 150 ฟรีสปิน 💸 เกมคาสิโนที่หลากหลาย 🎁 Cryptos: bitcoin, Dogecoin, อีเธอเรียม, USDT | |

| ✔️โบนัส: สูงสุด 1750 € + 290 CHF 💸 คาสิโน Crypto ชั้นนำ 🎁 Cryptos: bitcoin, Dogecoin, อีเธอเรียม, USDT | |

คุณอาจวางแผนที่จะปรึกษากับนักบัญชีภาษีหรือนักวางแผนทางการเงินเพื่อให้แน่ใจว่าแผนภาษีของคุณเพียงพอ คุณควรตรวจสอบโพสต์บนบล็อกของเราเกี่ยวกับวิธีลดรายได้ที่ต้องเสียภาษีของคุณ!

8. สร้างแผนอสังหาริมทรัพย์

การวางแผนอสังหาริมทรัพย์ไม่ใช่สิ่งที่หลายคนชอบคิด แต่เป็นสิ่งสำคัญ! ช่วยให้คุณกำหนดได้ว่าจะเกิดอะไรขึ้นกับทรัพย์สินของคุณหลังจากที่คุณออกไป มันเกี่ยวกับการลงรายการสินทรัพย์ทั้งหมดของคุณ การเขียนพินัยกรรม และทำให้ผู้ที่จำเป็นต้องเข้าถึงพินัยกรรมนั้นสามารถเข้าถึงได้ นักวางแผนการเงินหรือทนายความด้านอสังหาริมทรัพย์สามารถช่วยคุณจัดการเรื่องต่าง ๆ ได้อย่างเหมาะสม

9. ทบทวนแผนของคุณบ่อยๆการเงิน

การวางแผนการเงินจะมั่นคงก็ต่อเมื่อมีการทบทวนอย่างสม่ำเสมอ เมื่อคุณกำหนดและพัฒนาแผนทางการเงินแล้ว สิ่งสำคัญคือต้องทบทวนแผนของคุณบ่อยๆ และทำการปรับเปลี่ยนที่จำเป็นหากเป้าหมายหรือสถานการณ์ในชีวิตของคุณเปลี่ยนไป

ตัวอย่างเช่น, บางทีประกันของคุณจำเป็นต้องเปลี่ยนแปลง การยอมรับความเสี่ยงเปลี่ยนแปลง หรือคุณอาจแต่งงานหรือมีลูก อย่างน้อยที่สุด คุณต้องตรวจสอบแผนทางการเงินโดยรวมของคุณอย่างน้อยทุกๆ หกเดือน

เมื่อคุณตรวจสอบไม่บ่อยนัก คุณจะสามารถรับมือกับเหตุการณ์ในชีวิตที่ไม่คาดคิด ฟื้นตัวจากความพ่ายแพ้ และบรรลุเป้าหมายทางการเงินได้ง่ายขึ้น

คิดถึงสิ่งที่คุณทำเพื่อรักษาสุขภาพส่วนบุคคลของคุณ คุณแปรงฟันและอาบน้ำเป็นประจำเพื่อรักษาความสะอาดและหลีกเลี่ยงการเจ็บป่วยโดยไม่จำเป็น เพราะเราทุกคนรู้ดีว่าการเจ็บป่วยอาจนำไปสู่โรคแทรกซ้อนด้านสุขภาพที่เพิ่มมากขึ้นได้ และคุณคงไม่ต้องการทำเช่นนั้นอย่างแน่นอน และเนื่องจากคุณทำบ่อยมาก มันจึงกลายเป็นส่วนหนึ่งของนิสัยการดูแลสุขภาพประจำวันของคุณ – ก็เช่นเดียวกันสำหรับการเงินของคุณ!

10. อยู่ในหลักสูตร หลีกเลี่ยงการใช้จ่ายฟุ่มเฟือย และเรียนรู้จากความผิดพลาดของคุณ

เส้นทางสู่อิสรภาพทางการเงินของคุณจะไม่ง่ายเสมอไป จะมีวันสัปดาห์และเดือนที่ยากลำบาก การไล่ตามเป้าหมายอิสรภาพทางการเงินที่ผูกติดอยู่กับความพึงพอใจที่ล่าช้าไม่ใช่เรื่องสนุกเสมอไปแต่ก็สามารถทำได้โดยสิ้นเชิง

มีแผนการเงินที่มั่นคง มีวินัย และหลีกเลี่ยงการใช้จ่ายเกินตัว คุณจะค้นพบว่าคุณจะรู้สึกดีแค่ไหนเมื่อคุณพยายามอย่างเต็มที่เพื่อให้เป็นไปตามงบประมาณที่ตั้งไว้

ขณะที่คุณกำลังทำงานเกี่ยวกับการเงิน คุณยังคงทำผิดพลาดเกี่ยวกับเงินของคุณได้ ซึ่งก็ไม่เป็นไร บางครั้งคุณอาจไม่สามารถต้านทานความอยากซื้อของบางอย่างที่ไม่ได้อยู่ในงบประมาณของคุณ และบางครั้งคุณอาจต้องการฉีกแผนการเงินทั้งหมดของคุณเป็นชิ้นเล็กชิ้นน้อยเพราะมันดูไม่สนุกเลย

อย่างไรก็ตาม ตราบใดที่คุณรักษาเหตุผล ต้องการมีอิสระทางการเงิน และพยายามฟื้นตัวจากความผิดพลาดอย่างรวดเร็ว คุณจะออกมาได้ดีมาก มันเกี่ยวกับการประเมินข้อผิดพลาดที่คุณทำ ทำความเข้าใจว่าทำไมคุณถึงทำมัน และพัฒนาแผนเพื่อหลีกเลี่ยงไม่ให้ทำผิดอีก จากนั้นคุณจะต้องนำบทเรียนเหล่านี้ไปประยุกต์ใช้กับความสำเร็จในอนาคตของคุณ

เคล็ดลับสำหรับการทบทวนแผนทางการเงินของคุณบ่อยๆ

ต่อไปนี้เป็นเคล็ดลับที่จะช่วยคุณตรวจสอบแผนการเงินของคุณ

1. สร้างกิจวัตร

กำหนดเวลาทุกสัปดาห์หรืออย่างน้อยเดือนละ XNUMX ครั้ง เพื่อตรวจสุขภาพทางการเงินอย่างแน่นอน ดื่มกาแฟกับตัวเองหรือเปิดเพลงเพราะๆ และดื่มชาร้อนๆ ที่บ้าน แล้วใช้เวลาสำรวจสิ่งต่างๆ เป็นความคิดที่ดีที่จะตั้งการช่วยเตือนในปฏิทินของคุณ เพื่อให้คุณไม่ลืมเกี่ยวกับการบันทึกนี้

2. ตั้งและทบทวนเป้าหมายทางการเงินของคุณ

หากคุณยังไม่ได้ดำเนินการ สิ่งสำคัญคือคุณต้องกำหนดเป้าหมายทางการเงินทั้งระยะสั้นและระยะยาว เพื่อให้คุณทราบแน่ชัดว่าคุณกำลังทำอะไรกับเงินของคุณ เมื่อเวลาผ่านไป คุณต้องแน่ใจว่าได้ทบทวนและประเมินเป้าหมายของคุณใหม่อีกครั้ง เพื่อให้แน่ใจว่ายังคงเป็นสิ่งที่คุณต้องการทำให้สำเร็จ และคุณอยู่ในเส้นทางที่จะบรรลุเป้าหมายเหล่านั้น

3.กระทบยอดบัญชีธนาคารและการชำระบิลของคุณ

ตรวจสอบการหักบัญชีธนาคารของคุณกับการชำระเงินตามบิลที่คุณกำหนดหรือส่งไปก่อนหน้านี้ ตรวจสอบให้แน่ใจว่าได้ชำระหรือกำหนดเวลาการชำระบิล/การชำระหนี้ที่ค้างอยู่ทั้งหมดแล้ว

เปรียบเทียบใบเสร็จของคุณกับธุรกรรมบัตรเครดิตและยืนยันยอดคงเหลือ ตรวจสอบงบประมาณของคุณและเปรียบเทียบค่าใช้จ่ายจริงกับสิ่งที่คุณวางแผนไว้ กำหนดงบประมาณของคุณสำหรับเดือนถัดไปเดือนละครั้ง

4. ตรวจสอบการออมและการลงทุนของคุณ

หากคุณมีธุรกรรมอัตโนมัติที่ตั้งค่าให้โอนเงินไปยังบัญชีออมทรัพย์หรือบัญชีลงทุน อย่าลืมตรวจสอบดู ซึ่งจะรวมถึงเงินฝากอัตโนมัติที่คุณตั้งค่าไว้เพื่อเข้าสู่บัญชีเกษียณของคุณ เป็นต้น

หากคุณไม่ได้ตั้งค่าระบบอัตโนมัติ ให้สร้างหรือตั้งเวลาการโอนเงินด้วยตนเองไปยังบัญชีออมทรัพย์และการลงทุน และอย่าลืมตรวจสอบและทำธุรกรรมให้เสร็จสมบูรณ์

วางแผนที่จะทบทวนพอร์ตการลงทุนโดยรวมของคุณเพื่อปรับสมดุลและกระจายความเสี่ยงตามความจำเป็น และอย่าลืมทบทวนค่าธรรมเนียมของคุณด้วย!

5. ตรวจสอบนโยบายการประกันของคุณ

คุณยังต้องการให้แน่ใจว่าคุณมีประเภทที่ถูกต้องด้วย ประกันภัยสำหรับชีวิตของคุณ. ซึ่งรวมถึงสุขภาพ รถยนต์ ชีวิต ความทุพพลภาพ บ้าน ทรัพย์สินส่วนบุคคล ธุรกิจ ฯลฯ

ตั้งการแจ้งเตือนปีละสองครั้งโดยให้คุณนั่งลงและประเมินค่าใช้จ่ายของกรมธรรม์ต่างๆ ของคุณและจับจ่ายเพื่อดูว่ามีอะไรอีกบ้าง การกระทบยอดบัญชีและการวางแผนการเงินทำให้แน่ใจได้ว่าคุณจะตระหนักถึงทุกสิ่งที่เกิดขึ้นกับเงินของคุณและคุณสามารถบรรลุเป้าหมายได้

6. ตรวจสอบมูลค่าสุทธิของคุณ

มูลค่าสุทธิของคุณแทบจะเรียกได้ว่าเป็นเทอร์โมมิเตอร์ที่ใช้วัดสุขภาพทางการเงินของคุณและคุณต้องการติดตามมัน

สิ่งสำคัญอันดับแรกของคุณควรคือการชำระหนี้ให้ได้มากที่สุด โดยเริ่มจากหนี้ที่มีดอกเบี้ยสูง ขยายสินทรัพย์ และเมื่อเวลาผ่านไป มูลค่าสุทธิของคุณก็จะเริ่มเติบโต

หลายคนเริ่มต้นด้วยมูลค่าสุทธิติดลบเมื่อพวกเขาเริ่มปรับปรุงการเงินของตน แต่เมื่อเวลาผ่านไปและปฏิบัตินิสัยทางการเงินที่ดีอย่างต่อเนื่อง สิ่งนี้จะเปลี่ยนไป

คำถามที่ถามเมื่อตรวจสอบแผนทางการเงินของคุณ

ต่อไปนี้คือคำถามที่จะช่วยคุณในการดำเนินการ:

- ฉันได้ดำเนินการอะไรบ้างในเดือนที่ผ่านมาเพื่อให้เข้าใกล้เป้าหมายมากขึ้น

- อะไรคือสิ่งที่ทำให้ฉันห่างไกลจากเป้าหมาย?

- การใช้จ่ายของฉันสอดคล้องกับค่านิยมหลักของฉันหรือไม่?

- ฉันทำผิดพลาดเรื่องเงินอะไรบ้างในเดือนที่แล้ว?

- ทำไมฉันถึงสร้างมันขึ้นมา?

- เป้าหมายทางการเงินของฉันยังคงเป็นไปได้จริงหรือไม่?

- ค่าใช้จ่ายก้อนใหญ่กำลังจะมาในไม่ช้า?

- กองทุนฉุกเฉินของฉันได้รับทุนเต็มจำนวนสำหรับการใช้จ่าย 6-9 เดือนตามความต้องการขั้นพื้นฐานในปัจจุบันที่ฉันมีอยู่หรือไม่?

- ฉันมีเงินออมมากพอที่จะเกษียณอย่างสบายตามจำนวนเงินเกษียณในอุดมคติของฉันหรือไม่?

- ไม่ทราบจำนวนเงินของคุณ?

- ฉันบรรลุเป้าหมายการออมและการลงทุนระยะสั้นอื่น ๆ ของฉันหรือไม่

- ฉันเก็บเงินออมเพื่อลูก ๆ ของฉันได้ถูกต้องหรือไม่?

- ฉันสามารถทำตามขั้นตอนใดเพื่อให้แน่ใจว่าฉันมีเดือนที่ดีขึ้นในเดือนหน้า

เคล็ดลับ: จดบันทึกที่คุณตอบคำถามเหล่านี้ จากนั้นตรวจสอบรายการที่ผ่านมาของคุณทุกๆ XNUMX-XNUMX เดือน

เป็นวิธีที่ดีในการสร้างแรงจูงใจ โดยเฉพาะอย่างยิ่งเมื่อคุณเห็นความก้าวหน้าที่คุณกำลังทำเมื่อเวลาผ่านไป และหากคุณมุ่งมั่นที่จะปรับปรุงการเงินของคุณ คุณจะเห็นความคืบหน้า

สรุป…

จำไว้ว่านี่คือการเดินทางของคุณและการเดินทางของคนอื่น ดังนั้นการวางแผนเพื่อความสำเร็จกับการเงินของคุณจึงสำคัญมาก การวางแผนล่วงหน้าสำหรับชีวิตที่คุณต้องการนั้นคุ้มค่า 100%

เพื่อประกอบบทความนี้ด้วยคำแนะนำที่เป็นประโยชน์มากขึ้น ฉันพบลิงค์พันธมิตรที่แนะนำโดยที่ปรึกษาทางการเงิน หากคุณต้องการซื้อการฝึกอบรมนี้ด้วย สิ่งที่คุณต้องทำก็คือ คลิกที่ลิงค์นี้.

ฝากข้อกังวลทั้งหมดของคุณไว้ในความคิดเห็น

แบ่งปันบนเครือข่ายสังคม

แสดงความคิดเห็น