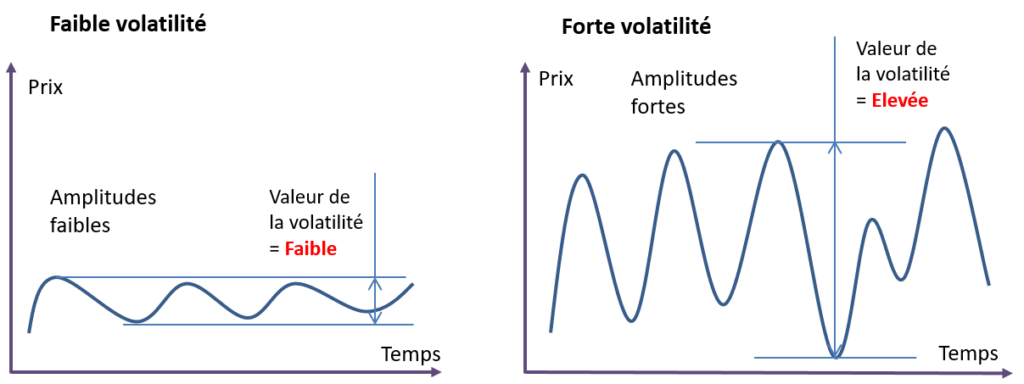

La volatilité des cours boursiers est un terme d'investissement qui décrit lorsqu'un marché ou un titre connaît des périodes de mouvements de prix imprévisibles et parfois brusques. Les gens ne pensent souvent à la volatilité que lorsque les prix baissent. Mais la volatilité peut également faire référence à des hausses soudaines des prix. Au sens strict, la volatilité est une mesure de la dispersion autour du rendement moyen ou moyen d'un titre.

La volatilité peut être mesurée à l'aide de l’écart type, qui indique à quel point le prix d'une action est regroupé autour de la moyenne ou de la moyenne mobile (MM). Lorsque les prix sont étroitement regroupés, l'écart type est faible. Lorsque les prix sont très espacés, l'écart type est important. Dans cet article, nous parlons essentiellement de la volatilité du marché boursier. Allons-y

Qu'est-ce qui cause la volatilité ?

Les éléments qui peuvent causer la volatilité des cours des actifs sur le marché sont nombreux. Dans cet article, nous présentons juste quelques-uns de ces éléments. Lisez jusqu’à la fin.

1. Facteurs politiques et économiques

Les gouvernements jouent un rôle majeur dans la réglementation des industries et peuvent avoir un impact sur une économie lorsqu'ils prennent des décisions sur les accords commerciaux, la législation et la politique. Tout, des discours aux élections, peut provoquer des réactions parmi les investisseurs, ce qui influence le cours des actions.

Les données économiques jouent également un rôle, car lorsque l'économie se porte bien, les investisseurs ont tendance à réagir positivement. Les rapports mensuels sur l'emploi, les données sur l'inflation, les chiffres des dépenses de consommation et les calculs trimestriels du PIB peuvent tous avoir un impact sur la performance du marché. En revanche, si ceux-ci ne répondent pas aux attentes du marché, les marchés peuvent devenir plus volatils.

2. Facteurs industriels et sectoriels

Des événements spécifiques peuvent provoquer de la volatilité au sein d'une industrie ou d'un secteur. Dans le secteur pétrolier, par exemple, un événement climatique majeur dans une importante région productrice de pétrole peut entraîner une augmentation des prix du pétrole. En conséquence, le cours des actions des sociétés liées à la distribution de pétrole peut augmenter, comme on s'attendrait à ce qu'elles en profitent, tandis que les prix de celles qui ont des coûts pétroliers élevés dans leur entreprise peuvent baisser.

De même, une réglementation gouvernementale accrue dans un secteur spécifique pourrait entraîner une chute des cours des actions, en raison d'une conformité accrue et des coûts salariaux susceptibles d'avoir une incidence sur la croissance future des bénéfices.

3. Performance de l'entreprise

La volatilité n'est pas toujours à l'échelle du marché et peut concerner une entreprise individuelle. Des nouvelles positives, comme un rapport sur les bénéfices solides ou un nouveau produit qui séduit les consommateurs, peuvent rendre les investisseurs satisfaits de l'entreprise. Si de nombreux investisseurs cherchent à l'acheter, cette demande accrue peut contribuer à faire grimper fortement le cours de l'action.

En revanche, un rappel de produit, une violation de données ou un mauvais comportement de la direction peuvent tous nuire au cours de l'action, car les investisseurs vendent leurs actions. Selon la taille de l'entreprise, cette performance positive ou négative peut également avoir un impact sur le marché au sens large.

Types de volatilité

La volatilité est l'un des facteurs que les investisseurs sur les marchés financiers analysent lorsqu'ils prennent des décisions. Il existe deux approches clés de la volatilité, chacune avec ses avantages et ses inconvénients :

Volatilité implicite

Le terme volatilité implicite décrit la volatilité estimée d'un actif et c'est une caractéristique courante du trading options. La volatilité implicite reflète la façon dont le marché perçoit où la volatilité devrait être à l'avenir, mais elle ne prévoit pas la direction dans laquelle le prix de l'actif évoluera. Généralement, la volatilité implicite d'un actif augmente dans un marché baissier car la plupart des investisseurs prévoient que son prix continuera de baisser au fil du temps.

Il diminue dans un marché haussier car les traders pensent que le prix est appelé à augmenter avec le temps. Cela est dû à la croyance commune selon laquelle les marchés baissiers sont intrinsèquement plus risqués que les marchés haussiers. La volatilité implicite est l'une des mesures que les traders utilisent pour estimer les fluctuations futures du prix d'un actif sur la base de plusieurs facteurs prédictifs.

Volatilité réalisée / historique

La volatilité réalisée, également connue sous le nom de volatilité historique, est un moyen de mesurer statistiquement comment les rendements d'un actif ou d'un indice de marché particulier sont dispersés lorsqu'ils sont analysés sur une période donnée. Normalement, la volatilité historique est mesurée en établissant l'écart moyen d'un instrument financier par rapport à son prix moyen sur une période de temps donnée.

L'écart type a tendance à être la mesure la plus courante de la volatilité réalisée, bien qu'il existe d'autres méthodes utilisées pour calculer cette métrique. Un titre risqué est celui qui a une valeur de volatilité historique élevée bien que, dans certains types de transactions, ce n'est pas nécessairement un facteur négatif puisque les conditions haussières et baissières pourraient être risquées.

Par rapport à ces deux mesures, la volatilité historique (rétrospective) sert de mesure de référence. Si les deux mesures montrent des valeurs similaires, alors un actif est considéré comme ayant un prix équitable sur la base des normes historiques. Pour cette raison, les traders recherchent des écarts par rapport à cet équilibre pour déterminer si les actifs sont surévalués ou sous-évalués.

Le modèle d'écart type d'évaluation de la volatilité financière

L'écart type est une mesure utilisée pour déterminer statistiquement le niveau de dispersion ou de variabilité autour du prix moyen d'un actif financier, ce qui en fait un moyen approprié de mesurer la volatilité du marché. De manière générale, la dispersion est l'écart entre la valeur moyenne d'un actif et sa valeur réelle.

Plus la dispersion ou la variabilité est élevée, plus l'écart-type est élevé. Plus la variation est faible, plus l'écart type est faible. Les analystes utilisent souvent l'écart type comme moyen de mesurer le risque attendu et de déterminer l'importance d'un mouvement de prix. Lors du calcul de l'écart type de la volatilité, la variance d'un ensemble de données de prix d'un actif sous-jacent doit être dérivée. L'écart type est la racine carrée de la variance.

À des fins d'illustration, nous considérerons le prix d'un actif sous-jacent qui a augmenté uniformément de 1 $ à 10 $ en 10 périodes de négociation. L'écart type sera dérivé dans les étapes suivantes :

- Calculez la moyenne des 10 jours de bourse. Cela se fait en additionnant les prix (1 $, 2 $… à 10 $) puis en le divisant par 10 (dans ce cas, le nombre total de prix). La somme de 55 divisée par 10 sera de 5,5 $.

- Déterminer l'écart par rapport à la moyenne à chaque période. C'est la différence entre le cours de clôture et la moyenne. Par exemple, le 7e jour, le prix de 7 $ s'écarte de la moyenne de 5,5 $ de 2,5.

- Mettez au carré l'écart de chaque période. Toutes les périodes avec des écarts négatifs seront éliminées en les quadrillant.

- Additionnez les écarts au carré. Selon notre exemple, la somme est de 82,5 $

- Divisez la somme par le nombre de périodes, dans ce cas, 10. Ce sera 8,25 $.

- L'écart type est la racine carrée de ce nombre. Dans ce cas, l'écart type est de 2,75 $, ce qui reflète la répartition des valeurs autour du prix moyen, ce qui donne aux traders un aperçu de l'écart possible entre le prix de l'actif et la moyenne.

Comme le montre le calcul ci-dessus, l'écart type en tant que mesure du risque suppose que l'ensemble de données suit une distribution normale, ou ce que l'on appelle une courbe en cloche. Dans un tel scénario, comme ci-dessus, 68 % des données se situeront dans un écart type ; 95 % se situeront dans deux écarts-types et 99,7 % des données se situeront dans trois écarts-types.

Mais il y a quelques limites à l'utilisation de l'écart type comme mesure de la volatilité. Pour commencer, les prix ou les rendements ne sont jamais uniformes, et ils sont ponctués de périodes de fortes hausses dans les deux sens. Cela signifie que l'écart-type lui-même peut connaître des fluctuations en fonction des périodes prises en compte lors du calcul. Il existe également la méthode bêta (β) pour mesurer ou calculer la volatilité. Dans cette méthode, la volatilité d'un actif sous-jacent est mesurée par rapport à d'autres actifs connexes.

Par exemple, la volatilité des actions Apple peut être mesurée par rapport à la volatilité globale d'autres actions du secteur technologique ou même à un indice boursier de référence complet.

Avantages de la volatilité du marché

La volatilité n'est pas toujours une mauvaise chose. Les corrections du marché peuvent parfois aussi fournir des points d'entrée dont les investisseurs peuvent profiter. Si un investisseur dispose de liquidités et attend d'investir sur le marché boursier, une correction du marché peut offrir l'occasion d'investir ces liquidités à un prix inférieur. La volatilité à la baisse des marchés offre également aux investisseurs qui pensent que les marchés se comporteront bien à long terme la possibilité d'acheter des actions supplémentaires dans des sociétés qu'ils apprécient, mais à des prix inférieurs.

Un exemple simple peut être qu'un investisseur peut acheter 5O ? 0 $, une action qui valait 100 $ peu de temps auparavant. L'achat d'actions de cette manière réduit votre coût moyen par action, ce qui contribue à améliorer les performances de votre portefeuille lorsque les marchés finissent par rebondir. Le processus est le même lorsqu'une action monte rapidement. Les investisseurs peuvent en profiter en vendant, dont le produit peut être investi dans d'autres domaines qui offrent de meilleures opportunités.

En comprenant la volatilité et ses causes, les investisseurs peuvent potentiellement profiter des opportunités d'investissement qu'elle offre pour générer de meilleurs rendements à long terme.