ווי צו פירן מיין אַסעץ רעכט

ווי אַזוי קען איך פירן מיין אַסעץ רעכט? אָפּטימיזינג די פאַרוואַלטונג פון דיין אַסעץ איז יקערדיק צו זיכער דיין פינאַנציעל צוקונפֿט און דורכפירן פערזענלעכע פראיעקטן. צי איר האָבן ווייניק אָדער פילע אַסעץ, עס איז יקערדיק צו אָרגאַניזירן זיי געזונט, מאַכן זיי וואַקסן און ריכטנ זיך זייער צוקונפֿט טראַנסמיסיע.

אָבער, צווישן קאָמפּלעקס פינאַנציעל פּראָדוקטן, טשאַנגינג טאַקסיז און די אַפּס און דאַונז פון לעבן, עס איז ניט שטענדיק גרינג צו נאַוויגירן. פילע פילן אָפענטיק און דעריבער שטעלן אַוועק די אַרבעט, וואָס איז פונדעסטוועגן קריטיש פֿאַר זייער קוילעלדיק פינאַנציעל סיטואַציע.

דורך דעם אַרטיקל געשריבן מיט העריטאַגע קאַנסאַלטינג פּראָפעססיאָנאַלס, איך ווילן צו געבן איר פּראַקטיש שליסלען צו זען די טינגז מער קלאר. צוזאַמען מיר וועלן דיסקוטירן ווי צו רויק אַנאַלייז דיין קראַנט סיטואַציע, דעפינירן דיין מיטל און לאַנג-טערמין אַבדזשעקטיווז, און ינסטרומענט צונעמען סטראַטעגיעס צו דערגרייכן זיי.

באַקומען 200% באָנוס נאָך דיין ערשטער אַוועקלייגן. ניצן דעם פּראָמאָ קאָד: argent2035

מייַן אָביעקטיוו איז צו לאָזן איר צוגאַנג די פאַרוואַלטונג פון דיין אַסעץ מער קאַמלי, אַזוי אַז עס קענען זיין אַ פאַקטיש הייבער צו פאַרשטיין דיין פּראַדזשעקס. גיי די פירער צו לעסאָף ווערן דער ינפאָרמד אַקטיאָר אין דיין פינאַנציעל צוקונפֿט!

🥀 באַשיצן אייער אַסעץ קעגן געזונט ריסקס

די פּאַסירונג פון אַ ערנסט געזונט פּראָבלעם, צופאַל אָדער צו פרי טויט אין אַ משפּחה קענען סאַקאָנע די פינאַנציעל וואָג מיט שווער רעפּערקוססיאָנס אויף די העריטאַגע. צווישן די אָנווער פון האַכנאָסע לינגקט צו קראַנק לאָזן און כעלטקער קאָס, די פּראַל איז היפּש אויב מיר האָבן נישט געווען ביכולת צו באַשיצן זיך.

דאָ זענען די פאַרשידענע קאַנטראַקץ אַלאַוינג איר צו באַשיצן אייער אַסעץ קעגן געזונט כאַזערדז.

✔️ לאנג-טערמין זאָרג פאַרזיכערונג

לאנג-טערמין זאָרג פאַרזיכערונג איז אַ טיפּ פון פּריוואַט פאַרזיכערונג וואָס פּראַטעקץ קעגן די ריזיקירן פון אָנווער פון זעלבסט-פאַרוואַלטונג. עס אַפּערייץ אויף דעם פּרינציפּ פון אַן אַננואַטי באַצאָלט צו די אָפענגיק מענטש צו געבן זיי צו פינאַנצן די הילף נייטיק צו האַלטן זיי אין שטוב אָדער אין אַ ספּעשאַלייזד פאַרלייגן.

| בוקמייקערז | באָנוס | געוועט איצט |

|---|---|---|

| ✔ באָנוס : ביז € 1950 + 150 פריי ספּינז 💸 ברייט קייט פון שפּעלטל מאַשין שפּילערייַ 🎁 פּראָמאָ קאָד : argent2035 |  |

| ✔באָנוס : ביז € 1500 + 150 פריי ספּינז 💸 ברייט קייט פון קאַסינאָ שפּילערייַ 🎁 פּראָמאָ קאָד : argent2035 |  |

| ✔️ באָנוס: אַרויף צו 1750 € + 290 CHF 💸 פּאָרטפעל פון העכסט קאַרב קאַסינאָס 🎁 פּראָמאָ קאָד : 200euros |  |

לאנג-טערמין זאָרג פאַרזיכערונג העלפט באַשיצן קעגן די פינאַנציעל קאַנסאַקווענסאַז פון אָנווער פון זעלבסט-פאַרוואַלטונג. אויב איר ווערט אפהענגיק, דעקט דער פארזיכערער אלע אדער א טייל פון די נויטיגע אויסגאבן: קאסטן פון היימישע הילף, אריינלייגן אין א ספעציאליזירטע אינסטאלאציע, צופאסן פון האוזינג אאז"ו ו.

טעגלעך אַלאַואַנסיז זענען אויך צוגעשטעלט. דע ר קאנטראקט דעק ט דע ר רעשט , װא ם מע ן זא ל באצאל ן נא ר ד י עפנטלעכ ע היל ף הא ט זי ך אראפגענומען .

אין אַדישאַן צו דער מדרגה פון געראַנטיד דעפּענדענסי, קערפאַלי לערנען די ספּעסאַפאַקיישאַנז פון די לאַנג-טערמין זאָרגן פאַרזיכערונג: סומע פון קאַפּיטאַל אָדער אַננואַטי צוגעשטעלט, מעגלעך דעדוקטיבלע, טנאָים פֿאַר ריוואַליויישאַן, טערמינען און באדינגונגען פֿאַר ברענגען געראַנטיז אין שפּיל, אאז"ו ו.

עטלעכע קאַנטראַקץ פאָרשלאָגן הילף צו קאָואָרדאַנאַט סטייקכאָולדערז. אויך פאַרגלייַכן דיין קראַנט קאַווערידזש צו די פון דיין ספּאַוס און אַסענדאַנץ. לאנג-טערמין זאָרגן פאַרזיכערונג מוזן זיין אויסדערוויילט קערפאַלי צו גאַנץ שוץ.

✔️ טויט פאַרזיכערונג

דער טויט פאַרזיכערונג קאָנטראַקט, אויך גערופן טויט לעבן פאַרזיכערונג, געראַנטיז די צאָלונג פון אַ פּרעדעפינעד קאַפּיטאַל צו די בענאַפישיעריז אין די געשעעניש פון די טויט פון די פאַרזיכערט. די קאַפּיטאַל אַלאַוז ליב געהאט אָנעס צו דעקן לעווייַע און ירושה קאָס, און צו פאַרגיטיקן פֿאַר אָנווער פון האַכנאָסע. די סומע מוזן זיין באַשטימט לויט די פאַקטיש באדערפענישן פון די בענאַפישיעריז און די יגזיסטינג אַסעץ.

די באַצייכענונג פון בענאַפישיעריז איז קריטיש אין די טויט פאַרזיכערונג קאָנטראַקט. געדענקט צו דערהייַנטיקן עס קעסיידער אין די געשעעניש פון אַ ענדערונג אין משפּחה סיטואַציע. איר קענען אַפּט פֿאַר אַ איין בענאַפישיער אָדער טיילן די קאַפּיטאַל צווישן עטלעכע מענטשן. א ריווערסאַביליטי פּונקט אַלאַוז די קאַפּיטאַל צו זיין רידיסטרייטיד אויף די טויט פון די ספּאַוס, למשל.

עס איז רעקאַמענדיד צו פיינלי אַרטיקיאַלייט די טויט פאַרזיכערונג מיט אַ לעווייַע קאָנטראַקט. די לעצטע וועט מאַכן עס מעגלעך צו גלייַך פינאַנצן די לעווייַע הוצאות, די טויט קאַפּיטאַל דעמאָלט צוריקקומען צו די קרובים צו פאַרגיטיקן פֿאַר די אָנווער פון האַכנאָסע אָן ינקאַמפּערינג די נחלה.

באַצייכענען אַ נאָענט צו צוטרוי ווי בענאַפישיער פון די לעווייַע קאָנטראַקט צו פירן די לעווייַע ווי איר ווילט. אַן אָפּטימאַל סטראַטעגיע באשטייט פון קאַווערינג די לעווייַע דורך אַ דעדאַקייטאַד קאָנטראַקט, און גאַראַנטירן די רעשט פֿאַר די יורשים.

✔️ לעווייַע גאַראַנטירן

די לעווייַע קאָנטראַקט אָדער לעווייַע פאַרזיכערונג אַלאַוז איר צו בויען קאַפּיטאַל וואָס וועט זיין באַצאָלט אין די צייט פון טויט צו גלייַך פינאַנצן די לעווייַע לויט דיין וויל. דאָס פּריווענץ די משפּחה פון האָבן צו פאָרויס געלט אין אַ נויטפאַל. די געראטעוועט אַמאַונץ אויך בכלל וואַקסן אין אַ זיכער ייראָ פאָנד. דער דאָזיקער לעווייַע קאָנטראַקט גיט דעריבער אַ פאַקטיש שלום פון גייַסט.

עס זענען צוויי פאָרמולאַס: די לוויה הויפּטשטאָט וואס באצאלט א שטיקעל סומע פאר די בענעפיסיערס צו פריי ארגאניזירן די לוויה. אָדער די לעווייַע קאָנטראַקט וואָס געראַנטיז קאַווערידזש פון די קאָס פון די לעווייַע אַרויף צו אַ סטעליע מיט אַ שוטעף.

אין ביידע קאַסעס, פאַר - פינאַנסינג סיקיורז דעם אַספּעקט. צו קלייַבן די סומע, אַקיעראַטלי אָפּשאַצן די בודזשעט דארף פֿאַר דיין ידעאַל לעווייַע.

אַדרעסינג די אַרויסגעבן פון לוויות איז קיינמאָל גרינג. אָבער, עס איז קלוג צו צוגרייטן דעם אין שטייַגן צו ויסמייַדן מאכן דיסיזשאַנז אין אַ עמאָציאָנעל נויטפאַל. לאָזן דיין משפּחה וויסן דיין ספּעציפיש וויל: טיפּ פון צערעמאָניע, אָרט פון קווורע, לעווייַע באַמערקן, בלומען, אאז"ו ו.

✔️ סאַפּלאַמענטערי געזונט פאַרזיכערונג

געזונט פאַרזיכערונג איז אַ סאציאל שוץ סיסטעם וואָס אַלאַוז גאַנץ אָדער טייל קאַווערידזש פון געזונט הוצאות. עס קענען זיין סאַפּלאַמענטאַד דורך פּריוואַט אָדער קעגנצייַטיק געזונט פאַרזיכערונג. אָבער, עס קאַנסטאַטוץ די זייַל פון קאַווערידזש פון געזונט הוצאות.

סאַפּלאַמענערי געזונט פאַרזיכערונג קאָווערס געזונט זאָרגן און הוצאות ניט ריימבערסט דורך די סאציאל סעקוריטי : אָפּצאָל אָוווערראַנז, שפּיטאָל טעגלעך קורס, דענטאַל פּראַטהעסעס, אָסטיאָופּאַטי, אאז"ו ו.

עס אַלאַוז צו ויסמייַדן די שטייַגן פון הוצאות. קערפאַלי פונאַנדערקלייַבן די טיש פון געראַנטיז: ריימבערסמאַנט קורס לויט די זאכן, מעגלעך סילינגז, דעדוקטאַבאַלז, אאז"ו ו. קלייַבן עקסטענדעד געראַנטיז פֿאַר גאַנץ קאַווערידזש.

| בוקמייקערז | באָנוס | געוועט איצט |

|---|---|---|

| ✔ באָנוס : ביז € 1950 + 150 פריי ספּינז 💸 ברייט קייט פון שפּעלטל מאַשין שפּילערייַ 🎁 פּראָמאָ קאָד : 200euros | | |

| ✔באָנוס : ביז € 1500 + 150 פריי ספּינז 💸 ברייט קייט פון קאַסינאָ שפּילערייַ 🎁 פּראָמאָ קאָד : 200euros | |

| ✔ באָנוס : ביז € 1950 + 150 פריי ספּינז 💸 ברייט קייט פון שפּעלטל מאַשין שפּילערייַ 🎁 פּראָמאָ קאָד : WULLI | |

פאַוואָר פאָרמולאַס אַרייַנגערעכנט די ריימבערסמאַנט פון וידעפדיק פיז אין ניט-קאָנטראַקטעד סעקטאָרס, די פאַרוואַלטונג פון די פּריוואַט צימער, די מאַטערניטי פּעקל אָדער אפילו ספּעציפיש בעקן געראַנטיז.

✔️ אָנווער פון האַכנאָסע גאַראַנטירן

די אָנווער פון האַכנאָסע גאַראַנטירן גיט איר אַ פאַרבייַט האַכנאָסע אין פאַל פון קראַנק לאָזן אָדער צופאַל. עס קאַמפּאַנסייץ פֿאַר די קאַפּ אין געצאָלט רעכט צו ינקאַפּאַסיטי אָדער ינוואַלידיטי.

טשעק די ווארטן פּיריאַדז, געראַנטיד האַכנאָסע, טייפּס פון סטאָפּידזש באדעקט, און ניט-פאָרפיטשער אין די געשעעניש פון שטענדיק דיסאַביליטי אין באַזונדער. דאס פינאַנציעל זיכערקייַט נעץ איז יקערדיק אין די געשעעניש פון אַ פּראַלאָנגד שאַטדאַון.

עס איז מעגלעך צו האַלטן דעם גאַראַנטירן נאָך ריטייערמאַנט. די צופאַלן פון לעבן ספּער קיין איינער! די דיסאַביליטי פּענסיע וועט זיין אַ באַגריסונג העסאָפע צו האַכנאָסע אין די געשעעניש פון אַ ערנסט פּראָבלעם געשעעניש אין הויך עלטער.

קאַנטריביושאַנז זענען מינימאַל אין באַציונג צו דער שוץ צוגעשטעלט. דו זאלסט נישט באָטל מאַכן צו פיל געשווינד דיין אָנווער פון האַכנאָסע פאַרזיכערונג אין אַנטיסאַפּיישאַן פון ריטייערמאַנט. געזונט כאַזערדז האָבן קיין עלטער.

✔️ באַראָוער פאַרזיכערונג

באַראָוער פאַרזיכערונג איז אַ פאַרזיכערונג קאָנטראַקט וואָס געראַנטיז די צוריקצאָל פון אַ היפּאָטעק אָדער קאַנסומער אַנטלייַען אין די געשעעניש פון די פּאַסירונג פון זיכער געשעענישן.

באַקומען 200% באָנוס נאָך דיין ערשטער אַוועקלייגן. ניצן דעם באַאַמטער פּראָמאָ קאָד: argent2035

קאַמפּאַלסערי פֿאַר אַלע מאָרגידזשיז, באַראָוער פאַרזיכערונג ריימבערס די אַנטלייַען אין די געשעעניש פון די טויט אָדער דיסאַביליטי פון די פאַרזיכערט. דעם גאַראַנטירן פּריווענץ די כויוו פון ווייינג אויף קרובים. אַנאַלייז די TEG געזונט מיט און אָן פאַרזיכערונג צו פאַרגלייַכן אָפפערס.

דער געזונט אַנקעטע איז באזירט אויף די ינדיווידזשואַלייזד קורס. רעוויסע אַרוף אַנטלייַען קאַווערידזש פֿאַר שטארקער שוץ. נעמען די צייט צו פאַרגלייַכן די קאַנטראַקץ געפֿינט דורך די באַנק און פאַרזיכערונג קאָמפּאַניעס. פּריסעס זענען באטייטיק אַנדערש דיפּענדינג אויף די געראַנטיז און אָפּציעס אַרייַנגערעכנט.

לערנען אין דעטאַל די אַלגעמיינע באדינגונגען פון די באַראָוער פאַרזיכערונג. אין אַדישאַן צו טויט, מאַכן זיכער אַז ינוואַלידיטי, ומפּאַסיק און אָנווער פון באַשעפטיקונג זענען אויך באדעקט. קוק די רעצידיוו און רעסידיוויסם קלאָזיז וואָס ויסמיידן די פאָרפיטשער פון די קאָנטראַקט.

🥀 באַשיצן מיין אַסעץ קעגן ינפלאַציע

מיט ינפלאַציע, די פּרייסיז פון סכוירע און באַדינונגען פאַרגרעסערן, וואָס קענען האָבן אַ פּראַל אויף דיין סייווינגז און דיין קויפן מאַכט. אויב איר טאָן ניט נעמען סטעפּס צו באַשיצן אייער אַסעץ, איר ריזיקירן פאַרלירן ווערט איבער צייַט. דאָס קען מאַכן עס שווער צו דערגרייכן דיין לאַנג-טערמין פינאַנציעל גאָולז.

✔️ די שעדלעך יפעקץ פון ינפלאַציע אויף סייווינגז

א הויכע אינפלאציע ראטע ווי דער וואס מיר דערלעבן יעצט האט א זייער נעגאטיווע איינפלוס אויף סייווינגז אויב מען נעמט נישט קיין מיטלען צו באשיצן דערקעגן. טאקע מיט דער אלגעמיינער העכערונג אין פרייזן, פארקלאפט אונזער קויפן קראפט יאר נאך יאר אויב אונזער געלט אין באנק אקאונט ברענגט גארנישט אדער גאר ווייניג אריין.

מיט אַן ינפלאַציע קורס פון 5% ווי איצט, € 100 געשטעלט אָן טראָגן אין אַ חשבון וואָלט זיין עקוויוואַלענט צו בלויז € 95 אין פּערטשאַסינג מאַכט די פאלגענדע יאָר. די פאַקטיש ווערט פון אונדזער פאַראַנען סייווינגז איז אַזוי ינעקסעראַבלי יראָודאַד.

עס איז פֿאַר דעם סיבה אַז עס איז קריטיש צו וואַקסן דיין סייווינגז דורך ינוועסטמאַנץ קרבן בייַ מינדסטער אַ צוריקקער גלייַך צו די מדרגה פון ינפלאַציע. אַנדערש, מיר ווערן אַ ביסל אָרעם יעדער יאָר כאָטש מיר בויען אַ טאָפּ פון קראַנט עוראָס אין אונדזער אַקאַונץ. אַן אמתער פּאַראַדאָקס, וואָס מען דאַרף גיך אָפּרוען!

| בוקמייקערז | באָנוס | געוועט איצט |

|---|---|---|

| ✔ באָנוס : ביז € 750 + 150 פריי ספּינז 💸 ברייט קייט פון שפּעלטל מאַשין שפּילערייַ 🎁 פּראָמאָ קאָד : 200euros 💸 קריפּטאָס: ביטקאָין, דאָגעקאָין, עטהעורעום, וסדט | |

| ✔באָנוס : ביז € 2000 + 150 פריי ספּינז 💸 ברייט קייט פון קאַסינאָ שפּילערייַ 🎁 קריפּטאָס: ביטקאָין, דאָגעקאָין, עטהעורעום, וסדט | |

| ✔️ באָנוס: אַרויף צו 1750 € + 290 CHF 💸 שפּיץ קריפּטאָ קאַסינאָס 🎁 קריפּטאָס: ביטקאָין, דאָגעקאָין, עטהעורעום, וסדט | |

ינפלאַציע אַקץ ווי אַ פּעראַסייט וואָס פידז אויף די ווערט פון אונדזער סייווינגז. דאָס איז וואָס עס זענען סאַלושאַנז צו אַנטקעגנשטעלנ דעם פּלאָג, וואָס מיר וועלן דעטאַל אין אַ צווייט שריט.

✔️ פּראָקאַט גרונטייגנס, אַ פּראָווען זיכער האַווען

איר וועט האָבן צו לערנען פירן גרונטייגנס פאַרמאָג. פייסט מיט די סאַקאָנע פון ינפלאַציע, פּראָקאַט פאַרמאָג איז אַ פּראָווען זיכער האַווען צו באַשיצן פּערטשאַסינג מאַכט. טאקע, דעם ינוועסמאַנט גיט עטלעכע באַטייַטיק אַדוואַנטידזשיז אין דעם קראַנט סיטואַציע.

ערשטער פון אַלע, רענץ זענען ינכעראַנטלי ינדעקסט צו ינפלאַציע. יעדער יאָר, זיי זענען ריעוואַלואַטעד אויף דער באזע פון די רענט רעפערענץ אינדעקס וואָס טראַקס די פאַרגרעסערן אין קאַנסומער פּרייסאַז. דיין פּראָקאַט האַכנאָסע דעריבער ינקריסיז געוויינטלעך אין דער זעלביקער קורס ווי ינפלאַציע, פּראַטעקטינג דיין פּערטשאַסינג מאַכט.

דערצו, די גרונטייגנס מאַרק איז סטראַקטשעראַלי אין דעפיציט. פאָדערונג איז פיל העכער ווי צושטעלן, ספּעציעל אין זיכער ענג מארקפלעצער אַזאַ ווי גרויס מעטראָפּאָליס. דיין פאַרמאָג וועט זיין לייכט ריסאָולד און שייַעך-רענטאַד, פּראַוויידינג לאַנג-טערמין זיכערהייט.

צום סוף, גרונטייגנס אַנטלייַען רייץ נאָך בלייבן מעסיק און קאַנסטאַטוט אַ טשיקאַווע ליווערידזש ווירקונג פֿאַר בנין אַסעץ. גלייַך ינדעטידנאַס בלייבט אַ ווינינג סטראַטעגיע אין צייט פון ינפלאַציע.

✔️ גאָלד, עפעקטיוו שוץ קעגן קרייסיז

גאָלד איז לאַנג שוין געהאלטן אַ פינאַנציעל אָפּדאַך און אַ עפעקטיוו שוץ קעגן עקאָנאָמיש קרייסיז, נאָוטאַבלי ינפלאַציע. אין צייט פון ינפלאַציע, די ווערט פון קעראַנסיז טענדז צו אַראָפּגיין, וואָס קענען יראָוד ינוועסטערז 'פּערטשאַסינג מאַכט. אָבער, גאָלד בכלל מיינטיינז זייַן ינטרינסיק ווערט איבער צייַט, מאכן עס אַ אַטראַקטיוו אַסעט פֿאַר עשירות שוץ.

די הויפּט סיבה הינטער גאָלד ס ריזיליאַנס צו ינפלאַציע איז זייַן מאַמאָשעסדיק און לימיטעד נאַטור. ניט ענלעך פיאַט קעראַנסיז, וואָס קענען זיין געדרוקט אין אַנלימאַטאַד קוואַנטאַטיז דורך געלטיק אויטאריטעטן, גאָלד איז אַ טייַער מעטאַל וואָס קענען ניט זיין קינסטלעך ריפּראַדוסט אין גרויס קוואַנטאַטיז. זיין יאַקרעס און קעסיידערדיק פאָדערונג מאַכן עס אַ מאַמאָשעסדיק אַסעט וואָס ריטיין זיין ווערט דורך עקאָנאָמיש סייקאַלז.

אַדדיטיאָנאַללי, גאָלד איז אָפט געזען ווי אַ פאָרעם פון וניווערסאַל קראַנטקייַט, טייַטש עס ריטיינז זייַן ווערט אויף אַ גלאבאלע וואָג. ינוועסטערז אָפט זוכן צו אַלאַקייט אַ טייל פון זייער פּאָרטפעל צו גאָלד ווי אַ דייווערסאַפאַקיישאַן סטראַטעגיע, פּראַוויידינג פּאָטענציעל שוץ קעגן ינפלאַציע און פינאַנציעל מאַרק פלאַקטשויישאַנז. אין צייטן פון עקאָנאָמיש אַנסערטאַנטי, גאָלד אָפט אקטן ווי אַ זיכער האַווען, אַטראַקטינג ינוועסטערז וואָס זוכן צו ופהיטן זייער עשירות.

✔️ בלייבן ינוועסטאַד פֿאַר די לאַנג טערמין

אין די געשעעניש פון אַ ינפליישאַנערי סערדזש, דער גרייַז וואָלט זיין פּאַניק און פאַרקויפן אַלע דיין פאַרמעגן. אויף די פאַרקערט, עס איז רעקאַמענדיד צו בלייבן ינוועסטאַד איבער די לאַנג טערמין צו נוצן די מאַרק אָפּזוך.

דער הויפּט גרוב איז צו לאָזן דיין ינוועסטמאַנץ אין די ערגסט מאָמענט, אונטער דער השפּעה פון עמאָציע. האַלטן דיין נכסים, די סיטואַציע וועט יווענטשאַוואַלי סטייבאַלייז. מיט די צוגעפאסט סאַלושאַנז, איר וועט קענען צו באַקומען דורך דעם טערביאַלאַנט צייט מער קלאָר. דיין עשירות וועט קומען אויס קאַנסאַלאַדייטאַד.

🥀 באַשיצן מיין אַסעץ אין פאַל פון גט

וואָס ווערט מיין נחלה אין פאַל פון גט ? גט איז שטענדיק ימאָושנאַלי טראַוומאַטיש. אָבער עס קען אויך האָבן קאָמפּלעקס מאַטעריאַל און פינאַנציעל רעפּערקוסשאַנז דיפּענדינג אויף די מאַטרימאָניאַל רעזשים.

אַזוי איר וועט זיין בעסער יקוויפּט צו רויק מאַכנ זיך דעם אָרדעאַל וואָס איז אויך יידל אויף אַ מאַטעריאַל מדרגה.

✔️ אָפּטייל פון גרונטייגנס נאָך גט

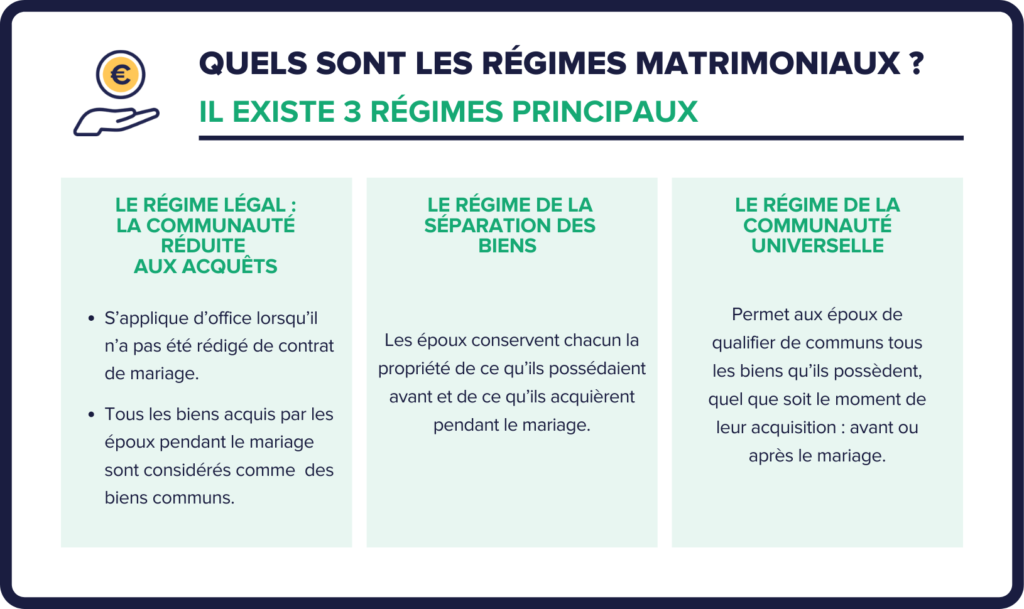

אין די געשעעניש פון גט, די ערשטער קשיא אָפט קאַנסערנז די צוקונפֿט פון די משפּחה היים און אנדערע פּראָסט גרונטייגנס. אין פאַקט, אַלץ דעפּענדס אויף די מאַטרימאָניאַל רעזשים אויסדערוויילט אין דער צייַט פון די חתונה.

אין די קהל רעזשים, פאַרמאָג פּערטשאַסט בעשאַס די חתונה איז ליגאַלי גערעכנט ווי פּראָסט פאַרמאָג פון די פּאָר, האַלב אָונד דורך יעדער ספּאַוס.

אַזוי אין די געשעעניש פון גט אונטער דעם רעזשים, די גרונטייגנס קונה צוזאַמען בעשאַס די פאַרבאַנד איז צעטיילט אין שטרענג גלייַך שאַרעס. יעדער געוועזענער ספּאַוס באקומט 50% די ווערט פון די פאַרמאָג אָדער פאַרמאָג זארגן.

פאַרקערט, אין די צעשיידונג פון פאַרמאָג רעזשים, קיין צעטיילונג נעמט אָרט אין פאַל פון גט. יעדער ספּאַוס בלייבט די ויסשליסיק באַזיצער פון די גרונטייגנס קונה איידער און בעשאַס די חתונה.

אזוי, אויב די משפּחה היים איז געקויפט דורך איינער פון די ספּאַוסאַז איידער די חתונה, דעם פאַרמאָג ריווערטס צו אים אין פול אין די געשעעניש פון גט. עס איז קיין דיסטינגקשאַן צווישן פאַר און נאָך יוניאַן פאַרמעגן.

✔️ ייַנטיילונג סייווינגז און פינאַנציעל ינוועסטמאַנץ

אויסער ריעל עסטעיט, גט אויך רייזאַז די קשיא פון די ייַנטיילונג פון סייווינגז געשטעלט אין באַנק אַקאַונץ ווי אויך פאַרשידן פינאַנציעל ינוועסטמאַנץ אַזאַ ווי לעבן פאַרזיכערונג. און דאָרט ווידער, אַלץ דעפּענדס אויף די ערשט מאַטרימאָניאַל רעזשים.

אין דעם קאָנטעקסט פון אַ קהילה פון פאַרמאָג, די סאַמז געשטעלט אין שלאָס אַקאַונץ און די לעבן פאַרזיכערונג קאַנטראַקץ גענומען אין די נאָמען פון די צוויי מיטגלידער פון די פּאָר זענען גערעכנט ווי פּראָסט העריטאַגע.

אזוי, אין די געשעעניש פון גט, די באַלאַנסעס פון שלאָס באַנק אַקאַונץ זענען שערד אין שטרענג גלייַך טיילן, ראַגאַרדלאַס פון וואָס פון די ספּאַוסאַז פאקטיש קאַנטריביוטיד צו די אַקאַונץ. אַלעמען באקומט 50% פון די בנימצא אַמאַונץ.

אונטער די רעזשים פון צעשיידונג פון פאַרמאָג, פונט פון ייַנטיילונג וועגן סייווינגז און ינוועסטמאַנץ: יעדער ספּאַוס בלייבט די ויסשליסיק באַזיצער פון די באַנק אַקאַונץ און קאַנטראַקץ זיי האַלטן, צי זיי זענען געגרינדעט איידער אָדער בעשאַס די חתונה.

דעריבער, אַלעמען האלט זייער פערזענלעכע סייווינגז, די באַלאַנסעס פון זייער יחיד אַקאַונץ, זייער לעבן פאַרזיכערונג קאַנטראַקץ, זייער PEA, זיין לאַגער מאַרק ינוועסטמאַנץ ... Il עס איז קיין אונטערשייד צווישן אַסעץ איידער און נאָך די חתונה.

✔️ די קאָמפּלעקס קשיא פון פּענסיע ייַנטיילונג נאָך גט

גט אויך האט באַטייַטיק ריפּערקוססיאָנס אויף די פּענשאַנז און ריטייערמאַנט אַנואַטיז פון די עקס-ספּאָוסעס. די כּללים זענען גאַנץ קאָמפּליצירט, אָבער עס איז יקערדיק צו וויסן זיי געזונט צו באַשיצן אייער אינטערעסן.

אונטער געוויסע באדינגונגען קען א געוועזענער ספּאַוס טאקע זיין בארעכטיגט אויף א טייל פון זיין געוועזענער שותפות'ס ריטייערמאַנט פּענסיע אויב ער איז אין אַ מער שוואַך פינאַנציעל סיטואַציע. עס איז נישט סיסטעמאַטיש : עטלעכע קרייטיריאַ מוזן זיין באגעגנט און אויסדריקן געבעטן.

צו קענען באַקומען אַ טייל פון די פּענסיע פון דיין געוועזענער ספּאַוס, איר מוזן טרעפן אַלע די פאלגענדע טנאָים:

- האָבן שוין חתונה געהאט פֿאַר בייַ ווייניקער ווי 2 יאר איידער די גט;

- נישט נאכדעם ווי דער גט האט חתונה געהאט;

- זיין לפּחות מינימום 62 יאָר אַלט אָדער 60 יאָר אַלט אין די געשעעניש פון ומפעיקייט פֿאַר אַרבעט;

- באַרעכטיקן פּערזענלעך רעסורסן אונטער אַ סופיט שטעלן צו € 21 פּער יאָר. דעם סטעליע איז געוואקסן אין די פאַל פון אָפענגיק קינדער.

אויב אַלע די באדינגונגען זענען באגעגנט, איר קענען אָנווענדן פֿאַר דיין לעבנ געבליבענער ס טיילן בעשאַס דיין עקס-ספּאַוס ס לעבן. נאָך זיין טויט, איר וועט אויך קענען פאָדערן די קלאַסיש לעבנ געבליבענער פּענסיע פֿאַר אלמנות און אלמנים.

✔️ די יקערדיק ראָלע פון די קאַמפּאַנסאַטאָרי נוץ

בעשאַס אַ גט, די ריכטער קענען באַשליסן צו געבן אַ קאָמפּענסאַטאָרי פּענסיע צו איינער פון די עקס-ספּאָוזיז, צו פאַרגיטיקן פֿאַר אַ יבעריק דיספּעראַטי אין די ריספּעקטיוו לעבעדיק טנאָים נאָך די ברעכן-אַרויף.

די פאַרגיטיקונג איז געגעבן דורך די ריכטער צו די ספּאַוס באטראכט צו זיין די מערסט פאַנאַנשאַלי שוואַך נאָך די גט, צו ויסמיידן יבעריק ינסיקיוריטי. די באדינגונגען פֿאַר קריגן זענען:

- א דזשודישאַלי פּראַנאַונסט גט (דעריבער עקסקלודינג גט דורך קעגנצייַטיק צושטימען);

- אַ באַטייטיק חילוק אין לעבן נאָרמאַל נאָך גט;

- א קאָנטריבוטאָרי קאַפּאַציטעט פון די אנדערע ספּאַוס צו פינאַנצן עס.

עס איז נישט אַן אָטאַמאַטיק רעכט: עס מוזן זיין אויסדריק קליימד פון די משפּחה געריכט ריכטער.

✔️ אַלימאָניע פֿאַר קינדער פון די פּאָר

אין אַדישאַן צו די קאַמפּענסאַטאָרי פּענסיע, גט אויך ינוואַלווז די צאָלונג פון אַלימענט צו צושטעלן די באדערפענישן פון די קינדער, ראַגאַרדלאַס פון די מעראַטאַל רעזשים.

דעם פליכט האלט ווי לאַנג ווי די קינד איז ניט גאָר פרייַ. די סומע איז באַשטימט לויט די רעסורסן פון יעדער פאָטער און די באדערפענישן פון דעם קינד. עס איז מעגלעך צו צושטעלן אַ דירעקט צאָלונג צווישן די עלטערן אָדער שטיצן דורך די CAF, ספּעציעל אויב דער באַל - כויוו טוט נישט באַצאָלן.

אויסערגעוויינלעכע הוצאות (מעדיציניש הוצאות, סכאַר-לימעד ...) זענען שערד אין פּראָפּאָרציע צו די האַכנאָסע פון יעדער פאָטער. דאָ ווידער, אין די געשעעניש פון אַ קאָנפליקט סיטואַציע, דער ריכטער וועט באַשליסן באזירט אויף די אינטערעסן פון דעם קינד און די פריערדיקע לעבן נאָרמאַל פון די הויזגעזינד.

✔️ אָפּטימיזירן דיין עשירות שטייער נאָך גט

גט מאל רעזולטאַטן אין אַ אַריבערפירן פון אַסעץ פון איין עקס-ספּאַוס צו די אנדערע ווי אַ טייל פון אָפּטייל. פֿון אַ שטייער פונט פון מיינונג, עס איז מעגלעך צו אַפּטאַמייז די טראַנספערס. אויב שלאָס גרונטייגנס איז טראַנספערד ווי אַ טייל פון די גט, יעדער ספּאַוס וועט קענען צו נוץ פון שטייַער דידאַקשאַנז פֿאַר די געדויער פון אָונערשיפּ אויף זייער טיילן.

אַ מייַלע ניט צו זיין אָוווערלוקט אין די געשעעניש פון די ריסייל פון אַ פאַרמאָג נאָך אַ גט, ספּעציעל אויב זייַן ווערט איז פיל געוואקסן.

אויב די גט ינוואַלווז די ריפּערטשאַס פון פינאַנציעל סיקיוראַטיז געהאלטן צוזאַמען, עס איז מעגלעך צו פאַרשפּרייטן דיין שטייַערדיק קאַפּיטאַל געווינס איבער עטלעכע יאָרן. קאָנקרעטעלי, די קאַפּיטאַל געווינס איינגעזען בעשאַס די אַריבערפירן פון די סיקיוראַטיז צו די עקס-ספּאַוס איז פאַרפרוירן פֿאַר שטייַער צוועקן. עס וועט זיין טאַקסט בלויז אין די יאָר אין וואָס די געלט זענען פאקטיש וויטדראָן.

דעם טעכניק מאכט עס מעגלעך צו רעדוצירן די סומע צו זיין באַריכט יעדער יאָר. צו זיין געלערנט אויף אַ פאַל-ביי-פאַל יקער דיפּענדינג אויף די אַמאַונץ ינוואַלווד.

✔️ אָפּטימיזירן דיין בודזשעט נאָך גט

אַמאָל די גט איז פיינאַלייזד און פאַרמאָג איז צעטיילט, עס איז יקערדיק צו ריבאַלאַנס דיין פערזענלעכע בודזשעט צו האַלטן דיין סטאַנדאַרט פון לעבעדיק. נאָך יאָרן פון לעבעדיק צוזאַמען, גט אויטאָמאַטיש ימפּלייז אַ קאַפּ אין האַכנאָסע. איר מוזן אַדאַפּט דיין לייפסטייל אַזוי נישט צו זיין יבערראַשן:

- רעדוצירן זיכער קאַנסטריינד הוצאות (האָוסינג, מאַשין, סאַבסקריפּשאַנז, אאז"ו ו)

- געפֿינען נאָך האַכנאָסע אויב מעגלעך

- טונקען אין דיין סייווינגז אין אַ געמאסטן וועג

ערווארטעט די הויפט אויסגאבן זאכן וואס זאלן רעוויזירט ווערן. און באַקומען הילף פון אַ פינאַנציעל אַדווייזער אויב דארף. אויב די גט אַוואָרדיד איר קאַפּיטאַל פון דעם פאַרקויף פון שלאָס פאַרמאָג, ינוועסטירן עס ינטעלידזשאַנטלי. טויווע סייכלדיק ינוועסטמאַנץ, בנימצא אין קיין צייט צו העסאָפע דיין האַכנאָסע.

🥀 אַסעט פאַרוואַלטונג מיסטייקס צו ויסמיידן

אָפּטימיזינג די פאַרוואַלטונג פון איינער ס פּערזענלעך עשירות איז אַ פאדערן געניטונג. צווישן די פילע מעגלעך ינוועסטמאַנץ, די יראַטיק עוואָלוציע פון די מארקפלעצער און קאָמפּלעקס באַשטייַערונג, עס איז ניט שטענדיק גרינג צו מאַכן די רעכט ברירות. אָבער, עטלעכע עשירות פאַרוואַלטונג מיסטייקס קומען אָפט און ווירקן פאָרשטעלונג אָדער פאַרגרעסערן די ריזיקירן פון דיין פּאָרטפעל.

✔️ פאָוקיסינג יבעריק אויף קורץ-טערמין קערט

ווען איינער איז אינטערעסירט אין אַ ינוועסמאַנט, דער צוריקקער געוויזן איז דאָך אַ יקערדיק קריטעריע. אָבער, אַ פּראָסט גרייַז איז צו פאָקוס בלויז אויף פאָרשטעלונג גלייך אָדער אין 1-2 יאָר.

אָבער, צו וואַקסן דיין אַסעץ איבער די לאַנג טערמין, עס איז פיל בעסער צו פאָקוס אויף די פּראַפיטאַביליטי אין 5, 10 אָדער 20 יאר. ינוועסטמאַנץ מיט די בעסטער ערשט קערטז זענען אויך אָפט די ריסקאַסט איבער די לאַנג טערמין. זיי ויסשטעלן זיי צו אַ הויך ריזיקירן פון אָנווער פון קאַפּיטאַל אין די געשעעניש פון אַ מאַרק דאַונטערן.

עס איז דעריבער נייטיק צו אַדאַפּט אַ לאַנג-טערמין זעאונג און צו טויווע מער סאַסטיינאַבאַל אַסעץ, אפילו אויב זייער ערשט פּראַפיטאַביליטי איז נידעריקער. די הויפּט זאַך איז צו ציל פֿאַר דער בעסטער מעגלעך וואָג צווישן צוריקקער און ריזיקירן איבער צייַט.

✔️ קוק בלויז אויף די גראָב טראָגן אָן גענומען אין חשבון פיז

די אָפּטרעטן אָדער די יערלעך פאָרשטעלונג אין די קאָמוניקאַציע דעזיגנייץ די גראָב טראָגן, פאר פיז און פאר שטייערן.

אָבער, צו ריכטיק אָפּשאַצן די פאַקטיש פּראַפיטאַביליטי פון אַ ינוועסמאַנט, עס איז יקערדיק צו באַטראַכטן די נעץ צוריקקומען, נאָך ויספיר פון אַלע קאָס שייַכות צו דעם ינוועסמאַנט. די פיז קען גערעטעניש פון 1 צו 4% צוריקקומען יעדער יאָר דיפּענדינג אויף די ינוועסטמאַנץ.

די אַרייַננעמען יערלעך פאַרוואַלטונג פיז פֿאַר אַ ינוועסמאַנט פאָנד, פּאָזיציע אָדער אַרביטראַזש פיז פֿאַר לעבן פאַרזיכערונג, טראַנסאַקטיאָן פיז פֿאַר פּראָקאַט פאַרמאָג ...

די ריקערינג קאָס עסן אַוועק אַ באַטייטיק טייל פון דער פאָרשטעלונג. עס איז דעריבער ימפּעראַטיוו צו נעמען זיי אין חשבון אין דיין קאָמפּאַראַטיווע אַנאַליסיס פון די פאַרשידן ינוועסטמאַנץ באַטראַכט.

✔️ שטעלן אַלע דיין עגגס אין איין קאָרב ווייַל פון פעלן פון דיווערסאַפאַקיישאַן

דאָס איז אַ יקערדיק פּרינציפּ אין עשירות פאַרוואַלטונג: דיווערסאַפאַקיישאַן פון ינוועסטמאַנץ איז פונדאַמענטאַל צו אַפּטאַמייז די צוריקקומען / ריזיקירן פּאָר. דורך קאַנסאַנטרייטינג אַלע דיין ינוועסטמאַנץ אויף אַ איין אַסעט קלאַס (שאַרעס, קייטן, גרונטייגנס, אאז"ו ו), איר ויסשטעלן זיך צו אַ געוואקסן ריזיקירן אין פאַל פון נעבעך פאָרשטעלונג פון דעם מאַרק.

קאָנווערסעלי, דורך זאָרגן צו פאַרשפּרייטן דיין אַסעץ געזונט איבער פאַרשידענע טייפּס פון ינוועסטמאַנץ מיט קליין קאָראַליישאַן צווישן זיי, די קוילעלדיק ריזיקירן איז באטייטיק רידוסט.

אזוי, האלטן שאַרעס, גרונטייגנס געלט, אַפּאַראַט-לינגקט לעבן פאַרזיכערונג, אינטערעס קורס פּראָדוקטן און געלט איז יקערדיק צו דיווערסאַפיי ריסקס און בעקן קערט.

✔️ איגנאָרירן ריקערינג קאָס וואָס פּראַל פּראַפיטאַביליטי

ווי דערמאנט אויבן, די קאָס דזשענערייטאַד דורך ינוועסטמאַנץ (פאַרוואַלטונג פיז, פּאָזיציע פיז, אַרביטריישאַן פיז, טראַנסאַקטיאָן פיז ...) רעדוצירן זייער נעץ צוריקקומען צו די ויסלייזער מיט דער זעלביקער סומע.

אָבער, די קאָס זענען אָפט אָוווערלוקט אָדער אַנדערעסטאַמייטיד דורך מענטשן ווען איר מאַכן ינוועסמאַנט דיסיזשאַנז. זיי פאָקוס אויף גראָב צוריקקער אָדער פאַרגאַנגענהייט פאָרשטעלונג, אַבסקיורינג דעם פּראַל פון פיז.

אָבער, אין די לאַנג טערמין, די ריקערינג קאָס קענען באטייטיק רעדוצירן די פּראַפיטאַביליטי פון אַ ינוועסמאַנט. עס איז דעריבער יקערדיק צו גאָר ויסשטימען דעם ויסמעסטונג אין די קאָמפּאַראַטיווע אַנאַליסיס פון די צוריקקומען / ריזיקירן פּאָר. צו אָפּטימיזירן זיין ירושה, קוק ענג אין די קאָס איז ווי וויכטיק ווי פאָרשטעלונג.

אזוי, נידעריק-קאָסטן יוישער עטפס וועט ווערן פיל מער רעוועכדיק ווי אַ הויך-קאָסטן יוישער פאָנד, אפילו אויב זייער גראָב פאָרשטעלונג איז ענלעך איידער קאָס.

✔️ פּלייסינג צו פיל וויכטיקייט אויף פאַרגאַנגענהייט פאָרשטעלונג

"פאַרגאַנגענהייט פאָרשטעלונג טוט נישט גאַראַנטירן צוקונפֿט פאָרשטעלונג". דער ריטואַל פראַזע אין געשעפט דאָקומענטן כּולל גרויס אמת.

אין עשירות פאַרוואַלטונג, עס איז טעמפּטינג צו פּרייאָראַטייז ינוועסטמאַנץ וואָס ווייַזן די בעסטער קערט פארבראכט איבער 5 אָדער 10 יאר. די וואָס האָבן דורכגעקאָכט די בעסטער אין דער פאַרגאַנגענהייט ויסקומען צו זיין די מערסט מסתּמא צו פאָרזעצן זייער מאָמענטום.

אָבער, די פינאַנציעל מארקפלעצער זענען קעסיידער יוואַלווינג און די טשאַנגינג קאַנטעקסץ מאַכן קיין פאָרויסזאָגן ריזיקאַליש. ווער וואָלט האָבן פּרעדיקטעד 10 יאר צוריק די ייַנבראָך קייטן אָדער די גרונטייגנס בום?

אלא ווי פאַרלאָזנ בלויז אויף אַ פלאַטערינג שפּור רעקאָרד, עס איז בעסער צו לערנען די פאַנדאַמענטאַלז און צוקונפֿט פּראַספּעקס פון אַ ינוועסמאַנט אין מער טיף איידער איר באַשליסן צו ינוועסטירן. זייַן סאָלידיטי און צוקונפֿט פּאָטענציעל נעמען פּריידאַנס איבער זייַן פאָרשטעלונג שוין אַטשיווד.

✔️ מאַכן דיסיזשאַנז געטריבן דורך עמאָציע

עשירות ינוועסמאַנט ריקווייערז פּערספּעקטיוו און ראַשאַנאַליטי צו מאַכן די רעכט דיסיזשאַנז. צום באַדויערן, עמאָציע קענען אויך שפּילן שלעכט טריקס אויף מענטשן. איר וועט דעריבער דאַרפֿן צו האָבן אַ סייכל éמאָטיאָןעללע סאָליד.

לעמאָשל, עטלעכע זענען געפרואווט צו פאַרקויפן אַלע זייער ינוועסטמאַנץ אין פּאַניק בעשאַס אַ היציק לאַגער מאַרק קראַך. קאָנווערסעלי, אנדערע זענען געפירט צו אָוווערינוועסט אין העכסט ספּעקולאַטיווע אַסעץ ריידינג אַ בלאָז, פֿאַר מורא פון פעלנדיק אַ געלעגנהייט.

מאכן עמאָציאָנעל דיסיזשאַנז אין די פּנים פון הויך מאַרק וואַלאַטילאַטי רובֿ אָפט פירט צו טייַער מיסטייקס. עס איז פיל בעסער צו האַלטן קאַמפּאַטינס און דיסערנמאַנט אין אַלע קאַנטעקסץ.

✔️ טריידינג צו פיל אָן אַ פאַקטיש לאַנג-טערמין סטראַטעגיע

עטלעכע מענטשן אַדיקטיד צו די מארקפלעצער מאַלטאַפּלייינג די צוריק און צוריק צווישן ינוועסטמאַנץ אויף אַ יראַשאַנאַל און עמאָציאָנעל וועג.

אָבער, דעם ינסטאַביליטי דזשענערייץ הויך טראַנסאַקטיאָן קאָס וואָס באטייטיק ווירקן קערט. דערצו, דעם "טריידינג"קאַמפּאַלסיוו איז געטאן רובֿ פון די צייט אָן אַ פאַקטיש לאַנג-טערמין עשירות סטראַטעגיע.

פאַרקערט, אַן אַסעט אַלאַקיישאַן איז אָפּטימאַל ווען עס איז דיפיינד ראַשאַנאַלי לויט זיין אַבדזשעקטיווז, דעמאָלט ביסלעכווייַז אַדזשאַסטיד לויט צו ענדערונגען אין די מארקפלעצער און זיין סיטואַציע.

✔️ ניט גענומען אין חשבון די פּראַל פון ינפלאַציע

ינפלאַציע, אפילו מעסיק, עסט אַוועק יעדער יאָר קליין פון די ווערט פון דיין אַנינוועסטיד אַסעץ. אין די לאַנג טערמין, זייַן פּראַל איז ווייַט פון נעגלאַדזשאַבאַל.

לאמיר נעמען א ביישפיל: מיט בלויז 2% יערלעך ינפלאַציע, € 100 געשטעלט אין דיין קראַנט חשבון וועט פאַרלירן 000% פון זייַן ווערט אין פּערטשאַסינג מאַכט איבער די נאָך 10 יאָר.

עס איז דעריבער יקערדיק צו קעסיידער פאַקטאָר אין די ווירקונג פון ינפלאַציע אין די וואַלואַטיאָן פון דיין ינוועסטמאַנץ. זיכער קלאסן פון אַסעץ פּונקט מאַכן עס מעגלעך צו באַשיצן קעגן ינפלאַציע.

✔️ נעגלעקטינג שטייער אָפּטימיזאַטיאָנס

אפילו מיט אַן עקוויוואַלענט גראָב צוריקקער, די באַשטייַערונג אָנווענדלעך צו צוויי ינוועסטמאַנץ קענען זיין זייער אַנדערש און פּראַל אויף די באקומען נעץ צוריקקער.

וויסן ווי צו אַפּטאַמייז די באַשטייַערונג פון דיין אַסעץ דורך ניצן דעדאַקייטאַד ענוואַלאָופּס (PEA, לעבן פאַרזיכערונג...) איז דעריבער יקערדיק. דאָס קען פאַרדינען איר עטלעכע נעץ קריק פונקטן יעדער יאָר דורך טאַקסיז און רידוסט געזעלשאַפטלעך קאַנטראַביושאַנז.

א עשירות צוגאַנג וואָס נעמט די שטייער ויסמעסטונג אין די טיפעניש ווערט יקערדיק ווייַטער פון אַ זיכער סומע פון אַסעץ. פאַכמאַן עצה איז אָפט נייטיק.

לאָזן אַ באַמערקונג