كيفية إدارة أصولي بشكل صحيح

كيف يمكنني إدارة أصولي بشكل صحيح؟ يعد تحسين إدارة الأصول الخاصة بك أمرًا ضروريًا تأمين مستقبلك المالي وتنفيذ المشاريع الشخصية. سواء كان لديك أصول قليلة أو كثيرة، فمن الضروري تنظيمها جيدًا وجعلها تنمو وتوقع انتقالها في المستقبل.

ومع ذلك، بين المنتجات المالية المعقدة، والضرائب المتغيرة وتقلبات الحياة، ليس من السهل دائمًا التنقل. يشعر الكثيرون بالعجز، وبالتالي يؤجلون هذا العمل، الذي يعتبر رغم ذلك أمرًا بالغ الأهمية لوضعهم المالي العام.

من خلال هذه المقالة المكتوبة مع متخصصين في استشارات التراث، أريد أن أقدم لك مفاتيح عملية لرؤية الأمور بشكل أكثر وضوحًا. سنناقش معًا كيفية تحليل وضعك الحالي بهدوء، وتحديد أهدافك المتوسطة والطويلة المدى، بالإضافة إلى تنفيذ الاستراتيجيات المناسبة لتحقيقها.

احصل على 200٪ بونص بعد إيداعك الأول. استخدم هذا الرمز الترويجي: argent2035

هدفي هو السماح لك بالتعامل مع إدارة الأصول الخاصة بك بهدوء أكبر، بحيث يمكن أن تكون بمثابة رافعة حقيقية لتحقيق مشاريعك. اتبع الدليل لتصبح أخيرًا الممثل المستنير في مستقبلك المالي!

🥀 حماية أصولك من المخاطر الصحية

يمكن أن يؤدي حدوث مشكلة صحية خطيرة أو حادث أو وفاة مبكرة في الأسرة إلى تعريض التوازن المالي للخطر مع تداعيات خطيرة على التراث. بين خسارة الدخل المرتبطة بالإجازة المرضية ونفقات الرعاية الصحية ، سيكون التأثير كبيرًا إذا لم نتمكن من حماية أنفسنا.

فيما يلي العقود المختلفة التي تسمح لك بحماية أصولك من المخاطر الصحية.

✔️ تأمين الرعاية الطويلة الأجل

تأمين الرعاية الطويلة الأجل هو نوع من التأمين الخاص الذي يحمي من مخاطر فقدان الاستقلالية. وهي تعمل على مبدأ القسط السنوي المدفوع للشخص المعال لتمكينه من تمويل المساعدة اللازمة لإعالته في المنزل أو في مؤسسة متخصصة.

| المراهنات | علاوة | الرهان الآن |

|---|---|---|

| ✔️ علاوة : حتى 1950 يورو + 150 لفة مجانية 💸 مجموعة واسعة من ألعاب ماكينات القمار ؟؟؟؟ رمز القسيمة : argent2035 |  |

| ✔️علاوة : حتى 1500 يورو + 150 لفة مجانية 💸 مجموعة واسعة من ألعاب الكازينو ؟؟؟؟ رمز القسيمة : argent2035 |  |

| ✔️ المكافأة: تصل إلى 1750 يورو + 290 فرنك سويسري 💸 مجموعة من أفضل الكازينوهات ؟؟؟؟ رمز القسيمة : 200euros |  |

يساعد تأمين الرعاية الطويلة الأجل على الحماية من العواقب المالية الناجمة عن فقدان الاستقلالية. إذا أصبحت معالاً، فإن شركة التأمين تغطي كل أو جزء من النفقات الضرورية: تكاليف المساعدة المنزلية، والإيداع في مؤسسة متخصصة، وتكييف السكن، وما إلى ذلك.

كما يتم توفير البدلات اليومية. يغطي هذا العقد الباقي الذي يتعين دفعه بمجرد خصم المساعدة العامة.

بالإضافة إلى مستوى التبعية المضمونة ، ادرس بعناية مواصفات تأمين الرعاية طويلة الأجل: مبلغ رأس المال أو الأقساط السنوية المقدمة ، والخصم المحتمل ، وشروط إعادة التقييم ، وشروط وأحكام تفعيل الضمانات ، إلخ.

تقدم بعض العقود المساعدة للتنسيق بين أصحاب المصلحة. قارن أيضًا تغطيتك الحالية بتغطية زوجتك وأسلافك. ويجب اختيار تأمين الرعاية الطويلة الأجل بعناية حماية كاملة.

✔️تأمين الوفاة

يضمن عقد التأمين على الوفاة، والذي يسمى أيضًا بالتأمين على الحياة عند الوفاة، دفع رأس مال محدد مسبقًا للمستفيدين في حالة وفاة المؤمن عليه. يتيح رأس المال هذا للأحباء تغطية تكاليف الجنازة والميراث، والتعويض عن فقدان الدخل. ويجب تحديد المبلغ وفقاً للاحتياجات الحقيقية للمستفيدين والأصول الموجودة.

يعد تعيين المستفيدين أمرًا بالغ الأهمية في عقد التأمين على الوفاة. تذكر تحديثه بانتظام في حالة حدوث تغيير في الوضع العائلي. يمكنك اختيار مستفيد واحد أو تقسيم رأس المال بين عدة أشخاص. ويسمح شرط الرجوع بإعادة توزيع رأس المال عند وفاة الزوج، على سبيل المثال.

من المستحسن أن يتم توضيح تأمين الوفاة بدقة مع عقد الجنازة. هذا الأخير سيمكن من تمويل نفقات الجنازة مباشرة ، ومن ثم إعانة الوفاة ثم إعادة الأقارب للتعويض عن الدخل المفقود دون إثقال كاهل التركة.

عين أ قريبة من الثقة كمستفيد من عقد الجنازة لإدارة الجنازة كما يحلو لك. تتمثل الإستراتيجية المثالية في تغطية الجنازة بعقد مخصص، ثم ضمان الفائض للورثة.

✔️ ضمان الجنازة

يتيح لك عقد الجنازة أو تأمين الجنازة تكوين رأس المال الذي سيتم دفعه في وقت الوفاة لتمويل الجنازة مباشرة وفقًا لرغباتك. وهذا يمنع الأسرة من الاضطرار إلى التقدم الأموال في حالات الطوارئ. كما تنمو المبالغ التي يتم توفيرها بشكل عام لتصبح صندوقًا آمنًا باليورو. وبالتالي فإن عقد الجنازة هذا يوفر راحة البال الحقيقية.

توجد صيغتان: عاصمة الجنازة التي تدفع مبلغًا مقطوعًا للمستفيدين لتنظيم الجنازة بحرية. أو عقد الجنازة مما يضمن تغطية تكلفة الجنازة بحد أقصى مع الشريك.

في كلتا الحالتين ، يؤمن التمويل المسبق هذا الجانب. لاختيار المبلغ ، قم بتقدير الميزانية اللازمة لجنازتك المثالية بدقة.

إن معالجة مسألة الجنازات ليس بالأمر السهل على الإطلاق. ومع ذلك، فمن الحكمة إعداد ذلك مسبقًا لتجنب اتخاذ القرارات في حالة الطوارئ العاطفية. أخبر عائلتك برغباتك المحددة: نوع الحفل، مكان الدفن، إشعار الجنازة، الزهور، إلخ.

✔️تأمين صحي تكميلي

التأمين الصحي هو نظام حماية اجتماعية يسمح بتغطية النفقات الصحية كليًا أو جزئيًا. ويمكن استكماله بالتأمين الصحي الخاص أو المتبادل. إلا أنها تشكل ركيزة تغطية النفقات الصحية.

يغطي التأمين الصحي التكميلي الرعاية الصحية والنفقات التي لا تسددها الدولة الأمن الإجتماعي : تجاوز الرسوم، المعدل اليومي للمستشفى، الأطراف الاصطناعية للأسنان، العظام، إلخ.

يسمح بتجنب دفع التكاليف. قم بتحليل جدول الضمانات بعناية: معدل السداد وفقًا للبنود ، والسقوف المحتملة ، والخصومات ، وما إلى ذلك. اختر الضمانات الممتدة للتغطية الكاملة.

| المراهنات | علاوة | الرهان الآن |

|---|---|---|

| ✔️ علاوة : حتى 1950 يورو + 150 لفة مجانية 💸 مجموعة واسعة من ألعاب ماكينات القمار ؟؟؟؟ رمز القسيمة : 200euros | | |

| ✔️علاوة : حتى 1500 يورو + 150 لفة مجانية 💸 مجموعة واسعة من ألعاب الكازينو ؟؟؟؟ رمز القسيمة : 200euros | |

| ✔️ علاوة : حتى 1950 يورو + 150 لفة مجانية 💸 مجموعة واسعة من ألعاب ماكينات القمار ؟؟؟؟ رمز القسيمة : WULLI | |

تفضل الصيغ بما في ذلك سداد الرسوم الزائدة في القطاعات غير المتعاقد عليها ، وإدارة الغرفة الخاصة ، ومجموعة الأمومة أو حتى ضمانات مجمعة محددة.

✔️ ضمان فقدان الدخل

يوفر لك ضمان فقدان الدخل دخلاً بديلاً في حالة الإجازة المرضية أو الحوادث. يعوض عن انخفاض الراتب بسبب العجز أو العجز.

تحقق من فترات الانتظار والدخل المضمون وأنواع التوقف المغطاة وعدم المصادرة في حالة العجز الدائم على وجه الخصوص. هذا شبكة الأمان المالي ضروري في حالة الإغلاق المطول.

من الممكن الحفاظ على هذا الضمان بعد التقاعد. حوادث الحياة لا تستثني أحدا! يعتبر معاش العجز إضافة مرحب بها للدخل في حالة حدوث مشكلة خطيرة في سن متقدمة.

المساهمات ضئيلة فيما يتعلق بالحماية المقدمة. لا تلغي كثيرا بسرعة فقدان تأمين الدخل الخاص بك تحسبا للتقاعد. المخاطر الصحية ليس لها عمر.

✔️ تأمين المقترض

تأمين المقترض هو عقد تأمين يضمن سداد قرض عقاري أو قرض استهلاكي في حالة وقوع أحداث معينة.

احصل على 200٪ بونص بعد إيداعك الأول. استخدم هذا الرمز الترويجي الرسمي: argent2035

إلزامي لجميع الرهون العقارية ، يسدد تأمين المقترض القرض في حالة وفاة أو عجز المؤمن عليه. هذا الضمان يمنع الدين من العبء على الأقارب. تحليل TEG جيدا مع وبدون تأمين لمقارنة العروض.

يعتمد الاستبيان الصحي على المعدل الفردي. قم بمراجعة تغطية القروض التصاعدية لحماية أقوى. خذ الوقت الكافي لمقارنة العقود التي يقدمها البنك وشركات التأمين. تختلف الأسعار بشكل كبير حسب الضمانات والخيارات المضمنة.

دراسة تفصيلية للشروط العامة لتأمين المقترض. بالإضافة إلى الوفاة ، تأكد من تغطية العجز والعجز وفقدان الوظيفة. التحقق من شروط الانتكاس والعودة التي تمنع سقوط العقد.

🥀 حماية أصولي من التضخم

مع التضخم ، ترتفع أسعار السلع والخدمات ، والتي يمكن أن يكون لها تأثير على مدخراتك وقوتك الشرائية. إذا لم تتخذ خطوات لحماية أصولك ، فإنك تخاطر تفقد القيمة بمرور الوقت. هذا يمكن أن يجعل من الصعب تحقيق أهدافك المالية طويلة الأجل.

✔️ آثار التضخم الضارة على الادخار

إن معدل التضخم المرتفع مثل الذي نشهده حاليًا له تأثير سلبي للغاية على المدخرات إذا لم يتم اتخاذ إجراءات للحماية منه. في الواقع، مع الارتفاع العام في الأسعار، تتناقص قدرتنا الشرائية عامًا بعد عام إذا كانت أموالنا النقدية في حسابنا البنكي لا تجلب شيئًا أو القليل جدًا.

ومع معدل تضخم يبلغ 5% حالياً، فإن وضع 100 يورو دون عائد في الحساب سوف يعادل 95 يورو فقط من القوة الشرائية في العام التالي. وبالتالي فإن القيمة الحقيقية لمدخراتنا المتاحة تتآكل بلا هوادة.

ولهذا السبب فمن الأهمية بمكان أن تنمية مدخراتك من خلال الاستثمارات التي تقدم عائدًا لا يقل عن مستوى التضخم. وإلا فإننا نصبح أكثر فقراً بعض الشيء كل عام على الرغم من أننا نجمع قدراً كبيراً من اليورو في حساباتنا. مفارقة حقيقية يجب وضعها جانباً سريعاً!

| المراهنات | علاوة | الرهان الآن |

|---|---|---|

| ✔️ علاوة : حتى 750 يورو + 150 لفة مجانية 💸 مجموعة واسعة من ألعاب ماكينات القمار ؟؟؟؟ رمز القسيمة : 200euros ؟؟؟؟ العملات الرقمية: بيتكوين، دوجكوين، إثيريوم، USDT | |

| ✔️علاوة : حتى 2000 يورو + 150 لفة مجانية 💸 مجموعة واسعة من ألعاب الكازينو ؟؟؟؟ العملات الرقمية: بيتكوين، دوجكوين، إثيريوم، USDT | |

| ✔️ المكافأة: تصل إلى 1750 يورو + 290 فرنك سويسري 💸 أفضل الكازينوهات المشفرة ؟؟؟؟ العملات الرقمية: بيتكوين، دوجكوين، إثيريوم، USDT | |

ويعمل التضخم كطفيلي يتغذى على قيمة مدخراتنا. ولهذا السبب توجد حلول لمواجهة هذه الآفة، وهو ما سنفصله في خطوة ثانية.

✔️ تأجير العقارات، ملاذ آمن

سيكون عليك أن تتعلم ذلك إدارة الممتلكات العقارية. وفي مواجهة خطر التضخم، تعتبر العقارات المستأجرة ملاذاً آمناً لحماية القوة الشرائية. في الواقع، يقدم هذا الاستثمار العديد من المزايا المهمة في الوضع الحالي.

أولاً وقبل كل شيء، ترتبط الإيجارات بطبيعتها بالتضخم. وفي كل عام، يتم إعادة تقييمها على أساس المؤشر المرجعي للإيجارات الذي يتتبع الزيادة في أسعار المستهلك. ومن ثم فإن دخل الإيجار الخاص بك يرتفع بشكل طبيعي بنفس معدل التضخم، مما يحمي قوتك الشرائية.

علاوة على ذلك، يعاني سوق العقارات من عجز هيكلي. الطلب أعلى بكثير من العرض، خاصة في بعض الأسواق الضيقة مثل المدن الكبرى. سيتم إعادة بيع الممتلكات الخاصة بك وإعادة تأجيرها بسهولة، مما يوفر الأمان على المدى الطويل.

وأخيرا، لا تزال أسعار الفائدة على القروض العقارية معتدلة وتشكل تأثيرا مثيرا للاهتمام لبناء الأصول. وتظل المديونية المعقولة استراتيجية رابحة في أوقات التضخم.

✔️ الذهب حماية فعالة ضد الأزمات

لطالما اعتبر الذهب ملاذاً مالياً وحماية فعالة ضد الأزمات الاقتصادية، ولا سيما التضخم. خلال أوقات التضخم، تميل قيمة العملات إلى الانخفاض، مما قد يؤدي إلى تآكل القوة الشرائية للمستثمرين. ومع ذلك، يحتفظ الذهب عمومًا بقيمته الجوهرية بمرور الوقت، مما يجعله أصلًا جذابًا لحماية الثروة.

السبب الرئيسي وراء مرونة الذهب في مواجهة التضخم هو طبيعته الملموسة والمحدودة. على عكس العملات الورقية، التي يمكن طباعتها بكميات غير محدودة من قبل السلطات النقدية، فإن الذهب معدن ثمين لا يمكن إعادة إنتاجه بشكل مصطنع بكميات كبيرة. إن ندرته والطلب المستمر عليه يجعلانه من الأصول الملموسة التي تحتفظ بقيمتها خلال الدورات الاقتصادية.

بالإضافة إلى ذلك، غالبًا ما يُنظر إلى الذهب على أنه شكل من أشكال العملة العالمية، مما يعني أنه يحتفظ بقيمته على نطاق عالمي. يسعى المستثمرون في كثير من الأحيان إلى تخصيص جزء من محفظتهم للذهب كاستراتيجية للتنويع، مما يوفر حماية محتملة ضد التضخم وتقلبات الأسواق المالية. في أوقات عدم اليقين الاقتصادي، غالبًا ما يعمل الذهب كملاذ آمن، حيث يجذب المستثمرين الذين يتطلعون إلى الحفاظ على ثرواتهم.

✔️ حافظ على استثمارك على المدى الطويل

في حالة حدوث طفرة تضخمية ، سيكون الخطأ هو الذعر وبيع كل ممتلكاتك. على العكس من ذلك ، يوصى بالاستمرار في الاستثمار على المدى الطويل للاستفادة من انتعاش السوق.

المأزق الرئيسي هو ترك استثماراتك في أسوأ اللحظات ، تحت تأثير العاطفة. احتفظ بأصولك ، سيستقر الوضع في النهاية. مع هذه الحلول المكيَّفة ، ستكون قادرًا على اجتياز هذه الفترة المضطربة بهدوء أكبر. ثروتك ستخرج موحّدة.

🥀 حماية أصولي في حالة الطلاق

ماذا سيصبح تركتي في حالة الطلاق ؟ الطلاق دائما مؤلم عاطفيا. ولكن يمكن أن يكون لها أيضًا تداعيات مادية ومالية معقدة اعتمادًا على نظام الزواج.

وبالتالي، ستكون مجهزًا بشكل أفضل للتعامل بهدوء مع هذه المحنة الحساسة أيضًا على المستوى المادي.

✔️تقسيم العقارات بعد الطلاق

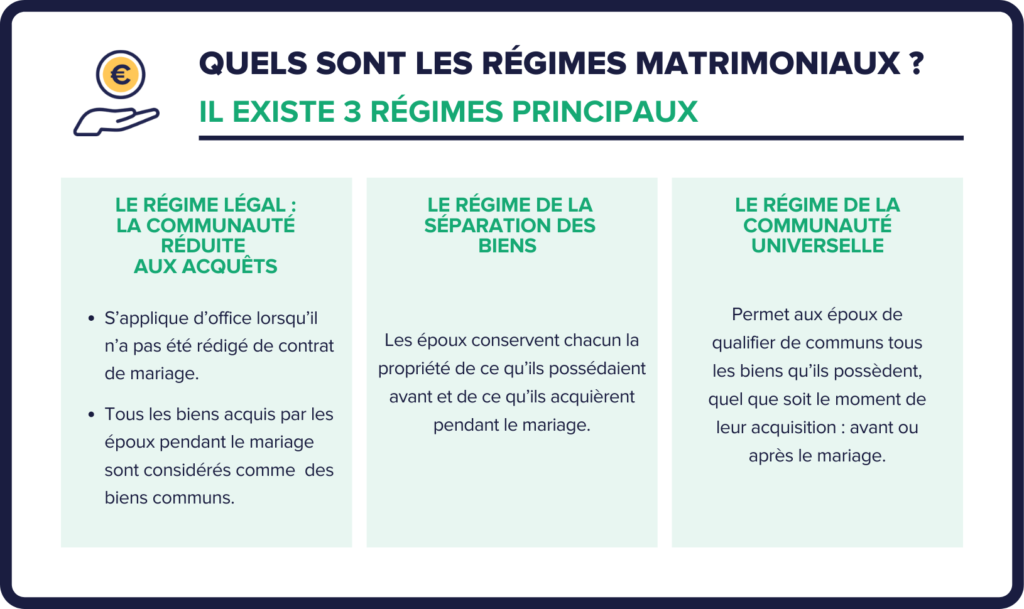

في حالة الطلاق ، غالبًا ما يتعلق السؤال الأول بمستقبل منزل الأسرة والعقارات المشتركة الأخرى. في الواقع ، كل شيء يعتمد على نظام الزواج المختار وقت الزواج.

في النظام المجتمعي ، تعتبر الممتلكات المشتراة أثناء الزواج من الناحية القانونية ممتلكات مشتركة للزوجين ، نصف مملوكة لكل من الزوجين.

لذلك في حالة الطلاق بموجب هذا النظام ، يتم تقسيم العقارات المكتسبة بشكل مشترك أثناء الاتحاد إلى حصص متساوية تمامًا. كل الزوج السابق يتلقى 50٪ قيمة الممتلكات أو الممتلكات المعنية.

على العكس من ذلك ، في نظام فصل الملكية ، لا يوجد تقسيم في حالة الطلاق. يبقى كل من الزوجين المالك الحصري للعقار المكتسب قبل وأثناء الزواج.

وبالتالي ، إذا اشترى أحد الزوجين منزل الأسرة قبل الزواج ، تعود هذه الممتلكات إليه بالكامل في حالة الطلاق. لا يوجد تمييز بين ممتلكات ما قبل الاتحاد وما بعده.

✔️ مشاركة المدخرات والاستثمارات المالية

بخلاف العقارات ، يثير الطلاق أيضًا مسألة مشاركة المدخرات الموضوعة في الحسابات المصرفية بالإضافة إلى الاستثمارات المالية المختلفة مثل التأمين على الحياة. وهناك مرة أخرى ، كل شيء يعتمد على نظام الزواج الأولي.

في سياق الملكية المشتركة ، المبالغ الموضوعة في الحسابات المشتركة وعقود التأمين على الحياة التي يتم الحصول عليها باسم العضوين من الزوجين هي تعتبر تراثا مشتركا.

وهكذا، في حالة الطلاق، يتم تقاسم أرصدة الحسابات المصرفية المشتركة بأجزاء متساوية تمامًا، بغض النظر عن أي من الزوجين ساهم بالفعل في هذه الحسابات. يحصل الجميع على 50٪ من المبالغ المتاحة.

بموجب نظام فصل الممتلكات، ونقطة التقاسم فيما يتعلق بالمدخرات والاستثمارات: يظل كل من الزوجين المالك الحصري للحسابات المصرفية والعقود التي يحتفظ بها، سواء تم إنشاؤها قبل الزواج أو أثناءه.

لذلك يحتفظ الجميع بجميع مدخراتهم الشخصية ، وأرصدة حساباتهم الفردية ، وعقود التأمين على الحياة ، و PEA ، استثماراتها في سوق الأوراق المالية ... Il لا يوجد تمييز بين الأصول قبل وبعد الزواج.

✔️المسألة المعقدة المتعلقة بتقاسم المعاش بعد الطلاق

كما أن للطلاق تداعيات كبيرة على المعاشات التقاعدية ومعاشات التقاعد للزوجين السابقين. القواعد معقدة للغاية، ولكن من الضروري معرفتها جيدًا للدفاع عن مصالحك.

في ظل ظروف معينة ، قد يحق للزوج السابق في الواقع الحصول على جزء من المعاش التقاعدي لشريكه السابق إذا كان في وضع مالي أكثر هشاشة. إنه ليس منهجيًا : يجب استيفاء عدة معايير وطلبها صراحةً.

لتتمكن من الحصول على جزء من المعاش التقاعدي لزوجك السابق ، يجب أن تستوفي جميع الشروط التالية:

- لقد تزوجت في أقل من عامين قبل الطلاق ؛

- عدم الزواج بعد الطلاق.

- كن على الاقل لا يقل عمره عن 62 عامًا أو 60 عامًا في حالة العجز عن العمل ؛

- تبرير الموارد الشخصية دون سقف حددت بـ 21 يورو في السنة. يتم زيادة هذا السقف في حالة الأطفال المعالين.

إذا تم استيفاء جميع هذه الشروط ، يمكنك التقدم بطلب للحصول على نصيب الناجين خلال حياة زوجك السابق. بعد وفاته ، ستتمكن أيضًا من المطالبة بمعاش الورثة الكلاسيكي للأرامل والأرامل.

✔️ الدور الأساسي للفائدة التعويضية

أثناء الطلاق ، يمكن للقضاة أن يقرروا منح علاوة تعويضية لأحد الزوجين السابقين ، للتعويض عن التفاوت المفرط في الظروف المعيشية بعد الانفصال.

يمنح القاضي هذا التعويض للزوج الذي يعتبر الأكثر هشاشة من الناحية المالية بعد الطلاق ، لتجنب انعدام الأمن المفرط. شروط الحصول عليها هي:

- طلاق قضائي (وبالتالي استبعاد الطلاق بالتراضي) ؛

- اختلاف كبير في مستوى المعيشة بعد الطلاق؛

- أهلية الزوج الآخر للمساهمة في تمويلها.

إنه ليس استحقاق تلقائي: يجب المطالبة به صراحة من قاضي محكمة الأسرة.

✔️نفقة لأولاد الزوجين

بالإضافة إلى التعويض التعويضي، يشمل الطلاق أيضًا دفع النفقة لتوفير احتياجات الأطفال، بغض النظر عن نظام الزواج.

يستمر هذا الالتزام ما دام الطفل ليست مستقلة تمامًا. يتم تحديد المبلغ وفقًا لموارد كل والد واحتياجات الطفل. من الممكن توفير الدفع المباشر بين الوالدين أو الدعم من قبل الكاف، خاصة إذا لم يقم المدين بالسداد.

مصاريف استثنائية (المصاريف الطبية ، الرسوم الدراسية ...) يتم تقاسمها بما يتناسب مع دخل كل من الوالدين. وهنا مرة أخرى، في حالة وجود حالة تعارض، سيقرر القاضي بناءً على مصالح الطفل ومستوى المعيشة السابق للأسرة.

✔️ تحسين ضريبة ثروتك بعد الطلاق

يؤدي الطلاق أحيانًا إلى نقل الأصول من أحد الزوجين السابقين إلى الآخر كجزء من القسمة. ومن وجهة النظر الضريبية، من الممكن تحسين هذه التحويلات. إذا تم نقل العقارات المشتركة كجزء من الطلاق، فسيتمكن كل من الزوجين من الاستفادة من التخفيضات الضريبية طوال مدة ملكية حصته.

ميزة لا ينبغي إغفالها في حالة إعادة بيع الممتلكات بعد الطلاق ، خاصة إذا كان زادت القيمة كثيرًا.

إذا كان الطلاق ينطوي على إعادة شراء الأوراق المالية المحتفظ بها بشكل مشترك، فمن الممكن توزيع أرباح رأس المال الخاضعة للضريبة على مدى عدة سنوات. وبشكل ملموس، يتم تجميد مكاسب رأس المال المحققة أثناء نقل الأوراق المالية إلى الزوج السابق للأغراض الضريبية. ولن يتم فرض الضريبة عليها إلا في السنة التي يتم فيها سحب الأموال فعليا.

هذه التقنية تجعل من الممكن تقليل الكمية تقرير كل عام. يتم دراستها على أساس كل حالة على حدة اعتمادًا على المبالغ المعنية.

✔️ تحسين ميزانيتك بعد الطلاق

بمجرد الانتهاء من الطلاق وتقسيم الممتلكات، من الضروري إعادة توازن ميزانيتك الشخصية للحفاظ على مستوى معيشتك. وبعد سنوات من العيش معًا، يعني الطلاق تلقائيًا انخفاضًا في الدخل. عليك أن تكيف نمط حياتك حتى لا تتفاجأ:

- تقليل بعض النفقات المقيدة (السكن ، السيارة ، الاشتراكات ، إلخ.)

- ابحث عن دخل إضافي إذا أمكن

- انغمس في مدخراتك بطريقة محسوبة

توقع بنود الإنفاق الرئيسية المراد مراجعتها. و احصل على مساعدة من مستشار مالي إذا لزم الأمر. إذا منحك الطلاق رأس مال من بيع عقار مشترك، فاستثمره بذكاء. تفضل الاستثمارات الحكيمة، المتاحة في أي وقت لتكملة دخلك.

🥀 أخطاء في إدارة الأصول يجب تجنبها

تحسين إدارة الثروة الشخصية للفرد تمرين متطلب. بين العديد من الاستثمارات الممكنة ، والتطور غير المنتظم للأسواق والضرائب المعقدة ، ليس من السهل دائمًا اتخاذ الخيارات الصحيحة. ومع ذلك ، تظهر بعض أخطاء إدارة الثروات بشكل متكرر وتؤثر على الأداء أو تزيد من مخاطر محفظتك.

✔️ التركيز بشكل مفرط على العوائد قصيرة المدى

عندما يهتم المرء باستثمار ، فإن العائد المعروض هو بالطبع معيار أساسي. ومع ذلك ، فإن الخطأ الشائع هو التركيز فقط على الأداء فوري أو في غضون 1-2 سنوات.

ومع ذلك ، لتنمية أصولك على المدى الطويل ، فمن الأفضل التركيز على الربحية في 5 أو 10 أو 20 عامًا. غالبًا ما تكون الاستثمارات التي تحقق أفضل عوائد أولية هي الأكثر خطورة على المدى الطويل. إنها تعرضهم لمخاطر عالية بفقدان رأس المال في حالة حدوث تراجع في السوق.

لذلك من الضروري تبني رؤية طويلة المدى وتفضيل المزيد من الأصول المستدامة ، حتى لو ربحيتها الأولية أقل. الشيء الرئيسي هو السعي لتحقيق أفضل توازن ممكن بين العائد والمخاطرة بمرور الوقت.

✔️ انظر فقط إلى العائد الإجمالي دون مراعاة الرسوم

العائد أو الأداء السنوي المطروح في الاتصال يحدد العائد الإجمالي ، قبل الرسوم وقبل الضرائب.

ومع ذلك ، لتقدير الربحية الحقيقية للاستثمار بشكل صحيح ، فمن الضروري النظر في صافي العائد بعد خصم جميع التكاليف المتعلقة بهذا الاستثمار. قد تكون هذه الرسوم اقتصاص من 1 إلى 4٪ العائد كل عام حسب الاستثمارات.

وتشمل هذه الرسوم الإدارية السنوية لصندوق الاستثمار ، ورسوم الدخول أو المراجحة للتأمين على الحياة ، ورسوم المعاملات تأجير العقارات ...

هذه التكاليف المتكررة تقوض جزءًا كبيرًا من الأداء. لذلك من الضروري أخذها في الاعتبار في تحليلك المقارن للاستثمارات المختلفة التي تم النظر فيها.

✔️ وضع كل بيضك في سلة واحدة بسبب عدم التنويع

هذا مبدأ أساسي في إدارة الثروات: تنويع الاستثمارات أمر أساسي لتحسين الزوجين العائد/المخاطر. من خلال تركيز جميع استثماراتك على فئة أصول واحدة (الأسهم والسندات والعقارات وما إلى ذلك)، فإنك تعرض نفسك لمخاطر متزايدة في حالة ضعف أداء هذا السوق.

على العكس من ذلك ، من خلال الحرص على توزيع أصولك جيدًا على أنواع مختلفة من الاستثمارات مع القليل من الارتباط بينها ، يتم تقليل المخاطر الكلية بشكل كبير.

ولذلك، فإن الاحتفاظ بالأسهم والصناديق العقارية والتأمين على الحياة المرتبط بالوحدات ومنتجات أسعار الفائدة والنقد أمر ضروري لتنويع المخاطر والعوائد المجمعة.

✔️ تجاهل التكاليف المتكررة التي تؤثر على الربحية

كما ذكر أعلاه ، فإن التكاليف الناتجة عن الاستثمارات (الرسوم الإدارية ورسوم الدخول ورسوم التحكيم ورسوم المعاملات ...) تقليل صافي عائدهم إلى المدخر بنفس المقدار.

ومع ذلك ، غالبًا ما يتم تجاهل هذه التكاليف أو التقليل من شأنها من قبل الأفراد عند اتخاذ قرارات الاستثمار. يركزون على العائد الإجمالي أو الأداء السابق ، مما يحجب تأثير الرسوم.

ومع ذلك ، على المدى الطويل ، يمكن لهذه التكاليف المتكررة أن تقلل بشكل كبير من ربحية الاستثمار. لذلك من الضروري دمج هذا البعد بشكل كامل في التحليل المقارن لزوج العائد / المخاطرة. لتحسين تراثها ، ننظر عن كثب في التكاليف لا تقل أهمية عن الأداء.

وبالتالي ، فإن صناديق الاستثمار المتداولة ذات الأسهم منخفضة التكلفة ستصبح أكثر ربحية بكثير من صناديق الأسهم عالية التكلفة ، حتى لو كان أدائها الإجمالي مماثلة قبل التكاليف.

✔️ إعطاء أهمية كبيرة للأداء السابق

"الأداء في الماضي لا يضمن الأداء في المستقبل". تحتوي هذه العبارة الطقسية في مستندات العمل على حقيقة عظيمة.

في إدارة الثروات ، من المغري إعطاء الأولوية للاستثمارات التي تحقق أفضل العوائد أمضى أكثر من 5 أو 10 سنوات. يبدو أن أولئك الذين قدموا أفضل أداء في الماضي هم الأكثر احتمالا لمواصلة زخمهم.

ومع ذلك ، فإن الأسواق المالية تتطور باستمرار والسياقات المتغيرة تجعل أي توقع محفوفًا بالمخاطر. من سيفعل توقع منذ 10 سنوات الانهيار السندات أم الطفرة العقارية؟

بدلاً من الاعتماد فقط على سجل حافل بالرضا ، من الأفضل دراسة الأساسيات والآفاق المستقبلية للاستثمار بعمق أكبر قبل اتخاذ قرار بالاستثمار. قوتها وإمكاناتها المستقبلية لها الأسبقية على أدائها الذي تم تحقيقه بالفعل.

✔️ اتخاذ القرارات بدافع العاطفة

يتطلب استثمار الثروة المنظور والعقلانية لاتخاذ القرارات الصحيحة. ولسوء الحظ، يمكن للعاطفة أيضًا أن تلعب حيلًا سيئة على الأفراد. لذلك سوف تحتاج إلى أن يكون لديك émotionnelle المخابرات صلب.

مثلا، يميل البعض إلى بيع جميع استثماراتهم في حالة من الذعر أثناء الانهيار العنيف في سوق الأسهم. وعلى العكس من ذلك، يضطر آخرون إلى الإفراط في الاستثمار في أصول شديدة المضاربة يركبون الفقاعة، خوفا من ضياع الفرصة.

غالبًا ما يؤدي اتخاذ قرارات عاطفية في مواجهة تقلبات السوق المرتفعة إلى ذلك أخطاء مكلفة. من الأفضل بكثير الحفاظ على رباطة الجأش والتمييز في جميع السياقات.

✔️ التداول كثيرًا بدون استراتيجية حقيقية طويلة المدى

ينتهي الأمر ببعض الأفراد المدمنين على الأسواق بمضاعفة ذهابًا وإيابًا بين الاستثمارات بطريقة غير عقلانية وعاطفية.

ومع ذلك، يؤدي عدم الاستقرار هذا إلى ارتفاع تكاليف المعاملات التي تؤثر بشكل كبير على العائدات. علاوة على ذلك، فإن هذا "تجارةيتم تنفيذ العمل القهري في معظم الأوقات دون وجود استراتيجية أصول حقيقية طويلة المدى.

على العكس من ذلك، يكون توزيع الأصول هو الأمثل عندما يتم تعريفه بشكل عقلاني وفقا لأهدافه، ثم يتم تعديله تدريجيا وفقا للتغيرات في الأسواق ووضعها.

✔️ عدم مراعاة تأثير التضخم

التضخم، حتى المعتدل، يأكل كل عام القليل من قيمة أصولك غير المستثمرة. وعلى المدى الطويل، فإن تأثيرها ليس ضئيلا على الإطلاق.

على سبيل المثال: مع معدل تضخم سنوي 2٪ فقط ، ستفقد 100،000 يورو الموضوعة في حسابك الجاري 20٪ من قيمتها في القوة الشرائية على مدى نوبة دي 10 الجواب.

لذلك من الضروري أخذ تأثير التضخم في الحسبان بانتظام في تقييم استثماراتك. تسمح فئات معينة من الأصول على وجه التحديد بالحماية من التضخم.

✔️ إهمال التحسينات الضريبية

حتى مع وجود عائد إجمالي مكافئ ، يمكن أن تختلف الضرائب المطبقة على استثمارين اختلافًا كبيرًا وتؤثر على صافي العائد المستلم.

تعرف على كيفية تحسين الضرائب على أصولك باستخدام مظاريف مخصصة (PEA ، تأمين على الحياة...) لذلك أمر بالغ الأهمية. يمكن أن يكسبك هذا العديد من نقاط العائد الصافية كل عام من خلال الضرائب و انخفاض المساهمات الاجتماعية.

إن نهج الثروة الذي يأخذ البعد الضريبي في الاعتبار بعمق يصبح ضروريا بما يتجاوز كمية معينة من الأصول. غالبًا ما تكون المشورة المهنية ضرورية.

قم بكتابة تعليق