Le besoin en fonds de roulement peut être défini comme étant la somme d’argent que l'entreprise a besoin pour couvrir les besoins résultant des décalages entre les entrées et les sorties de fonds. Il correspond au montant qu’une entreprise doit financer pour gérer le décalage entre les décaissements et les encaissements. Il ne doit pas être confondu au Fonds de Roulement.

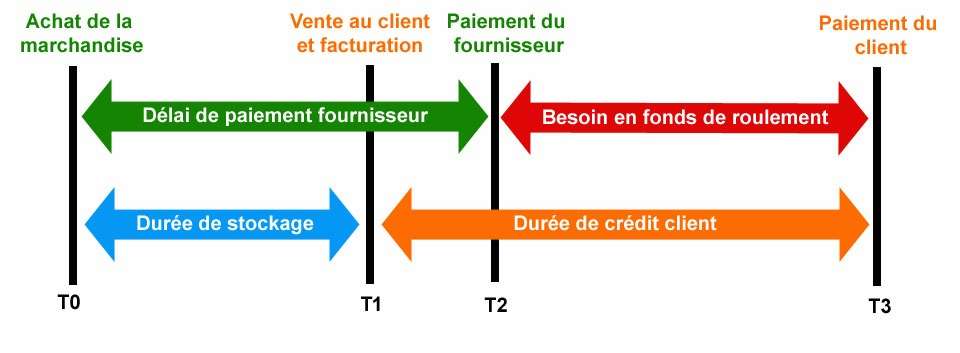

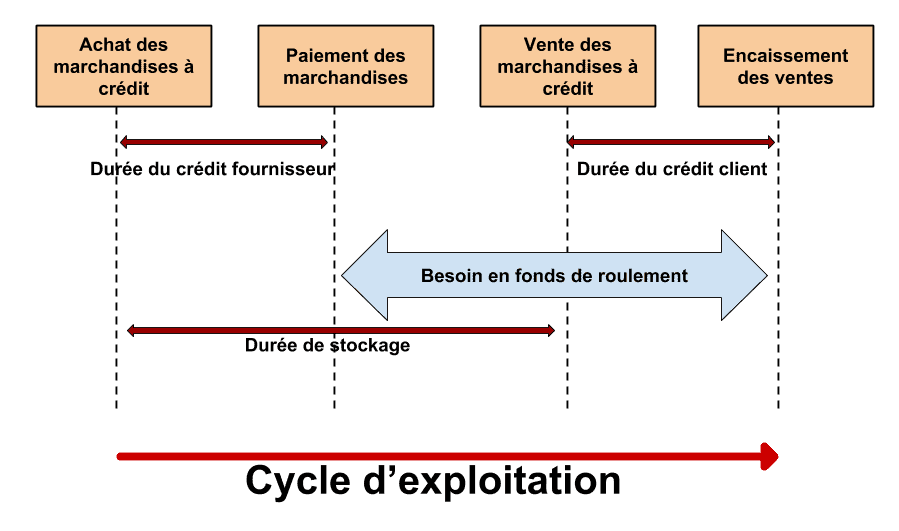

Concrètement, l’entreprise qui doit payer ses fournisseurs avant d’obtenir le règlement de ses clients a un besoin en fonds de roulement à financer. Plus les stocks et les délais d’écoulement sont importants, plus l’entreprise risque d’avoir un besoin en fonds de roulement significatif.

L’ampleur du besoin en fonds de roulement dépend de plusieurs paramètres : le secteur d’activité, les conditions de vente, les conditions d’achat, les délais de rotation des stocks et le volume d’activité. Dans cet article, nous présentons le besoin en fonds de roulement en détails. Allons-y!!

C’est quoi le besoin en fonds de roulement ?

Le besoin en fonds de roulement est le montant qu’il faut pour que l'entreprise puisse payer l’ensemble de ses charges courantes en attendant de recevoir le paiement dû par ses divers clients. Il décrit l'autonomie financière de l'entreprise à court terme.

Cet indicateur représente le montant nécessaire pour financer les charges de l’entreprise sans qu'elle n’ait de toutes les façons besoin d'encaisser les créances de ses clients en même temps. Si vous calculez le besoin en fonds de roulement d’une entreprise et que vous vous rendez compte qu’il est supérieur à 0, alors l’analyse qu’il faudrait porter est qu’elle doit payer ses fournisseurs sous 30 jours.

La plupart des entreprises aujourd’hui ont un besoin en fonds de roulement pratiquement supérieur à 0, cela veut donc dire, qu’elles ont besoin de trouver des fonds pour affronter les décalages de trésorerie.

✔️ Cas spécifiques

Contrairement aux entreprises qui encaissent les fonds avant de les décaisser, elles sont des entreprises qui ont généralement un besoin en fonds de roulement inférieur à 0. Dans ce cas, on parlera de ressources en fonds de roulement. Nous avons comme exemple, les entreprises du secteur de la grande distribution qui sont généralement dans ce cas, car ses clients paient les marchandises au comptant. L’avantage majeur du besoin en fonds de roulement est de financer le cycle d'exploitation de l'entreprise. Il complète la signification du fonds de roulement qui ressort de la formule en utilisant les capitaux permanents et l’actif immobilisé.

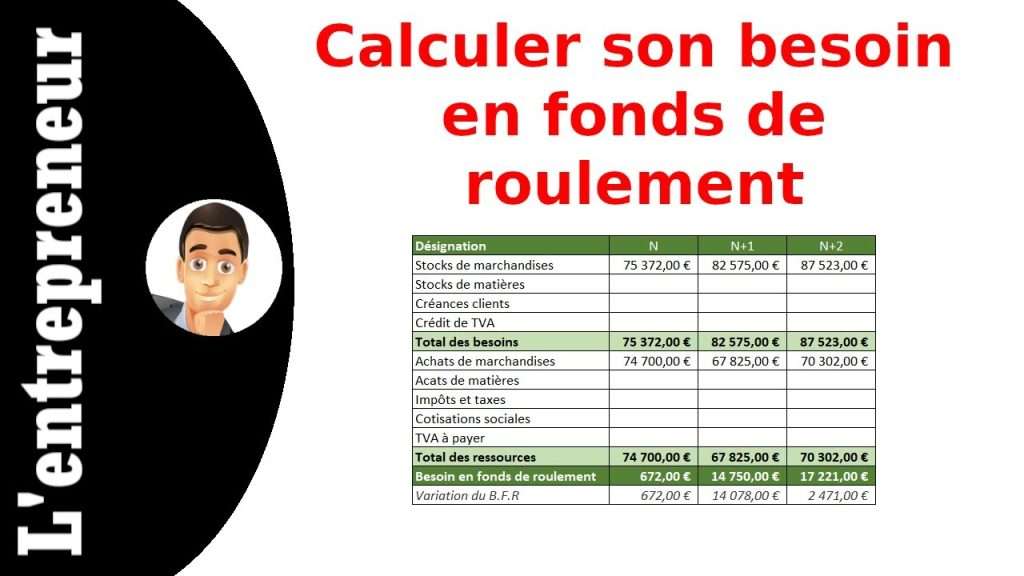

Comment calculer du besoin en fonds de roulement ?

Le besoin en fonds de roulement se calcule généralement en nombre de jours de chiffre d'affaires. Au moment de la création ou du rachat d’une entreprise, la détermination des besoins en fonds de roulement est une étape à ne pas négliger. Si elle est faussée ou mal effectuée, elle pourra être la principale raison de disparition de l’entreprise. Grâce au besoin en fonds de roulement, le gérant d’une entreprise peut évaluer la viabilité de son entreprise juste en analysant les différents résultats obtenus.

Les calculs peuvent être hebdomadaires, mensuels, trimestriels ou annuels, ils doivent être comparés et étudiés. Pour cela, le gestionnaire devrait se poser ces questions :

- Y a-t-il des changements par rapport à l’année précédente, le précédent semestre, le trimestre précédent ou le mois précédent ?

- Est-il possible d’expliquer ce changement ?

- S’il n’est pas favorable, comment rétablir une stabilité financière ?

- S’il est favorable, comment le maintenir ainsi, voir l’améliorer encore plus ?

✔️ Entreprise de prestation de services

Si une entreprise est spécialisée dans la prestation de services, elle n’a alors pas de stock de marchandises. Malgré cela, elle doit à chaque fois avancer les charges courantes pour pouvoir facturer les prestations et services qu’elle propose. Ces charges courantes sont généralement comptabilisées sous le terme de « travaux en cours ». À ce moment, le besoin en fonds de roulement se calcule en prenant en compte les données suivantes :

- Les charges d’une journée de travail ;

- Ensemble des charges générales comprises (dont la rémunération) ;

- La durée nécessaire pour terminer la prestation ou le service commandé par le client.

La formule de détermination du besoin en fonds de roulement dans ce cas est la suivante :

- BFR = Travaux en cours + En cours moyen « créances clients » – En cours moyen « acomptes clients »

- BFR = Stocks + Créances (créances clientes et créances diverses) - Dettes (toutes les dettes qui sont non-financières).

Les variables qui influencent le besoin en fonds de roulement

Plusieurs variables influencent le calcul du besoin en fonds de roulement

✔️ Le délai de paiement (Qui se négociait auprès des fournisseurs)

Calcul en jours : (dettes fournisseurs/Achats TTC) x 360. Le résultat est que l’on obtient correspond alors aux délais de paiement que les fournisseurs offrent à l’entreprise. Généralement, l’on dispose d’un délai de paiement de 30 à 60 jours.

✔️ Le délai de règlement (Que l’entreprise accorde aux clients lors de la commande)

Calcul en jours de chiffre d’affaires : (créances clientes/Chiffre d’affaires TTC) x 360. Le résultat obtenu équivaut au délai de paiement de l’ensemble des produits que votre entreprise vend à ses clients. Cette variable est fonction de nombreux facteurs comme votre secteur d’activité, votre clientèle…

Tout comme le délai de paiement que vous accordent vos fournisseurs, le délai de règlement est compris entre 30 et 60 jours.

✔️ La durée de rotation des stocks.

Également calculer en jours : (stock moyen/coût de fabrication ou de production) x 360. Le résultat que vous allez obtenir permettra de déterminer le moment où les produits sont achetés et le moment où ces produits sont revendus, soit le nombre de jours où ces produits sont en état de stock.

Analyse du besoin en fonds de roulement

Pour être assez crédible, le besoin en fonds de roulement provient du cycle d'exploitation de l’entreprise, il représente un quelconque besoin ou une certaine ressource de financement née de l'activité de principal de l'entreprise. Le besoin en fonds de roulement est donc la différence qui existe entre les emplois et les ressources d'exploitation.

✔️ Que faire si les emplois sont supérieurs aux ressources ?

Quand les emplois sont supérieurs aux ressources d’exploitation, l’entreprise se doit de financer ses besoins à court terme grâce à son fonds de roulement ou de ses dettes financières.

Les ressources d’exploitation permettront donc de couvrir les emplois d’exploitation. L’entreprise n’aura pas de besoin financier. Mais elle ne disposera pas non plus d’excédents de financement.

✔️ Que faire si les ressources sont supérieures aux emplois ?

Si les ressources sont supérieures aux emplois d’exploitation. L’entreprise n’aura alors pas de besoin de financement et l’excédent généré permettra d’alimenter sa trésorerie nette et pour éviter la thésaurisation des fonds, il pourra être placé en participation. Le fonds de roulement Donne la possibilité à l’entreprise de financer son besoin en fonds de roulement. Il est la différence entre les capitaux permanents (les capitaux propres plus les dettes à long terme) et les immobilisations de l’entreprise.

Il représente donc les capitaux qui doivent rester de manière continue dans l'entreprise pour garantir le cycle d’exploitation de l’entreprise. Plus, la valeur du fonds de roulement est importante, plus l'autonomie financière de l'entreprise l’est aussi.

Que faire après détermination du besoin en fonds de roulement ?

Une fois que le besoin en fonds de roulement a été déterminé, et que vous l’avez analysé (qu’il soit positif, nul ou négatif), il faut tenir compte de cela dans la suite de votre activité et plus encore si votre besoin en fonds de roulement est positif. Dans ce cas, vous devrez le financer. À ce moment, un bon nombre d’options s’offre à vous. C’est donc à vous de choisir celle qui va en accord avec vos objectifs.

- Le découvert bancaire ; vous devrez opter pour cette solution si vos besoins financiers sont à court terme.

- Les apports en comptes courants ; ils sont des sommes d’argent mises à disposition de la société par les divers associés. Vous devrez prendre cette option comme solution quand vos besoins financiers sont à court/moyen terme.

- L’excédent des ressources à long terme par rapport aux besoins financiers à long terme si vos besoins sont à long terme.

Que devrons-nous observer pour une bonne gestion de notre BFR ?

Pour une bonne gestion du Besoin en Fonds de Roulement (BFR), il est essentiel de surveiller attentivement les niveaux de stocks afin d'éviter les surplus ou les pénuries, ce qui peut affecter la trésorerie. De plus, la gestion efficace des créances clients est cruciale pour réduire les retards de paiement et maintenir un flux de trésorerie sain.

En ce qui concerne les dettes fournisseurs, il est important de négocier des conditions de paiement favorables tout en évitant les retards excessifs. Enfin, une optimisation des processus opérationnels, tels que la gestion des stocks et la facturation, peut contribuer à réduire le BFR et à améliorer la santé financière globale de l'entreprise.

Pour une bonne gestion de votre besoin en fonds de roulement, il est nécessaire de garder un regard précis sur les points suivants :

- Votre comptabilité doit être à jour (balance des comptes clients) ;

- Vous devrez vous assurer d’avoir une bonne gestion des stocks ;

- Bien gérer le poste client : en limitant les délais de paiement (traiter rapidement les factures, relancer rapidement les clients et procéder au recouvrement) ;

- Gérer soigneusement le poste fournisseur (négocier les délais de paiement pour qu’ils soient plus longs) ;

- Choisir un bon mode de financement pour votre besoin comme par exemple les découverts bancaires et l’affacturage.

Conclusion

En conclusion, la gestion efficace du Besoin en Fonds de Roulement (BFR) est essentielle pour assurer la santé financière d'une entreprise. En surveillant de près les niveaux de stocks, les délais de paiement et de recouvrement, ainsi que les conditions de crédit fournisseurs, une entreprise peut optimiser son BFR et améliorer sa trésorerie.

Une attention particulière aux processus opérationnels et aux prévisions de trésorerie peut également contribuer à une gestion plus précise du BFR. En fin de compte, une gestion proactive du BFR peut aider une entreprise à maintenir des liquidités adéquates pour ses opérations quotidiennes et à favoriser une croissance durable.