ছায়া ব্যাংকিং সম্পর্কে সব

ঐতিহ্যগত অর্থের আড়ালে একটি বিশাল অস্বচ্ছ আর্থিক ব্যবস্থা লুকিয়ে থাকে যার নাম "ছায়া ব্যাংকিং. ⚫ প্রতিষ্ঠান এবং কার্যক্রমের এই নেটওয়ার্কটি আংশিকভাবে প্রথাগত বিধিবিধানের বাইরে চলে যায়। তার ক্রমবর্ধমান প্রভাব নিয়ন্ত্রকদের উদ্বিগ্ন করে, বিশেষ করে যেহেতু তিনি 2008 সঙ্কটে মূল ভূমিকা পালন করেছিলেন। 🔻

ছায়া ব্যাংকিং, বা "ছায়া ফাইন্যান্স“, অনুমানমূলক হেজ তহবিল, উচ্চ ফ্রিকোয়েন্সি ট্রেডিং কোম্পানি এবং জটিল বিনিয়োগ যানকে একত্রিত করে। এর অপারেশন সাধারণ মানুষের কাছে সুপরিচিত নয়। 🔍 তবুও এটি গ্রহ জুড়ে ব্যাপক আর্থিক প্রবাহকে সঞ্চালিত করে।

এই নিবন্ধে, ছায়া ব্যাংকিং আসলে কি খুঁজে বের করুন, এর স্কেল, এর মূল খেলোয়াড় এবং এটি বিশ্বব্যাপী আর্থিক স্থিতিশীলতার জন্য সম্ভাব্য ঝুঁকি তৈরি করে। কিন্তু আমরা শুরু করার আগে, এখানে কীভাবে আপনি আপনার ভবিষ্যতের অবসরের জন্য আরও ভাল অর্থায়ন করতে পারেন?

আপনার প্রথম জমার পরে 200% বোনাস পান। এই প্রচার কোড ব্যবহার করুন: argent2035

ছায়া ফাইন্যান্সের রহস্যের মধ্যে একটি ভাল ডুব আছে!

📍 ছায়া ব্যাংকিং কি?

ছায়া ব্যাংকিং সমস্ত খেলোয়াড় এবং আর্থিক ক্রিয়াকলাপকে মনোনীত করে ব্যাংকিং সিস্টেমের বাইরে সঞ্চালিত হয় ঐতিহ্যগত নিয়ন্ত্রিত। 🏦

এর মধ্যে রয়েছে হেজ ফান্ড, মানি মার্কেট ফান্ড, হাই ফ্রিকোয়েন্সি ট্রেডিং কোম্পানির মতো প্রতিষ্ঠান। ছায়া ব্যাংকিং যেমন আর্থিক উপকরণ অন্তর্ভুক্ত অনিয়ন্ত্রিত ওটিসি ডেরিভেটিভস. 📉

বাণিজ্যিক ব্যাংকের বিপরীতে, সত্ত্বা ছায়া ব্যাংকিং সাধারণত আমানত সংগ্রহ করে না এবং কেন্দ্রীয় ব্যাংকের পুনঃঅর্থায়নে অ্যাক্সেস নেই। 💵

| বাজিকরদের | অধিবৃত্তি | এখন বাজি |

|---|---|---|

| ✔️ অধিবৃত্তি : পর্যন্ত €1950 + 150 ফ্রি স্পিন 💸 স্লট মেশিন গেমের বিস্তৃত পরিসর 🎁 প্রচার কোড : argent2035 |  |

| ✔️অধিবৃত্তি : পর্যন্ত €1500 + 150 ফ্রি স্পিন 💸 ক্যাসিনো গেমের বিস্তৃত পরিসর 🎁 প্রচার কোড : argent2035 |  |

| ✔️ বোনাস: পর্যন্ত 1750 € + 290 CHF 💸 শীর্ষস্থানীয় ক্যাসিনোগুলির পোর্টফোলিও 🎁 প্রচার কোড : 200euros |  |

তাদের কার্যক্রম কর্তৃপক্ষের দ্বারা অনেক কম তত্ত্বাবধান করা হয় এবং বৃহত্তর নিয়ন্ত্রক নমনীয়তা রয়েছে। এই পরিস্থিতি আর্থিক ব্যবস্থাকে অস্থিতিশীলতার ঝুঁকি বাড়ায়।

📍 ছায়া ব্যাংকিং কত বড়?

ছায়া ব্যাংকিং প্রতিনিধিত্ব করে সিস্টেমের একটি উল্লেখযোগ্য অংশ বিশ্বব্যাপী আর্থিক। এফএসবি অনুসারে, 2020 সালে এটি প্রায় 50 ট্রিলিয়ন ডলারের সম্পদ ছিল, বা প্রথাগত ব্যাঙ্কিং ব্যবস্থার প্রায় অর্ধেক।

মার্কিন যুক্তরাষ্ট্রে, এর ওজন আরও বেশি. ছায়া ব্যাংকিং সেখানে $15 ট্রিলিয়নেরও বেশি সম্পদ ধারণ করে। এটি মূলত প্রথাগত ব্যাংকিংকে প্রাধান্য দেয়।

পড়ার জন্য নিবন্ধ: নতুন বা পুরানো রিয়েল এস্টেট কেনা ❓

ইউরোপে, UK হল বৃহত্তম ছায়া আর্থিক কেন্দ্রের আবাসস্থল, যেখানে £3 ট্রিলিয়নের বেশি সম্পদ রয়েছে। এরপরে আসে সুইজারল্যান্ড, লুক্সেমবার্গ ও আয়ারল্যান্ড।

যদিও সঠিকভাবে মূল্যায়ন করা কঠিন, ছায়া ব্যাংকিংয়ের ক্রমবর্ধমান প্রভাব তা করে না কোনো সন্দেহ নেই. এর সম্ভাব্য ঝুঁকি নিয়ন্ত্রকদের উদ্বিগ্ন করে, বিশেষ করে যেহেতু প্রথাগত ব্যাংকিং ব্যবস্থার সাথে এর মিথস্ক্রিয়া বাড়ছে।

📍 ছায়া ব্যাংকিং এর মূল খেলোয়াড় কারা?

ছায়া ব্যাংকিং বিভিন্ন ধরনের প্রতিষ্ঠানকে একত্রিত করে। এখানে সবচেয়ে গুরুত্বপূর্ণ কিছু আছে:

- অনুমানমূলক হেজ ফান্ড 📉, ফিউচার মার্কেট এবং ঝুঁকিপূর্ণ ডেরিভেটিভগুলিতে খুব সক্রিয়।

- মানি মার্কেট ফান্ড 💵, যা ব্যাঙ্কের কাছাকাছি কিন্তু পাবলিক গ্যারান্টি ছাড়াই পরিষেবা দেয়৷

- ব্রোকারেজ কোম্পানি এবং উচ্চ-ফ্রিকোয়েন্সি ট্রেডিং 💻, যার কার্যকলাপ খুব স্বচ্ছ নয়।

- les বিকল্প বিনিয়োগ তহবিল ⚖️, জটিল কৌশল সহ যা প্রচলিত প্রবিধানগুলি এড়িয়ে যায়।

- les কাঠামোবদ্ধ সত্তা 🏢, যেমন অ্যাডহক যানবাহন ব্যাঙ্কগুলি তাদের ব্যালেন্স শীট থেকে ঝুঁকিপূর্ণ সম্পদগুলি সরাতে ব্যবহার করে৷

শক্তিশালী প্রাতিষ্ঠানিক বিনিয়োগকারী যেমন পেনশন তহবিল 👴👵 এছাড়াও একটি বিশিষ্ট স্থান দখল করে।

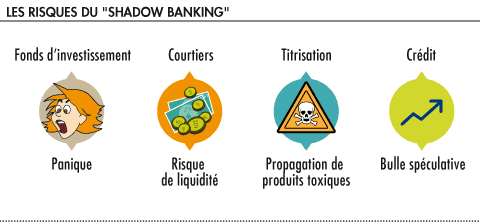

📍 ছায়া ব্যাংকিং এর ঝুঁকি কি কি?

যদিও এটি অর্থায়নের উত্সগুলিকে বৈচিত্র্যময় করা সম্ভব করে তোলে, ছায়া ব্যাংকিং বিপদমুক্ত নয়। এর প্রধান ঝুঁকিগুলি হল:

- Un অত্যধিক লিভারেজ 📈📉, ছায়া সত্তাগুলি ব্যাঙ্কগুলির মতো একই মূলধনের প্রয়োজনীয়তার অধীন নয়৷

- Un স্বচ্ছতার অভাব 🔍, তথ্য প্রকাশের বাধ্যবাধকতা এড়িয়ে যাওয়া অনেক কার্যক্রম।

- পেমেন্ট সাসপেনশন একটি সংকটের ক্ষেত্রে চেইন ⛓, প্রথাগত ব্যাঙ্কিং ব্যবস্থার বিপরীতে শেষ অবলম্বনের কোনো ঋণদাতা প্রদান করা হচ্ছে না।

- une ঝুঁকির বিস্তারs 💥 নিয়ন্ত্রিত ব্যাংকিং খাতে, দুটি সিস্টেমের মধ্যে ক্রমবর্ধমান লিঙ্কের কারণে।

- দেস বর্ধিত সুযোগ নোংরা মানি লন্ডারিং 💰, কিছু অস্পষ্ট আর্থিক সার্কিটের নিরীক্ষণের অভাবের কারণে।

- দেস প্রধান সিস্টেমিক ঝুঁকি 💥💥 এই অস্বচ্ছ ব্যবস্থার আকস্মিক পতনের ঘটনায়, যেমনটি 2008 সালের সংকট দ্বারা দেখানো হয়েছে।

📍 সাম্প্রতিক নিয়ন্ত্রক উন্নয়ন কি?

আর্থিক সঙ্কটের পরে, নিয়ন্ত্রকরা ছায়া ব্যাংকিংকে আরও ভালভাবে নিয়ন্ত্রণ করার চেষ্টা করেছিল, এখনও সীমিত ফলাফল সহ।

FSB 2011 সালে ছায়া ব্যাংকিং ব্যবস্থা নিরীক্ষণ এবং এর বাড়াবাড়ি সীমিত করার জন্য সুপারিশ তৈরি করেছিল। কিছু বাস্তবায়িত হয়েছে, যেমন ডেরিভেটিভস লেনদেন রিপোর্ট করার বাধ্যবাধকতা।

পড়ার জন্য নিবন্ধ: Neobanks এবং ব্যাংক ফি হ্রাস

কিন্তু অনেক নিয়ন্ত্রক অন্ধ দাগ রয়ে গেছে। এর বিরুদ্ধে প্রয়োজনীয় আন্তর্জাতিক সমন্বয় উঠে আসে প্রধান দেশগুলোর ভিন্ন ভিন্ন স্বার্থ. ছায়া ব্যাংকিং কার্যকর নিয়ন্ত্রণের পথে এখনো অনেক পথ যেতে হবে!

📍 2008 সালের সংকটে ছায়া ব্যাংকিংয়ের ভূমিকা কী ছিল?

ছায়া ব্যাংকিং ব্যবস্থা 2007-2008 সালের আর্থিক সঙ্কটকে ট্রিগার ও ছড়িয়ে দিতে কেন্দ্রীয় ভূমিকা পালন করেছিল।

অনেক ছায়া সত্তা যেমন বিশেষ উদ্দেশ্যের যানবাহন (এসআইভি, কন্ডুইট ইত্যাদি) সাবপ্রাইম ইউএস মর্টগেজ মার্কেটের সাথে যুক্ত ছিল যা সংকটের সূত্রপাত করেছিল। তারা কিনছিল জামানতকৃত খারাপ ঋণ ব্যাংক দ্বারা

| বাজিকরদের | অধিবৃত্তি | এখন বাজি |

|---|---|---|

| ✔️ অধিবৃত্তি : পর্যন্ত €1950 + 150 ফ্রি স্পিন 💸 স্লট মেশিন গেমের বিস্তৃত পরিসর 🎁 প্রচার কোড : 200euros | | |

| ✔️অধিবৃত্তি : পর্যন্ত €1500 + 150 ফ্রি স্পিন 💸 ক্যাসিনো গেমের বিস্তৃত পরিসর 🎁 প্রচার কোড : 200euros | |

| ✔️ অধিবৃত্তি : পর্যন্ত €1950 + 150 ফ্রি স্পিন 💸 স্লট মেশিন গেমের বিস্তৃত পরিসর 🎁 প্রচার কোড : WULLI | |

যখন সাবপ্রাইম বাজার ধসে পড়ে, এই যানবাহনগুলি তাদের অবস্থান পুনঃঅর্থায়ন করতে পারেনি এবং দেউলিয়া হয়ে গিয়েছিল। সংক্রমন তখন প্রচলিত ব্যাংকিং খাতে ছড়িয়ে পড়ে। 💥💥

হেজ ফান্ড আছে সিডিএস-এর উপর অনুমানের মাধ্যমে সংকটকে প্রসারিত করেছে। মানি মার্কেট ফান্ডগুলি রিডেম্পশনের ব্যাপক স্থগিতাদেশের সম্মুখীন হয়েছে, যার জন্য জনসাধারণের হস্তক্ষেপ প্রয়োজন।

এই অভিজ্ঞতা ছায়া ব্যাংকিং কিভাবে কর্মহীনতা হতে পারে দেখিয়েছেন পুরো সিস্টেমকে অস্থিতিশীল করে তোলে অর্থ এবং বাস্তব অর্থনীতি।

📍 ছায়া ব্যাংকিং এর ভবিষ্যত কি?

ঝুঁকি থাকা সত্ত্বেও, ছায়া ব্যাংকিং আগামী বছরগুলিতে বৃদ্ধি অব্যাহত রাখা উচিত।

কম সুদের হার এবং ফলন জন্য বিনিয়োগকারীদের অনুসন্ধান করা উচিত এই অনিয়ন্ত্রিত সিস্টেমকে উদ্দীপিত করুন, আরো লাভজনক কিন্তু আরো অস্থির.

ব্লকচেইনের মতো প্রযুক্তিগত অগ্রগতিগুলি ঐতিহ্যগত নিয়ন্ত্রকদের এড়িয়ে যাওয়া নতুন আর্থিক কার্যকলাপের উত্থানকে উত্সাহিত করতে পারে।

আপনার প্রথম জমার পরে 200% বোনাস পান। এই অফিসিয়াল প্রচার কোড ব্যবহার করুন: argent2035

চ্যালেঞ্জ হবে ছায়া ব্যাংকিংকে আরও ভালোভাবে সংহত করা বৈশ্বিক আর্থিক তত্ত্বাবধানে, উদ্ভাবনকে দমিয়ে না রেখে। একটি কঠিন কাজ যে আরো আন্তর্জাতিক সহযোগিতা প্রয়োজন হবে!

🏁 উপসংহার

ছায়া ব্যাংকিং এর ব্যাপ্তি দেখায় উন্নত নিয়ন্ত্রণের প্রয়োজন আন্তর্জাতিক ঝুঁকিপূর্ণ আর্থিক কার্যক্রম। 2008 সালের মতো নতুন বিধ্বংসী সংকট এড়াতে সিস্টেমের ত্রুটিগুলি অবশ্যই সংশোধন করতে হবে।

ছায়া ফাইন্যান্স অদৃশ্য হতে প্রস্তুত নয়, তবে এটি অবশ্যই সামগ্রিক নিয়ন্ত্রক নেটওয়ার্কে আরও ভালভাবে সংহত হতে হবে। এর স্বচ্ছতা ও মনিটরিংও জোরদার করতে হবে। নিয়ন্ত্রকদের এখনও তাদের জন্য তাদের কাজ কাটা আউট!

পড়ার জন্য নিবন্ধ: একটি 100% অনলাইন ব্যাঙ্ক অ্যাকাউন্ট খুলুন

অর্থের জগত ক্রমাগত বিকশিত হয়. ছায়ার অভিনেতা এবং কর্তৃপক্ষের মধ্যে বিড়াল এবং ইঁদুরের খেলাটি ধূসর এলাকা এবং নিয়ন্ত্রণের প্রচেষ্টার মধ্যে চলতে চলেছে। একটি জিনিস নিশ্চিত: সামনের বছরগুলোতে ছায়া ব্যাংকিং এর একটি উজ্জ্বল ভবিষ্যত রয়েছে!

কিন্তু আপনি যাওয়ার আগে, এখানে আছে কীভাবে একটি অপ্রতিরোধ্য ব্যবসার অফার তৈরি করবেন

| বাজিকরদের | অধিবৃত্তি | এখন বাজি |

|---|---|---|

| ✔️ অধিবৃত্তি : পর্যন্ত €750 + 150 ফ্রি স্পিন 💸 স্লট মেশিন গেমের বিস্তৃত পরিসর 🎁 প্রচার কোড : 200euros 💸 Cryptos: বিটকয়েন, ডোজকয়েন, ইথুরিয়াম, ইউএসডিটি | |

| ✔️অধিবৃত্তি : পর্যন্ত €2000 + 150 ফ্রি স্পিন 💸 ক্যাসিনো গেমের বিস্তৃত পরিসর 🎁 Cryptos: বিটকয়েন, ডোজকয়েন, ইথুরিয়াম, ইউএসডিটি | |

| ✔️ বোনাস: পর্যন্ত 1750 € + 290 CHF 💸 শীর্ষ ক্রিপ্টো ক্যাসিনো 🎁 Cryptos: বিটকয়েন, ডোজকয়েন, ইথুরিয়াম, ইউএসডিটি | |

Laisser উন commentaire