मूल्य दिनांक और लेन-देन दिनांक

मुझे अपने बैंक खाते में किस तारीख को जमा या निकासी करनी है? इस प्रश्न का उद्देश्य आपमें से कई लोगों की चिंताओं को दूर करना है जो बिना कारण जाने नियमित रूप से उच्च बैंक शुल्कों का शिकार होते हैं। दरअसल, बहुत से लोगों को अक्सर यह समझने में कठिनाई होती है कि अधिक शुल्क लिए जाने के बाद उनके बैंक खाते का क्या होगा। यह स्थिति मूलतः अपर्याप्तता से जुड़ी हुई है वित्तीय शिक्षा. वास्तव में, हमारे बैंक स्टेटमेंट के संचालन से परामर्श करके, हम देख सकते हैं कि उनमें से प्रत्येक के लिए दो दिनांक डेटा हैं। यह वह तिथि है जिस पर प्रत्येक ऑपरेशन किया जाता है और इसकी मूल्य तिथि होती है।

दोनों तारीखें हमेशा मेल नहीं खातीं. और यही कारण है कि इन अवधारणाओं में महारत हासिल न करने से अक्सर आपको उच्च बैंकिंग शुल्क का सामना करना पड़ता है। इस लेख में हम मूल्य तिथि और लेनदेन तिथि के बीच अंतर को सरल तरीके से समझाएंगे। इससे आपको यह जानने में मदद मिलेगी कि अपना बैंक खाता कैसे प्रबंधित करें।

लेकिन शुरू करने से पहले, यहां मेरी ईबुक है जो आपको अपने वित्त पर नियंत्रण रखने में मदद करती है।

अपनी पहली जमा राशि के बाद 200% बोनस प्राप्त करें। इस प्रोमो कोड का प्रयोग करें: argent2035

हमारे बैंकिंग परिचालनों से संबंधित तिथियां क्या हैं?

हमारी बैंकिंग गतिविधियों और परिचालनों में मुख्य रूप से दो तिथियां होती हैं: मूल्य तिथि और लेखांकन तिथि। इन दो अवधारणाओं के अलावा, यह जानना आवश्यक है " बैंक दिन » आपके बैंक से.

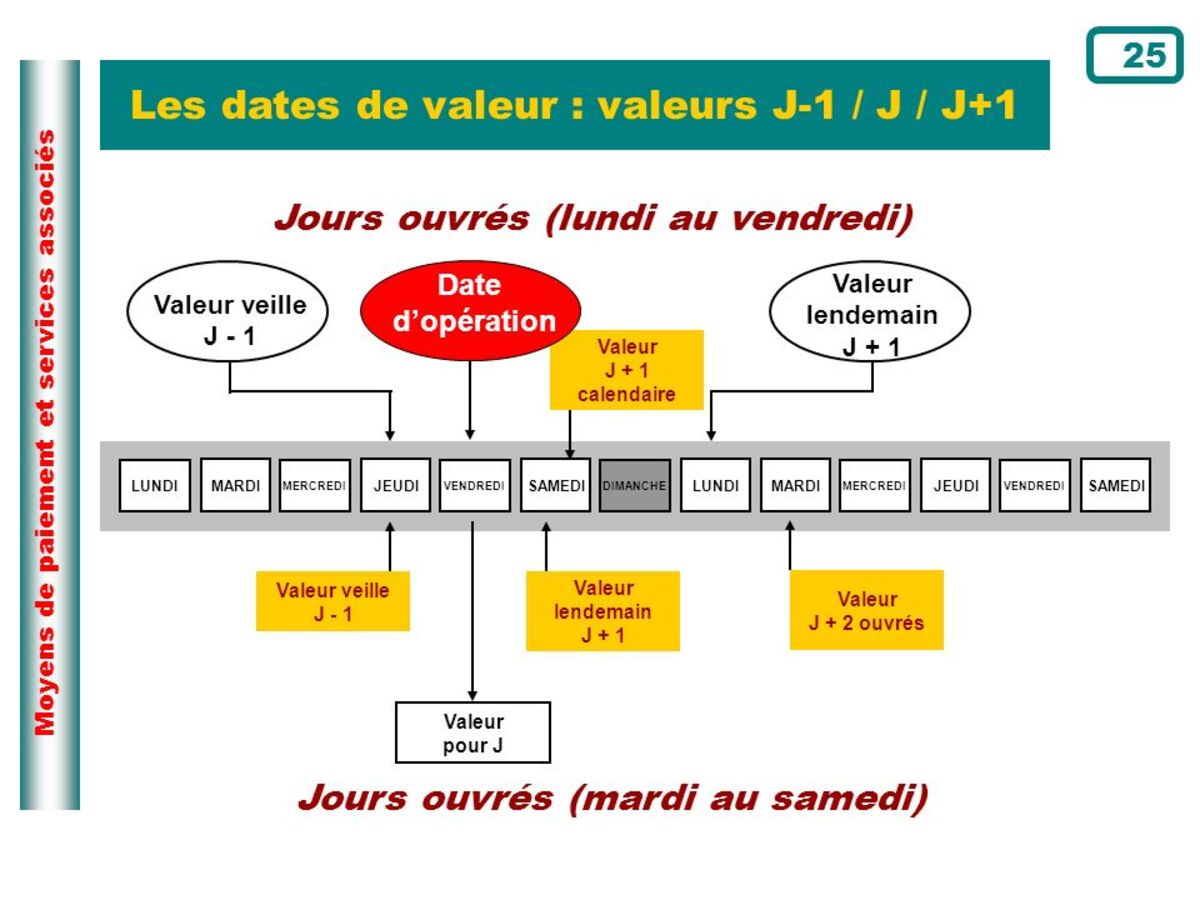

मूल्य तिथि क्या है?

यह वह तारीख है जिससे खाता क्रेडिट वास्तव में ब्याज उत्पन्न करना शुरू करता है। इसे उस तिथि के रूप में भी समझा जा सकता है जिस पर कोई ऋण ब्याज उत्पन्न करना बंद कर देता है। इसे दोनों अर्थों में समझना जरूरी है।

परिचालन संबंधी कारणों से, मूल्य तिथि हमेशा लेखांकन प्रविष्टि के साथ मेल नहीं खाती। नकद प्रवाह की आम तौर पर बहिर्वाह की तुलना में बाद की मूल्य तिथि होती है। इसके अलावा, यदि वे किसी अन्य संस्था या विदेश से आते हैं, तो हमें अपने खातों का उपयोग करते समय इसे ध्यान में रखना चाहिए।

उदाहरण के लिये 12 मार्च को भुनाए गए चेक की मूल्य तिथि 13 मार्च हो सकती है। 10 जनवरी को जारी और पोस्ट किए गए चेक की मूल्य तिथि 9 जनवरी हो सकती है। यह सब बैंकिंग दिनों की संख्या पर निर्भर करता है।

| सट्टेबाजों | बोनस | अभी शर्त लगाओ |

|---|---|---|

| ✔️ बोनस : जब तक €1950 + 150 निःशुल्क स्पिन 💸 स्लॉट मशीन गेम्स की विस्तृत श्रृंखला ???? प्रोमो कोड : argent2035 |  |

| ✔️बोनस : जब तक €1500 + 150 निःशुल्क स्पिन 💸 कैसीनो गेम्स की विस्तृत श्रृंखला ???? प्रोमो कोड : argent2035 |  |

| ✔️ बोनस: तक 1750 € + 290 सीएचएफ 💸 शीर्ष पायदान कैसीनो का पोर्टफोलियो ???? प्रोमो कोड : 200euros |  |

व्यावहारिक मामले

मूल्य तिथियाँ मुख्य रूप से परिचालन की प्रकृति और आपके देश में लागू बैंकिंग कानूनों पर निर्भर करती हैं। इस देरी को डेटा के प्रसंस्करण द्वारा समझाया जा सकता है। इसलिए यह तर्कसंगत होगा कि यह वित्तीय आंदोलन के प्रकार के आधार पर भिन्न होगा।

नकद जमा: जब कोई व्यक्ति अपने व्यक्तिगत खाते में अपनी मुद्रा में नकद भुगतान करता है, तो धनराशि प्राप्त होते ही भुगतान की गई राशि को एक मूल्य तिथि दी जाती है। दूसरे शब्दों में, संचालन की तारीख से, डी-दिन।

चेक से भुगतान : चेक द्वारा भुगतान लेनदेन के लिए मूल्य तिथि जमा तिथि से एक से अधिक व्यावसायिक दिनों से भिन्न नहीं हो सकती है. डी+1।

बैंक स्थानान्तरण और प्रत्यक्ष डेबिट. चाहे वह डेबिट या क्रेडिट लेनदेन हो, मूल्य तिथि को जमा तिथि से एक दिन से अधिक के लिए स्थगित नहीं किया जा सकता है। जिसका मतलब है मूल्य दिनांक और लेन-देन दिनांक बराबर होना चाहिए।

आस्थगित डेबिट बैंक कार्ड द्वारा भुगतान. यदि आपके पास एक आस्थगित डेबिट बैंक कार्ड है, तो भुगतानों को लेनदेन के दिन के अनुरूप अलग-अलग प्रसंस्करण तिथियों के साथ अलग-अलग हिसाब में लिया जाता है। हालाँकि, इन सभी लेन-देन को एक ही मूल्य तिथि के साथ डेबिट किया जाता है।

सुझाव: ऊपर से, यह ध्यान दिया जा सकता है कि किसी को उसी दिन अपना वेतन नहीं मिलना चाहिए जिस दिन उसे निकाल दिया गया था। ऐसा करने से आप गिर जाते हैं बैंक ओवरड्राफ्ट जो बाद में एगियोस की ओर ले जाता है।

प्रसंस्करण तिथि क्या है?

यह आपके बैंक खाते में आपके ऑपरेशन के पंजीकरण की तारीख से मेल खाता है। कुछ मामलों में इस तारीख में लेन-देन की तारीख से देरी हो सकती है। रविवार को एक ऑनलाइन ट्रांसफर ऑर्डर के दौरान, उदाहरण के लिए। यह स्थिति आपकी बैंक शाखा में चेक जमा करते समय भी हो सकती है। इन मामलों में लेन-देन की प्रक्रिया लेन-देन की तारीख के अगले दिन की जाती है।

पोस्टिंग या लेन-देन की तारीख ?

यह वह तारीख है जिस पर लेन-देन दर्ज किया जाता है। या तो क्योंकि यह वास्तव में किया गया था, या क्योंकि इससे संबंधित जानकारी इकाई तक पहुंच गई थी। उदाहरण के लिए, दो संस्थाओं के बीच हस्तांतरण में संचालन की तारीख, भुगतानकर्ता के लिए यह वह दिन है जब वह इसे भेजता है, लेकिन लाभार्थी के लिए यह वह दिन है जब वह इसे प्राप्त करता है।

आम तौर पर, जब तक यह ऑनलाइन जुड़े कंप्यूटरों के साथ धन का इलेक्ट्रॉनिक हस्तांतरण नहीं होता है, मूल्य तिथि और लेखांकन तिथि मेल नहीं खाती है।

जैसा कि हमने पिछले उदाहरणों में देखा है, मूल्य तिथि समझ में आती है क्योंकि परिचालन सीमाएं होती हैं जो कुछ परिचालनों को उसी समय निष्पादित होने से रोकती हैं जब ग्राहक उन्हें आदेश देता है। यह सामान्य है, जो बैंकिंग के अलावा अन्य क्षेत्रों की तरह होता है, लेकिन सीमा के भीतर।

दूसरे शब्दों में, वित्तीय संस्थान जो भी शर्तें चाहते हैं, उन्हें लागू नहीं कर सकते, बल्कि केंद्रीय बैंक जो पालन करने के लिए मानक निर्धारित करता है। यह कार्य दिवसों की अधिकतम संख्या है जो ग्राहक द्वारा संचालन की शुरुआत से प्रभावी होने तक समाप्त हो सकती है।

लागू मूल्य तिथि हमारे द्वारा किए जाने वाले लेनदेन के प्रकार पर निर्भर करती है। मूल्य तिथि का लेखांकन तिथि से मेल खाना जरूरी नहीं है। यह आम तौर पर क्रेडिट के लिए बाद में और डेबिट के लिए तत्काल (और पहले भी) होता है। त्रुटियों के कारण लेनदेन के प्रसंस्करण में देरी भी हो सकती है (सभी कंपनियां उनके संपर्क में हैं), या क्योंकि ये विशेष मामले हैं।

उदाहरण के लिए, कुछ गतिविधियों में, मूल्य तिथि लेखांकन तिथि से पहले होती है। सभी वित्तीय संस्थाओं के पास अपने ग्राहकों के पक्ष में सेंट्रल बैंक द्वारा निर्धारित शर्तों को सुधारने की शक्ति है, लेकिन वे उन्हें कभी भी बदतर नहीं बना सकते हैं।

जब हम कार्य दिवसों के बारे में बात करते हैं, एक नियम के रूप में, ये सोमवार से शुक्रवार तक कार्यदिवस होते हैं। कुछ प्रकार के संचालन में जिसमें संस्थाओं या अन्य निपटान प्रणालियों के बीच आदान-प्रदान होता है, प्रत्येक वर्ष प्रत्येक प्रणाली के गैर-कार्य दिवस प्रकाशित होते हैं (निपटान और समाशोधन, आदि) और संचालन की शर्तों की गणना इस प्रकाशन को ध्यान में रखते हुए की जाती है। खाता। कैलेंडर।

व्यापार चालान के लिए मूल्य तिथि का महत्व

आमतौर पर दोनों तारीखें मेल खाती हैं। उदाहरण के लिए, यदि आप अपने खाते में जमा करते हैं, तो लेखांकन तिथि और मूल्य समान हैं। हालाँकि, कुछ ऐसे अवसर होते हैं जब बीच में एक अवधि होती है जिसे हम कॉल करते हैं फ्लोटिंग पीरियड. यह बैंकिंग नौकरशाही द्वारा निर्मित है।

| सट्टेबाजों | बोनस | अभी शर्त लगाओ |

|---|---|---|

| ✔️ बोनस : जब तक €1950 + 150 निःशुल्क स्पिन 💸 स्लॉट मशीन गेम्स की विस्तृत श्रृंखला ???? प्रोमो कोड : 200euros | | |

| ✔️बोनस : जब तक €1500 + 150 निःशुल्क स्पिन 💸 कैसीनो गेम्स की विस्तृत श्रृंखला ???? प्रोमो कोड : 200euros | |

| ✔️ बोनस : जब तक €1950 + 150 निःशुल्क स्पिन 💸 स्लॉट मशीन गेम्स की विस्तृत श्रृंखला ???? प्रोमो कोड : WULLI | |

कंपनियों के मामले में मूल्य तिथि और लेखा तिथि के बीच का अंतर प्रासंगिक है। चालान, नकदी प्रवाह को ठीक से नियंत्रित करने और ओवरड्राफ्ट या तरलता की कमी से बचने के लिए इन मूल्यों के उत्पादन के समय को जानना आवश्यक है।

आइए कुछ ऐसे मामलों पर गौर करें जिनमें मूल्य तिथि पोस्टिंग तिथि के बाद की है:

- बैंकों के बीच स्थानान्तरण। स्थानांतरण से संबंधित बैंकिंग संस्थाओं के आधार पर, मूल्य तिथि लेखांकन तिथि के एक व्यावसायिक दिन के बाद दर्ज की जाएगी। हम आपको बताते हैं कि ट्रांसफर करने में कितना समय लगता है।

- जमा चेक। गंतव्य खाते में क्रेडिट आने पर हमारे पास मूल्य तिथि होगी। उदाहरण के लिए, यदि चेक हमारे अलावा किसी अन्य संस्था द्वारा जारी किया गया था, तो कार्रवाई को प्रभावी होने में दो दिन तक का समय लगेगा।

उदाहरण

ज़ेवियर का पैसा बकाया है मिगुएल और उसे स्थानांतरण करने का निर्णय लेता है। वह आपके बैंक के एप्लिकेशन के माध्यम से सोने से पहले ऐसा करेगा। ज़ेवियर बैंक ए और में एक बैंक खाता है मिगुएल बैंक बी में

पैसा नहीं पहुंचेगा मिगुएल कि अगले दिन हमें वैल्यू डेट मिल जाएगी. इस ऑपरेशन की लेखांकन तिथि उसी रात है।

संक्षिप्त

हमारे खातों को हमेशा संतुलित रखने के लिए लेनदेन की तारीख को ध्यान में रखना महत्वपूर्ण है।

लेकिन जाने से पहले, यहां एक प्रीमियम प्रशिक्षण है जो आपको छह सप्ताह से कम समय में अपने कर्ज चुकाने की अनुमति देगा

अपनी पहली जमा राशि के बाद 200% बोनस प्राप्त करें। इस आधिकारिक प्रोमो कोड का प्रयोग करें: argent2035

हमें एक टिप्पणी दें

एक टिप्पणी छोड़ दो