Alles over schaduwbankieren

Achter traditionele financiën gaat een enorm ondoorzichtig financieel systeem schuil, genaamd "schaduwbankieren. ⚫ Dit netwerk van instellingen en activiteiten ontsnapt deels aan traditionele regelgeving. Zijn groeiende invloed baart toezichthouders zorgen, vooral omdat hij een sleutelrol speelde in de crisis van 2008. 🔻

Schaduwbankieren, of “schaduwfinanciering“, brengt speculatieve hedgefondsen, hoogfrequente handelsbedrijven en complexe investeringsvehikels samen. De werking ervan is niet goed bekend bij het grote publiek. 🔍 Toch circuleert het enorme financiële stromen over de hele planeet.

In dit artikel ontdek wat schaduwbankieren werkelijk is, de schaal, de belangrijkste spelers en de potentiële risico's die het vormt voor de wereldwijde financiële stabiliteit. Maar voordat we beginnen, hier is Hoe kunt u uw toekomstige pensioen beter financieren?

Ontvang 200% bonus na uw eerste storting. Gebruik deze actiecode: argent2035

Duik goed in de mysteries van schaduwfinanciering!

📍 Wat is schaduwbankieren?

Met schaduwbankieren worden alle spelers en financiële activiteiten bedoeld plaatsvinden buiten het bankwezen traditioneel gereguleerd. 🏦

Deze omvatten instellingen zoals hedgefondsen, geldmarktfondsen, hoogfrequente handelsbedrijven. Schaduwbankieren omvat ook financiële instrumenten zoals ongereguleerde OTC-derivaten.

In tegenstelling tot commerciële banken, entiteiten in de schaduwbankieren int over het algemeen geen deposito's en hebben geen toegang tot herfinanciering door de centrale bank. 💵

| bookmakers | Bonus | Zet nu in |

|---|---|---|

| ✔️ Bonus : tot € 1950 + 150 gratis spins 💸 Breed scala aan gokautomaatspellen 🎁 couponcode : argent2035 |  |

| ✔️Bonus : tot € 1500 + 150 gratis spins 💸 Breed scala aan casinospellen 🎁 couponcode : argent2035 |  |

| ✔️ Bonus: tot 1750 € + 290 CHF 💸 Portfolio van eersteklas casino's 🎁 couponcode : 200euros |  |

Hun activiteiten staan veel minder onder toezicht van de autoriteiten en kennen een grotere regelflexibiliteit. Deze situatie stelt het financiële systeem bloot aan verhoogde risico's van instabiliteit.

📍 Hoe groot is schaduwbankieren?

Schaduwbankieren vertegenwoordigt een belangrijk onderdeel van het systeem wereldwijde financiële. Volgens de FSB bedroeg het in 2020 in totaal ongeveer 50 biljoen dollar aan activa, of bijna de helft van het traditionele banksysteem.

Aux États-Unis, het gewicht is nog groter. Schaduwbankieren heeft daar meer dan $ 15 biljoen aan activa. Het domineert grotendeels het traditionele bankieren.

Artikel om te lezen: Nieuw of oud onroerend goed kopen❓

In Europa is het VK de thuisbasis van het grootste financiële schaduwcentrum, met meer dan £ 3 biljoen aan activa. Daarna volgen Zwitserland, Luxemburg en Ierland.

Hoewel het moeilijk precies te beoordelen is, doet de groeiende invloed van schaduwbankieren dat niet ongetwijfeld. De potentiële risico's baren regelgevers zorgen, vooral omdat de interacties met het traditionele banksysteem toenemen.

📍 Wie zijn de belangrijkste spelers in schaduwbankieren?

Schaduwbankieren brengt een grote verscheidenheid aan instellingen samen. Hier zijn enkele van de belangrijkste:

- Speculatieve hedgefondsen 📉, zeer actief in termijnmarkten en risicovolle derivaten.

- Geld Markt fondsen 💵, die diensten aanbieden in de buurt van banken, maar zonder openbare garantie.

- Makelaardij bedrijven en hoogfrequente handel 💻, waarvan de activiteit niet erg transparant is.

- de alternatieve beleggingsfondsen ⚖️, met complexe strategieën die ontsnappen aan conventionele regelgeving.

- de gestructureerde entiteiten 🏢, zoals ad-hocvehikels die door banken worden gebruikt om risicovolle activa van hun balansen te halen.

Ook machtige institutionele beleggers zoals pensioenfondsen 👴👵 nemen een prominente plaats in.

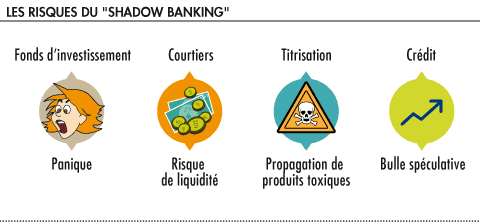

📍 Wat zijn de risico's van schaduwbankieren?

Hoewel het het mogelijk maakt om de financieringsbronnen te diversifiëren, schaduwbankieren is niet zonder gevaar. De belangrijkste risico's zijn:

- Un buitensporige hefboomwerking 📈📉, schaduwentiteiten zijn niet onderworpen aan dezelfde kapitaalvereisten als banken.

- Un gebrek aan doorzichtigheid 🔍, veel activiteiten ontsnappen aan informatiepublicatieverplichtingen.

- Opschortingen van betalingen keten in het geval van een crisis ⛓, er wordt geen geldschieter in laatste instantie geboden, in tegenstelling tot het traditionele banksysteem.

- een risicospreidings 💥 naar de gereguleerde banksector, vanwege de groeiende koppelingen tussen de twee systemen.

- De verhoogde kansen van vuil witwassen van geld 💰, vanwege het gebrek aan toezicht op bepaalde obscure financiële circuits.

- De grote systeemrisico's 💥💥 bij een plotselinge ineenstorting van dit ondoorzichtige systeem, zoals de crisis van 2008 heeft aangetoond.

📍 Wat zijn de recente ontwikkelingen op het gebied van regelgeving?

Na de financiële crisis probeerden regelgevers schaduwbankieren beter te reguleren, met nog steeds beperkte resultaten.

De FSB ontwikkelde in 2011 aanbevelingen om het schaduwbanksysteem te monitoren en de excessen ervan te beperken. Sommige zijn ingevoerd, zoals de meldingsplicht voor derivatentransacties.

Artikel om te lezen: Neobanken en de verlaging van bankkosten

Maar er blijven veel regelgevende blinde vlekken. De noodzakelijke internationale afstemming stuit op de uiteenlopende belangen van grote landen. Er is nog een lange weg te gaan naar effectieve regulering van schaduwbankieren!

📍 Wat was de rol van schaduwbankieren in de crisis van 2008?

Het schaduwbanksysteem speelde een centrale rol bij het uitlokken en verspreiden van de financiële crisis van 2007-2008.

Veel schaduwentiteiten zoals ad-hocstructuren (SIV's, conduits, enz.) waren gekoppeld aan de Amerikaanse subprime-hypotheekmarkt die de crisis veroorzaakte. Ze kochten de gesecuritiseerde dubieuze debiteuren door de banken.

| bookmakers | Bonus | Zet nu in |

|---|---|---|

| ✔️ Bonus : tot € 1950 + 150 gratis spins 💸 Breed scala aan gokautomaatspellen 🎁 couponcode : 200euros | | |

| ✔️Bonus : tot € 1500 + 150 gratis spins 💸 Breed scala aan casinospellen 🎁 couponcode : 200euros | |

| ✔️ Bonus : tot € 1950 + 150 gratis spins 💸 Breed scala aan gokautomaatspellen 🎁 couponcode : WULLI | |

Quand le subprime markt ingestort, deze voertuigen konden hun posities niet herfinancieren en gingen failliet. De besmetting verspreidde zich vervolgens naar de traditionele banksector. 💥💥

Hedgefondsen hebben dat ook versterkte de crisis via speculatie op CDS. Geldmarktfondsen ondervonden massale opschortingen van aflossingen, waardoor overheidsingrijpen nodig was.

Deze ervaring toonde aan hoe disfuncties in schaduwbankieren kunnen ontstaan het hele systeem destabiliseren financiën en de reële economie.

📍 Wat is de toekomst van schaduwbankieren?

Ondanks de risico's zou schaduwbankieren de komende jaren moeten blijven groeien.

Lage rentetarieven en de zoektocht van beleggers naar rendement zouden dat moeten zijn stimuleren dit ongereguleerde systeem, voordeliger maar onstabieler.

Technologische vooruitgang zoals blockchain zou ook de opkomst van nieuwe financiële activiteiten kunnen stimuleren die aan traditionele regelgevers ontsnappen.

Ontvang 200% bonus na uw eerste storting. Gebruik deze officiële promotiecode: argent2035

De uitdaging zal zijn schaduwbankieren beter integreren in wereldwijd financieel toezicht, zonder innovatie te belemmeren. Een zware taak die meer internationale samenwerking vereist!

🏁 Conclusie

De omvang van schaduwbankieren toont de behoefte aan betere regelgeving internationale risicovolle financiële activiteiten. De tekortkomingen in het systeem moeten worden gecorrigeerd om nieuwe verwoestende crises zoals die van 2008 te voorkomen.

Schaduwfinanciering is niet klaar om te verdwijnen, maar het moet beter worden geïntegreerd in het algemene regelgevingsnetwerk. Ook de transparantie en het toezicht moeten worden versterkt. Regelgevers hebben nog steeds hun werk te doen!

Artikel om te lezen: Open een 100% online bankrekening

De financiële wereld is voortdurend in ontwikkeling. Het kat-en-muisspel tussen actoren in de schaduw en de autoriteiten gaat door, tussen grijze gebieden en pogingen tot regulering. Eén ding is zeker: schaduwbankieren heeft de komende jaren een mooie toekomst!

Maar voordat je vertrekt, hier is Hoe maak je een onweerstaanbare zakelijke aanbieding

| bookmakers | Bonus | Zet nu in |

|---|---|---|

| ✔️ Bonus : tot € 750 + 150 gratis spins 💸 Breed scala aan gokautomaatspellen 🎁 couponcode : 200euros 💸. Cryptos: Bitcoin, Dogecoin, Etheureum, USDT | |

| ✔️Bonus : tot € 2000 + 150 gratis spins 💸 Breed scala aan casinospellen 🎁 Cryptos: Bitcoin, Dogecoin, Etheureum, USDT | |

| ✔️ Bonus: tot 1750 € + 290 CHF 💸 Top Crypto-casino's 🎁 Cryptos: Bitcoin, Dogecoin, Etheureum, USDT | |

Laat een reactie achter