Finansier din pensjonisttilværelse med eiendomsinvestering

Din pensjonisttilværelse nærmer seg med stormskritt, men har du ikke spart nok? Heldigvis er det aldri for sent å forberede seg på pensjonisttilværelsen. Eiendomsinvestering er en foretrukket løsning for å finansiere din pensjonisttilværelse.

Takket være innkrevde husleie genererer eiendom regelmessige kontantstrømmer. Det er et betydelig supplement for å opprettholde sin levestandard etter 60. Mange eldre er avhengige av stein for å supplere pensjonen.

Oppdag i denne artikkelen hvordan du kan dra nytte av eiendom for å rolig finansiere din pensjonisttilværelse. Vi vil gjennomgå de ulike typene investeringer som skal foretrekkes. Vi vil også ta opp spørsmålet om gjeld og beskatning.

Få 200 % bonus etter ditt første innskudd. Bruk denne kampanjekoden: argent2035

Følg guiden! Det er aldri for sent å forberede seg til pensjonisttilværelsen. Men før vi begynner, her er Hvordan kan du bedre finansiere din fremtidige pensjonisttilværelse?

La oss gå !!

🌿 Hva er en eiendomsinvestering?

En eiendomsinvestering består i å kjøpe eiendom med tanke på arv og økonomisk avkastning. Det er forskjellige måter å gjøre denne typen investering på.

Det mest klassiske er kjøp av en leilighet eller et hus for å leie det ut. Investoren mottar da månedlige leieinntekter tilsvarende husleien, som kostnadene som ligger i eiendommen skal trekkes fra. Målet er å avdekke en årlig avkastning takket være innkrevde husleie.

| Bookmakere | Bonus | Sats nå |

|---|---|---|

| ✔️ Bonus : før €1950 + 150 gratisspinn 💸 Bredt utvalg av spilleautomater ???? kupongkode : argent2035 |  |

| ✔️Bonus : før €1500 + 150 gratisspinn 💸 Bredt utvalg av kasinospill ???? kupongkode : argent2035 |  |

| ✔️ Bonus: opptil 1750 € + 290 CHF 💸 Portefølje av førsteklasses kasinoer ???? kupongkode : 200euros |  |

Artikkel å lese: Alt om Lucky Games-medlemskap

Du kan også kjøpe en eiendom i målet om å selge den videre noen år senere ved å realisere merverdi. Denne salgsgevinsten kommer enten fra oppgangen i eiendomsmarkedet, eller fra en omvurdering av eiendommen etter utbedringsarbeid utført av investor.

Uansett strategi, eiendomsinvesteringer må tenke på lang sikt. Diversifisering anbefales også for ikke å konsentrere all risiko på samme eiendel.

🌿 Invester i en større primærbolig

Hovedboligen må være romslig nok til å delvis leies ut igjen når du blir pensjonist. Tenk på det før du kjøper eller bygger.

Foretrekk et hus med et uavhengig anneks eller en stor leilighet med to separate soverom. Du kan da leie ut en del av eiendommen for å generere inntekter. Det er lettere å leie ut til en enslig enn til en familie.

Artikkel å lese: Hvordan tjene penger med BC.game Affiliates?

Mål for en sentral beliggenhet med god tilknytning for å gjøre utleie enklere. God isolasjon, lave kostnader, parkering: leiligheten må være funksjonell for å tiltrekke leietakere.

Un møblert leieavtale er mer lønnsomt enn en tom leie. Sørg for kvalitetsmøbler og utstyr.

Sesongleie om sommeren, studentleie, fremleie av et rom: multipliser mulighetene for tilleggsinntekter.

Forutse ethvert arbeid for å legge til rette for samliv og utleie. En leilighet som er for trang eller nedslitt vil være vanskelig å leie.

🌿 Skaff deg en leiebolig for å finansiere pensjonisttilværelsen

Å kjøpe et hus beregnet utelukkende for utleie er en god investering for å finansiere pensjonisttilværelsen. Innkrevde husleie utgjør en betydelig merinntekt når du går av med pensjon.

Slik optimaliserer du plassering:

- Foretrekk en liten eiendom som er lett å leie : studio, to rom, beskjeden leilighet. Husleien blir høyere per m2.

- Sikt på en strategisk plassering : nær universitet, sentrum, metro, butikker. Etterspørselen etter leie vil være betydelig.

- gjøre noe arbeid å modernisere boligen før utleie: parkett, strøm, bad.

- Utstyr minst: sengetøy, kokeplater, kjøleskap. Dette legger til rette for mer lønnsom møblert utleie.

- Spill på fordelaktig beskatning av LMNP (Non-Professional Furnished Rental Company). Mulig skattefritak.

- Behold sikkerhetsbesparelser for uforutsette utgifter: hastearbeid, ferieutleie, ubetalte regninger.

Hvis du allerede eier en eiendom, bør du også vurdere å leie den ut etter at du går av med pensjon. Husleiene vil gi et betydelig tillegg.

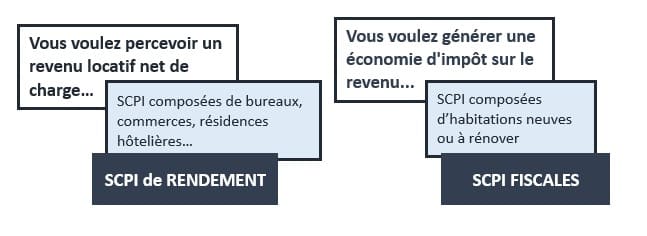

🌿 Plasser sparepengene dine i SCPI

En annen måte å finansiere pensjonisttilværelsen på er å foreta SCPI-investeringer. SCPIer (Sivile eiendomsinvesteringsselskaper) tillater å investere i utleieeiendom på en enkel måte.

Vi kjøper SCPI-aksjer som gir rett til en andel av husleien som samles inn på en flåte av eiendommer administrert av fagfolk.

| Bookmakere | Bonus | Sats nå |

|---|---|---|

| ✔️ Bonus : før €1950 + 150 gratisspinn 💸 Bredt utvalg av spilleautomater ???? kupongkode : 200euros | | |

| ✔️Bonus : før €1500 + 150 gratisspinn 💸 Bredt utvalg av kasinospill ???? kupongkode : 200euros | |

| ✔️ Bonus : før €1950 + 150 gratisspinn 💸 Bredt utvalg av spilleautomater ???? kupongkode : WULLI | |

Velg en SCPI investert i boligeiendom. Sikt på en netto avkastning på 4 til 5 % å generere en komfortabel tilleggsinntekt.

Du kan også velge for livsforsikring for eiendom. Vi investerer i kontoenheter støttet av SCPIer, med fordelene ved livsforsikring: utgang i livrente eller kapital etter eget valg.

I virkeligheten er SCPI-er den enkleste eiendomsinvesteringen å klare å supplere pensjonsinntekten din uten å bekymre deg.

🌿 Sats på livrenten

Livrenten er en smart finans- og eiendomsordning som lar en eldre person, selgeren, selge eiendommen sin (hus, leilighet, tomt osv.) mens han beholder retten til å bo der til sin død. Denne teknikken lar deg også finansier din pensjonisttilværelse med letthet.

Artikkel å lese: Bitstarz-tilknyttet: Hvordan tjene penger?

Kjøperen betaler umiddelbart et beløp kalt "bukett" som bare representerer en del av salgsprisen, vanligvis mellom 10 % og 30 %. Resten av prisen betales i form av "livrente” betales med jevne mellomrom til selgeren i løpet av hans levetid.

Få 200 % bonus etter ditt første innskudd. Bruk denne offisielle kampanjekoden: argent2035

Kjøper vil først ha full eiendomsrett ved selgers død, som han i mellomtiden kun er bare eier av. Prisen avhenger av selgerens alder og derfor av hans estimert forventet levealder.

Livrenten er derfor en eiendomsinvestering til en lavere kostnad for kjøperen, men risikabelt hvis han tar feil om gjenværende levetid til den okkuperende selgeren.

Fordelene med livrente for pensjonering:

- nedsatt pris, noe som gjør det mulig å investere i en vakker eiendom. Opptil -50 % av markedsprisen.

- Mulig inntekt dersom beboer aksepterer delvis fremleie.

- Fordelaktig beskatning : ingen skattepliktig kapitalgevinst ved beboerens død.

- Avkastning på investering ved død ved videresalg av eiendommen eller utleie.

Velg din livrente med omhu: på riktig sted, beboer ikke for gammel, nøyaktig medisinsk ekspertise. En smart ordning å investere i stein når det mangler bidrag.

🌿 Bruk boliglån

For å bygge opp en leieportefølje, ikke nøl med å bruke et boliglån, selv nær pensjonisttilværelsen. Låneopptak er fortsatt attraktivt gitt dagens lave renter.

Som råd, begrense beløpet lånes til maksimalt 50 % av verdien eiendom for å gjøre det lettere å få lånet. Forhandle en kreditt over maks 15 år. Det ideelle er å betale tilbake før du går av med pensjon.

Artikkel å lese: PariMatch-tilknyttede selskaper: tjen provisjon uten å spille

| Bookmakere | Bonus | Sats nå |

|---|---|---|

| ✔️ Bonus : før €750 + 150 gratisspinn 💸 Bredt utvalg av spilleautomater ???? kupongkode : 200euros 💸 Cryptos: bitcoin, Dogecoin, ethureum, USDT | |

| ✔️Bonus : før €2000 + 150 gratisspinn 💸 Bredt utvalg av kasinospill ???? Cryptos: bitcoin, Dogecoin, ethureum, USDT | |

| ✔️ Bonus: opptil 1750 € + 290 CHF 💸 Topp kryptokasinoer ???? Cryptos: bitcoin, Dogecoin, ethureum, USDT | |

Foretrekk en fast rente for å unngå stigende priser. Selv om det betyr å betale litt mer. Velg den billigste låneforsikringen, alderen din spiller ingen rolle. Velg konstante månedlige betalinger : ingen overraskelse eller snøballeffekt.

Forhandle hensynet til husleie i beregningen av gjeldsgraden din. Amortiser kapitalen raskere hvis mulig takket være innkrevde husleie.

Oppmerksomhet, lånet må forbli bærekraftig etter pensjonering. Din fremtidige leieinntekt må dekke månedlige betalinger og gebyrer. Estimer budsjettet ditt veldig nøye.

🌿 Avslutning

Takket være leieinvesteringer kan du sikre deg komfortabel tilleggsinntekt til pensjonisttilværelsen. Flere alternativer er tilgjengelige for deg avhengig av budsjettet og temperamentet ditt.

Å leie en del av hovedboligen din er den enkleste løsningen. Rent kjøp av en utleieeiendom er mer lønnsomt, men krever strengere overvåking. SCPIer gjør det mulig å investere passivt via profesjonelle. Livrenten og boliglånet skal utredes i henhold til din situasjon.

Uansett hvilket alternativ du velger, planlegge prosjektet nøye. Analyser nøye alle aspekter: beskatning, lønnsomhet, fremtidige gebyrer, leierisiko, mulig videresalg. Ring en eiendomsrådgiver for å veilede deg. Kontakt oss.

Men før du drar, her er Hvordan lage et uimotståelig forretningstilbud

Legg igjen en kommentar