הכל על בנקאות הצללים

מאחורי המימון המסורתי מסתתרת מערכת פיננסית עצומה אטומה בשם "בנקאות צללים. ⚫ רשת מוסדות ופעילויות זו חומקת בחלקה מהתקנות המסורתיות. ההשפעה הגוברת שלו מדאיגה את הרגולטורים, במיוחד מכיוון שהוא מילא תפקיד מפתח במשבר של 2008. 🔻

בנקאות צללים, או "מימון צללים", מפגיש קרנות גידור ספקולטיביות, חברות מסחר בתדירות גבוהה וכלי השקעה מורכבים. פעולתו אינה מוכרת היטב לציבור הרחב. 🔍 ובכל זאת הוא מפיץ זרימות פיננסיות מסיביות על פני כדור הארץ.

במאמר זה גלה מהי באמת בנקאות צללים, קנה המידה שלו, שחקני המפתח שלו והסיכונים הפוטנציאליים שהוא מהווה ליציבות הפיננסית העולמית. אבל לפני שנתחיל, הנה כיצד תוכל לממן טוב יותר את הפרישה העתידית שלך?

קבל בונוס של 200% לאחר ההפקדה הראשונה שלך. השתמש בקוד ההטבה הזה: argent2035

צלול טוב לתוך המסתורין של מימון הצללים!

📍 מהי בנקאות צללים?

בנקאות הצללים מייעדת את כל השחקנים והפעילויות הפיננסיות להתקיים מחוץ למערכת הבנקאית מוסדרת מסורתית. 🏦

אלה כוללים מוסדות כמו קרנות גידור, קרנות שוק כספים, חברות מסחר בתדירות גבוהה. בנקאות הצללים כוללת גם מכשירים פיננסיים כגון נגזרות OTC לא מוסדרות. 📉

בניגוד לבנקים מסחריים, גופים ב- בנקאות צללים בדרך כלל לא אוספת פיקדונות ואין להם גישה למימון מחדש של הבנק המרכזי. 💵

| הימורים | מַעֲנָק | הימר עכשיו |

|---|---|---|

| ✔ מַעֲנָק : עד 1950 אירו + 150 ספינים בחינם 💸 מגוון רחב של משחקי מכונות מזל ??? קוד קופון : argent2035 |  |

| ✔מַעֲנָק : עד 1500 אירו + 150 ספינים בחינם 💸 מגוון רחב של משחקי קזינו ??? קוד קופון : argent2035 |  |

| ✔️ בונוס: עד 1750 € + 290 CHF 💸 פורטפוליו של בתי קזינו מהשורה הראשונה ??? קוד קופון : 200euros |  |

הפעילות שלהם הרבה פחות מפוקחת על ידי הרשויות ויש לה גמישות רגולטורית גדולה יותר. מצב זה חושף את המערכת הפיננסית לסיכונים מוגברים של חוסר יציבות.

📍 כמה גדולה בנקאות צללים?

בנקאות הצללים מייצגת חלק משמעותי מהמערכת פיננסי עולמי. לפי ה-FSB, בשנת 2020 הוא הסתכם בנכסים של כ-50 טריליון דולר, או כמעט מחצית ממערכת הבנקאות המסורתית.

בארצות הברית, משקלו גדול עוד יותר. בנקאות הצללים מחזיקה שם יותר מ-15 טריליון דולר בנכסים. היא שולטת במידה רבה בבנקאות המסורתית.

מאמר לקריאה: קניית נדל"ן חדש או ישן ❓

באירופה, בריטניה היא ביתו של המרכז הפיננסי הצללים הגדול ביותר, עם נכסים של יותר מ-3 טריליון ליש"ט. בהמשך מגיעות שוויץ, לוקסמבורג ואירלנד.

למרות שקשה להעריך במדויק, ההשפעה הגוברת של בנקאות צללים לא אין ספק. הסיכונים הפוטנציאליים שלה מדאיגים את הרגולטורים, במיוחד כשהאינטראקציות שלה עם מערכת הבנקאות המסורתית הולכים וגדלים.

📍 מי הם שחקני המפתח בבנקאות צללים?

בנקאות הצללים מאגדת מגוון רחב של מוסדות. הנה כמה מהחשובים ביותר:

- קרנות גידור ספקולטיביות 📉, פעיל מאוד בשווקים עתידיים ובנגזרים מסוכנים.

- קרנות שוק הכסף 💵, המציעים שירותים קרובים לבנקים אך ללא ערבות ציבורית.

- חברות תיווך ומסחר בתדירות גבוהה 💻 שפעילותו לא מאוד שקופה.

- לס קרנות השקעה אלטרנטיביות ⚖️, עם אסטרטגיות מורכבות שנמלטות מהתקנות הקונבנציונליות.

- לס ישויות מובנות 🏢, כגון כלי רכב אד-הוק המשמשים בנקים להסרת נכסים מסוכנים מהמאזנים שלהם.

גם משקיעים מוסדיים חזקים כמו קרנות פנסיה 👴👵 תופסים מקום נכבד.

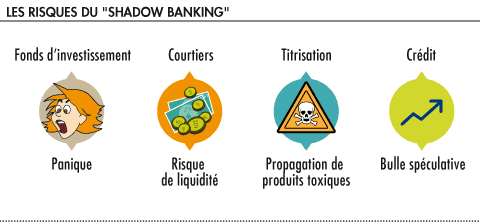

📍 מהם הסיכונים של בנקאות צללים?

למרות שהיא מאפשרת לגוון את מקורות המימון, בנקאות הצללים אינו חף סכנה. הסיכונים העיקריים שלו הם:

- Un מינוף יתר 📈📉, ישויות צל שאינן כפופות לאותן דרישות הון כמו בנקים.

- Un חוסר שקיפות 🔍, פעילויות רבות חומקות מחובות פרסום מידע.

- הפסקות תשלומים שרשרת במקרה של משבר ⛓, לא ניתן מלווה של מוצא אחרון בניגוד למערכת הבנקאית המסורתית.

- Une התפשטות הסיכוןs 💥 למגזר הבנקאי המפוקח, בשל הקשרים ההולכים וגדלים בין שתי המערכות.

- Des הגדלת הזדמנויות של הלבנת הון מלוכלכת 💰, עקב היעדר פיקוח על מעגלים פיננסיים לא ברורים מסוימים.

- Des סיכונים מערכתיים גדולים 💥💥 במקרה של קריסה פתאומית של המערכת האטומה הזו, כפי שהוכח במשבר 2008.

📍 מהן ההתפתחויות הרגולטוריות האחרונות?

בעקבות המשבר הפיננסי, הרגולטורים ביקשו להסדיר טוב יותר את בנקאות הצללים, עם תוצאות מוגבלות עדיין.

ה-FSB פיתח המלצות ב-2011 לנטר את מערכת בנקאות הצללים ולהגביל את החריגה שלה. חלקם יושמו, כמו חובת הדיווח על עסקאות בנגזרים.

מאמר לקריאה: Neobanks והפחתת עמלות הבנקים

אך נותרו נקודות עיוורות רבות בתקנות. התיאום הבינלאומי הדרוש מתמודד עם אינטרסים שונים של מדינות גדולות. יש עוד דרך ארוכה לעבור לרגולציה יעילה של בנקאות צללים!

📍 מה היה תפקידה של בנקאות הצללים במשבר 2008?

מערכת בנקאות הצללים מילאה תפקיד מרכזי בהפעלת המשבר הפיננסי והפצתו של 2007-2008.

ישויות צל רבות כמו מבנים אד-הוק (SIVs, conduits וכו') היו קשורות לשוק המשכנתאות הסאב-פריים בארה"ב שגרר את המשבר. הם קנו את חובות אבודים מאוגחים על ידי הבנקים.

| הימורים | מַעֲנָק | הימר עכשיו |

|---|---|---|

| ✔ מַעֲנָק : עד 1950 אירו + 150 ספינים בחינם 💸 מגוון רחב של משחקי מכונות מזל ??? קוד קופון : 200euros | | |

| ✔מַעֲנָק : עד 1500 אירו + 150 ספינים בחינם 💸 מגוון רחב של משחקי קזינו ??? קוד קופון : 200euros | |

| ✔ מַעֲנָק : עד 1950 אירו + 150 ספינים בחינם 💸 מגוון רחב של משחקי מכונות מזל ??? קוד קופון : WULLI | |

כש שוק הסאב-פריים קרסו, כלי הרכב הללו לא הצליחו לממן מחדש את עמדותיהם ופשטו רגל. לאחר מכן התפשטה ההדבקה למגזר הבנקאות המסורתי. 💥💥

יש גם קרנות גידור הגביר את המשבר באמצעות ספקולציות על CDS. קרנות שוק הכסף חוו השעיות מסיביות של פדיונות, שדרשו התערבות ציבורית.

ניסיון זה הראה כיצד חוסר תפקוד בבנקאות הצללים יכולה להיות לערער את כל המערכת הפיננסים והכלכלה הריאלית.

📍 מה העתיד של בנקאות הצללים?

למרות הסיכונים, בנקאות הצללים אמורה להמשיך לצמוח בשנים הבאות.

ריביות נמוכות וחיפוש המשקיעים אחר תשואה אמורים לעורר את המערכת הלא מווסתת הזו, יותר רווחי אבל יותר לא יציב.

התקדמות טכנולוגית כמו בלוקצ'יין יכולה גם לעודד את הופעתן של פעילויות פיננסיות חדשות שנמלטות מהרגולטורים המסורתיים.

קבל בונוס של 200% לאחר ההפקדה הראשונה שלך. השתמש בקוד ההטבה הרשמי הזה: argent2035

האתגר יהיה לשלב טוב יותר את בנקאות הצללים בפיקוח פיננסי עולמי, מבלי לחנוק חדשנות. משימה מפרכת שתדרוש יותר שיתוף פעולה בינלאומי!

🏁 סוגרים

היקף בנקאות הצללים מראה את צורך ברגולציה טובה יותר פעילויות פיננסיות מסוכנות בינלאומיות. יש לתקן את הפגמים במערכת כדי למנוע משברים הרסניים חדשים כמו זה ב-2008.

מימון צללים לא מוכן להיעלם, אבל זה חייב להיות משולב טוב יותר ברשת הרגולטורית הכוללת. יש לחזק גם את השקיפות והניטור שלו. לרגולטורים עדיין יש עבודה עבורם!

מאמר לקריאה: פתח 100% חשבון בנק מקוון

עולם הפיננסים מתפתח כל הזמן. משחק החתול והעכבר בין שחקנים בצל לרשויות אמור להימשך, בין אזורים אפורים לניסיונות רגולציה. דבר אחד בטוח: לבנקאות הצללים יש עתיד מזהיר לפניה בשנים הבאות!

אבל לפני שאתה עוזב, הנה כיצד ליצור הצעה עסקית שאי אפשר לעמוד בפניה

| הימורים | מַעֲנָק | הימר עכשיו |

|---|---|---|

| ✔ מַעֲנָק : עד 750 אירו + 150 ספינים בחינם 💸 מגוון רחב של משחקי מכונות מזל ??? קוד קופון : 200euros 💸 קריפטו: bitcoin, Dogecoin, Etheureum, USDT | |

| ✔מַעֲנָק : עד 2000 אירו + 150 ספינים בחינם 💸 מגוון רחב של משחקי קזינו ??? קריפטו: bitcoin, Dogecoin, Etheureum, USDT | |

| ✔️ בונוס: עד 1750 € + 290 CHF 💸 בתי קזינו קריפטו מובילים ??? קריפטו: bitcoin, Dogecoin, Etheureum, USDT | |

השאירו תגובה